1) материалы;

2) расходы на оплату труда рабочих;

3) расходы по содержанию и эксплуатации строительных машин и механизмов;

4) накладные расходы.

По способу включения в себестоимость отдельных видов продукции на предприятии принято деление затрат на прямые и накладные.

Прямые затраты включаются в себестоимость работы на основании первичной документации по прямому признаку. Косвенные расходы ежемесячно распределяются между договорами (заказами) на строительство.

Затраты на оплату труда, подлежащие отнесению на отдельные объекты (договоры, заказы), определяются на основании оформленных в установленном порядке первичных документов: нарядов, табелей, ведомостей учёта отработанного времени и других документов по установленным формам.

Следует отметить, что материальные ресурсы занимают больше 1/3 в структуре затрат ООО «ПермКапиталСтрой» на производство строительной продукции. Поэтому, видится целесообразным, применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля над качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

В структуре издержек производства ООО «ПермКапиталСтрой» оплата труда занимает 29,3%. В связи с этим, актуальна задача снижения трудоёмкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Сводный аналитический и синтетический учёт затрат основного производства в ООО «ПермКапиталСтрой» осуществляется с использованием карточек учёта затрат на производство и сводной ведомости затрат на производство.

Помимо прямых затрат на материалы, заработную плату, отчисления на социальные нужды и затрат на работу строительных машин и механизмов относящихся непосредственно на конкретный вид работ, существуют затраты, прямо не прослеживаемые, такие как заводские накладные расходы, которые относят на отдельные работы с использованием заданной ставки (распределения) накладных расходов.

Нельзя не отметить, что на предприятии недостаточно уделяется внимание таким расходам, как накладные, имеющие немаловажное значение. Недостаточный анализ учёта накладных расходов в разрезе калькуляционных статей расходов затрудняет анализ структуры и уровня себестоимости продукции в целом. Что, в свою очередь, необходимо для контроля над данными о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Вследствие этого, предприятию можно порекомендовать применение метода накопления учёта затрат за определенный период времени по видам работ и местам возникновения затрат. В этом случае себестоимость сданных заказчику строительных работ будет определяться расчётным путём (например: исходя из процента, исчисленного как отношение фактических затрат, находящихся в незавершённом производстве, к их договорной стоимости, и договорной стоимости сданных работ). Применение этого метода позволит снизить количество бухгалтерской работы и уделить больше времени на проведение анализа себестоимости строительных работ и выявлению внутрихозяйственных резервов.

Можно также использовать калькуляцию по нормативным затратам в сочетании с позаказной калькуляцией. Калькуляция нормативных затрат является тем инструментом, который может дополнить позаказную калькуляцию. Установление нормативных затрат может быть полезным при предварительном производстве расчётов по прямым материалам, нормативным накладным расходам, прямому труду необходимым для выполнения каждого заказа. Это сочетание позволит реально оценить степень риска при строительстве (будет ли этот заказ рентабельным), также позволит упростить работу менеджера и бухгалтера, сократить затраты времени при анализе конечных результатов деятельности предприятия на определенном отрезке времени.

Таким образом, на предприятии необходимо организовать такой аналитический учёт издержек производства, чтобы была видна не только себестоимость (а, следовательно, рентабельность каждого заказа), но и, чтобы отчётливо прослеживалась работа по контролю над снижением расходов.

заключение

Эффективная ценовая политика, оптимизация производственной стратегии невозможны без наличия достоверной информации об издержках на производство и реализации конкретной продукцию или ее партии. В связи с этим повышается значимость планирования и учета произведенных затрат, калькулирования себестоимости продукции (услуг).

В данной исследовательской работе был рассмотрен позаказный метод калькулирования себестоимости. Сущность позаказного метода заключается в накоплении затрат по каждому заказу, то есть объектом калькулирования себестоимости является заказ. Общая сумма затрат по заказу рассчитывается после завершения всех работ по нему. Если заказ состоит из одного изделия, то его себестоимость и является суммой всех затрат по заказу. Если в заказ входят несколько изделий, то себестоимость одного изделия определяется путем деления всей суммы затрат на количество единиц заказа.

Все расходы по конкретному заказу собираются на аналитических счетах бухгалтерского учёта, открытых к данному заказу.

На примере предприятия ООО «ПермКапиталСтрой» были сделаны выводы о том, что записи в бухгалтерском учёте в условиях позаказного метода отражаются в следующем порядке. Прямые затраты материалов, заработная плата производственных рабочих относятся на соответствующие заказы записями: Дт20 Кт10, 16, 70, 69 и др. Косвенные расходы, собранные, как правило, на счетах 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы», распределяются в соответствии с выбранным организацией методом распределения косвенных затрат. Списание косвенных затрат, в свою очередь, происходит на выполняемые заказы: Дт20 Кт26, 25.

Достоинством данного метода является то, что нет необходимости распределять затраты между законченной продукцией и незавершённым производством. Кроме того, позаказный метод учёта и исчисления себестоимости продукции по сравнению с другими позволяет:

· более точно определить затраты на конкретный заказ и, соответственно, его цену;

· оценить эффективность отдельных заказов, выявить наиболее прибыльные заказы, как в целом, так и по отдельным операциям в аналогичных заказах;

· сформировать базу для планирования производственных затрат и отпускных цен по будущим заказам.

Основным недостатком позаказного способа учёта затрат и калькулирования себестоимости продукции является определение фактической себестоимости только в конце выполнения заказа (а период выполнения может иметь длительный срок) и, как следствие, отсутствие оперативного контроля за уровнем затрат. Использование нормативных затрат может частично снизить влияние этого недостатка, однако при этом увеличивается стоимость ведения учёта. Контроль затрат по подразделениям или операциям может быть осуществлен лишь при дополнительном анализе первичных данных. Кроме того, данный метод предполагает сложность и громоздкость учёта и инвентаризации незавершённого производства. Зачастую стоимость получения точных данных по заказам может не компенсироваться из-за их низкой прибыльности.

Список использованных источников

Официальные государственные документы:

1. Налоговый кодекс Российской Федерации. Часть I. от 31 июля 1998 г. № 146-ФЗ (с изменениями от 27 июля 2006 г.)

2. Налоговый кодекс Российской Федерации. Часть II. от 5 августа 2000 г. № 117-ФЗ (с изменениями от 17 мая 2007 г.)

Нормативно-инструктивные документы:

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. -Новосибирск: Сиб. унив. изд-во, 2008.-96 с.

4. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина Российской Федерации от 6 мая 1999 г. (с изменениями от 30 марта 2008 г.) № 33 н.

Учебные издания:

5. Безруких П.С. Учет и калькулирование себестоимости продукции. - М.: Финансы, 2005, -340с.

6. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – М.: ЗАО Финстатинформ, 2006. – 533с.

7. Глушков И. Е. Управленческий учет на современном предприятии.- М.: Кнорус-Экор-книга, 2007.

8. Калькуляция себестоимости продукции в промышленности: Учеб. Пособие. /Под ред. В.А. Белобородова, А.П. Чечета, В.Т. Слабинский и др. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006, 356с.

9. Керимов В.Э. Управленческий учет. - М.: Маркетинг, 2006, 234с

10. Кизилов А.Н. Бухгалтерский (упр.) учёт: уч.пособие.—М.: Эксмо, 2006.-320 с.

11. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2007, 489с.

12. Кондратова Н.Г. Основы управленческого учета. М.: Финансы и статистика, 2007, 160с.

13. Николаева С.А. Особенности учета затрат в условиях рынка: Теория и практика. - М.: Финансы и статистика, 2005, 342с.

14. Палий В.Ф. Финансовый учет, 2 части.- М.: Пресс, 2006, 560с.

15. Палий В.Ф. Основы калькулирования. - М.: Финансы и статистика, 2007, 349с.

16. Сергеев И.В. Экономика предприятий. -М.: Финансы и статистика, 2008, 340с.

17. Часова О.В. Учет производственных затрат и калькулирование себестоимости продукции / Учебно-методическое пособие. – Саратов: Издательский центр Саратовской государственной экономической академии, 2006, 459с.

18. Шеремет А.Д. Управленческий учет.- М.: ИД ФБК Пресс, 2005, 231с.

19. Шнайдерман Т.А. Состав и учет затрат, включаемых в себестоимость./ Москва, 2005, 345с.

Периодическое издание:

20. Лешко В. Позаказный метод калькулирования себестоимости продукции// Планово-экономический отдел №7 (13), июль 2006

Интернет-ресурс:

21. Веретенов В. Управленческий консалдинг, 2008. [Электронный ресурс]. — Режим доступа://http://www.klubok.net//

| Позаказная карточка учета затрат |

|||||||

| Номер заказа: |

Заказчик: |

||||||

| Срок выполнения заказа: |

Согласованная цена: |

||||||

| Ссылка на план работы: |

|||||||

| Справочные данные |

Материалы |

Трудозатраты |

Накладные расходы |

Прямые затраты |

|||

| Кол-во |

$ |

Часы |

$ |

Часы |

$ |

$ |

|

| Требование на отпуск материалов № 1234 |

Х |

Х |

|||||

| Ведомость заработной платы № 5678 |

Х |

Х |

|||||

| Гонорар консультантам |

$ |

||||||

| и т.д. |

|||||||

| Итоги |

|||||||

| Итоговый перечень: |

$ |

Примечания: |

|||||

| Материалы |

|||||||

| Трудозатраты |

|||||||

| Накладные расходы |

|||||||

| Расходы |

|||||||

| Продажная цена |

|||||||

| Прибыль/(убыток) |

|||||||

приложение

Рис.1 Типичный вариант позаказной карточки учета затрат

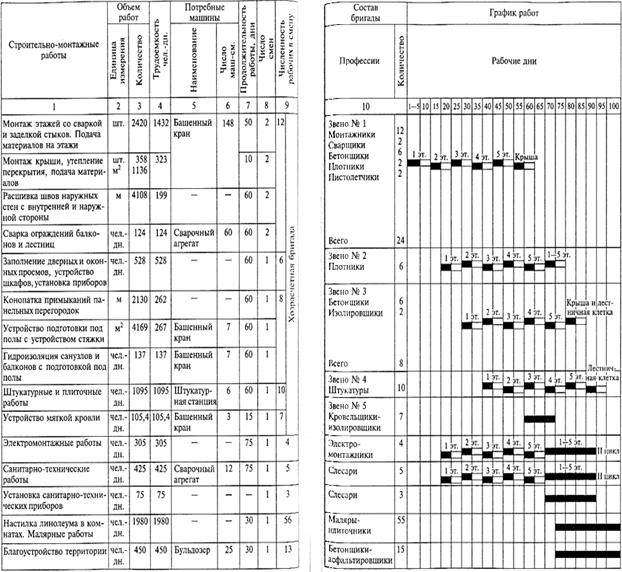

Рис.2. Календарный план производства работ по возведению надземной части кирпичного жилого дома

| Прямые материалы |

Прямой труд |

Производственные накладные затраты |

|||||

| Требование № |

Сумма, руб. |

Наряд |

Часы |

Сумма, руб. |

Часы |

Ставка, руб. |

Сумма, руб. |

| 12456 |

660 |

765 |

5 |

45 |

27 |

8 |

216 |

| 12467 |

506 |

768 |

8 |

60 |

|||

| 12478 |

238 |

778 |

4 |

21 |

|||

| Итого: |

1404 |

798 |

10 |

54 |

|||

| Итого: |

27 |

180 |

|||||

| Прямые материалы, руб. |

1404 |

||||||

| Прямой труд, руб. |

180 |

||||||

| Произв. Накладные затраты, руб. |

216 |

||||||

| Произв. Себестоимость, руб. |

1800 |

||||||

| Себестоимость единицы, руб. |

12 |

||||||

Рис. 3 Пример рабочего листка расчета себестоимости

| Форма М 29 |

||||||||||

| Заказчик: |

||||||||||

| Подрядчик: |

||||||||||

| Наименование объекта: |

||||||||||

| ОТЧЕТ |

||||||||||

| о расходе основных материалов |

||||||||||

| по Акту № за г. |

||||||||||

| № п/п |

Наименование работ и материалов |

Ед. изм. |

№ ед. расц. |

Объем работ по смете |

Норма расхода |

Кол-во по смете |

Кол-во по актам факт/норма |

Остаток по смете/ экон(+) перерасх(-) |

||

| Всего |

текущий |

|||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

| Составил: Начальник строительного участка (производитель работ) |

||||||||||

| Проверил: Начальник _________ отдела строительной организации |

||||||||||

Типовая межотраслевая форма № М-8

Утверждена постановлением Госкомстата России от 30.10.97 № 71а

| ЛИМИТНО-ЗАБОРНАЯ КАРТА № |

| Коды |

|||

| Форма по ОКУД |

0315005 |

||

| Организация |

по ОКПО |

||

| Дата |

Код |

Вид |

Отправитель |

Получатель |

Корреспондирую- |

Учетная единица выпуска про- |

|

| структурное |

структурное |

счет, субсчет |

код анали- |

||||

| Материальные ценности |

Единица измерения |

|||||||||

| наименование, сорт, размер, марка |

номенклатурный номер |

код |

наименование |

|||||||

| Порядковый номер по складской картотеке |

Всего отпущено с учетом |

Цена, руб. коп. |

Сумма без учета НДС, руб. коп. |

|||||||

| Лимит |

||||||||||

| Отпущено |

Дата |

Количество |

Остаток лимита |

Подпись заведующего складом или получателя |

||||||

| Возращено |

||||||||||

| Руководитель подразделения, установившего лимит |

||

| (должность) |

(подпись) |

(расшифровка подписи) |

| Руководитель подразделения, получившего материальные ценности |

||

| (должность) |

(подпись) |

(расшифровка подписи) |

| Заведующий складом |

|||||||||

| (подпись) |

(расшифровка подписи) |

||||||||

| " |

" |

20 |

г. |

||||||

Типовая межотраслевая форма № М-11

| Унифицированная форма № KС-3 Утверждена постановлением Госкомстата России от 11.11.1999 № 100 |

||||||||||

| Kод |

||||||||||

| Форма по ОKУД |

0322001 |

|||||||||

| Инвестор |

||||||||||

| по ОKПО |

||||||||||

| Заказчик (Генподрядчик) |

||||||||||

| Торговый центр Домино |

по ОKПО |

|||||||||

| Подрядчик(Субподрядчик) |

||||||||||

| ООО «ПермКапиталСтрой» |

по ОKПО |

|||||||||

| Стройка: |

||||||||||

| г.Пермь |

по ОKПО |

2 |

||||||||

8-09-2015, 14:44 Разделы сайта | ||||||||||