в назначенный срок платежа — по дисконтным векселям можно получить только сумму векселя, а по процентным, в которых указан процент ставки, и сумму процентов, которая выплачивается при погашении. Следует учесть, что проценты по определенно-срочным векселям считаются не написанными.

Для своевременного получения платежа по учтенным векселям отдел ведет наблюдение за сроками наступления платежей по векселям. С этой целью на каждое число составляется специальная ведомость в двух экземплярах, в которую вносятся данные по векселям, срочным на это число. Указываются: порядковый номер векселя по книге их регистрации банком; наименования векселедателей и предъявителей; сумма каждого векселя. Векселя при оплате выдаются плательщику.

Учет выбытия (реализации) векселей, выведения результатов операций ведется на счете:

61210 - "Выбытие и реализация"

Счет без указания признака счета.

По состоянию на конец дня в ежедневном балансе остатков по счетам без указания признака счета быть не должно.

При досрочном выкупе векселей сумма дохода уменьшается в зависимости от того, за какой срок до окончания обращения векселя ценная бумага предъявляется к оплате.

2.5. Порядок создания и учет резерва под учтенные векселя.

Резервы под возможные потери включают резерв под балансовые активы, по которым существует риск понесения потерь, резерв по некоторым инструментам, отраженным на внебалансовых счетах бухгалтерского учета, и резерв по срочным сделкам и резерв под прочие потери.

В целях определения величины резервов на возможные потери банк на основании мотивированного суждения об уровне риска классифицируют отдельные элементы расчетной базы резерва в одну из четырех групп риска, нормативы резервов по которым устанавливаются в размере, по возрастанию номера группы соответственно до 20%, от 20 до 50%, не менее 50% и 100%.

Расчетная база резерва и факторы, на основании которых банк выносит мотивированное суждение об уровне риска, определяются банком самостоятельно на основании требований, установленных Банком России. Источники получения возможной информации о факторах риска определяются каждой кредитной организацией самостоятельно, включая такие, как средства массовой информации.

Сумма резерва учитывается как расходы банка, поэтому при создании резервов корреспондируют счета:

70606 - расходы и

51210, 51310, 51410 и т. д. (счета резервов на возможные потери в зависимости от того, кем выпущены векселя).

При принятии решения банка об уменьшении резервов сумма, превышающая необходимую сумму резерва переносится на счет:

70601 – «Доходы банка»

3. Отражение операций в учете

Пусть дисконтный вексель на сумму 100 ед. со сроком платежа 181 день от даты составления векселя, размещен за 100 ед. Дисконт векселя равен 20 ед. Вексель предъявлен и погашен вовремя.

В банке-эмитенте выполняются следующие проводки:

Д-т сч. 30102 "Корреспондентский счет кредитной организации в Банке России" – 80 ед.

Д-т сч. 52503 «Дисконт по выпущенным ценным бумагам» - 20 ед.

К-т сч. 52305 "Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года" - 100 ед.

Бланк выписанного векселя списывается с внебалансового счета в условной оценке 1 руб. за один бланк:

Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"

К-т сч. 90701 "Бланки собственных ценных бумаг для распространения" - 1 руб.

В банке-инвесторе выполняются следующие проводки:

Д-т сч. 51405 "Векселя банков со сроком погашения от 181 дня до 1 года"

К-т сч. 30102 "Корреспондентский счет кредитной организации в Банке России" - 100 ед. - на вексельную сумму.

Создание резерва на возможные потери:

Д-т сч. 70606 "Расходы»

К-т сч. 51410 "Резервы под возможные потери" - по лицевому счету векселя - 1 ед. (в размере 1% суммы основного долга, т.е. от вексельной суммы, так как вексель относится к первой группе риска).

В банке-эмитенте в конце каждого месяца будет амортизироваться дисконт:

Д-т сч. 70606 «Расходы»

К-т сч. 52503 «Дисконт по выпущенным ценным бумагам»

В банке-держателе векселя:

Д-т сч. 51405 «Векселя кредитных организаций»

К-т сч. 70601 «Доходы»

За день, до окончания срока в банке-эмитенте:

Д-т сч. 52305 «Выпущенные векселя и банковские акцепты»

К-т сч. 52406 «Векселя к исполнению»

При предъявлении векселя:

Д-т сч. 90704 «Собственные ценные бумаги, предъявленные для погашения»

К-т сч. 99999

При оплате векселя:

Д-т сч. 99999

К-т сч. 90704 «Собственные ценные бумаги, предъявленные для погашения»

Также делается проводка:

Д-т сч. 52406 «Векселя к исполнению»

К-т сч. 30102 «Корреспондентский счет кредитной организации в Банке России»

В банке, держателе векселя при его погашении делается проводка:

Д-т сч. 30102 «Корреспондентский счет кредитной организации в Банке России»

К-т сч. 51405 «Векселя кредитных организаций»

Также делается проводка по списанию резерва на вексель:

Дт сч. 51410 "Резервы под возможные потери" - по лицевому счету векселя

К-т сч. 70601 «Доходы»

Заключение

В заключении данной работы хотелось бы отметить следующие выводы:

Мы наблюдаем эволюцию: деньги в части заменили бартер, натуральный обмен, отделив акт продажи от акта покупки, - вексель в части заменил деньги, отделив акт платежа от акта получения денег.

Вексель выражает собой стоимость того или иного товара в денежном выражении, но избавляя нас от процесса пересчета, перевода, хранения денег, являясь универсальным средством платежа.

Вексель сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т.е. снова вексель более приемлем и выгоден - он является не только средством хранения денег, но и способствует их приумножению.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством.

При переходе от рынка продавца к рынку покупателя он будет играть все большую роль в торговом обороте, поэтому весьма важно наличие проработанного вексельного законодательства. Принятие Федерального закона “О переводном и простом векселе” укрепило нормативную базу вексельного обращения и позволило четко оговорить возможные виды векселей, формы их выпуска и сферы применения.

Возможно, существование торговой системы без обеспечения депозитарного учета совершаемых сделок с векселями и гарантированной системы их исполнения. В этом случае, допуск к участию в торгах не может быть свободным, а должен строиться в зависимости от опыта работы компании на вексельном рынке и собственной платежеспособности.

Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

Необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей. Отсюда следует вывод о переориентации (хотя бы) частичной эмиссионной политики Центробанка и политики рефинансирования на переучет векселей.

Первоначально векселя рассматривались только как эффективное средство получения доходов и снижения размера налогов. В последнее время все большее распространение находят такие качества векселей, как возможность их использования, прежде всего, для расчетов между предприятиями. Потенциально расчетные функции заложены в каждом из вращающихся на фондовом рынке векселей. Векселя постепенно вытесняют из обращения более замкнутые финансовые инструменты (депозитные сертификаты). В настоящее время они практически уступили свое место векселям, как более многогранным финансовым инструментам.

Большинство банков и предприятий считают векселя весьма перспективным инструментом фондового и денежного рынка и одновременно эффективным источником привлечения ресурсов. В настоящее время к банковским векселям добавляются товарные векселя широкого спектра предприятий, и вексельное обращение в России получает дополнительный импульс для развития.

Дата: ___________ Подпись: ___________

Библиографический список

1. Федеральный закон РФ “О переводном и простом векселе”, от 21 февраля 1997 года (с изменениями и дополнениями).

2. Федеральный закон № 39-ФЗ “О рынке ценных бумаг”, от 22.04.1996г.

3. Письмо Центрального Банка РФ “ О временных основных положениях по переучету векселей предприятий Банком России”, от 4 октября 1994г. № 183-94 (с изменениями и дополениями)

4. Письмо Центрального Банка РФ “О банковских операциях с векселями”, от 9 сентября 1991 г. № 14-3/3

5. Инструкция Центрального Банка РФ “Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций”, № 26 от 23.02.1995 г.

6. Положение Центрального Банка РФ «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 26 марта 2007 г. N 302-П

7. Вишневский А.А. Вексельное право. - М.: Юристъ, 2007 г.

8. Волохов А.В., Равкин Д.А. Вексель и вексельное обращение в России. - М.: Банк-центр, 2006 г.

9. Иванов Д.Л. Вексель. - М.: Издательство АО “Консалт-банкир”, 2007г.

10. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2008 г.

Финансово - кредитный словарь. - М.: Финансы и статистика, 2006 г.

Используемые сайты:

http://www.bibliotekar.ru/biznes-10/27.htm

Приложения

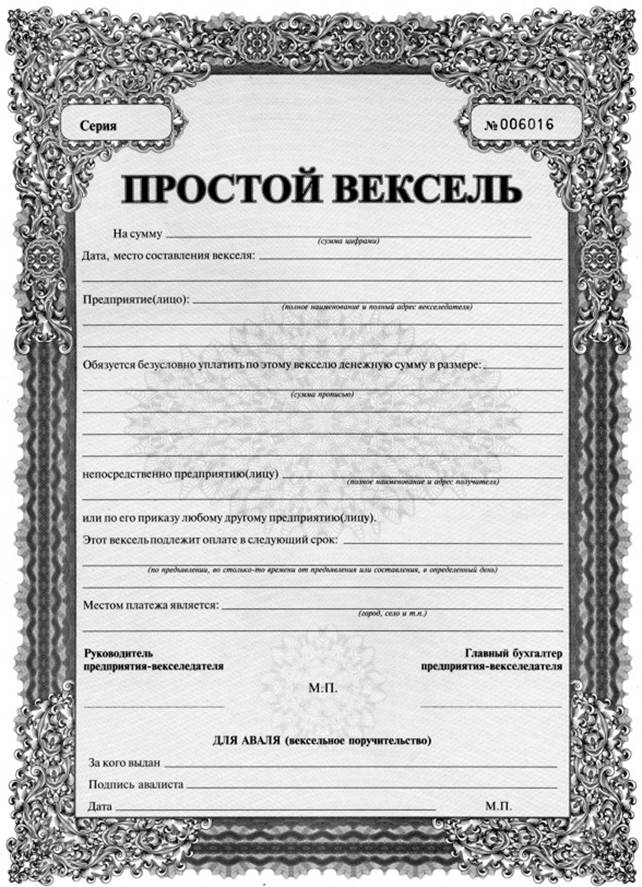

Приложение 1

Простой вексель

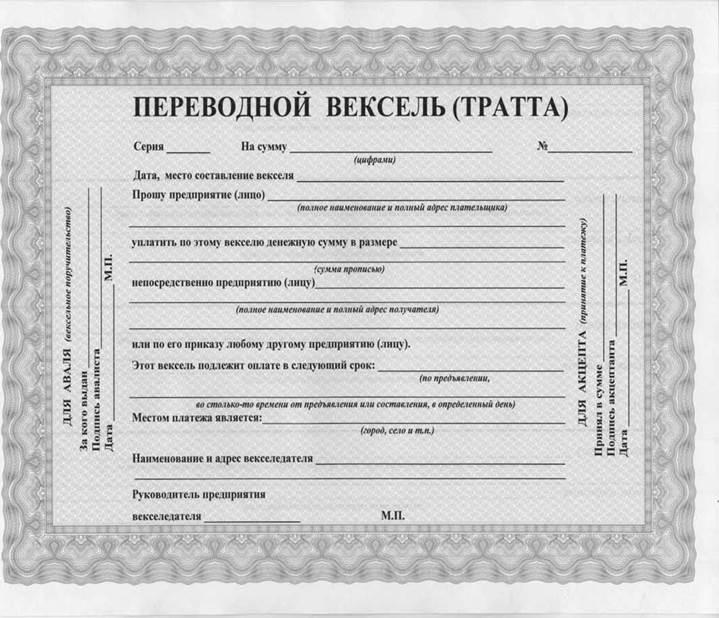

Приложение 2

Переводной вексель

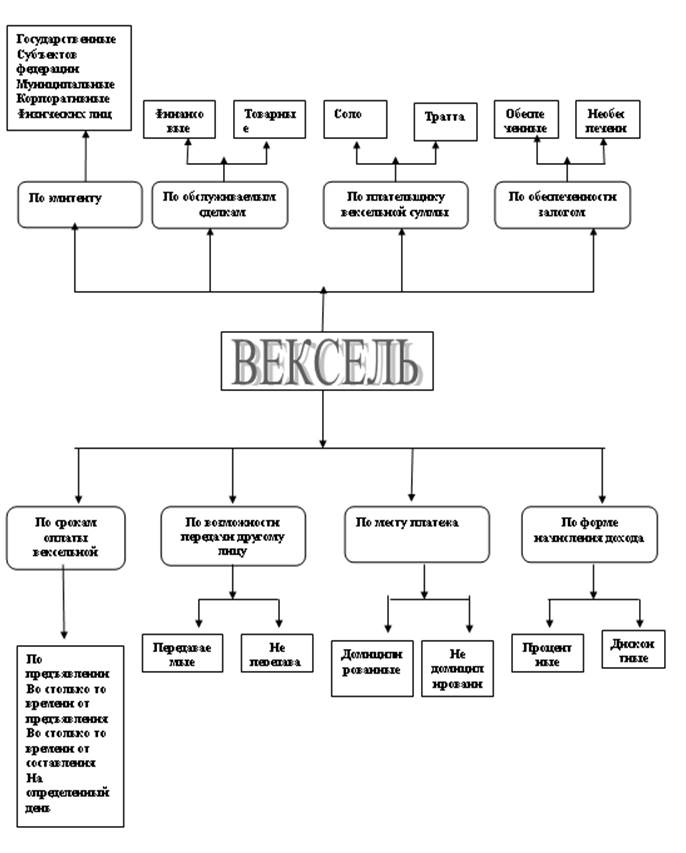

Приложение 3

Схема классификации векселей

Приложение 4

Обязательные реквизиты векселя

Приложение 5

ОАО “АКБ Зенит”

ЗАЯВЛЕНИЕ

Прошу принять к погашению вексель, имеющий следующие реквизиты:

1. Векселедатель: ОАО “АКБ Зенит”

2. Серия 4005 номер 748053

3. Номинал 1000 (Одна тысяча) рублей

4. Проценты 15% годовых

5. Дата составления 05.07.2009

6. Срок платежа до 05.02.2010

7. Дата предъявления 03.02.2010

и зачислить средства в сумме номинала векселя и процентов по нему по следующим реквизитам:

получатель

ЗАО «Солнышко»

Р/сч 40702810300000000005

банк получателя

ОАО «АКБ Здравие»

вексель прилагается

“03” февраль 2010 г.

Приложение 6

КВИТАНЦИЯ

о приеме векселя

г. Нижний Новгород “03” февраль 2010 г.

Настоящая квитанция является документом, подтверждающим факт приема банком векселя к погашению.

Вексель, принятый от

ЗАО «Солнышко»

имеет следующие реквизиты:

1. Векселедатель: ОАО “АКБ Зенит”

2. Серия 4005 номер 748053

3. Номинал 1000 (Одна тысяча) рублей

4. Проценты 15% годовых

5. Дата составления 05.07.2009

6. Срок платежа 05.02.2010

7. Дата предъявления 03.02.2010

АКБ “Окский” обязуется произвести погашение данного векселя по реквизитам, указанным в заявке векселедержателя.

8-09-2015, 11:41