· дата,

· контрагент,

· договор

· , банковский счет, номер счета, дата открытия,

· валюта,

· в разделе дополнительно указываем КПП в платежных документах.

Но сначала необходимо добавить данные о банке: наименование, корреспондирующий счет, БИК, город, адрес, телефон. В разделе Товары выбираем необходимый товар, его количество, цена, НДС, остальное вычисляет программа. В панели Цена и валюта указывается тип цен. Для получения печатной формы на экране внизу окна выбирается операция получения печатной формы.

Оформление поступивших денежных средств на расчетный счет организации. Для этого выбираем: Банк и касса/Платежное поручение входящее. Затем добавить новый документ и указать:

· дату,

· плательщика,

· банковский счет, сумму, договор, ставку НДС, статью ДДС,

· подтверждение «Оплачено»;

· в операции выбираем – оплата от покупателя.

Затем необходимо оформить факт продажи товаров: Основная деятельность/Продажа/Реализация товаров и услуг. Добавляем новую и указываем: дату, контрагента, склад, договор. Далее через Действия получаем счет на оплату покупателю и нажимаем заполнить. Все сведения появляются на экране. Внизу окна вводится Счет-фактура. Для получения печатных форм Расходной накладной и Счет фактуры внизу окна нажимается кнопка с аналогичным названием.

Теперь нужно перечислить денежные средства поставщику с расчетного счета организации, для этого выбираем: Банк и касса/Платежное поручение исходящее. Добавить новое платежное поручение, и заполнить следующие реквизиты:

· дата,

· подтверждение «Оплачено»,

· получатель,

· банковский счет, сумма, договор, статья ДДС (оплата поставщикам).

Далее выбираем: Действие/На основании/Поступление товаров и услуг. Все сведения появляются на экране. Для выбора печатной формы нажимаем на кнопку Платежное поручение, которое находится внизу окна.

Седующий этап – завершение периода месяца, он служит для подведения итогов: Основная деятельность/Закрытие месяца. Добавляется новый документ, в котором указывается дата и ставятся галочки напротив всех статей. Затем для просмотра бухгалтерских проводок выполняем: Перейти/Журнал проводок (бухгалтерский учет).

Получение данных по остаткам и оборотам счетов бухгалтерского и налогового учета может быть осуществлен различными способами, например составлением оборотно-сальдовой ведомости: Отчеты/Оборотно-сальдовая ведомость. В полученном окне указыть период и нажать кнопку Сформировать. Аналогично можно составить и оборотно-сальдовую ведомость по счету, в которой кроме периода указывается счет и после этого нажимается кнопка Сформировать. Так можно получить данные об оборотах на данном счете. Более того, через команды Отчеты/Анализ счета и Отчеты/Анализ субконто можно получить необходиые документы.

Формирование регламентированной отчетности, необходимой для налоговой и других проверок осуществляется через: Отчеты/Регламентированные отчеты. Различают:

· Бухгалтерскую отчетность

· Налоговую отчетность

· Отчетность по физическим лицам

· Отчетность в фондах

Для составления бухгалтерского баланса необходимо зайти в раздел Бухгалтерская отчетность, в котором есть различные подразделы: отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, целевое использование денежных средств, приложение к балансу. Выбираем Бухгалтерский баланс, заполняем период, нажимаем ОК. Единицей измерения могут быть как руб., так и тыс.руб. В панели имеется функция Расшифровка, с подробными данными подсчетов по каждой строке: сальдо на начало и конец месяца по дебету, сальдо на начало и конец месяца по кредиту и итого. Также есть функция Настройка, которая предлагает сохранить расшифровку. Функция Выгрузить выгружает информацию из отчета в файл в утвержденном формате. В балансе существуют желтые строки, в которых информация заполняется вручную и зеленые, заполняемые автоматически. Для того, чтобы вывести печатную форму баланса на экран, необходимо нажать кнопку Печать, затем Печать бланка. Для сохранения документа в информационной базе нажимается кнопка Сохранить.

ЗАКЛЮЧЕНИЕ

В заключение необходимо отметить, что многие вопросы, связанные с правовым регулированием и бухгалтерским учетом нематериальных активов, не получили необходимого нормативного закрепления, в связи с чем создают определенную сложность. При анализе нормативных актов различного уровня и практической деятельности многих организаций складывается впечатление, что понятием "нематериальные активы" пользуются во всех случаях, когда возникают затруднения с отнесением тех или иных объектов и расходов к определенным активам предприятия.

ПриложенияБухгалтерские проводки по учету нематериальных активов

| № |

Содержание операции |

Первичные документы |

Корреспонденция счетов |

|

| Дт |

Кт |

|||

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Поступил объект нематериальных активов от поставщика и первоначально учтен в составе капитальных вложений. |

Акт приемки-передачи, счет или договор, авторский договор. |

08.5 |

60 |

| 2 |

Отражены дополнительные расходы (вознаграждение посреднику, бухгалтерские услуги, консультационные услуги, плата за регистрацию), связанные с поступлением объекта НМА, и учтены первоначально в составе капитальных вложений. |

Счет или договор. |

08.5 |

60,76 |

| 3 |

Отражен НДС по приобретенному объекту НМА и дополнительным расходам. |

Счет-фактура. |

19 |

60,76 |

| 4 |

Оплачены по безналичному расчету счет поставщика и дополнительные расходы. |

Платежное поручение, выписка банка. |

60,76 |

51 |

| 5 |

Оплачены наличными счет поставщика и дополнительные расходы. |

РКО, квитанция к приходному кассовому ордеру, чек ККТ. |

60 |

50 |

| 6 |

Объект принят к учету в сумме всех затрат на его приобретение в качестве объекта НМА. |

Акт приемки, карточка НМА-1. |

04 |

08.5 |

| 7 |

Списан НДС по поступившим и оплаченным материальным ценностям в зачет бюджету. |

Запись в книге покупок, счет-фактура, выписка банка. |

68 |

19 |

| 8 |

Начислена амортизация (в зависимости от направления использования объекта) с отражением суммы амортизации на отдельном счете. |

Расчет бухгалтерии. |

20, 23, 25, 26, 44 |

05 |

| 9 |

Начислена амортизация (в зависимости от направления использования объекта) с отражением суммы амортизации на счете НМА. |

Расчет бухгалтерии. |

20, 23, 25, 26, 44 |

04 |

| 10 |

Списана амортизация выбывающего объекта НМА. |

Акт списания (передачи) НМА, расчет бухгалтерии. |

05 |

04 |

| 11 |

Списана остаточная стоимость выбывающего объекта НМА. |

Акт списания (передачи) НМА, расчет бухгалтерии. |

91 |

04 |

Пример.

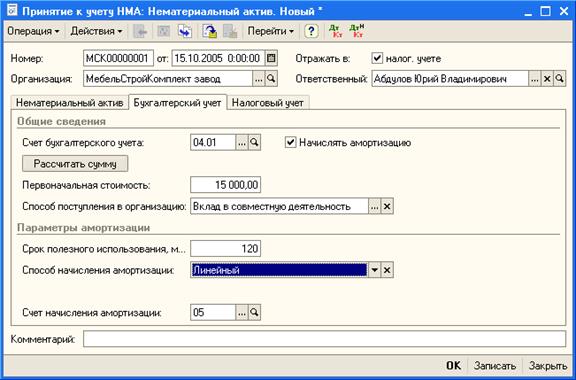

1. Организация приобрела у лицензиара исключительное право на использование объекта нематериальных активов, стоимость которого определена в установленном порядке и учитывается на счете 04 "Нематериальные активы" стоимостью 50 тыс. руб.

2. Срок полезного использования - 5 лет, или 60 месяцев.

3. Списание амортизационных отчислений осуществляется ежемесячно

лицензиатом в размере 833 руб., за год - 10 тыс. руб. (50 000 руб. : 60 = 833 руб.), (50 000 руб. : 5 = 10 000 руб.).

При применении начисления амортизационных отчислений способом уменьшаемого остатка годовая сумма этих отчислений определяется исходя из остаточной стоимости на начало отчетного года и нормы амортизации, исчисленной из срока полезного использования.

Список литературы

- Федеральный закон "О бухгалтерском учете". ст.13 от 21.11.96 г. N129- ФЗ

- Положение по бухгалтерскому учету «Учет нематериальных активов»14/2007.

- Бабаева Ю.А. Бухгалтерский финансовый учет: Учебник для вузов. – М.: Вузовский учебник, 2005.

- Воронина Л. Учет нематериальных активов. – М.: Эксмо-Пресс, 2005.

- Казин А.А. Нематериальные активы: бухгалтерский и налоговый учет. – М.: Альфа-Пресс, 2004.

- Шипова Е.В. Оценка интеллектуальной собственности: Учеб. пособие. - Иркутск: БГУЭП, 2003.

- Малявкина Л.И. Учет объектов интеллектуальной собственности // Бухгалтерский учет. 2007. №3. – стр.28.

- Международные стандарты финансовой отчетности М.: Аскери-АССА. - 1999.

- Ржаницына В. Нематериальные активы в системе МСФО. // Консультант. 2005. №21. – стр.15.

- Фомичева Л.П. Товарные знаки и знаки обслуживания :правовые основы,учет и налоги. //НАЛОГ*ИНФО. Москва, 2008

8-09-2015, 13:35