Налоговый контроль за расходами физического лица

1. Налоговому контролю подлежат расходы физического лица, являющегося налоговым резидентом Российской Федерации, приобретающего в собственность имущество, указанное в настоящей статье (далее - налоговый контроль за расходами физического лица). Целью налогового контроля за расходами физического лица является установление соответствия крупных расходов физического лица его доходам.

2. К имуществу, расходы на приобретение которого контролируют налоговые органы, относятся следующие объекты:

1) недвижимое имущество, за исключением многолетних насаждений;

2) механические транспортные средства, не относящиеся к недвижимому имуществу;

3) акции открытых акционерных обществ, государственные и муниципальные ценные бумаги, а также сберегательные сертификаты;

4) культурные ценности;

5) золото в слитках.

3. Налоговый контроль за расходами физического лица производится должностными лицами налогового органа посредством получения информации от организаций или уполномоченных лиц, осуществляющих регистрацию имущества, указанного в настоящей статье, регистрацию сделок с этим имуществом, а также регистрацию прав на это имущество.

7. Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства ,определения приоритетов экономического и социального развития. В связи с этим необходимо , чтобы налоговая система России была адаптирована к новым общественным отношениям , соответствовала мировому опыту. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения

Неосведомленность населения о налоговом законодательстве и неоднозначность подходов приводит, подчас, к нарушению законов. «В моей практике налоговые органы часто меняли свою точку зрения на один и тот же вопрос. Проблема в том, что я должен сейчас понять и правильно выполнить норму закона, а через три года, когда будет наработана определенная практика и понимание этой нормы, меня будут проверять налоговые органы», - Эдуард Нейгебауэр, заместитель генерального директора инвестиционной компании «Проспект».

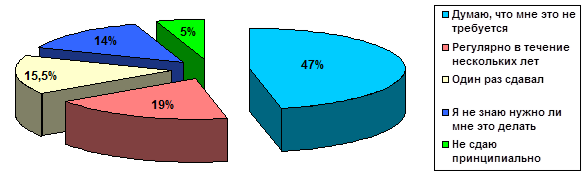

Население, не привыкшее еще к налоговым нововведениям, не стремиться их познавать и поддерживать. По данным агентства экономической информации, на вопрос «Сдаете ли Вы налоговую декларацию?» были даны следующие ответы:

В России система налогообложения многими рассматривается как несправедливая и неодинаковая для всех. Уклонение от налогов в России процветает и очень изощренно. Для уклонений от налогов разработаны достаточно сложные схемы, в реализации которых принимают участие банки и государственные организации.

Да и высокие ставки налогов вынуждают скрывать доходы, избегая дополнительных выплат. Успешность развития страны, в том числе зависит от способности привлечь в экономику капитал. В этих целях необходимо обеспечить достаточный уровень доходности на вложенные инвестиции, сопоставимый с уровнем доходности в других странах. Отдача на капитал формируется с учетом разных составляющих, в том числе и с учетом совокупного уровня налоговой нагрузки. Но благоприятный налоговый режим не может компенсировать низкую конкурентоспособность российской экономики (технологическую отсталость, макроэкономические проблемы, непривлекательный деловой климат и др.). Поэтому одним из приоритетов налоговой реформы должно стать создание условий, позволяющих России конкурировать на рынке капиталов и других инвестиционных ресурсов.

Налоговые органы практически всех стран вооружились мощными компьютерами и содержат специальные службы налоговых расследований, сторону налогоплательщика представляют весьма высококвалифицированные юристы и бухгалтеры, разрабатывающие особые схемы и целые программы минимизации налогов и обхода налоговых законов. На той и другой стороне трудятся сотни тысяч специалистов и экспертов, которые занимаются только налогами. Налоги стали одним из основных предметов международных споров, нередко главной мотивацией для принятия важнейших решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

Основные задачи, которые необходимо решать российским законодателям , для того ,чтобы пробиться на мировом рынке и иметь налоговую конкурентоспособность:

- установление налоговых ставок на уровне ниже среднемировых, отказ от прогрессивной системы налогообложения для основной массы получателей доходов;

- установление таких правил расчета налогооблагаемой базы, при которых инвестиции в производство и производительное накопление граждан и предприятий фактически полностью освобождаются от налогообложения;

- создание благоприятного отношения к существованию оффшорных зон и центров вблизи территории (или даже внутри страны), где национальные капиталы могут «отстаиваться» и накапливаться без налоговых урезаний и изъятий.

Россия пока отстает от других стран по этому параметру. Достаточным доказательством является постоянный отток национального капитала за рубеж и низкий встречный приток иностранного капитала (причем основная доля иностранных капиталов используется в спекулятивных операциях на фондовом рынке). В результате своей налоговой политики Россия не только теряет позиции на мировом рынке, но и фактически блокирует создание нормальных рыночных отношений в собственной экономике. Западные налоговые механизмы, перенесенные на налоговую почву, теряют эффективность и проявляют себя негативным образом. Профессор Р. Нетцер указывает, что Россия в отличие от стран Запада «не может себе позволить терять огромную долю своего валового продукта из-за плохой (заимствованной на Западе) налоговой системы».

9. Список используемой литературы

1.Правовое обеспечение российской экономики . Под редакцией Н.Г. Маркаловой 2002 г.

2.Часть вторая Налогового кодекса РФ от 5 августа 2000 г. №117-ФЗ( с изменениями от 29 декабря 2000 г., 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23 июня, 7 июля 2003 г.)

3.Косультант +

4.www. nalog.ru

5. Часть первая Налогового Кодекса РФ от 31 июля 1998г.№146-ФЗ(с изменениями от 30 марта, 9 июля 1999г., 2 января, 50 августа 2000г., 24 марта, 28,29,30 декабря 2001г., 28 мая , 6,30 июня, 7 июля 2003г.)

8-09-2015, 13:58