Руководитель ЗАО «Экономбанк» утверждает:

- Рабочий план счетов в коммерческом банке, его филиалах и подведомственных учреждениях, основанный на утвержденном Банком России Плане счетов.

- Формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым не предусмотрены типовые формы первичных учетных документов.

- Порядок расчетов с филиалами (своими структурными подразделениями).

- Порядок проведения отдельных учетных операций, не противоречащих действующему законодательству и нормативным актам Банка России.

- Порядок проведения инвентаризации и методы оценки видов имущества и обязательств.

- Порядок и случаи изменения стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету (переоценка, модернизация, реконструкция).

- Лимит стоимости предметов для принятия к бухгалтерскому учету в составе основных средств.

- Способы начисление амортизации по объектам основных средств и нематериальных активов.

- Порядок отнесения на расходы стоимости материальных запасов.

- Правила документооборота и технологию обработки учетной информации, чая филиалы (структурные подразделения).

- Порядок контроля за совершаемыми внутрибанковскими операциями.

- Порядок и периодичность вывода на печать документов синтетического и аналитического учета. При этом ежедневно распечатываются бухгалтерский баланс, бухгалтерский журнал, лицевые счета, по которым были проведены операции, а также выписки (вторые экземпляры лицевых счетов) по клиентским счетам.

- Другие решения, необходимые для организации бухгалтерского учета.

Обязанности главного бухгалтера ЗАО «Экономбанк».

Главный бухгалтер ЗАО «Экономбанк»:

- несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности;

- обеспечивает соответствие осуществляемых операций законодательству Российской Федерации, указаниям Центрального банка Российской Федерации, контроль за движением имущества и выполнение обязательств.

Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех работников ЗАО «Экономбанк».

Без подписи главного бухгалтера или уполномоченных им должностных лиц денежные и расчетные документы, финансовые и кредитные обязательства, оформленные документами, считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем ЗАО «Экономбанк» и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

В соответствии с Правилами ведения бухгалтерского учета на главного бухгалтера не могут возлагаться даже временно обязанности руководителей учреждения банка при временном их отсутствии, а также обязанности по непосредственному выполнению бухгалтерских операций.

Ежегодно банком публикуется результаты деятельности и проводится аудиторская проверка. По мнению независимых аудиторов, прилагаемая финансовая (бухгалтерская) отчетность ЗАО «Экономбанк» достоверно отражает во всех существенных отношениях финансовое положение банка на 1 января 2008 года и результаты его операций за период с 1 января по 31 декабря 2008 года включительно в соответствии с законодательством, регулирующим порядок ведения бухгалтерского учета и подготовки финансовой отчетности.

Основные экономические и финансовые показатели работы ЗАО «Экономбанк» представлены в таблице 2.1.

Таблица 2.1 – Основные экономические и финансовые показатели работы ЗАО «Экономбанк»

| Наименование статьи | Данные на 2008 год | Данные на 2007 год |

| Проценты полученные и аналогичные доходы от: | ||

| Размещения средств в кредитных организациях | 34939 | 24077 |

| Ссуд, предоставленных клиентам (некредитным организациям) | 568123 | 331138 |

| Оказание услуг по финансовой аренде (лизингу) | 0 | 0 |

| Ценных бумаг с фиксированным доходом | 26034 | 1610 |

| Других источников | 1629 | 1376 |

| Всего процентов полученных и аналогичных доходов | 630725 | 358201 |

| Проценты уплаченные и аналогичные расходы по: | ||

| Привлеченным средствам кредитных организаций | 30099 | 22051 |

| Привлеченным средствам клиентов (некредитных организаций) | 283109 | 179264 |

| Выпущенным долговым обязательствам | 5631 | 8768 |

| Всего процентов уплаченных и аналогичных расходов | 318839 | 210083 |

| Чистые процентные и аналогичные доходы | 311886 | 148118 |

| Чистые доходы от операций с ценными бумагами | -5585 | 66888 |

| Чистые доходы от операций с иностранной валютой | 8213 | 7073 |

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами |

0 | 0 |

| Чистые доходы от переоценки иностранной валюты | -569 | -760 |

| Комиссионные доходы | 178971 | 127228 |

| Комиссионные расходы | 312 | 144 |

| Чистые доходы от разовых операций | -919 | -347 |

| Прочие чистые операционные доходы | -13342 | -2192 |

| Административно- управленческие расходы | 261618 | 203300 |

| Резервы на возможные потери | 25484 | -57007 |

| Прибыль до налогообложения | 242209 | 85557 |

| Начисленные налоги (включая налог на прибыль) | 71074 | 40654 |

| Прибыль (убыток) за отчетный период | 171135 | 44903 |

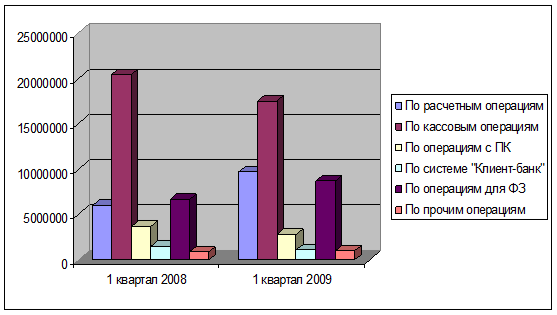

Структура доходов банка по тарифам за 1 квартал 2008 года и 1 квартал 2009 года представлена в таблице 2.2 и на рисунке 2.1.

Таблица 2.2 – Доходы ЗАО «Экономбанк» по тарифам

| № п/п | Доходы по тарифам | 1 квартал 2008 | 1 квартал 2009 | Темпы роста 1 квартала 2009 к 1 кварталу 2008 |

| 1 | По расчетным операциям | 6032640 | 9692152 | 1,61 |

| 2 | По кассовым операциям | 20475162 | 17581404 | 0,86 |

| 3 | По операциям с ПК | 3711962 | 2815394 | 0,76 |

| 4 | По системе «Клиент-банк» | 1484562 | 1102298 | 0,74 |

| 5 | По операциям с физическими лицами | 6645529 | 8694577 | 1,31 |

| 6 | По прочим тарифам | 905319 | 1015011 | 1,12 |

Рисунок 2.1 – Структура доходов по тарифам ЗАО «Экономбанк» за 1 квартал 2008 года и 1 квартал 2009 года

Более подробные результаты деятельности банка за 2007-2008 годы представлены в Приложениях Г, Д и Е.

2.2 Порядок организации бухгалтерского учета и документооборота в ЗАО «Экономбанк»

Базой бухгалтерского учета в ЗАО «Экономбанк» является операционная работа, к которой относятся:

- ведение расчетных, текущих и других счетов предприятий и организаций;

- осуществление операций с ценными бумагами, драгоценными металлами, иностранной валютой;

- осуществление внутрибанковских операций;

- учет документов и ценностей на внебалансовых счетах, счетах депо;

- ведение учета сделок купли-продажи различных финансовых инструментов, по которым дата расчетов не совпадает с датой заключения сделки (срочные операции).

Совокупность процессов, связанных с выполнением операционной работы и ведением бухгалтерского учета в банках, называют учетно-операционной работой, а работников, выполняющих соответствующие функции, - учетно-операционным аппаратом банка.

Под операционной техникой понимают совокупность приемов и правил по оформлению и совершению банковских операций, по их учету и контролю.

Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями. В эту категорию входят работники, занятые приемом, оформлением, контролем расчетных, кассовых и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата.

Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов, объединения в отделах работников в операционные бригады, предоставления работникам прав ответственных исполнителей, которым поручается единолично оформлять и подписывать документы по выполняемому кругу операций, за исключение документов, подлежащим дополнительному контролю.

Конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов определяет главный бухгалтер кредитной организации или по его поручению начальники отделов. Главный бухгалтер утверждает положения об отделах. В зависимости от специализации банка, а также объема выполняемых операций могут быть выбраны различные организации и структуры учетно-операционных отделов.

Распоряжения руководителя кредитной организации по ведению бухгалтерского учета и конкретные обязанности бухгалтерских работников, закрепление за ними обслуживаемых счетов, а также вносимые изменения оформляются в письменной форме.

Все счета бухгалтерского учета, открытые в банке, распределяются между ответственными исполнителями. Ответственными исполнителями по осуществляемым банком операциям считаются работники банка, которым поручается единолично оформлять и подписывать расчетно-денежные документы по выполняемому кругу операций.

Операционные группы создаются там, где преобладают операции, требующие дополнительного контроля, поэтому в состав операционной группы также входит контролер. Контролер руководит работой операционной группы, осуществляет контроль всех выполняемых группой операций и правильности их отражения в учете.

Бухгалтерский учет в ЗАО «Экономбанк» организован по мемориально-ордерной автоматизированной форме счетоводства, т.е. до группировки однородных операций банка на счетах (журналах, ведомостях). Они оформляются в мемориальном ордере, в котором указывается краткое содержание операции, сумма, корреспонденция счетов. Если эти реквизиты имеются в первичном документе, на основании которого совершается операция, то мемориальный орден по ним не выписывается (кассовые документы, выписки из корреспондентских счетов и др.).

В соответствии с Федеральным законом «О бухгалтерском учете» в ЗАО «Экономбанк» разработаны правила документооборота и технология обработки учетной информации. Учет и обработка бухгалтерской документации, составление выходных форм производится с использованием ЭВМ. При совершении бухгалтерских операций на ЭВМ должно автоматически обеспечиваться одновременной отражение сумм по дебету и кредиту (принцип двойной записи) лицевых счетов и во всех взаимосвязанных регистрах. Под регистрами понимаются документы, в которых систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. Операции в ЗАО «Экономбанк» отражаются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета. Правильность отражения операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их, а также осуществляющие дополнительный контроль. При хранении регистров бухгалтерского учета обеспечиваются их защита от несанкционированных исправлений. Исправление ошибки в регистре должно быть обоснованным и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

ЗАО «Экономбанк» самостоятельно определяет продолжительность операционного дня, представляющего собой часть рабочего дня, в течение которого производится обслуживание клиентов по вопросам бухгалтерского учета, приема документов для отражения в учете (кроме консультационной работы, которая может проводиться в течение всего рабочего дня). В ЗАО «Экономбанк» продолжительность операционного дня определяется периодом с 9.00 часов до 19.00 часов и составляет 10 часов.

В банке установлен график документооборота, в котором указывается конкретное время (интервал) для расчетно-кассового обслуживания организаций и учреждений, кредитных, депозитных, а также межбанковских операций, операций на фондовом рынке и время прохождения документов по всем участкам их обработки.

Организация рабочего дня бухгалтерских работников установлена с таким расчетом, чтобы обеспечить своевременное оформление документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса.

При разработке правил документооборота было учтено следующее:

- Все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов, подлежат оформлению и отражению по счетам кредитной организации в этот же день. Бухгалтерскими проводками оформляются также по счетам аналитического учета внутри одного счета второго порядка.

Документы, поступившие во внеоперационное время, отражаются по счетам на следующий рабочий день. Порядок приема документов после операционного времени определяется ЗАО «Экономбанк» и оговаривается в договорах по обслуживанию клиентов.

- Если необходимо по принятым документам осуществить перевод денежных средств с корреспонденских счетов, открытых в учреждениях Банка России или в других кредитных организациях, то операции совершаются в порядке, установленном нормативными актами Банка России.

Оплата расчетных и кассовых документов производится в пределах наличия средств на счете плательщика на начало дня и по возможности с учетом поступления стредств текущим днем или в пределах сумма «овердрафта», определенной договором.

- Утром следующего рабочего дня документы передаются работнику, на которого возложено составление сводных платежных поручений для оплаты с корреспондентских счетов, и в этот же день эти расчетные документы с описью передаются в РКЦ Банка России или другую кредитную организацию для оплаты с корреспондентских счетов. Реестры помещаются в документы текущего дня.

При наличии возможности оплаты документов с корреспондентских счетов, эти операции могут проводиться текущим днем. Данные документы в реестры принятых документов не включаются.

- Выписки с корреспондентских счетов кредитные организации должны получать из РКЦ Банка России, других кредитных организаций не позднее, чем на следующий день до начала рабочего дня кредитной организации. Полученные выписки разрабатываются и операции, отраженные в них, включаются в баланс кредитной организации, днем их проводки по корреспондентскому счету. Зачисление (списание) денежных средств по счетам клиентов производится на основании расчетных документов, послуживших основанием для совершения этих операций (если иное не предусмотрено в договоре с клиентом). В тех случаях, когда поступившие суммы не могут быть проведены по счетам клиентов, они отражаются на счетах по учету средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения Банка России с последующим отнесением на счета клиентов либо на счета до выяснения.

Выписки по внебалансовым счетам по учету расчетов с Банком России по обязательным резервам кредитные организации получают в порядке, установленном для получения выписок из лицевых счетов по корреспондентским счетам.

Средства, зачисленные на корреспондентские счета без оправдательных документов, кредитная организация отражает или по счету учета сумм, поступивших на корреспондентские счета до выяснения, или на счета получателей средств. Порядок использования получателями средств, зачисленных без соответствующих подтверждающих документов, определяет кредитная организация по согласованию с клиентом.

Кредитная организация принимает оперативные меры к зачислению средств по назначению. Если в течение 5 рабочих дней не выяснены владельцы средств, то суммы, зачисленные на счет по учету сумм, поступивших на корреспондентские счета до выяснения, откредитовываются РКЦ Банка России в кредитные организации по месту ведения корреспондентских счетов.

Во взаимоотношениях с банками – нерезидентами документооборот регулируется договорами, заключаемыми с ними.

- Чтобы обеспечить выполнение требований, изложенных в пунктах 2-4, кредитная организация должна предусмотреть в договорах банковского счета об установлении корреспондентских отношений обязанности и ответственность каждой стороны.

- Прием расчетных документов на бумажных носителях, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, осуществляется бухгалтерским работником, которым на всех экземплярах документа проставляется подпись и штамп, содержащий текст «Принято «__» _______г.». Последний экземпляр расчетного документа возвращается клиенту.

- При подписании документов фамилия подписавшего работника кредитной организации обозначается разборчиво (штампами) с указанием фамилии и инициалов. Даты и подписи могут оформляться комбинированными штампами.

- В целях улучшения обслуживания клиентов и равномерного распределения нагрузки в кредитной организации может разрабатываться по согласованию с клиентами график их обслуживания.

Физические лица - вкладчики обслуживаются в течение всего операционного дня, при возможности и позже.

- Оплата документов со счетов клиентов при недостаточности средств на счете для удовлетворения всех предъявленных к нему требований производится с соблюдением установленной законодательством Российской Федерации очередности.

- Поручения клиентов на перечисление средств с их счетов могут представляться в кредитные организации в виде расчетных документов на бумажных носителях, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, а также в виде электронных платежных документов, передаваемых по каналам связи или иным образом (на магнитных оптических носителях). Кредитная организация в договоре банковского счета определяет порядок приема электронных документов клиентов, их защиты, оформления и подтверждения в соответствии с нормативным актом Банка России о порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями. Порядок отражения в учете и помещения подтверждающих документов в документы дня определяется в правилах документооборота кредитной организации.

Документы по операциям, связанным с перечислением средств через учреждения Банка России, оформляются в соответствии с нормативными актами Банка России.

Расчетные операции через другие кредитные организации (их филиалы) осуществляются на основании договора о корреспондентских отношениях, в котором отражаются следующие вопросы:

- какими документами оформляются расчеты между банками – корреспондентами;

- порядок направления документов и используемые технические средства;

- способы удовлетворения права распоряжения денежными средствами;

- контроль и выверка расчетов.

Прием к исполнению документов клиентов. Распоряжения клиентов на перечисление (выдачу) средств с их счетов принимаются к исполнению на основании документов, оформляемых в соответствии со следующими требованиями:

- Представляемые клиентами расчетные документы на осуществление расчетов в безналичном порядке должны быть заполнены в соответствии с требованиями правил Банка России по осуществлению безналичных расчетов.

Документы на получение (выдачу) наличных денежных средств в ЗАО «Экономбанк» составляются в соответствии с нормативным актом Банка России о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации.

- Клиент обязан указать в тексте расчетных документов, а также на обороте денежных чеков назначение сумм платежа. Организации, которые в установленных случаях по условиям своей деятельности не расшифровывают свои расходы, представляют в кредитные организации платежные поручения и денежные чеки без указания назначения сумм платежа. Сведения о назначении платежа на обороте денежных чеков заверяются подписями чекодателя.

Чеки и платежные поручения принимаются кредитной организацией в течение 10 дней со дня их выписки, не считая дня выписки. В объявлениях на взнос наличных денег должна быть указана дата фактического представления их в кредитную организацию.

Документы должны содержать четкое изложение сущности операции.

Каждый документ, предъявляемый в кредитную организацию на бумажном носителе, и каждый отдельный лист сводного документа, оформленного на бумажном носителе, например, сводного платежного поручения, должен иметь подписи уполномоченных лиц клиента и оттиск его печати и соответствовать заявленным образцам. Подписи на всех документах делаются чернилами или пастой шариковой ручки. Объявления о взносе наличных денег подписываются вносителями. В сводном документе незаполненные части прочеркиваются.

- При передаче распоряжений владельцев счетов в виде электронных платежных документов в ЗАО «Экономбанк» обеспечивается использование в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение составлено уполномоченным на это лицом.

- ЗАО «Экономбанк» отказывает в приеме расчетного документа, если удостоверение прав распоряжения счетом будем признано сомнительным, либо при нарушении требований по оформлению документов.

Внесение исправление в кассовые и банковские документы не допускается.

- При приеме распоряжение владельцев счетов в виде электронных платежных документов, а также при осуществлении межбанковских расчетов, внесение каких-либо исправление не допускается.

- При приеме расчетных и кассовых документов на бумажных носителях ответственный исполнитель (бухгалтер, контролер) ЗАО «Экономбанк» осуществляет следующую проверку: соответствует ли документ установленной форме бланка, заполнены ли все предусмотренные бланком реквизиты, правильность указания банковских реквизитов, соответствует ли печать и подписи распорядителя счетом заявленным кредитной организации образцами.

Расчетные документы, принятые банком к исполнению, оформляются подписью бухгалтерского работника, осуществляющего их прием и проверку, с указанием даты приема.

- Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на кредитную организацию или чекодателя

8-09-2015, 15:49