- наличие дополнительных условий осуществления сделки

- перспективы изменения валютного курса или процентных ставок на рынке.

Мировая практика страхования валютных и кредитных рисков отражает происходившие изменения в мировой экономике и валютной системе в целом. Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки.

2.2 Защитные оговорки.

Золотые и валютные защитные оговорки применялись после второй мировой войны.

Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете суммы платежа пропорционально изменению золотого содержания на дату исполнения. Различались прямая и косвенная золотые оговорки. При прямой оговорке сумма обязательства приравнивалась в весовому количеству золота; при косвенной - сумма обязательства, выраженная в валюте, пересчитывалась пропорционально изменению золотого содержания этой валюты (обычно- доллара). Применения этой оговорки основывалось на том, что в условиях послевоенной Брентонвудской валютной системы существовали официальные золотые паритеты- соотношения валют по их золотому содержанию, которые с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в долларах. Однако из-за периодически происходивших колебаниях рыночной цены золота и частых девальваций ведущих мировых валют, золотая оговорка постепенно утратила свои защитные свойства и перестала применяться совсем со времени принятия Ямайской валютной системы, отменившей золотые паритеты и официальную цену золота.

Валютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования валютного или кредитного риска экспортера или кредитора. Наиболее распространенная форма валютной оговорки - несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены. В рассмотренном на стр.1 примере экспортер из Германии, выбравший валютой цены доллар, неправильно спрогнозировал конъюнктуру мирового рынка и понес потери из-за падения курса доллара в момент осуществления платежа по контракту. Отсюда следует, что в условиях нестабильности плавающих валютных курсов, этот метод страхования валютных рисков является неэффективным. Аналогичный вывод можно распространить и на другую форму валютной оговорки - когда валюта цены и валюта платежа совпадают, а сумма платежа ставится в зависимость от более стабильной валюты оговорки ( очень активно используется сейчас в России).

Для снижения риска падения курса валюты цены на практике получили распространение много валютные оговорки.

Много валютная оговорка -условие в международном контракте,оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон.Многовалютная оговорка имеет преимущества перед одновалютной:

во-первых, валютная корзина, как метод измерения средневзвешенного курса валют, снижает риск резкого изменения суммы платежа;

во-вторых, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которой приводит к различной трактовке сторонами условий оговорки. Другим недостатком многовалютной оговорки является сложность выбора базисной корзины валют.

После отмены золото-девизного стандарта и режима фиксированных паритетов и курсов и переходе к Ямайской валютной системе и плавающим валютным курсам международные валютные единицы приравнены к определенной валютной корзине. Существует несколько видов валютных корзин. Они различаются составом валют:

1.Симметричная корзина - в ней валюты наделены одинаковыми удельными весами.

2.Ассиметричная корзина - в не валюты наделены разными удельными весами.

3.Стандартная корзина - валюты зафиксированы на определенный период применения валютной единицы в качестве валюты оговорки.

4.Регулируемая корзина - валюты меняются в зависимости от рыночных факторов.

Преимуществом применения СДР или ЭКЮ как базы многовалютной оговорки заключается в том, что регулярные и общепризнанные их котировки исключают неопределенность при подсчете сумм платежа.

Составными элементами механизма валютной оговорки являются:

- начало ее действия, которое зависит от установленного в контракте предела колебаний курса

- дата базисной стоимости валютной корзины.Датой базисной стоимости обычно является дата подписания контракта или предшествующая ей дата.Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность.

- дата или период определения условной стоимости валютной корзины на момент платежа: обычно, рабочий день непосредственно перед днем платежа или несколько дней перед ним.

- ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

Другими формами многовалютной оговорки являются:

1. Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов.

2.Опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамики курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка -условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

1.Оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов.

2.Индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен.

3.Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курслв и товарных цен подсчет сумм платежа происходит од пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов.

4.Компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

2.3 Валютные опционы.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Валютные опционы применяются, если покупатель опциона стремится застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении. Риск потерь от изменеия курса валют может быть нескольких видов.

2.3. 1.Потенциальный риск присуждения фирме контракта на поставку товаров .

Пример 3 . Экспортер и импортер заключили контракт, по которому экспортер обязывался поставить партию товаров импортеру на условиях возобновляемого аккредитива. После поставки части товара экспортер отказался допоставить оставшуюся часть, сославшись на невыполнение импортером условий поставки. Импортер возбудил против своего контрагента судебный процесс, требуя завершить поставку и возместить убытки. Таким образом, экспортер рискует проиграть дело и понести убытки из-за прогнозируемого падения курса валюты цены. Стремясь обезопасить себя от этого риска, экспортер покупает опцион продавца этой валюты и в случае неблагоприятного для себя исхода дела и обесценения иностранной валюты будет иметь возможность продать свою выручку (реализовать опцион) по заранее оговоренному курсу. Если же он выигрывает дело или курс иностранной валюты не уменьшается, то экспортер не реализует опцион, теряя при этом выплаченную продавцу опциона премию, но все равно минимизирует свои убытки.

2.3. 2.Хеджирование вложения капитала в другой валюте по более привлекательным ставкам.

Пример 4 . В связи с повышением ФРС процентной ставки по доллару инвестор из Германии приобрел доллары и разместил их на 6-ти месячный депозит в американском банке. Одновременно с этим он покупает опцион продавца этой валюты, т.к. опасается, что за время действия депозитного договора курс доллара может упасть ниже расчитанного им значения и он реально понесет убытки. В случае, если это произойдет, инвестор реализует опцион и продаст доллары по установленному курсу (выше рыночного), потеряв при этом премию. Если курс доллара не опустится ниже критического уровня, инвестор не реализует опцион и теряет только премию, уплаченную продавцу опциона.

2.3. 3.Риск при торговой сделке.

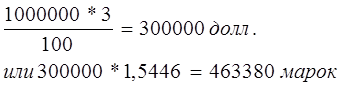

В рассмотренном на стр.1 примере 1 экспортер из Германии мог сделать следующее: одновременно с заключением контракта купить опцион продавца долларов по курсу 1USD=1.5446DM на 1 месяц. При этом он заплатил бы премию в размере 3% стоимости опциона:

На момент платежа по контракту курс доллара к марке составил 1USD=1.3966DM. Убытки экспортера от сделки вследствие обесценения валюты цены контракта составили (1.5346 - 1.3966) х 10000000 = 1380000 марок. Прибыль экспортера при реализации опциона по установленному курсу составила (1.5446 - 1.3966) х 10000000 = 1480000 марок. Таким образом чистая прибыль экспортера с учетом уплаченной при покупке опциона премии составляет 1480000 - 1380000 - 463380 = 536620 марок.

В случае если бы курс доллара на момент совершения платежа повысился до, например, 1USD=1.6346DM, то экспортер не реализуя опциона, продал бы доллары по рыночному курсу и получил бы прибыль в размере (1.6346 - - 1.5346) х 10000000 = 1000000 марок, а за вычетом уплаченной премии 1000000 - 463380 = 536620 марок.

Полученная экспортером в приведенном примере дополнительная прибыль реально может иметь место только при благоприятной для него динамики курса валюты, в которой заключена сделка, а также при покупке опциона по выгодному курсу. Если бы, например, на момент совершения платежа рыночный курс доллара точно соответствовал бы курсу в контракте, то экспортер потерпел бы убытки в размере уплаченной при покупке опциона премии.

Кроме опционов на покупку и продажу валют применяются опционы на покупку ценных бумаг. Опцион на покупку ценных бумаг - сделка, при котрой покупатель опциона получает право покупать или продавать определенные ценные бумаги по курсу опциона в течение определенного времени, уплатив при этом премию продавцу опциона.

Опцион на покупку ценных бумаг используется тогда, когда инвестор желает застраховаться от падения курса ценных бумаг, в которых он инвестирует свои средства. Например, эмитент ценных бумаг осуществляет продажу акций номиналом 10 долларов по курсу 8 долларов за акцию. Иностранный инвестор, желающий приобрести акции, расчитывает на повышение их курса через 6 месяцев до 11 долларов. Он может просто приобрести пакет акций по 8 долларов за штуку, но при этом он :

- выводит из оборота значительную сумму

- рискует тем, что курс акций через 6 месяцев окажется ниже того курса, по которому он их приобрел.

Тогда он покупает опцион покупателя этих акций по курсу 9 долларов за акцию сроком на 6 месяцев, уплачивая продавцу опциона премию в размере 50 центов за акцию. Если через 6 месяцев его прогноз сбудется и рыночный курс акций составит 11 долларов за акцию, инвестор реализует опцион и приобретает акции по курсу опциона 9 долларов. При этом он получает прибыль в размере 11 - 9 - 0.5 = 1.5 долларов на одну акцию. Если же рыночная цена акций через полгода не изменится или составит 8.5 долларов ( или меньше), то инвестор не реализует право покупки акций, т.к. при этом его прибыль будет равна нулю. При этом инвестор все же страхует свой риск, т.к. теряет только премию, а не все средства.

Особенностью опциона, как страховой сделки, является риск продавца опциона, который возникает вследствие переноса на него валютного риска экспортера или инвестора. Неправильно расчитав курс опциона, продавец рискует понести убытки, которые превысят полученную им премию. Поэтому продавец опциона всегда стремится занизить его курс и увеличить премию, что может быть неприемлимым для покупателя.

2. 4 Форвардные валютные сделки.

Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. Форвардные валютные сделки осуществляются вне биржи. Сторонами форвардной сделки сделки обычно выступают банки и промышленно-торговые корпорации. Сущность форвардной валютной сделки можно пояснить на примере с экспортером из Германии и американском импортере, рассмотренном на стр.1. При заключении контракта на поставку товаров экспортер одновременно заключает со своим банком соглашение о продаже ему своей валютной выручки через месяц по определенному на момент заключения соглашения курсу. При этом банк принимает на себя валютный риск экспортера и как плату за это устанавливает премию для себя, которая учитывается при определении курса-форвард.

Пример 4. Экспортер продает свою валютную выручку банку 10 февраля по курсу 1USD=1.5346DM на месяц. Банк устанавливает для себя премию в размере 2% , с учетом которой курс форвадной сделки будет определяться, как:

10000000 х 2

------------------- = 200000 долл

. 100 Или

200000 х 1.5346=306290 марок

15346000 - 306290 = 15039710 марок

15039710

Курс форвардной сделки: 1USD= ------------- = 1.5039 DM.

10000000

При осуществлении расчетов по экспортно-импортной сделке 10 марта курс доллара составил 1USD=1.3966DM. Банк экспортера, с которым он заключил сделку-форвард, выплачивает разницу между курсом форвардной сделки и рыночным курсом:

( 1.5039 - 1.3966 ) х 10000000 = 1073000 марок

Убытки экспортера от падения курса валюты цены контракта составили

( 1.5346 - 1.3966 ) х 10000000 = 1380000 марок

С учетом выплаченной банком разницы сумма убытков уменьшилась до 307000 марок. Убытки банка составили 1073000 - 306290 = 766710 марок.

Таким образом, из рассмотренного примера видно, что банк, принимая на себя обязательство купить валюту у экспортера по курсу-форвард, понес значительные убытки.

Форвардные валютные сделки используют также импортеры. Если ожидается рост курса валюты, в которой импортер осуществляет платежи по контракту , то импортеру выгодно купить эту валюту сегодня по курсу-форвард, даже если он выше реального рыночного курса, но при этом обезопасить себя от еще большего роста курсы этой валюты на день платежа по контракту.

Кроме валютных форвардных операций с 1984 года практикуются форвардные операции с кредитными и финансовыми инструментами - так называемые "соглашения о будущей ставке" (forward rate agreements), которые представляют собой межбанковские срочные соглашения о взаимной компенсации убытков от изменения процентных ставок по депозитам до 1 года ( как правило, на суммы от 1 до 50 млн. долларов).

Форвардные валютные, кредитные и финансовые операции являются альтернативой биржевых фьючерских и опционных операций.

2.5 Валютные фьючерсы.

Валютные фьючерсы впервые стали применяться в 1972 году на Чикагском валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок. Отличие валютных фьючерсов от операций-форвард заключается в том, что:

1) фьючерсы это торговля стандартными контрактами

2) обязательным условием фьючерса является гарантийный депозит

3)расчеты между контрагентами осуществляется через клиринговую палату при валютной бирже, которая выступает посредником между сторонами и одновременно гарантом сделки.

Преимуществом фьючерса перед форвардным контрактом является его высокая ликвидность и постоянная котировка на валютной бирже. C помощью фьючерсов экспортеры имееют возможность хеджирования своих операций.

Схему хеджирования с помощью фьючерской валютной сделки рассмотрим на примере российского импортера, осуществляющего платеж по контракту в долларах (валюта цены - немецкая марка) экспортеру из ЕЭС. При повышении курса марки российский импортер несет убытки, т.к для оплаты контракта ему требуется больше долларов, чем он расчитывал заплатить при заключении сделки. Чтобы застраховать свой валютный риск, импортер дает поручение брокеру заключить на МТБ два фьючерских контракта:

- один по продаже марок на сумму цены контракта;

- другой на покупку долларов на сумму, равную цене контракта, пересчитанной по курсу марки к доллару на момент его заключения.

В этом случае, если рублевые биржевые котировки доллара и марки в России будут изменяться в соответствии с тенденциями мирового валютного рынка, риск будет застрахован. Контракт от

29-04-2015, 00:25