На каждой ДНС должны находиться технологическая схема и регламент работы, утвержденные техническим руководителем предприятия. Согласно этим нормативным документам производится контроль над режимом работы ДНС.

Принцип работы ДНС

Нефть от групповых замерных установок поступает в буферные емкости, сепарируется. Затем нефть подается на прием рабочих насосов и далее в нефтепровод. Отсепарированный газ под давлением до 0,6 МПа через узел регулировки давления поступает в промысловый газосборный коллектор. По газосборному коллектору газ поступает на газокомпрессорную станцию или на газоперерабатывающий завод (ГПЗ). Расход газа замеряется камерной диафрагмой, устанавливаемой на общей газовой линии. Уровень нефти в буферных емкостях поддерживается при помощи поплавкового уровнемера и электроприводной задвижки, расположенной на напорном нефтепроводе. При превышении максимально допустимого уровня жидкости в НГС датчик уровнемера передает сигнал на устройство управления электроприводнои задвижки, она открывается, и уровень в НГС снижается. При снижении уровня ниже минимально допустимого электроприводная задвижка закрывается, обеспечивая тем самым увеличение уровня жидкости в НГС. Для равномерного распределения нефти и давления буферные емкости соединены между собой

перепускной линией.

На различных стадиях производственного процесса применяются разнообразные технологические схемы, которые могут включать следующие

виды работ:

· освоение скважины (компоновка низа, перфорация колонны, вызов

притока флюидов, восстановление и увеличение проницаемости призабойной зоны пластов;

· исследование и установление оптимального режима работы скважин;

· ликвидация осложнений при эксплуатации наземного нефтепромыслового оборудования;

· воздействие на залежь (поддержание пластового давления, повышение нефтеотдачи).

В целом процесс добычи можно разделить на три части:

· разработка нефтяного месторождения (осуществление движения флюидов по пласту и управление им);

· подъем флюидов с забоев добывающих скважин на поверхность;

· сбор и подготовка нефти, попутного газа и попутной воды.

В установках комплексной подготовки нефти от нее отделяют нефтяной газ и попутную воду, доводят нефть до товарных кондиции, то есть осуществляют глубокое обезвоживание продукции, удаление солеи и стабилизацию нефти (отделение испаряющихся компонентов при давлениименьше атмосферного).

Товарную нефть сдают нефтетранспортным предприятиям (НШ) для передачи на нефтеперерабатывающие заводы (НПЗ). В соответствии с ГОСТ "Нефть Степень подготовки для нефтеперерабатывающих предприятии. Технические условия" выделяют три группы нефти по степени подготовки, которые различаются по содержанию воды, хлористых соединении, механических примесей и давлению насыщенных паров при температуре

нефти в пункте сдачи.

Нефтяной газ подается под собственным давлением на ГШ, где из газа выделяют тяжелые углеводородные фракции (очищают от механических и вредных примесей), осушают и направляют потребителю.

Отделенную от нефти воду подают из УКПВ и вместе с водами других источников из водозабора (ВЗ) с помощью блочных кустовых насосных станций (БКНС) в нагнетательные скважины (НС) и дальше в залежь для вытеснения нефти. Для повышения нефтеотдачи в закачиваемую воду могут добавлять различные реагенты. Для этого устанавливают дозаторныеустановки.

III Расчетно-экономическая часть

3.1 Исходные данные для расчета себестоимости подготовки 1 тонны нефти на ДНС – ЮВ

Для расчета затрат стоимости подготовки 1 тонны нефти на ДНС - ЮВ потребуются следующие исходные данные за 2007 год.

- основные и вспомогательные материалы по цене (руб/тн);

Объем подготовки 1900000

Сепарол 42120

Сепарол ES-3344 51662

Рекорд 118 36790

СНПХ - 4810 60060

LML - 4312 34840

- электроэнергия: цена за 1 кВт-ч - 167 руб.;

- тарифные ставки операторов (руб/ч):

оператор 3 разряда - 33,40

оператор 4 разряда - 44,45

оператор 5 разряда - 52,87

- отчисления на социальные нужды - 26% от суммы заработной платы.

3.2 Расчет себестоимости подготовки 1 тонны нефти на ДНС – ЮВ

3.2.1 Расчет затрат по статье «Сырье и материалы»

Расчет затрат на основные и вспомогательные материалы производим по следующей формуле:

З = Q*Z,

где З - затраты на основные и вспомогательные материалы

Q - Количество расходуемых материалов

Z - Цена за единицу материала, руб.

При работе ДНС используются химреагенты и вспомогательные материалы, расчет затрат на основные и вспомогательные материалы представлен в таблице 1.

Таблица 1 - Расчет затрат на основные и вспомогательные материалы

| № п/п | Наименование | Ед. изм | Уд. норма расхода, г/тн | Объем подго-товки, тыс. тн | Кол-во химреа-гента, тн | Цена; руб. | Сумма, руб. |

| 1 | Сепарол | тн | 3,9 | 1900000 | 7410 | 4212 | 31210920 |

| 2 | Сепарол ES-3344 | тн | 2,56 | 1900000 | 4864 | 5166,2 | 25128396 |

| 3 | Рекорд 118 | тн | 2,81 | 1900000 | 5339 | 3679 | 19610147 |

| 4 | СНПХ-4810 | тн | 3,82 | 1900000 | 7258 | 6006 | 43591548 |

| 5 | LML-4312 | тн | 3,25 | 1900000 | 6175 | 3484 | 21513700 |

| Итого | руб. | 141054711 |

Пример расчета:

Зсепарол = Q * Ц = 7410 * 4212 = 31210920 руб.

Всего затрат на материалы составили: 141054711 руб.

3.2.2 Расчет затрат по статье «Электроэнергия»

Так как на ДНС при подготовке нефти используются сепараторы и насосы ЦНС различного напора. то расчет затрат на электроэнергию производим следующим образом: объем подготовки нефти умножаем на удельную норму расхода электроэнергии на 1 тонну, полученную электроэнергию умножаем на стоимость 1 кВт/ч. Максимум нагрузки умножаем на стоимость 1 кВт или 1000 кВт. Далее полученные суммы за кВт/ч и кВт складывают. Расчет затрат на электроэнергию представлен в таблице 2.

Таблица 2. - Расчет затрат на электроэнергию

| Наименование работ | Ед. изм. | Количество |

| Подготовка нефти | ||

| 1 . Объем подготовки нефти | тыс. тн | 1950 |

| 2. Удельная норма расхода | кВт*ч*тн | 1,9 |

| 3. Количество электроэнергии | тн*кВт*ч | 3610 |

| 4. Средняя стоимость кВт*час | руб. | 167 |

| Итого | руб. | 602870 |

| Внешняя перекачка нефти | ||

| 1 . Объем сдачи нефти | тыс.тн | 1950 |

| 2. Удельная норма расхода | кВт*ч*тн | 1,8 |

| 3. Количество электроэнергии | тн*кВт*ч | 3420 |

| 4. Средняя стоимость 1 кВт* ч | руб. | 167 |

| Итого | руб. | 571140 |

| Всего | руб. | 1174010 |

Всего затрат на электроэнергию составили: 1174010 руб.

3.2.3 Расчет затрат по статье «Амортизация»

Сумма амортизации рассчитывается исходя из среднегодовой стоимости оборудования, нормы амортизации в процентах к среднегодовой стоимости. Движение основных фондов на ДНС не рассматриваем, так как в течение года основные фонды не выбыли с предприятия и поступления новых не наблюдалось. Расчет затрат на амортизацию представлен в таблице 3.

Таблица 3. Расчет амортизационных отчислений

| Наименование объекта | Среднегод. стоимость, руб. | Норма амортиз ации, % | Сумма амортизации, руб. |

| Сепаратор | 2680007 | 8,0 | 214400,56 |

| Дренажная емкость | 811625 | 5,0 | 40581,25 |

| Узел учета газа | 920500 | 8,0 | 73640 |

| Газовый сепаратор | 469202 | 6,0 | 28152,12 |

| Узел учета нефти | 292159 | 5,0 | 14607,95 |

| Резервуар технологический | 350750 | 5,0 | 17537,5 |

| ЦНС 300/360,4 шт. | 1934490 | 11,0 | 212793,9 |

| Блок качества нефти | 1476000 | 10,0 | 147600 |

| Коллектор | 1837850 | 9,0 | 165406,5 |

| Операторная | 1002780 | 8,0 | 80222,4 |

| Итого | 994942,18 |

Всего отчисления на амортизацию составили: 994942,18 рублей.

3.2.4 Расчет затрат по статье «Транспорт»

Транспорт для непрерывного технологического процесса заказываем у транспортных предприятий, поэтому расчет затрат на транспорт производим исходя из стоимости машино-часа и 1 км пробега и отработанных Машино-часов и совершенных километров пробега. Всего для работы и обслуживания ДНС – ЮВ требуется 6 единиц техники, пример расчета представлен в таблице 4, для четырех единиц техники, расчет на остальной транспорт аналогичен.

3.2.5 Расчет затрат на заработную плату операторов, обслуживающих ДНС - ЮВ

Расчет заработной платы основного персонала ДНС – ЮВ осуществляется по тарифным ставкам за фактически отработанное время с учетом процента на доплаты и премию, размера районного коэффициента и северной надбавки. На ДНС – ЮВ 4 бригады операторов по 4 человека в каждой: 1 человек – оператор 3 разряда, 2 человека – оператора 4 разряда, 1 человек – оператор 5 разряда, руководителей и специалистов – 3 человека, процент доплат за и в ночное время – 10%,процент премии – 90%, районный коэффициент – 0,7, северная надбавка 50%.

Расчет затрат на заработную плату представлен в таблице 5.

3.2.6 Расчет затрат по статье « Отчисление на единый социальный налог »

Отчисления на социальные нужды производят в размере 26% от фонда заработной платы, в который входят: выплаты по больничным листам, фонд социального страхования.

Зсоц.нужды = ФОТ * Нотч .

100%

где,

ФОТ – фонд оплаты труда,

Нотч – норма отчислений по фондам.

Таблица 6. Расчет затрат на социальный налог

| Фонды | % отчисления | Сумма отчислений |

| Пенсионный фонд | 20% | 1553239,3 |

| Фонд медицинского страхования | 2,8% | 217453,5 |

| Фонд социального страхования | 3,2% | 248518,28 |

| Итого | 26,% | 2019211,09 |

Пример расчета: Зпенс.фонд = 8604706,14 * 20% = 1553239,3 руб.

Всего затрат на социальный налог: 2019211,09 руб.

3.2.7 Расчет затрат по статье « Накладные расходы »

К накладным расходам относятся цеховые, общепроизводственные затраты и затраты на услуги смежных предприятий.

В цеховые затраты входят затраты на заработную плату ИТР цеха, затраты на содержание и капитальный ремонт зданий, затраты на электроэнергию и тепловодоснабжение административного здания.

Сумма цеховых затрат составила 1286663 + 334532 = 1621195 (заработная плата ИТР + ЕСН).

В общепроизводственные расходы входят затраты на заработную плату ИТР предприятия, отчисления от нее во внебюджетные фонды, затраты на содержание и эксплуатацию их административного здания, почтовые, канцелярские и прочие расходы. Расчет общепроизводственных расходов производим по следующим формулам:

Доля общепроизводственных расходов = ФЗП основ. персонала ДНС – СЗ * 100% ФЗП ИТР = 8604706*100%/8410152 = 1,02%

Сумма общепроизводственных = Сумма зарплаты * Доля общепр. расходов расходов

= 8604706*1,02% = 87768 руб.

Услуги смежников составили 408902 рублей, в том числе:

- связь – на сумму 42452 рублей

- ООО «БСН» - Борец Сервис Нефтеюганск – на сумму 366450 рублей.

Итого сумма накладных расходов составила:

Знакл. = Зцех. + Зобщепр. + Зусл.смеж. = 1621195 + 87768 + 408902 = 2117865руб.

3.2.8 Составление сметы затрат на стоимость подготовки 1 тонны нефти на ДНС - ЮВ

Таблица 7. Расчет сметы затрат

| № п/п | Наименование элемента | Общая сумма |

| 1 | Сырье и материалы | 141054711 |

| 2 | Электроэнергия | 1174010 |

| 3 | Амортизация | 994942,18 |

| 4 | Транспорт | 2113524,51 |

| 5 | Заработная плата | 8604706,14 |

| 6 | Отчисления на социальный налог | 2019211,09 |

| 7 | Итого прямых затрат | 15561104,7 |

| 8 | Накладные расходы | 2117865 |

| 9 | Итого | 158078969,7 |

IV Заключение

Всего затрат: 158078969,7 рублей.

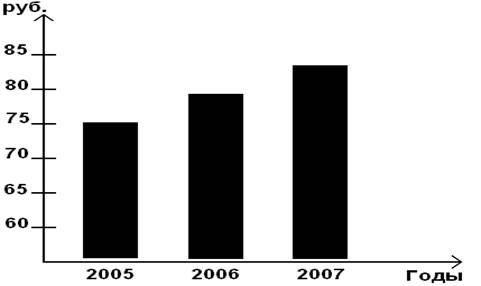

4.1 Динамика стоимости подготовки 1 тонны нефти за 2005 – 2007 годы

Стоимость подготовки 1 тонны нефти по годам представлена в таблице 8.

Таблица 8. Стоимость подготовки 1 тонны нефти за 2005 – 2007 годы.

| № п/п | Годы | Сумма, руб. |

| 1 | 2005 | 75,6 |

| 2 | 2006 | 79,56 |

| 3 | 2007 | 83,2 |

Рисунок 1. Диаграмма себестоимости подготовки 1 тонны нефти.

4.2 Выводы и предложения

В структуру НК «Роснефть» входят три нефтедобывающих предприятия: «Юганскнефтегаз», «Самаранефтегаз» и «Томскнефтегаз», пять нефтеперерабатывающих заводов – Куйбышевский, Новокуйбышевский, Сызранский, Ачинский и Стрежевской, а также 13 предприятий нефтепродуктообеспечения. НК «Роснефть» осуществляет сбыт нефтепродуктов в 46 регионах Российской Федерации. НК «Роснефть» имеет 272 лицензии на право недропользования, в том числе 152 лицензии на добычу нефти и газа.

Цех добычи нефти и газа №8 является составной частью основного производства УДНГ «Юганскнефтегаз», основной целью которого является добыча нефти и попутного газа и удовлетворение потребностей общества в нефти и нефтепродуктах. УДНГ «Юганскнефтегаз», в свою очередь является структурной единицей НК «Роснефть». Организационная структура ДНС – ЮВ является функциональной, то есть работники ДНС разделены по должностям в соответствии выполняемыми функциями. Руководство ДНС и контроль за ее деятельностью осуществляет начальник, которому непосредственно подчиняются технолог и мастер. Мастер осуществляет руководство бригадами по обслуживанию ДНС, которые работают посменно.

Смета затрат на подготовку нефти на ДНС – ЮВ составили 158078969,7 рублей, где себестоимость подготовки 1 тонны нефти составила 83,2 руб./тн., так как ДНС за год производит подготовку 1900000 тн. Нефти.

Для снижения себестоимости подготовки 1 тонны нефти необходимо придерживаться технологических процессов, вовремя проводить ремонт основных фондов, следить за исправностью работы оборудования, ликвидировать нарушения трудовое дисциплины, что позволит производственные травмы и тд. Наиболее актуальным в последнее время стал переход при подготовке нефти на ДНС на отечественный деэмульгатор, так как по качеству он не уступает импортному, но цена его значительно ниже.

29-04-2015, 00:43