Tшт.кол å =15,4+(159x1x254)/1000= 55,79

Tшт.кол å =41,4+(69x1x254)/1000= 58,93

Таким образом, ![]() т.е. первый вариант ТП оказался более предпочтительным для данного размера партии.

т.е. первый вариант ТП оказался более предпочтительным для данного размера партии.

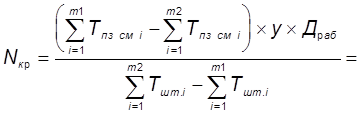

Рассчитаем критический размер партии ![]() :

:

779(9.6)

779(9.6)

где ![]() - число операций по 1 и по 2 варианту ТП соответственно;

- число операций по 1 и по 2 варианту ТП соответственно;

y – количество смен;

Драб – количество рабочих дней на плановый период.

Программа выпуска учитывается на предмет возможного брака:

N = N*(1+L/100), (9.7)

где L3% - коэффициент брака.

N= 1000*(1+3/100) = 1030 шт

Рассчитаем трудоемкость установки элементов на печатную плату:

-для резисторов

Т1 = t1 +t2 +t3 + t4 ,(9.8)

где t1 = 0.6 мин - время распаковки и проверки;

t2 = 0,066 - время обрезки выводов ЭРЭ;

t3 = 0,1 мин - время на формовку выводов;

t4 = 0,07 мин - время на установку полуавтоматом.

Т1 =0,84 мин

- для конденсаторов

Т2 = Т1 , (9.9)

Т2 =0,84 мин

- для микросхем

ТЗ = t5 + t6 + t7 ,(9.10)

где t5 = 0.27 мин - время на распаковку и проверку;

t6 =0.09 мин- время на формовку выводов микросхем;

t7 = 1,27 мин - время на установку микросхем с технологической фиксацией.

ТЗ = 1.63 мин

-для транзисторов

Т4 = t1 + t4 ,(9.11)

Т4 = 0.68 мин

При разработке маршрутной технологии необходимо руководствоваться следующим:

1) при поточной сборке разбивка процесса на операции определяется тактом выпуска (ритмом сборки), причём время, затрачиваемое на выполнение каждой операции, должно быть равно или кратно ритму;

2) предшествующие операции не должны затруднять выполнение последующих;

3) на каждом рабочем месте должна выполняться однородная по характеру и технологичности законченная работа;

4) после наиболее ответственных операций сборки, а также после регулировки или наладки предусматривают контрольные операции;

5) применяют более совершенные формы организации производства - непрерывные и групповые поточные линии, линии и участки гибкого автоматизированного производства (ГАП).

Технологическая схема сборки приведена в графической части данного дипломного проекта.

Для монтажа блоков РЭА на печатных платах будем использовать линию пайки ЛПМ-500, скорость транспортировки которой составляет 0,8-3 м/мин и габаритами 3800х850х1400. В качестве технологической оснастки выбирается тележка (ДМЩ-МА-488.00.00), пневмопресс для расклепывания (БМ 769-1358), пинцет (ГОСТ 21241-89), паяльник электрический (ПСН-40), распылитель (Р-1243-16) и тару цеховую.

Комплект документов на технологические процессы сборки, монтажа и контроля приведен в приложении Д дипломного проекта.

10. Технико-экономическое обоснование

10.1 Общие положения по экономическому обоснованию дипломного проекта

Экономическое обоснование дипломного проекта является завершающим этапом подготовки специалиста в высшем учебном заведении. Новая техника должна быть не только технически совершенной, но и экономически выгодной. На основе экономической оценки новой техники принимается решение об инвестициях в данный проект.

В данном разделе осуществляется переход от многочисленных отдельных технических параметров к оценке конструкции в целом, дается обобщенная оценка в денежном выражении разнообразных достоинств и недостатков новой техники.

Также необходимо в данном разделе дипломного проекта рассчитать экономический эффект от разработки и производства устройства. Экономический эффект (ЭТ ) за расчетный период времени рассчитывается по следующей формуле:

ЭТ =РТ -ЗТ ,(10.1)

где РТ - стоимостная оценка результата от внедрения мероприятия НТП, ден. ед.;

ЗТ - стоимостная оценка затрат на реализацию мероприятия НТП, ден. ед.;

т - расчетный период времени, лет.

Под расчетным периодом понимается время, в течение которого капиталовложение оказывает воздействие на производственный процесс. В качестве расчетного периода предприятие-производитель новой техники может принять прогнозируемый срок производства новой техники [33].

10.2 Характеристика проекта

Физиотерапевтическое устройство на основе применения упругих волн является изделием медицинской техники. Оно предназначено для лечения различных заболеваний. Внешне прибор представляет собой устройство состоящее из основного блока, который подключается к сети электропитания с напряжением 220В и частотой 50 Гц, и двух связанных с ним источников механических колебаний, с помощью которых осуществляется непосредственное воздействие на организм человека.

Устройство предназначено для профилактики и лечения таких заболеваний как остеохондроз, простатит, трофической язвы, переломов, отеков ушибов, гайморита, ринита, бессонницы, ожогов и некоторых других. Оно может применяться также в косметических целях, для снятия усталости, для восстановления и развития голоса. Высокая эффективность лечения достигается многократным увеличением микрокапилярного кровотока и лимфотока в ограниченной болезненной области.

Физиотерапевтическое устройство на основе применения упругих волн может применяться в лечебно-профилактических и санаторных учреждениях. Предполагается, что физиотерапевтический аппарат будет пользоваться спросом, т.к. разрешено его использование в домашних условиях. Он будет сопровождаться подробной инструкцией по применению. Цена будет доступна для рядового покупателя.

10.3 Расчет стоимостной оценки результата

10.3.1 Прогноз объема продаж и расчетного периода

Исходя из того, что у физиотерапевтического устройства на основе применения упругих волн конструкция конструкция относительно проста, и состоит в основном из комплектующих отечественного производства, можно предположить, что достаточно быстро можно развернуть его производство. Людей страдающих заболеваниями, при лечении которых может использоваться этот прибор, достаточно велико. Поэтому аппарат будет пользоваться спросом. Учитывая вышесказанное можно предположить, что в год можно реализовать 1000 штук таких устройств. Такой объем продаж будет поддерживаться на протяжении 5 лет, т.к. у него почти нет конкурентов.

При этом учитывается, что внедрение разрабатываемого устройства производится во второй половине 2000 г.

10.3.2 Расчет себестоимости и отпускной цены единицы продукции

Себестоимость продукции - это выраженная в денежной форме сумма затрат на производство и реализацию продукции. В самом общем виде в состав затрат включаются материалы, комплектующие изделия и полуфабрикаты, заработная плата (основная и дополнительная) персонала, износ специнструментов и приспособлений, расходы по содержанию и эксплуатации оборудования, цеховые, общезаводские расходы, прочие производственные и внепроизводственные расходы. В состав себестоимости включаются также некоторые налоги и отчисления, определяемые согласно действующему законодательству.

В статью “Сырье и материалы за вычетом возвратных отходов” включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам. Формула расчета следующая:

РМ =КТР *НPi *Цi -ОВ i *ЦOi ,(10.2)

где КТР - коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

Нpi - норма расхода i-го вида материала на единицу продукции;

Цi - отпускная цена за единицу i-го вида материала, руб.;

ОВ i - возвратные отходы i-го вида материала, руб.;

Цoi - цена за единицу отходов материала i-го вида, руб.

Коэффициент транспортно-заготовительных расходов можно принять равным 1,1-1,2. Для упрощения расчетов возвратные отходы можно принять в размере 1% от стоимости материалов с учетом транспортно-заготовительных расходов.

Так как номенклатура применяемых в изделии материалов широка, то расчеты удобно производить в табличной форме (таблица 10.1). (приведенные цены в таблицах в деноминированных рублях)

Таблица 10.1

Расчет затрат на материалы

| Наименование материала | Единицы измерения | Норма расхода | Оптовая цена за единицу, руб. | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Припой ПОС-61 | кг | 0,02 | 4000 | 80 |

| Флюс ФКТ | кг | 0,001 | 2500 | 2,5 |

| Подставка для паяльника | шт | 1 | 360 | 360 |

| Жало для паяльника | шт | 1 | 500 | 500 |

| Паяльник | шт | 1 | 1700 | 1700 |

| Кисточка для флюса | шт | 1 | 240 | 240 |

| Пластмасса | кг | 0,1 | 600 | 60 |

| Стеклотекстолит | м2 | 0,005 | 10000 | 50 |

| Металлическая лента | м | 0,05 | 800 | 40 |

| Металлический лист | м2 | 0,002 | 1500 | 3 |

| Провод ПЭВ-0,1 | м | 10 | 50 | 500 |

| Провод изолированный | м | 1 | 75 | 75 |

| Провод монтажный | м | 1,6 | 50 | 80 |

| Эпоксидная смола | кг | 0,015 | 900 | 13,5 |

| Итого | 3704 | |||

| Транспортно- | ||||

| заготовительные расходы | 185,2 | |||

| (5%) | ||||

| ВСЕГО | 3889,2 |

В статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера” учитываются затраты, связанные с приобретением со стороны готовых комплектующих изделий и полуфабрикатов, которые подвергаются обработке и монтажу на предприятии, транспортно-заготовительные расходы на их приобретение и доставку. Норма расхода комплектующих и полуфабрикатов принимается по спецификации.

Расчет затрат по этой статье на единицу продукции производится следующим образом:

РК =КТР *NKJ *ЦJ ,(10.3)

где КТР - коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

NKJ - количество комплектующих или полуфабрикатов j-того вида на единицу продукции, шт.;

ЦJ - отпускная цена j-того вида комплектующих изделий.

Так как в радиоэлектронных отраслях номенклатура применяемых комплектующих изделий и полуфабрикатов довольно обширна, расчеты затрат по этой статье также удобно производить в табличной форме (таблица 10.2).

Таблица 10.2

Расчет затрат на комплектующие изделия

| Наименование комплектующего или полуфабриката | Количество на единицу, шт | Цена,.руб | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Шуруп саморез М6 | 8 | 100 | 800 |

| Паспорт | 1 | 500 | 500 |

| Шнур сетевой | 1 | 90 | 90 |

| Резисторы С2-23-0,125 | 18 | 12 | 216 |

| Конденсаторы К10-17 | 5 | 70 | 350 |

| К50-35 | 4 | 40 | 160 |

| Транзисторы КТ315 | 1 | 8 | 8 |

| КТ815Г | 3 | 12 | 36 |

| Диоды КД522 | 4 | 35 | 140 |

| АЛ307Б | 4 | 34 | 136 |

| Микросхемы К561ЛЕ5 | 1 | 135 | 135 |

| К561ИЕ16 | 1 | 150 | 150 |

| CD4046 | 1 | 300 | 300 |

| КР142ЕН8 | 1 | 150 | 150 |

| КР1006ВИ1 | 1 | 102 | 102 |

| Трансформатор ТС | 2 | 1000 | 2000 |

| Кольцо ферритовое | 1 | 500 | 500 |

| Итого | 5773 | ||

| Транспортно-заготови- | |||

| тельные расходы (5%) | 288,7 | ||

| ВСЕГО | 6061,7 |

В статье “Основная заработная плата производственных рабочих” учитывается только заработная плата основных производственных рабочих, непосредственно связанных с технологическим процессом по изготовлению прибора. В состав основной заработной платы включается прямая заработная плата и оплата по действующим премиальным системам.

Расчет затрат по этой статье производится следующим образом:

ЗО J =КПР *ТЧ i *tiJ ,(10.4)

где КПР - коэффициент премий, установленный за выполнение определенных показателей;

ТЧ i - часовая тарифная, соответствующая разряду работ i-той операции, руб./час;

tiJ - норма времени i-той операции по j-му изделию, час/шт.

Расчет основной заработной платы производственных рабочих приведен в таблице 10.4.

Таблица 10.3

Тарифная ставка

| Сумма | ||

| Тарифная ставка 1-го разряда | 4610 | 27,34 |

| Количество часов в месяц | 168,6 |

Таблица 10.4

Расчет основной заработной платы

| Вид работ | Разряд работ | Трудо-емкость, н/ч |

Тарифный коэффи-циент | Средняя зарплата за час работы,.руб | Сумма заработной платы,руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 Заготовительная | 4 | 2 | 1,57 | 43 | 86 | |

| 2 Сборочные | 5 | 3,5 | 1,73 | 47,3 | 166 | |

| 3 Контрольно-регулиров. | 6 | 10 | 1,9 | 52 | 520 | |

| 4 Сборка и контроль | 5 | 2,5 | 1,73 | 47,3 | 118,2 | |

| Итого | 890,2 | |||||

| Премия (40%) | 356,1 | |||||

| ВСЕГО с премией | 1246,3 | |||||

Калькуляция себестоимости прибора приведена в таблице 10.5.

Таблица 10.5

Калькуляция себестоимости прибора

| Наименование статей затрат | Усл. обозн. | Методика расчета | Сумма, тыс.руб. |

| 1 | 2 | 3 | 4 |

| 1 Сырье и материалы | РМ | Табл.10.1 | 3889.2 |

| 2 Покупные комплектующие изделия, полуфабрикаты | РК | Табл.10.2 | 6061.7 |

| 3 Основная заработная плата производственных рабочих | ЗО | Табл.10.4 | 1246.3 |

| 4 Дополнительная заработная плата произв. Рабочих | ЗД | ЗД = (ЗО *НД )/100 НД =20% |

249.3 |

| 5 Отчисления в фонд социальной защиты и в фонд занятости | РСОЦ | РСОЦ =(ЗО + ЗД )*НСОЦ НСОЦ =35%+1%=36% |

538 |

| .6 Чрезвычайный налог в фонд Чернобыля | РЧН | РЧН =( ЗО + ЗД )*НЧН НЧН =4% |

60 |

| 7 Износ инструментов и приспособлений целевого назначения | РИЗ | РИЗ = ЗО *НИЗ /100 НИЗ =10% |

125 |

| 8 Общепроизводственные расходы | РОБП | РОБП = ЗО *НОБП /100 НОБП =100% |

1246.3 |

| 9 Общехозяйственные расходы | РОБХ | РОБХ =ЗО *НОБХ /100 НОБХ =150% |

1870 |

| 10 Прочие производственные расходы | РПР | РПР = ЗО * НПР /100 НПР =1% |

12.5 |

| Производственная себестоимость | СПР | СПР =РМ +РК +ЗО +ЗД + +РСОЦ +РЧН +РИЗ +РОБП + +РОБХ +РПР |

15298 |

| 11 Коммерческие расходы | РКОМ | РКОМ =СПР * НКОМ /100 НКОМ =2% |

306 |

| 12 Полная себестоимость | СП | СП = СПР + РКОМ | 15604 |

| 13 Плановая прибыль на единицу продукции | ПЕД | ПЕД = СП *НРЕ НРЕ =30% |

4681 |

| 14 Оптовая цена предприятия | ЦОПТ | ЦОПТ = СП + ПЕД | 19979 |

| 15 Отчисления в спецфонды (сельхозналог, отчисления в ведомственный жилой фонд, на содержание детских дошкольных учреждений | ОСФ | ОСФ =(СП +ПЕД )* НСФ /(100-НСФ ) НСФ =2.5% |

520 |

| ИТОГО Ц | Ц | Ц=СП +ПЕД +ОСФ | 20805 |

| 16 Налог на добавленную стоимость | НДС | НДС=Ц*НДС /100 НДС =20% |

4161 |

| 17 Отпускная (свободная) цена | ЦОТП | ЦОТП =СП +ПЕД +ОСФ + +НДС |

24966 |

10.3.3 Расчет чистой прибыли от внедрения проекта

Абсолютную величину прибыли (Пt), оставшуюся в распоряжении предприятия в году t, определяют по формуле:

Пt=(Цt-Сt-Оt)*Nt*(1-Нt/100),(10.5)

где Цt - прогнозируемая цена изделия в году t, ден.ед.;

Сt - себестоимость единицы изделия в году t, ден.ед.;

Оt - косвенный налог, включаемый в цену изделия в году t, ден.ед.;

Nt - объем выпуска в году t, шт.;

Нt - процент налога на прибыль в году t, %.

Пt=(20805-15604-4161)*1000*0.75=3900000 руб.

Пt=(20805-15604-4161)*1000*0.75=1900000 руб.

10.4 Расчет стоимостной оценки затрат

Стоимостная оценка затрат у производителя новой техники определяется с учетом состава затрат, необходимых для ее разработки и производства.

Предпроизводственные затраты определяются по формуле:

КПП.З =SНИОКР +КОСВ ,(10.6)

где SНИОКР - сметная стоимость НИОКР, ден.ед.;

КОСВ - затраты на освоение производства и доработку опытных образцов продукции, ден.ед..

10.4.1 Определение сметной стоимости НИОКР

Смета затрат на проведение научно-исследовательской работы рассчитывается по следующим статьям:

1. Материалы и комплектующие;

2. Спецоборудование;

3. Расходы на оплату труда:

3.1Основная заработная плата;

3.2Дополнительная заработная плата;

4. Налоги и отчисления, приравненные к материальным затратам;

5. Командировочные расходы;

6. Амортизация на полное восстановление основных фондов;

7. Услуги сторонних организаций;

8. Прочие расходы;

9. Накладные расходы.

На статью ‘Материалы и комплектующие’ относятся затраты на материалы (сырье, основные и вспомогательные материалы, топливо, электроэнергия, вода, газ, пар, запасные части, покупные полуфабрикаты и комплектующие изделия, необходимые для выполнения конкретной темы (за вычетом возвратных отходов). Затраты на материалы состоят из затрат на приобретение, заготовку и доставку их на склады по действующим ценам с учетом транспортно-заготовительных расходов.

Величина транспортно-заготовительных расходов составляет 5-10 %.

Расходы на материалы и комплектующие приведены в таблице 10.6.

Таблица 10.6

Расчет затрат по статье материалы

Наименование вида Материального ресурса |

Единицы измерения |

Норма расхода |

Цена за един.,руб. | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

Резисторы С2-23-0,125 |

Шт | 18 | 12 | 216 |

Конденсаторы К10-17 К50-35 |

Шт Шт |

5 4 |

70 40 |

350 160 |

| 1 | 2 | 3 | 4 | 5 |

Транзисторы КТ315 КТ815Г |

Шт Шт |

1 3 |

8 12 |

8 36 |

Диоды КД522 АЛ307Б |

Шт Шт |

4 4 |

35 34 |

140 136 |

Микросхемы К561ЛЕ5 К561ИЕ16 CD4046 КР1006ВИ1 КР142ЕН8А |

Шт Шт Шт Шт Шт |

1 1 1 1 1 |

135 150 300 102 150 |

135 150 300 102 150 |

| Трансформатор ТС | Шт | 2 | 1000 | 2000 |

| Провод монтажный | м | 1,6 | 50 | 80 |

| Провод сетевой | м | 1 | 90 | 90 |

| Провод изолированный | м | 1 | 75 | 75 |

| Припой ПОС-61 | Кг | 0,02 | 4000 | 80 |

| Стеклотекстолит с двусторонним медным покрытием | М2 | 0,005 | 10000 | 50 |

| Итого | 4258 | |||

| Транспортно- заготовительные расходы (10%) | 425,8 | |||

| ВСЕГО | 4683,8 |

На статью “Спецоборудование” относятся затраты на приобретение и изготовление специальных инструментов, приспособлений, приборов, стендов, аппаратов и др. необходимых для выполнения только данной конкретной работы. В данном случае эта статья отсутствует , т.к. при разработке будет использоваться оборудование и инструменты, которые использовались для предыдущих разработок.

На статью “Основная заработная плата” относится заработная плата, начисленная исходя из ставок и должностных окладов с учетом премий научных сотрудников, инженерно-технических работников, лаборантов, чертежников и пр., занятых выполнением данной НИР и ОКР. Сумма основной заработной платы устанавливается исходя из численности различных исполнителей и трудоемкости выполняемых работ в чел.-дн. или чел.-час, а также среднедневной или среднегодовой зарплате по каждой профессии работников. Ставка за один день (или час) определяется путем деления месячного должностного оклада на количество рабочих дней (часов) в месяце.

Расчет основной заработной платы приведен в таблице 10.7.

Таблица 10.7

Расчет основной заработной платы научных сотрудников

| Виды работ | Исполнители | Затраты труда, чел.-дн. |

Зарплата за день работы, руб. | Сумма прямой зарплаты, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Утверждение ТЗ | Руководитель | 14 | 2000 | 28000 |

| 1.Подбор и изучение литературы | Научный сотрудник | 20 | 700 | 14000 |

| 2.Разработка чертежей | ||||

| 3.Разработка документации | ||||

| Итого | 42000 | |||

| Премий 20% | 8400 | |||

| ВСЕГО | 50400 |

Калькуляция по теме НИОКР приведена в таблице 10.8.

Таблица 10.8

Смета затрат по НИР и ОКР

| Статьи затрат | Усл. обозн. | Методика расчета | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| 1 Расход на материалы | РМ | Табл.11.6 | 4683.8 |

| 2 Основная заработная плата научно-производственного персонала | ЗО | Табл.11.7 | 50400 |

3 Дополнительная заработная плата научно-производствен- ного персонала |

ЗД | ЗД =ЗО *НД /100 НД =20% |

10080 |

| 4 Основная и дополнительная зарплата прочих кате- горий работающих | ЗПК | ЗПК =(ЗО +ЗД )*КПР КПР =1 |

60480 |

| 5 Отчисления в фонд социальной защиты | РСЗ | РСЗ =(ЗО +ЗД +ЗПК )*НСЗ /100 НСЗ =36% |

43546 |

| 6 Услуги сторонних организаций | РУС | Расчет по смете либо 4-10% от ЗО | 5040 |

| 7 Прочие прямые расходы | РПР | РПР =(РМ +ЗО +ЗД +ЗПК +РСЗ + +РУС )*НПР /100, НПР =10% | 17423 |

| 8 Чрезвычайный “Чернобыльский налог” | РН | РН =ЗО *НЧЕР /100 НЧЕР =4% |

2016 |

| 9 Косвенные накладные расходы | РКОС | РКОС =ЗО *НКОС /100 НКОС =200% |

100800 |

10 ИТОГО полная себестоимость |

СП | СП =РМ +ЗО +ЗД +ЗПК +РСЗ + +РУС +РПР +РН +РКОС | 294469 |

| 11 Плановая прибыль | ПП | ПП =СП *НП /100 НП =20% |

58894 |

| 12 Оптовая цена | ЦОП | ЦОП =СП +ПП | 353363 |

| 13 Отчисления в специальные фонды | ОСФ | ОСФ =(СП +ПП )*НСФ /(100-НСФ ) НСФ =2.5% |

9061 |

| 14 Отчисления производителям с/х продукции | ОСХ | ОСХ =(СП +ПП +ОСФ )*НСХ / /(100-НСХ ) НСХ =1.5% |

5520 |

| 15 Налог на добавленную стоимость | НДС | НДС=(СП +ПП +ОСФ +ОСХ )* *НДС /100, НДС =20% | 73590 |

| 16 Отпускная цена | ЦОТП | ЦОТП =СП +ПП +ОСФ +ОСХ + +НДС |

441534 |

В результате на НИОКР затраты составляют 441534 тыс. рублей.

КОСВ =20% от SНИОКР, то КПП.З =441534+68466=0,5 млн. руб.

10.4.2 Арендная плата за использование площади и оборудования

Для производства данного устройства необходимо площадь в 98м2 . Исходя из того, что стоимость 1м2 =2800 руб. в месяц, то 98м2 будут стоить 230200руб. в месяц.

Тогда за год арендная плата за использование площади составит - 2762000 руб.

Арендная плата за использование оборудования - 438000 руб.

Единовременные затраты (Кп) определяются по формуле:

КПП =КОБ +КПЛ ,(10.7)

где КОБ - арендная плата за использование оборудования;

КПЛ - арендная плата за использование площади.

КПП =3200000 руб.

10.5 Расчет экономического эффекта

На основе расчетов приведенных выше, определяется целесообразность внедрения инженерного проекта.

Расчет экономического эффекта проводится с использованием приведения разновременных затрат и результатов к единому моменту времени. Коэффициент приведения (at) рассчитывается по формуле:

at=1/(1+ЕН )t - t р ,(10.8)

где ЕН - норматив приведения разновременных затрат и результатов, Ен=0.15;

tp-расчетный год, tp=1;

t- год, затраты и результаты которого приводятся к расчетному году (tp).

a1=1/(1+0.15)1-1 =1

a2=1/(1+0.15)2-1 =0.87

a3=1/(1+0.15)3-1 =0.77

a4=1/(1+0.15)4-1 =0.67

a5=1/(1+0.15)5-1 =0.57

Расчет экономического эффекта приведен в таблице 10.9.

Таблица 10.9

Расчет экономического эффекта.

| Показатели | Ед.измерения | Расчетный период | ||||

| 2000 | 2001 | 2002 | 2003 | 2004 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Прогнозный объем производства | шт. | 500 | 1000 | 1000 | 1000 | 1000 |

| 2. Прогнозная цена | руб. | 20805 | 20805 | 20805 | 20805 | 20805 |

| 3. Себестоимость единицы продукции | руб. | 15604 | 15604 | 15604 | 15604 | 15604 |

| 4. Чистая прибыль от внедрения ((п.2- п.3)*п.1)*(1-Нt ) | млн. руб. | 1,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| 5. То же с учетом фактора времени(п.4*п.13) | млн. руб. | 1,9 | 3,4 | 3,0 | 2,6 | 2,2 |

| ЗАТРАТЫ: | ||||||

| 10. Предпроизводствен-ные затраты | млн. руб. | 0,5 | - | - | - | - |

| 11. Единовременные капитальные влож. | млн. руб. | 1,6 | 3,2 | 3,2 | 3,2 | 3,2 |

| Затраты на рекламу(прогноз) | млн. руб. | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 10.Всего затрат | млн. руб. | 2,3 | 3,4 | 3,4 | 3,4 | 3,4 |

| 11.То же с учетом фактора времени (п.9*п.13.) | млн. руб. | 2,3 | 2,96 | 2,6 | 2,3 | 1,9 |

| ЭКОНОМИЧЕСКИЙ ЭФФЕКТ | ||||||

| 12.Превышение результата над затратами (п.5-п.10) | млн. руб. | -0,4 | 0,44 | 0,4 | 0,3 | 0,3 |

| 11.То же с нарастающим итогом | млн. руб. | -0,4 | 0,04 | 0,44 | 0,74 | 1,04 |

| 12.Коэффициент приведения | 1 | 0,87 | 0,77 | 0,67 | 0,57 | |

В результате проведенного расчета по предложенной программе при изготовлении физиотерапевтического устройства на основе применения упругих волн в течении пяти лет прибыль составит 1040000 руб.

11. Охрана труда и экологическая безопасность

Защита от ультразвука при эксплуатации физиотерапевтического устройства

Физиотерапевтическое устройство на основе применения упругих волн является изделием медицинской техники. Оно предназначено для лечения различных заболеваний. Высокая эффективность лечения достигается многократным увеличением микрокапиллярного кровотока и лимфотока в ограниченной болезненной области.

Основным элементом физиотерапевтического устройства является ультразвуковой генератор, который работает в диапазоне от 20 до 66 кГц.

Низкочастотная ультразвуковая аппаратура генерирует интенсивный слышимый шум, особенно когда она работает в области ниже 20 кГц. Спектр этого шума является дискретным: на рабочей частоте и первой субгармонике отмечается резкий подъем уровня звукового давления [34].

Частота меняется плавно. Каждый из диапазонов имеет импульсный режим. Интенсивность ультразвука в приборе не превышает 1,2 Вт/см2 .

При разработке устройства имеют место следующие вредные факторы: поражение электрическим током (вся аппаратура работает от сети 220 В, 50 Гц), воздействие ультразвука (источником ультразвука является УЗ генератор), а также опасность возникновения пожара (в случае короткого замыкания возможно возгорание изоляции). Все эти факторы негативно влияют на здоровье человека, а в некоторых случаях могут быть опасны для жизни.

При воздействии ультразвука на организм человека, происходит нагрев тела, а при воздействии колебаний на руки через жидкие и твёрдые среды может быть разрыв и разрушение тканей.

Согласно [35] характеристикой ультразвука, создаваемого колебаниями воздушной среды в рабочей зоне, являются уровни звукового давления (дБ) в третьоктавных полосах со среднегеометрическими частотами от 12.5 до 100.0 кГц.

Допустимые уровни звукового давления на рабочих местах при действии ультразвука в зависимости от среднегеоментрических частот 1/3 октавных полос не должны превышать значений приведенных в таблице 11.1.

Таблица 11.1

Допустимые уровни звукового давления

| Среднегеом. частота, кГц | 12,5 | 16,0 | 20,0 | 26,0 | 31,5 - 100,0 |

| Уровни зв. давления, дБ | 80 | 90 | 100 | 106 | 110 |

Допустимые уровни ультразвука в зонах контакта рук и других частей тела оператора с рабочими органами установок не должны превышать 110дБ [36].

При суммарном времени воздействия ультразвука от 1 до 4 ч в смену норматив допускается увеличивать на 6 дБ; при воздействии от 1/4 до 1 ч - на 8 дБ; от 5 до 15 мин. - на 12 дБ; от 1 до 5 мин. - на 24 дБ.

Как уже отмечалось, данное физиотерапевтическое устройство работает на частотах 18-66 кГц. При частоте 18 кГц это устройство создает слышимый шум. Специальные исследования по воздействию ультразвуковых колебаний на человека показали, что при частоте 20 кГц и звуковом давлении до 100 дБ ультразвук не представляет опасности для организма. Худшие условия наблюдаются на частотах ниже 20 кГц, когда даже при небольшом уровне звукового давления слуховое утомление наблюдается через несколько минут непрерывной работы.

Предельно допустимым уровнем звукового давления в 1/3-октавной полосе на среднегеометрической частоте 20 кГц считают 95

8-09-2015, 23:13