Реферат

Аналіз оборотності коштів та ефективності експортно-імпортних операцій в зовнішньоекономічній діяльності

Вивчення коштів належить до основних задач економічного аналізу. Достатньо сказати, що за рахунок прискорення оборотності коштів, зайнятих у зовнішній торгівлі України, лише за один день із зовнішньоторгового обороту країни можна вивільнити сотні мільйонів гривень.

Оборот коштів поділяється на дві основні стадії: оборот коштів, вкладених у товари та оборот коштів у розрахунках.

Оборот коштів у товарах починається з моменту переходу товаросупровідних документів від постачальника до підприємства (тобто, фактично, з моменту поставки товару на облік) і закінчується випискою рахунку за товар іноземному покупцеві (у зв'язку із чим товар списується з обліку на реалізацію), після чого оборот коштів продовжується у сфері рахунків. Оплата покупцем рахунку підприємства та поступлення грошей за товар у банк підприємства означає завершення обороту коштів з експорту. Крім того, існують проміжні стадії обороту, однак їх вплив внаслідок їх невеликої питомої ваги у загальному обсязі коштів на оборот у цілому є незначним.

Оборот коштів у експортних операціях, який розраховується не як окремий акт, а як процес, що періодично поновлюється, називається оборотом (або оборотністю).

Мета аналізу обороту коштів у експортних операціях – встановлення факторів, які викликають зміни величини вкладів у експортні операції підприємства, а також виявлення можливостей вивільнення коштів із зовнішньоторгового оберту.

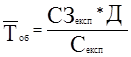

Нижче приводиться методика аналізу обороту коштів. Для вивчення обороту розраховують коефіцієнт швидкості обороту, який вказує на середню тривалість одного обороту коштів з експорту, або, іншими словами, середню тривалість експортної операції. Розрахунок цього коефіцієнта виконується за формулою:

де С3екс - середній залишок коштів з експорту, гр. од.; Д - кількість днів у звітному періоді; Секс - собівартість реалізованих товарів на зовнішньому ринку за звітний період, гр. од.

Показник середнього залишку (СЗ) характеризує суму коштів, яку в середньому вкладає підприємство в експортні операції протягом одного обороту у звітному періоді. При цьому слід мати на увазі, що вкладення в експортні операції поділяються за часом оберту на два види: кошти із швидкістю оберту до року і кошти, оборот яких триває більше року. До другого виду належать довгострокова заборгованість іноземних покупців за комерційним кредитом. Для розрахунку за звітний рік середнього залишку коштів і середньої швидкості оберту таку заборгованість покупців не слід враховувати. Однак для повної характеристики вкладень коштів у експортні операції підприємства слід розрахувати два середніх залишки: залишок, що включає всі вкладення в експортні операції, та залишок коштів без довгострокової заборгованості за комерційними кредитами.

Середній залишок коштів за будь-який період розраховується за формулою середньої хронологічної для моментних рядів:

де Зок – залишки коштів на окремі дати, гр. од.; n - кількість доданків у чисельнику.

Аналіз обороту коштів у імпортних операціях проводиться тими ж методами, що і з експорту товарів. За аналогічними формулами позначаються середній обсяг вкладень (або середні залишки коштів) в імпортні операції, швидкість оберту коштів з імпорту товарів, вплив різних факторів на зміну величини середнього обсягу вкладень.

Тривалість оберту коштів у товарах залежить від умов і місця реалізації, близькості постачальника-відправника до вихідного пункту товару з України, способу організації перевезень товарів, організації обороту документів, структури товарних запасів. Слід розглядати вказані фактори з точки зору їх впливу на оборотність і на розмір коштів у експортних товарах.

Очевидно, що реалізація товарів із складів за кордоном відволікає кошти підприємства на більш тривалий термін, оскільки потрібен час на перевезення товару до складу за кордоном та його зберігання на складі до продажу. Нагромадження товарів у межах України (у портах та на складах) до їх продажу іноземним покупцям також подовжить середній термін зберігання товарів і тим самим негативно позначиться на оборотності коштів. Зміна товарної структури також впливає на швидкість обороту. Так, підвищення питомої ваги товарів з більшими термінами зберігання на складі гальмує оборотність всієї групи товарів загалом, і навпаки.

Із метою прискорення оборотності коштів і скорочення транспортних витрат доцільно при можливості вибору відправляти товар на експорт з місць, які розташовані ближче до кордонів.

Великий вплив на тривалість обороту можуть здійснити спосіб і організація перевезення товарів. Так, відправлення товарів безпосередньо покупцям міжнародним залізничним вантажним сполученням по одному транспортному документу значно пришвидшує оборотність коштів, порівняно із тими випадками, коли товари слідують до кордону України з наступним переоформленням транспортних документів у прикордонному пункті. Під час морських перевезень найбільш раціонально перевантажувати товари з вагонів безпосередньо на пароплавах, обминаючи склад порту. Якщо товари вивантажуються у портах для нагромадження з метою подальшого завантаження пароплава або для комплектації, то необхідно скорочувати термін їх зберігання.

Організація чіткого обороту документів може суттєво скоротити тривалість обороту коштів, особливо під час морських перевезень і залізничних перевезень до кордону України з переоформленням накладних у прикордонному пункті.

Для більш чіткого уявлення про оборотність товарів доцільно розрахувати окремо оборотність товарів, реалізованих в Україні та за кордоном, товарів, які перевозяться морським, залізничним та автомобільним транспортом, товарів відвантажених, але не відфактурованих.

Зміна часу знаходження товарів на різноманітних стадіях оберту викликає відповідне залучення або вивільнення коштів з обороту на цих стадіях. У зв'язку із цим слід визначити не лише розмір додатково закріплених або вивільнених з обороту на цих стадіях коштів, але й вияснити, під впливом яких саме факторів це відбулось.

На тривалість цієї частини обороту впливають форми і порядок розрахунків і платежів з іноземними покупцями. Так, для розрахунків шляхом інкасо з негайною оплатою з моменту виписки рахунку покупцю до його оплати в банку потрібно лише 1-2 дні. З інших форм розрахунків надають перевагу акредитивній формі, особливо, якщо акредитив відкрито у країні продавця. Розрахунки по звичайному інкасо тривають довше. Але довше за все оборотність коштів для продажу товарів за готівку затримується при розрахунках за відкритим рахунком, які частіше за все призводять до виникнення простроченої заборгованості.

Аналізуючи оборот коштів у розрахунках, виявляють доцільність і можливість застосування тієї чи іншої форми розрахунків із врахуванням конкретних країн і фірм, з'ясовують причини зміни тривалості розрахунків з іноземними покупцями за окремими країнами і фірмами, вивчають стан розрахунків з іноземними покупцями на останню звітну дату. При цьому особливо ретельно вивчають причини виникнення заборгованості іноземних покупців.

Інтереси українських підприємств, які здійснюють ЗЕО, дуже різноманітні: одного боку, державна зовнішньоекономічна політика покликана стимулювати насичення внутрішнього ринку необхідними товарами, прискорення НТП, підвищенні кваліфікації керівників та фахівців, залучення в економіку додаткових матеріальним та фінансових ресурсів, розширення експортного потенціалу, структурну перебудов національної економіки. З іншого боку, окремі підприємства можуть добиватися реалізації власних цілей: підвищення економічної ефективності виробництва, залучення іноземної технології та комерційної реалізації власних науково-технічних досягнень, гарантованості надійного матеріально-технічного забезпечення.

Такі цілі різні у різних галузях. У машинобудуванні, зокрема, важливою метою є ефективне науково-технічне, виробниче та збутове кооперування і на цій основі – підвищення конкурентоспроможності продукції, доведення її до вимог світового ринку. Посередницькі організації приділяють головну увагу одержанню власне економічного (зовнішньоторгового) ефекту.

Різноманітність форм ЗЕД та інтересів учасників зумовили множинність напрямків, за якими може бути досягнутий ефект у найближчому чи віддаленому майбутньому. При оцінці конкретних ЗЕО слід враховувати усі можливі прояви ефект, для чого необхідно чітко уявляти їх природу та особливості, які впливають на методи та послідовність розрахунків.

Виділяють 6 основних форм прояву ефекту ЗЕО:

1. Зовнішньоторговельний ефект.

2. Науково-технічний ефект.

3. Ефект спеціалізації та кооперування.

4. Ефект виграшу у часі.

5. Ефект подолання дефіциту ресурсів.

6. Ефект збереження ресурсів на майбутнє.

Зовнішньоторговельний ефект

Вперше пояснити джерело переваг (ефект) зовнішньої торгівлі намагався А.Сміт у рамках теорії абсолютних переваг. Суть теорії абсолютних переваг: країни експортують ті товари, які вони виробляють з меншими витратами (у виробництв яких вони мають абсолютну перевагу), та імпортують ті товари, які продукуються іншими країнами з меншими витратами (у виробництві яких абсолютна переваг; належить їх торговим партнерам). Більше того, виробництво даного товару в одній з країн може виявитись просто неможливим через об'єктивні причини.

Теорію абсолютних переваг А. Сміта розвинув Давид Рікардо, довівши, ще абсолютні переваги є лише частковим випадком загального правила. Він показав, що торгівля вигідна кожній з двох країн, навіть якщо одна з них має абсолютні переваги виробництві обох товарів. У теорії порівняльних переваг додатково використовується поняття альтернативних витрат, які являють собою просте порівняння цін одиниць двох товарів на внутрішньому ринку, виражених через кількість робочого часу витраченого на їх виробництво.

Суть теорії порівняльних переваг: якщо країни спеціалізуються на виробництві тих товарів, які вони можуть виробляти з відносно нижчими витратами порівняно з іншими країнами (або, інакше кажучи, з меншими альтернативними витратами), то торгівля буде взаємовигідною для обох країн, незалежно від того, чи є виробництво в одній з них абсолютно більш ефективним, ніж в іншій.

А.Сміт та Д.Рікардо пояснювали міжнародну торгівлю існуванням абсолютних та порівняльних переваг у виробництві товарів, а головним фактором, що впливає на виробництво товарів, вони вважали працю. Ціна товару, на їхню думку, залежала тільки від трудових витрат, тобто вони дотримувались трудової теорії вартості.

Шведські економісти-неокласики Елі Хекшер та Бертіл Олін розробили теорію співвідношення факторів виробництва (теорію Хекшера-Оліна), в якій вони, не відкидаючи трудової теорії вартості, доповнили її думкою про те, що у створенні вартості беруть участь, крім праці, також і інші фактори виробництва, такі як земля та капітал. Зміст теорії Хекшера-Оліна полягає ось у чому: країни експортують продукти інтенсивного використання надлишкових факторів та імпортують продукти інтенсивного використання дефіцитних для них факторів. Таким чином, наприклад, країнам з надлишком робочої сили вигідніше продукувати та експортувати трудомісткі товари.

У 1953 р. В. Леонтьєв, а потім і його послідовники піддали тестуванню висновок теорії Хекшера-Оліна про те, що країни експортують товари, у виробництві яких інтенсивно використовуються надлишкові і тому більш дешеві для них фактори виробництва, і імпортують товари, у виробництві яких ці фактори використовуються менш інтенсивно. Провівши розрахунки на кількох часових горизонтах та для кількох країн, вони отримали статистичні результати, які не узгоджувалися з теорією Хекшера-Оліна. Це явище отримало назву "Парадокс Леонтьєва": теорія співвідношення факторів виробництва Хекшера-Оліна не підтверджується на практиці: трудонасичені країни експортують капіталомістку продукцію, тоді як капіталонасичені – трудомістку. Пояснення парадоксу дається у рамках неотехнологічних теорій зовнішньої торгівлі, які пояснюють її природу впливом ще одного фактору - НТП.

На практиці побудова системи показників ефекту експорту та імпорту базується на передумовах теорії порівняльних переваг Д.Рікардо, а вплив науково-технічного фактору оцінюється здебільшого окремо, що дозволяє говорити про самостійний науково-технічний ефект міжнародного поділу праці.

Отже, власне зовнішньоторговий ефект враховує міжкраїнні відмінності двох типів:

- відмінності в умовах виробництва певного товару, які виявляються у кінцевому підсумку у різному рівні витрат виробництва;

- відмінність структури цін, що призводить до того, що рівень ціни на даний товар неоднаково наближується до середнього світового рівня.

Науково-технічний ефект

Найважливішим фактором конкурентоспроможності багатьох видів промислової продукції є високий технічний рівень, тому виділення науково-технічного ефекту як окремої складової ефекту ЗЕД є дуже суттєвим. Значення технологічного компоненту у міжнародних економічних відносинах постійно зростає. З іншого боку, сам науково-технічний розвиток української економіки зазнає дедалі більшого впливу з боку зовнішньоекономічної діяльності підприємств та організацій.

На рівні підприємств поряд із власне економічним результатом експорту або імпорту науково-технічних досягнень необхідно враховувати також побічні (емерджентні або резонансні) ефекти, хоча останні дуже важко піддаються формалізації і мають, як правило, стратегічний характер. Дослідження фахівців дозволили виділити основні напрямки реалізації таких ефектів, серед яких важливе місце посідають такі з них:

1. Міжнародне науково-технічне співробітництво, наприклад, спільні науково-дослідні роботи, дозволяють отримати результати, недосяжні при окремому проведенні досліджень та розробок, навіть якщо взяти до уваги можливість взаємного обміну науково-технічними знаннями.

2. Міжнародне науково-технічне співробітництво та обмін забезпечують підвищення кваліфікації спеціалістів, управлінського персоналу, робітників.

3. Використання закордонних технологій може ініціювати нові дослідження та розробки у вітчизняних науково-дослідних інститутах, конструкторських бюро, лабораторіях тощо.

4. Прискорений розвиток науки та техніки у деяких галузях, у виробництві деяких видів продукції може сприяти формуванню наукомісткої національної економіки в цілому або окремого виробника. Така спеціалізація є стратегічною передумовою отримання ефекту внаслідок монополії на науково-технічні знання та технологічні досягнення.

Ефект спеціалізації та кооперування

Зовнішня торгівля усе більше базується на спеціалізації та кооперуванні. Для складних технологічних виробів джерелом підвищення конкурентоспроможності часто є використання як комплектувальних вузлів продукції закордонного виробництва.

Основою виявлення ефекту в даному випадку є складний характер залежності параметрів виробу від характеристик його окремих комплекту вальних. При цьому, за звичай, значення ціни готового виробу корелює із характеристиками виробу як цілого.

Іншим проявом ефекту є економія, яка виникає як результат більш вигідного співвідношення власних затрат на виробництво деталей та вузлів і затрат у потенційного закордонного партнера з кооперації.

Ще один прояв ефекту зв'язаний з концентрацією виробництва деталей або вузлів, яка забезпечує зменшення умовно-постійних витрат у розрахунку на одиницю продукції. Виникають передумови для наближення розмірів виробництва до оптимальних масштабів.

З точки зору стратегії підприємства спеціалізація виробництва сама по собі виступає джерелом тривалого ефекту, оскільки за рахунок орієнтації на конкретного споживача та повнішого врахування його вимог забезпечується зростання конкурентоспроможності виробленої продукції. Спеціалізація та кооперування у ЗЕД повністю відповідають світовій тенденції до зростання ролі тривалих угод між партнерами.

Ефект виграшу в часі

Ця форма ефекту виявляється у більш ранньому отриманні деякого економічного результату. Наприклад, у випадку експорту ранній вихід на зовнішній ринок з новим товаром може забезпечити зростання конкурентоспроможності та привести до збільшення попиту. У випадку імпорту виграш у часі може виявитися у більш швидкому постачанні товарів, необхідних для реконструкції підприємства, або товарів споживчого призначення; у прискореному введенні у дію виробничого або соціального об'єкта, який споруджується за допомогою іноземної фірми; у швидкому наданні ліцензії на застосування нової технології або ноу-хау, які дозволять організувати нове, більш ефективне виробництво. Економічною компенсацією за надання товарів, послуг або знань у більш ранні строки є підвищений рівень затрат, який є наслідком підвищеної ціни або оплати товарів та послуг у кредит, що так само збільшує сумарні затрати. Формальне врахування різночасності затрат та результатів, а також можливого кредитування ЗЕО здійснюється за допомогою методів дисконтування та врахування кредитного впливу.

Ефект подолання дефіциту ресурсів

Цей ефект, який іноді називають ефектом взаємного доповнення, виявляється у зростанні одержуваного економічного результату. Нестача окремих ресурсів перешкоджає отриманню кращого результату. Через відмінність структури наявних ресурсів та потреби в них частина ресурсів виявляється у надлишку, інша частина – у дефіциті. Підключення в тій чи іншій формі закордонних ресурсів (матеріальних, трудових, інвестиційних, науково-технічних) дозволяє збільшити випуск продукції, її якість, обсяг послуг, що надається, як на внутрішньому, так і на зовнішньому ринку. Особливості оцінки ефективності зв'язані з характером ЗЕО, тобто способом об'єднання ресурсів (зовнішня торгівля, науково-виробнича кооперація, спільне будівництво та виробництво).

Ефект збереження ресурсів на майбутнє

Цей ефект виступає наслідком обміркованої імпортної політики та виявляється, за звичай, на рівні національної економіки. Зрозуміло, що він, передусім, має стратегічний характер, відображаючи піклування суспільства про своє майбутнє.

Розрахунки економічної ефективності ЗЕО базуються на загальних положеннях з оцінки ефекту:

1) комерційних операцій – для посередницьких операцій;

2) інвестиційних проектів – для виробництва експортної продукції, імпорту обладнання з метою реконструкції, міжнародного науково-технічного обміну тощо.

Особливості розрахунку зовнішньоекономічного ефекту визначаються, зокрема, такими чинниками:

- можливостями конвертації національної валюти та умовами формування

- валютних курсів;

- побудовою показників ефекту та ефективності;

- умовами розподілу валютної виручки підприємств;

- варіантністю експортних та імпортних програм.

Особливості зовнішньоекономічних розрахунків ефективності залежать, передусім, від умов конвертації національної валюти (НВ) у валюти закордонних країн. При цьому в усіх випадках враховуються реальні можливості отримання іноземної валюти.

Якщо НВ повністю неконвертована, то єдиною можливістю для отримання іноземної валюти (ІВ) є експорт товарів, послуг чи знань. У розрахунках ефекту та ефективності ЗЕО враховуються характеристики зустрічних зовнішньо торговельних операцій.

Якщо НВ конвертується частково, то у розрахунках ефекту та ефективності ЗЕО враховуються конкретні умови такої конвертації (наприклад, біржові або аукціонні валютні курси).

Якщо НВ є вільно конвертованою, то в економічних розрахунках використовується значення офіційно встановленого валютного курсу для купівлі/продажу валюти.

Українська гривня є замкненою валютою, причому в Україні зберігається множинність валютних курсів. Так, використовується офіційний курс гривні (курс НБУ) та ринковий курс, коливання якого зв'язані із співвідношенням попиту та пропозиції. Зазначимо, що для розрахунку даних для офіційної звітності або документації використовується тільки курс гривні на Українській міжбанківській валютній біржі.

Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та імпортним еквівалентами.

Експортний еквівалент – це набір товарів та послуг, які експортуються з метою отримання необхідної іноземної валюти (ЇВ) у випадку повної неконвертованості НВ. Експортний еквівалент може бути визначений для окремої угоди, виду товару, країни,

9-09-2015, 01:23