Імпортний еквівалент – це набір товарів і послуг, які імпортуються на отриману від експорту валюту.

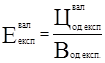

Валютна ефективність експорту (![]() , ІВ/НВ) розраховується за формулою:

, ІВ/НВ) розраховується за формулою:

де ![]() -валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.;

-валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.; ![]() - витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

- витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

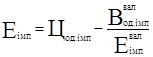

Валютну ефективність імпорту (![]() , НВ/ІВ) можна розрахувати так:

, НВ/ІВ) можна розрахувати так:

де ![]() - вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.;

- вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.; ![]() - валютна ціна одиниці товару або послуги, ІВ/шт.

- валютна ціна одиниці товару або послуги, ІВ/шт.

Сам по собі кожний з цих коефіцієнтів, які мають взаємно обернену розмірність, не дає відповіді про вигідність експортної чи імпортної операції. Для економічної оцінки ЗЕО необхідне порівняння отриманих за формулами (1.1) та (1.2) значень коефіцієнтів з якоюсь базою.

У випадку повної або часткової конвертованості національної валюти значення валютної ефективності експорту та імпорту порівнюються з базовим показником, яким є відповідний валютний курс. Наприклад, якщо валютний коефіцієнт (![]() ) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

Якщо національна валюта повністю неконвертована, то розраховують інтегральну ефективність експорту-імпорту, оскільки експорт продукції є єдиним джерелом іноземної валюти, на яку може бути закуплений товар чи послуга з-за кордону. Інтегральна ефективність розраховується як добуток ![]() *

*![]() .Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

.Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

Наприклад, продаж на західних біржах українського товару забезпечує валютну ефективність експорту в розмірі 0,7 дол./грн., а купівля на виручену ІВ американських комп'ютерів забезпечує валютну ефективність імпорту в розмірі 4,0 грн./дол. У цьому випадку комплекс операцій "експорт товару - імпорт комп'ютерів" забезпечує інтегральну ефективність 0,7*4,0 = 2,8 грн./грн., що більше від одиниці і підтверджує ефективність проведення такої операції (тобто на 1 грн., затрачену на закупівлю/ виробництво українського товару, можна отримати після закінчення експортно-імпортного циклу 2,8 грн.).

Показники ефекту експорту та імпорту. Показник ефекту експорту характеризує результат діяльності підприємства і розраховується як різниця між обсягом випуску продукції на експорт і витратами на її виробництво.

Показник ефекту імпорту обладнання розраховується як різниця між обсягом реалізації продукції, виготовленої на імпортному обладнанні, і затратами на придбання та експлуатацію імпортного обладнання.

Показник ефекту імпорту споживчих товарів розраховується як різниця між внутрішньою ціною імпортної продукції та витратами на її придбання.

Практична оцінка ефекту експорту та імпорту потребує додаткового врахування цілого ряду факторів, зв'язаних з можливою реалізацією тих чи інших альтернатив. У цьому випадку можуть бути розраховані різні модифікації показників ефекту, зокрема, ті, що відображають порівняльну вигідність експорту та імпорту відносно реальних альтернатив. Так, при оцінці ефекту експорту необхідно враховувати додаткові затрати на виробництво товарів-замінників при вивезенні дефіцитних товарів або втрати віл скорочення внутрішнього споживання, при оцінці імпорту обладнання враховуються також можливості вітчизняного виробництва подібного обладнання, якісні відмінності вітчизняного та імпортного обладнання, наявність альтернативних закордонних постачальників тощо.

В умовах повної неконвертованості національної валюти показники ефекту експорту (Еексп ) та імпорту (Еімп ) обов'язково повинні враховувати купівельну силу відповідних валют. З урахуванням введених раніше позначень, Еексп та Еімп визначаються за формулами:

![]()

Валютні коефіцієнти ![]() ,

, ![]() служать для переведення національної валюти в іноземну і навпаки. На практиці важливим питанням є вибір числових значень

служать для переведення національної валюти в іноземну і навпаки. На практиці важливим питанням є вибір числових значень ![]() ,

, ![]() , які використовуються у конкретному розрахунку. Цей вибір залежить від умов ЗТО. На практиці, зокрема, будуть корисними такі правила:

, які використовуються у конкретному розрахунку. Цей вибір залежить від умов ЗТО. На практиці, зокрема, будуть корисними такі правила:

1) якщо визначається ефект експорту товарів, то у розрахунку використовується показник валютної ефективності імпорту продукції, яка буде закуплена на виручену іноземну валюту;

2) якщо визначається ефект імпорту товарів, то використовується показник валютної ефективності експорту продукції, спрямованого на отримання необхідної для імпорту іноземної валюти;

3) якщо імпортні товари будуть поставляться в рахунок наданого раніше кредиту, то враховується коефіцієнт валютної ефективності експортних товарів, які були поставлені раніше в кредит, з урахуванням коефіцієнту кредитного впливу;

4) якщо товари імпортуються на іноземну валюту, яка вивільнена в результаті відмови від імпорту інших товарів, то як валютний коефіцієнт береться величина, обернена показнику валютної ефективності імпортного еквівалента по товарах, які не будуть імпортуватись;

5) якщо згідно з чинним економічним механізмом частка вирученої експортером іноземної валюти відраховується у державний бюджет, у розрахунках ефекту використовується централізовано встановлений валютний коефіцієнт, який фіксує умови розрахунків між підприємством та бюджетом.

Взаємозалежність ефектів експорту та імпорту. У формулах (1.3) та (1.4) показники ефекту експорту та імпорту не є двома складовими зовнішньоторговельного ефекту, а виступають двома формами одного й того ж економічного результату ЗЕО.У цьому можна переконатись на прикладі оцінки експортно-імпортних операцій, які проводить певне підприємство протягом певного періоду (наприклад, року), або окремого ЗТК.

Умова валютної збалансованості (якщо не враховувати відрахування частки валютної виручки у бюджет, які мають місце на практиці) записується таким чином:

![]() =

= ![]()

Перетворимо вираз для розрахунку ефекту експорту (1.3) з урахуванням рівняння (1.5):

Аналогічно перетворимо формулу ефекту імпорту (1.4):

Як видно, для збалансованого по валюті товарообміну виконується рівність ![]() . Будь-яке із цих значень можна трактувати як значення ефекту усієї ЗЕД підприємства.

. Будь-яке із цих значень можна трактувати як значення ефекту усієї ЗЕД підприємства.

Література

1. Вічевич А.М., Максимець О.В. Аналіз зовнішньоекономічної діяльності: Навчальний посібник. – Львів: Афіша, 2008. – 140 с.

2. Зовнішньоекономічна діяльність підприємств: Підручник /За ред. Багрової І.В.. – К.: Центр навчальної літератури, 2009. – 579 с.

3. Козик В.В., Панкова Л.А., Карп'як Я.С., Григор’єв О.Ю., Босак А.О. Зовнішньоекономічні операції та контракти: Навчальний посібник. – К.: Центр навчальної літератури, 2008. – 608 с.

4. Практикум з дисципліни «Аналіз зовнішньоекономічної діяльності» /Укладач Семенова Т.В. – Донецьк: ДонДУУ, 2004. – 59 с.

9-09-2015, 01:23