Курсовая работа

по дисциплине Макроэкономика

Тема: "Международная валютная система"

Содержание

Введение

1 Системы гибких и фиксированных валютных курсов

1.1 Система чистого плавания валютных курсов

1.2 Система фиксированных валютных курсов: классический золотой стандарт

1.3 Система управляемых валютных курсов

2 Выбор режима валютного курса и факторы, влияющие на валютный курс

3 Валютная политика современной России

Заключение

Список используемой литературы

Введение

Мы начнем с изучения системы валютных курсов. Это понятие означает систему правил, соглашений и институтов, на основе которых осуществляются платежи за международные сделки. В частности, система валютных курсов определяет их значение, например, сколько иен стоит один доллар, и т.д.

Валютный курс – цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны. Валютные отношения экономически развитых стран основываются на «плавающих» валютных курсах, зависящих от спроса и предложения на национальные валюты на соответствующих рынках.

Валютный контроль – контроль правительства над всеми сделками между данной страной и остальным миром. В частности, правительство может ограничить возможности резидентов менять иностранную валюту для расходов за границей, не изменяя при этом официальный курс обмена.

Международная торговля осуществляется за счет использования различных национальных валют, которые связаны друг с другом относительными ценами. Эти цены называют валютными (обменными) курсами. На валютном рынке спрос на американские доллары предъявляют иностранцы, которые хотят купить в Америке товары, услуги или активы; а предложение американских долларов обеспечивается американцами, которые желают импортировать иностранные товары или активы. Взаимодействие описанных спроса и предложения определяет валютный курс.

Падение рыночной цены валюты называется обесценением, а ее рост – удорожанием. В системах, в которых валютные курсы официально устанавливаются правительствами, уменьшение этих курсов называют девальвацией, а их увеличение – ревальвацией.

Важность международной валютной системы хорошо описана экономистом Робертом Соломоном: «Подобно светофорам в городе, международная валютная система воспринимается как нечто само собой разумеющееся до тех пор, пока не начнутся сбои в ее функционировании и не нарушится жизнь людей… Хорошо работающая валютная система содействует международным торговле и инвестициям и обеспечивает плавную адаптацию к изменениям. Плохо функционирующая валютная система может не только отбить стимулы к увеличению объемов международных торговли и инвестиций, но и привести к тому, что экономика окажется подверженной разрушительным шокам при отсутствии или отсрочке необходимой корректировки».

В последние годы страны использовали какую-либо из трех основных систем валютных курсов:

· систему «чистого плавания» валютных курсов, при которой валютные курсы полностью определяются рыночными силами;

· систему фиксированных валютных курсов;

· гибридную систему «управляемых» валютных курсов, при которой одни валюты находятся в «свободном плавании», другие определяются комбинацией государственного вмешательства и рынка, а третьи «привязываются» или фиксируются по отношению к какой-либо конкретной валюте или группе валют.

В данной работе также рассмотрен выбор режима валютного курса, факторы, влияющие на валютные курсы и валютная политика современной России.

1 Системы гибких и фиксированных валютных курсов

В международной торговле используются различные национальные валюты, которые в определенных соотношениях обмениваются одна на другую на валютных рынках.

Номинальный валютный (обменный) курс – относительная цена валют двух стран, то есть цена одной валюты в единицах другой. Термин «обменный курс валюты», как правило, используется именно для обозначения номинального валютного курса.

Увеличение экспорта товаров и услуг из данной страны увеличивает спрос на национальную валюту за рубежом и одновременно формирует предложение иностранной валюты в данной стране.

Соответственно, увеличение импорта товаров и услуг в данную страну создает в ней спрос на иностранную валюту и формирует предложение национальной валюты для иностранцев. Рост внутреннего спроса на иностранную валюту снижает ее запасы в национальных банках страны, которые были созданы за счет увеличения экспорта. Таким образом, экспорт из страны позволяет ей «зарабатывать» иностранную валюту, необходимую для оплаты импорта.

1.1 Система чистого плавания валютных курсов

На одном полюсе систем валютных курсов находится система, в которой валютные курсы являются совершенно гибкими и двигаются только под влиянием спроса и предложения. Эта система, которую называют системой плавающих валютных курсов, может существовать, когда государства не определяют (официально) курсы своих валют и не оказывают никакого давления на них. Иными словами, в системе плавающих валютных курсов относительные цены валют определяются покупками и продажами домашних хозяйств и предприятий.

Давайте же посмотрим, как определяются валютные курсы при такой системе. Пусть при валютном курсе, равном 1,5 долл. США за один британский фунт стерлингов, американцы решают увеличить свой импорт британских товаров. Это означает, что им будет нужно большее количество британских фунтов стерлингов для покупки британских товаров, но, при этом, британцы будут предлагать меньше фунтов.

К чему же это приведет? Избыточный спрос на британские фунты повысит их цену (или, что то же самое, снизит цену доллара). До какой величины изменятся валютные курсы? До такой (скажем, до 2 долл. за британский фунт), которая обеспечит равенство объемов спроса и предложения. Цена фунта будет повышаться до тех пор, пока уменьшенный объем спроса на фунты не сравняется с увеличенным объемом их предложения.

Что лежит в основе спроса и предложения фунта? Здесь нужно учесть два аспекта. 1) При подорожавшем фунте стерлингов увеличится стоимость импорта британских товаров, услуг и активов, что приведет, по всей вероятности, к снижению нашего спроса на этот импорт. 2) При подешевевшем долларе стоимость наших товаров для иностранцев уменьшится, и они увеличат спрос на наш экспорт.

А что же делает здесь государство? При системе свободного плавания валютных курсов, оно является всего лишь наблюдателем. Государство позволяет валютному рынку определять цену доллара точно так же, как и соответствующим рынкам – устанавливать цену салата, станочного оборудования, акции «Дженерал Моторс» или меди. Поэтому, возможны огромные колебания плавающих валютных курсов в течение сравнительно коротких периодов времени.

Сторонники системы гибких валютных курсов считают, что она обладает несомненным достоинством: гибкие валютные курсы автоматически корректируются таким образом, что в конечном счёте исчезают дефициты платежных балансов. Однако возможно проявление ряда серьезных проблем:

Во-первых, неопределенность в изменении валютного курса ведет к сокращению торговли и свертыванию внешнеэкономической деятельности.

Во-вторых, условия торговли страны могут ухудшаться при падении международной котировки ее валюты.

В-третьих, свободное колебание валютных курсов может оказывать депрессивное воздействие на отрасли, производящие товары на экспорт. С точки зрения государственного регулирования принятие гибких валютных курсов может затруднить использование налоговой и денежной политики для достижения полной занятости и стабильности цен.

1.2 Система фиксированных валютных курсов: классический золотой стандарт

На другом полюсе систем валютных курсов находится система фиксированных валютных курсов, при которой государство в точности определяет, по какому курсу доллары будут конвертироваться в фунты стерлингов, иены, марки и т.д.

Курс национальной валюты устанавливается Центральным Банком, который берет на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу. Обычно Центральный Банк устанавливает пределы свободных колебаний курса национальной валюты в целях макроэкономической стабилизации. Когда цена валюты приближается к верхней цели или нижней границе этих пределов, то Центральный Банк проводит интервенции: приближение к нижнему пределу требует покупки ЦБ этой валюты в обмен на иностранную или золото (в случае золотого стандарта), и наоборот.

Исторически наиболее значительной системой фиксированных валютных курсов был золотой стандарт. В этой системе каждая страна определяла своей валюты, выражая ее в фиксированном количестве золота, тем самым устанавливая фиксированные курсы валют (между странами) на основе золотого стандарта.

Функционирование золотого стандарта можно легко пояснить на простом примере. Предположим, что люди везде осуществляют платежи слитками чистого золота. Тогда для покупки велосипеда в Британии требуется платеж в золоте по цене, выраженной в унциях золота. Проблемы валютного курса здесь не существует по определению. Золото как раз и будет единой мировой валютой.

Данный пример охватывает сущность золотого стандарта. После того, как золото стало средством обмена или деньгами, внешняя торговля перестала отличаться от внутренней: все можно уплатить в золоте. Единственное различие между странами состояло в том, что они могли выбирать различные единицы для их золотых монет. Так, королева Виктория приравняла британскую денежную единицу (фунт) примерно к 1/4 унции золота, а президент Мак-Кинли приравнял денежную единицу США (доллар) к 1/20 унции золота. В этой ситуации британский фунт, будучи в пять раз тяжелее, чем доллар, имел обменный курс 5 долл. за 1 фунт.

Только что описанная картина отражает суть золотого стандарта, существовавшего до 1914 года. В реальности, страны пытались использовать свои собственные монеты. Но любой мог расплавить имеющиеся у него монеты и продать их по (текущей) цене золота. Таким образом, во всех странах валютные курсы были фиксированы на основе золотого стандарта. Обменные курсы (или, что тоже самое, паритеты) различных валют были определены золотым содержанием их денежных единиц.

К достоинствам системы фиксированных валютных курсов относится уменьшение риска и неопределенности, связанных с между – (родной торговлей и финансами, что способствует расширению объектов взаимовыгодной торговли и финансовых операций.

Однако возможность поддержания фиксированного валютного курса зависит от двух взаимосвязанных условий:

1) наличия достаточных резервов;

2) случайного возникновения незначительных по своим размерам дефицитов или активов платежного баланса.

Большой и постоянный дефицит может свести на нет золотовалютные резервы страны. Валютная политика должна осуществляться в взаимосвязи с денежно – кредитной политикой. Поскольку инфляция способствует сокращению экспорта и росту импорта, она ведет к расходованию золотовалютных резервов и снижению курса валюты данной страны относительно валют других стран.

Механизм уравнивания потоков золота Юма.

Характерным преимуществом золотого стандарта или любой другой системы фиксированных валютных курсов является ее предсказуемость. Люди могут торговать и инвестировать в другие страны, не беспокоясь о том, что валютные курсы неожиданно изменятся и приведут к неприбыльности их деятельности.

Недостаток систем фиксированных курсов состоит в том, что они могут помешать экономическому развитию, если цены и объемы торговли между странами слишком завышены или занижены. Например, что произойдет, если уровень цен и зарплаты в стране возрастет так резко, что ее товары уже не будут конкурентоспособны на мировом рынке? При плавающих (или, что абсолютно тоже самое, гибких) валютных курсах цена валюты данной страны обесценится, и это послужит «противовесом» внутренней инфляции; но при фиксированных валютных курсах равновесие можно будет достичь лишь за счет дефляции внутри страны или же инфляции за границей.

Предположим, что американцы увеличивают импорт британских товаров настолько, что США оказываются в состоянии торгового дефицита по отношению к Британии. Чтобы финансировать дефицит, США должны поставить в Британию золото. В конечном счете, если бы не было никаких корректировок ни в США, ни в Британии, американские запасы золота истощились бы.

В действительности, механизм автоматической корректировки существует, как это продемонстрировал британский философ Дэвид Юм в 1752 г. Он показал, что отток золота был частью процесса, позволяющего поддерживать международные платежи в равновесии. Его аргументация («возраст» которой составляет около 250 лет) важна для понимания того, как уравниваются потоки торговли в сегодняшней экономике.

Объяснение Юма отчасти базируется на количественной теории цен, являющейся основной теорией общего уровня цен, рассматриваемой в макроэкономических исследованиях. Согласно этой доктрине, общий уровень цен в экономике пропорционален предложению денег. При золотом стандарте, золото было важной частью денежной массы-либо прямо, в форме золотых монет, либо косвенно, когда правительство использовало золото в качестве обеспечения бумажных денег.

К каким последствиям приведет утечка золота из страны? Во-первых, денежная масса страны будет уменьшаться либо потому, что золотые монеты будут экспортироваться, либо потому, что часть золота в виде обеспечения национальной валюты будет вывезена за границу. Ввиду этих двух обстоятельств, утечка золота вызовет уменьшение денежной массы. На следующей стадии, в соответствии с количественной теорией денег, цены и издержки будут изменяться пропорционально изменениям количества денег в обращении. Если США теряют 10% золота для финансирования торгового дефицита, то согласно количественной теории, цены, издержки и доходы в этой стране снизятся на эти же 10%. Иными словами, экономика будет испытывать дефляцию. Если бы открытие месторождений золота в Калифорнии резко увеличило американские запасы золота, то мы наблюдали бы пропорциональный рост уровня цен в Соединенных Штатах.

Четырехстадийный механизм. Теперь рассмотрим созданную Юмом теорию равновесия международных платежей. Предположим, что Америка испытывает большой дефицит торгового баланса и начинает терять золото. Согласно количественной теории цен, утечка золота за границу уменьшает предложение денег в США, снижая цены и издержки. Вследствие этого, 1) Америка уменьшает свой спрос на товары из Британии и других стран, так как эти товары становятся сравнительно дороже, и 2) поскольку продукция, выпускаемая в Соединенных Штатах, становится относительно дешевле на мировых рынках, американский экспорт увеличится.

Противоположный эффект имеет место в Британии и других странах. Когда британский экспорт резко возрастает, она в обмен на него получает золото. Денежная масса в Британии увеличивается, что, согласно количественной теории, приводит к росту цен и издержек. Здесь вступают в силу еще две стадии механизма Юма: 3) экспорт Британии и прочих государств становится дороже, поэтому объем экспорта в США сокращается, и 4) британские граждане сталкиваются с возросшим внутренним уровнем цен и увеличивают свой импорт американских товаров, цены на которые оказываются сравнительно более низкими.

Результатом чстырехстадийного механизма потоков золота Юма является улучшение платежного баланса страны, теряющей золото, и ухудшение этого же показателя страны, приобретающей золото. В конечном счете, равновесие международных торговли и финансов устанавливается при новых относительных ценах, которые поддерживают международные торговлю и кредитование в равновесии при нулевых чистых потоках золота. Это равновесие является стабильным и для его существования не нужны тарифы или иные виды государственного вмешательства.

Понимание сути золотого стандарта важно не только ввиду его исторической роли, но и потому, что он является идеальным примером системы фиксированных валютных курсов. В реальности, через каждые несколько лет в средствах массовой информации появляются выступления «золотофилов», которые рекомендуют принятие золотого стандарта в качестве панацеи от инфляции или нестабильности валютного курса. Независимо от мнений отдельных лиц по поводу золотого стандарта, существует общепринятая точка зрения, касающаяся любых систем фиксированных валютных курсов: если при отклонении международных соотношений цен или доходов от равновесных значений имеет место ограниченность свободного движения валютных курсов, то должны корректироваться внутренние цены и доходы. В механизме Юма именно потоки золота изменяют цены и зарплату и обеспечивают равновесие; в современной же макроэкономической мысли необходимым элементом механизма, вызывающего движения цен и зарплаты, являются выпуск и занятость. Мы увидим позднее в этой главе, что в основе необходимости корректировки реального выпуска и занятости для обеспечения равновесных относительных цен в международном масштабе при фиксированных курсах лежала глубокая рецессия в Европе в начале 1990-х гг.

Сравнительная эффективность режимов гибкого и фиксированного валютного курса. Таблица позволяет оценить сравнительную эффективность режимов гибкого и фиксированного валютного курса (приложение А).

1.3 Система управляемых валютных курсов

Переход к рыночному курсообразованию должен был обеспечить приспособление экономики отдельных стран к постоянно меняющимся условиям мирового рынка и автоматически поддерживать равновесие платежных балансов. Эта система получила название управляемых плавающих валютных курсов, поскольку государства часто вмешивались в функционирование валютных рынков для изменения международной стоимости своих валют и финансовых активов.

И сегодня отдельные страны используют крайние разновидности систем обменных курсов валют: систему абсолютно фиксированных валютных курсов или же систему чистого плавания валютных курсов. Однако, в настоящее время нормой является некая «золотая середина» – система управляемых валютных курсов. Согласно этой системе, валютные курсы определяются, в основном, рыночными силами, но правительства покупают или продают валюты или же изменяют кредитно-денежную политику для воздействия на эти курсы.

Интервенция.

Для управления валютным курсом необходимы интервенции (вмешательства) государств на валютных рынках. Валютная интервенция государства происходит тогда, когда оно покупает или продает национальную или иностранную валюту для воздействия на валютные курсы. Например, правительство Японии сегодня может купить японские иены, заплатив за них 1 млрд. долл. Это приведет к повышению курса (удорожанию) иены. Вообще говоря, правительства осуществляют крупные интервенции, когда полагают, что курсы их валют выше или ниже желаемого уровня.

|

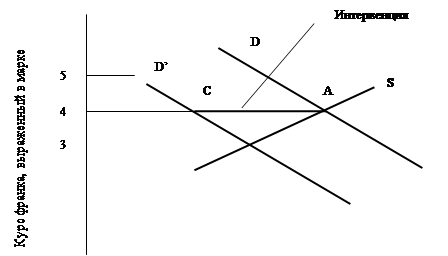

Рис. 1. Функционирование системы фиксированных валютных курсов

Предположим, что Франция и Германия согласны поддерживать фиксированный курс, при котором 4 французских франка стоят одну немецкую марку. Исходное равновесие показывает точка А на рис. 1. При обменном курсе 4 франка за 1 марку, объемы спроса и предложения немецких марок равны друг другу.

Предположим, что спрос на марки затем падает, быть может, ввиду спада деловой активности во Франции или снижения процентных ставок в Германии. Это приводит к сдвигу кривой спроса от DD к D'D'. При системе чистого плавания валютных курсов, цена марки уменьшилась бы, достигнув нового равновесного значения в точке В на рис. 1; иными словами, произошли бы обесценение марки и удорожание франка.

Государства объявляют паритет, при котором 4 французских франка стоят 1 немецкую марку. В этом случае исходное равновесие описывается точкой А. Шок приводит к уменьшению спроса на марки, ввиду чего возникает угроза разрушения системы за счет изменения валютного курса до 3 франков за марку. Государства могут поддержать официальный паритет, скупив марки на сумму, измеренную отрезком СА; это

9-09-2015, 01:36