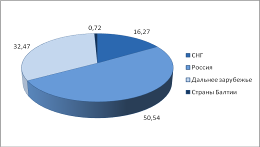

Монопольным поставщиком российского газа является Группа компаний ОАО «Газпром». В 2008 г. «Газпром» продал за границей 280,9 млрд. куб. м газа. В том числе: продажа в страны Европы в 184,4 млрд. куб. м газа и страны СНГ и Балтии 96,5 млрд. куб. м газа. Объем поставок российским потребителям в 2008 г. составил 287,0 млрд. куб. м. Таким образом, объемы зарубежных продаж составляют почти половину товарного газа «Газпрома». О структуре реализации газа можно судить по данным рисунка 1.

Источник: Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 52.

Рис.1. Структура реализации газа Группой компаний ОАО «Газпром» в 2008 году

В 2008 г. выручка «Газпрома» от экспорта газа в дальнее зарубежье (за вычетом акциза и таможенных пошлин) составила 1430,5 млрд. руб., увеличившись в сравнении с показателем 2007 г. на 63,8%.

Доход от продаж газа в странах СНГ и Балтии составил 356,5 млрд. руб., что больше уровня 2007 г. на 32,2%.

«Газпром» является одним из основных поставщиков природного газа европейским потребителям и обеспечивает примерно треть суммарного импорта газа в Западную Европу. Первые поставки газа из России на экспорт начались в середине 40-х годов в Польшу. В 1968 г. по контракту с австрийской компанией «ОМФау» начались первые поставки газа в Западную Европу. Сегодня российский газ поступает в 31 страну ближнего и дальнего зарубежья. В 2008 г. «Газпром» продал европейским странам дальнего зарубежья 184,4 млрд. куб. м природного газа, увеличив поставки по сравнению с 2007 г. на 9,4%. Ведущими покупателями российского голубого топлива на сегодняшний день являются Германия, Турция и Италия.

Объем продаж газа в страны дальнего зарубежья представлен в таблице 1.

Таблица 1

Продажа газа в страны Европы в 2008 г., млрд. куб. м

| Страна | Объем продаж | Страна | Объем продаж |

| Германия | 38,0 | Финляндия | 4,8 |

| Турция | 23,8 | Румыния | 4,2 |

| Италия | 22,4 | Болгария | 2,9 |

| Великобритания | 20,9 | Греция | 2,8 |

| Франция | 10,9 | Сербия | 2,2 |

| Венгрия | 8,9 | Хорватия | 1,2 |

| Чехия | 8,0 | Словения | 0,6 |

| Польша | 7,9 | Босния и Герцеговина | 0,3 |

| Нидерланды | 6,7 | Швейцария | 0,3 |

| Словакия | 6,2 | Македония | 0,1 |

| Австрия | 5,8 | Прочее | 0,6 |

| Бельгия | 4,9 |

Источник: Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 52.

В 2008 г. продажи газа в страны СНГ и Балтии составили 96,5 млрд. куб. м. Наибольшие объемы газа поступают в Украину, Беларусь и Казахстан. В планах «Газпрома» – расширение географии поставок и закрепление на рынках, как европейских стран, так и государств Азиатско-Тихоокеанского региона. Динамика продаж газа в страны СНГ и Балтии иллюстрируется таблицей 2.

Таблица 2

Продажа газа в страны СНГ и Балтии в 2008 г., млрд. куб. м

| Страна | Объем продаж | Страна | Объем продаж |

| Украина | 56,2 | Армения | 2,1 |

| Беларусь | 21,1 | Латвия | 0,7 |

| Казахстан | 9,6 | Грузия | 0,7 |

| Литва | 2,8 | Эстония | 0,6 |

| Молдова | 2,7 |

Источник: Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 52.

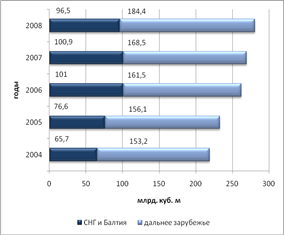

О динамике экспортных поставок можно судить по данным рисунка 2.

Источник: Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 53.

Рис.2. Динамика экспортных поставок Группы компаний ОАО «Газпром» млрд. куб. м.

Крупнейшими иностранными партнерами «Газпрома» являются: немецкие компании «Э.ОН», «Винтерсхалл», «Фербунднетц Газ», «Сименс»; французские «Газ де Франс» и «Тоталь»; итальянская «Эни»; турецкая «Боташ»; финская «Фортум»; нидерландская «Газюни»; датская «ДОНГ»; норвежская «СтатойлГидро»; австрийская «ОМФау»; китайские «КННК», «ПетроЧайна»; индийская «ГАИЛ»; венесуэльская «ПДВСА»; венгерская «МОЛ»; польская «ПГНиГ»; корейская «Когаз» и транснациональная «Шелл».

Экспорт газа в страны Центральной и Западной Европы осуществляется преимущественно в рамках долгосрочных контрактов сроком до 25 лет, заключенных, как правило, на базе межправительственных соглашений. Долгосрочные контракты являются основой стабильности и надежности поставок газа. Только такие контракты могут обеспечить производителю и экспортеру гарантию окупаемости много миллиардных капиталовложений, необходимых для реализации крупных газовых экспортных проектов, а импортеру – гарантию надежного и бесперебойного газоснабжения в течение длительного периода времени.

Долгосрочные контракты с основными покупателями содержат условие «бери или плати». Таким образом, в контрактах определен минимальный объем газа, который потребитель обязан оплатить даже в том случае, если фактически возьмет меньший объем. Для крупных поставщиков газа, каковым является «Газпром», это служит необходимой гарантией ответственности покупателя.

Значительное различие экспортных цен на газ на внутреннем рынке Экспортный газ существенно дороже. В 2008 г. российское голубое топливо поставлялось в Западную Европу по ценам в среднем в 4,7 раза, а в страны СНГ и Балтии – в 2,2 раза выше, чем российским потребителям. Средние цены на газ по итогам за 2007-2008 гг. представлены в таблице 3.

Таблица 3

Средняя цена на газ (за вычетом НДС, акциза и таможенных пошлин), руб. за 1 000 куб. м.

| Страна потребитель | 2007 г. | 2008 г. |

| Россия | 1301,1 | 1652,8 |

| Дальнее зарубежье | 5181,9 | 7757,0 |

| СНГ и Балтия | 2672,9 | 3693,9 |

Источник: Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 54.

Рассмотрим основные принципы формирования цен на российский газ для потребителей.

В 2006 г. «Газпром» завершил переход к рыночным принципам формирования цен для потребителей газа во всех государствах СНГ и Балтии. В результате цены для стран ближнего зарубежья выросли в 2–3 раза и постепенно выходят на европейские уровни. В то же время, при формировании ценовых предложений для каждой отдельной страны принимается во внимание степень ее интеграции с газовым бизнесом «Газпрома».

Особенно важно развитие сотрудничества на рыночных принципах с главными транзитерами российского газа в Европу – Украиной и Белоруссией. Сегодня существует четкое разделение контрактов на поставку газа в Украину и на транзит газа по ее территории. Рыночные принципы взаимоотношений закреплены в пятилетнем договоре о поставках и транзите газа, подписанном с Белоруссией. Прозрачность взаимоотношений «Газпрома» с государствами-транзитерами выгодна всем сторонам и необходима для обеспечения надежности поставок российского голубого топлива европейским потребителям.

Уровень цен для европейских потребителей в значительной мере зависит от стоимости газотранспортных услуг. «Газпром» продает основной объем экспортного газа на границе страны-импортера компаниям, которые затем поставляют газ конечным потребителям. В цену газа для конечного потребителя закладывается стоимость транспортировки газа по сетям низкого давления, содержание которых в несколько раз дороже, чем в России, а также налоги. Маркетинговая политика «Газпрома» предусматривает оптимизацию затрат на транзит газа в Западную Европу и выход на конечного потребителя. С этой целью Компания активизирует различные формы участия в европейском газораспределительном бизнесе.

Так, например, еще в 1993 г. «Газпром» и немецкая компания «Винтерсхалл» создали совместное предприятие «ВИНГАЗ». Оно является собственником трубопроводов на территории Германии протяженностью около двух тысяч километров и крупнейшего в Европе подземного хранилища газа в Редене объемом свыше 4 млрд. куб. м. Сегодня доля «Газпрома» в уставном капитале этого совместного предприятия составляет 50% минус одна доля. Участвуя в «ВИНГАЗ», «Газпром» является совладельцем газотранспортных сетей Германии. По соглашению с компанией «ЭНИ» внешняя торговая «дочка» «Газпрома» – «Газпром экспорт» – получила право самостоятельной реализации более 3 млрд. куб. м газа на рынке Италии. «Газпром» является акционером эстонской компании «Эсти Гааз», латвийской «Латвияс Газе» и литовской «Лиетувос Дуйос». Участием в управлении газовыми компаниями прибалтийских государств «Газпром» закрепил свои позиции на этих рынках. Стратегия «Газпрома» по выходу на конечного потребителя получает развитие и на рынках стран СНГ. Поставку и реализацию газа на внутреннем рынке Армении для всех категорий конечных потребителей осуществляет ЗАО «Арм-Росгазпром». В 2008 г. обществом поставлено 2,1 млрд. куб. м газа, что на 11,2% выше уровня 2007 г. С 1 апреля 2008 г. дочерняя компания «Газпром сбыт Украина» осуществляет прямые поставки газа промышленным потребителям Украины. Объем поставки в 2008 г. составил 3,3 млрд. куб. м.

Внешнеэкономическая деятельность «Газпрома» осуществляется в четком соответствии с действующим законодательством стран, в которых работают предприятия Группы. Последние изменения законодательства Европейского Союза, направленные на либерализацию газового рынка, затронули как организационные вопросы хозяйственной деятельности, так и контракты на поставку газа в страны ЕС. Принимая новые нормы к исполнению, предприятия «Газпрома» исключили из договоров ограничения на перепродажу российского голубого топлива. Либерализация европейского рынка газа, предполагает развитие спотовой торговли. Принимая это условие, «Газпром» через компанию «Газпром Маркетинг энд Трейдинг» реализовал в 2008 г. на торговых площадках Великобритании, Бельгии, Нидерландов и Франции 7,3 млрд. куб. м газа – почти на 9%, больше, чем в 2007 г.

Поддерживая усилия ЕС по формированию единого европейского энергетического рынка, руководство ОАО «Газпром» придерживается мнения, что базисную архитектуру должны определять долгосрочные контракты на поставку голубого топлива.

О приверженности европейских потребителей к долгосрочным контрактам с «Газпромом» свидетельствует, в частности, продление экспортных контрактов с западными партнерами – с компаниями «Газ де Франс» (Франция) до 2030 г., «Э.ОН Рургаз» (Германия) до 2035 г., «Винтерсхалл» (Германия) до 2030 г., «Газум» (Финляндия) до 2025 г., «РВЕ Транс- газ» (Чехия) до 2035 г., ЭНИ (Италия) до 2035 г. Пролонгированы на период до 2027 г. и подписаны новые контракты с австрийскими компаниями «ЭконГаз», ГВХ, «Центрекс». Заключены контракты с румынской компанией «Конеф Энерджи» на период 2010–2030 гг., со швейцарской компанией «ВИЕЕ» на период 2013–2030 гг., с немецкой компанией «ВИЕХ» сроком до 2027 г., с чешской компанией «Вемекс» на срок до 2013 г.

«Газпром» ориентируется на законодательные инициативы, рассматриваемые в ЕС, и постоянно участвует в обсуждении тех вопросов, которые могут оказать негативное воздействие на рынок природного газа и ухудшить условия для всех его участников. В частности, озабоченность вызывает предложение запретить компаниям-поставщикам природного газа выступать инвесторами в крупных газотранспортных проектах. Это может повлечь их недофинансирование и рост издержек на транспортировку.

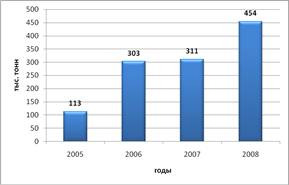

Маркетинговая стратегия ОАО «Газпром» на новых рынках предполагает наращивание объемов поставок, как трубопроводного газа, так и сжиженного природного газа (СПГ). Динамика объемов поставок сжиженного газа представлена на рисунке 3.

Источник:Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – С. 57.

Рис.3. Объем сделок со сжиженным природным газом Группы компаний ОАО «Газпром», тыс. тонн

Работы по развитию позиций Группы «Газпром» на рынке СПГ начались с 2005 г. в рамках спотовых и разменных операций, осуществляемых компанией «Газпром Маркетинг энд Трейдинг». Общий объем продаж СПГ на спотовой основе за период 2005–2008 гг. достиг 1,2 млн. тонн (1,7 млрд. куб.м). В августе 2008 г. с учетом роста операций по торговле и морской транспортировке СПГ этот бизнес был выделен в отдельную дочернюю компанию «Газпром Глобал СПГ». Для опережающего выхода на рынок СПГ ОАО «Газпром» были изучены возможности участия в уже действующих проектах СПГ через приобретение или размен. В 2007 г. «Газпром» стал участником проекта «Сахалин-2», в рамках которого в феврале 2009 г. состоялся запуск в эксплуатацию первого в России завода СПГ. Весь объем производимой заводом продукции законтрактован на основе долгосрочных договоров для поставки потребителям Японии, Южной Кореи и Северной Америки.

Первый танкер с сахалинским СПГ прибыл в Японию в апреле 2009 года. Также в апреле 2009 г. были подписаны контракты на покупку сахалинского СПГ компаниями «Шелл Истерн Трейдинг ЛТД» и «Газпром Глобал СПГ». В соответствии с этими договорами компания «Сахалин Энерджи» в период 2009–2028 гг. будет поставлять около 1 млн. тонн СПГ в год каждому из покупателей. Одновременно подписан 20-летний контракт на поставку «Газпромом» эквивалентного объема трубопроводного газа для компании «Шелл» в Европе. Этот контракт позволит укрепить позиции «Шелл» на европейском газовом рынке, а «Газпрома» – на американском, поскольку ответным обязательством «Шелл» станет предоставление дочерним компаниям «Газпрома» права на использование регазификационных мощностей на терминале «Энергиа Коста Азуль ЛНГ» (Баха Калифорния, Мексика), а также газотранспортных мощностей, которые позволят доставлять газ до рынка Южной Калифорнии.

Список литературы

1. Налоговый Кодекс РФ. Часть 2 от 5 августа 2000 г. №117-ФЗ [электронный ресурс]. – М.: СПС «Консультант», 2009.

2. Закон РФ «О недрах» от 21 февраля 1992 г. № 2395-1 [электронный ресурс]. – М.: СПС «Консультант», 2009.

3. Федеральный закон «О газоснабжении в Российской Федерации» от 31 марта 1999 г. № 69-ФЗ (ред. от 30.12.2008) [электронный ресурс]. – М.: СПС «Консультант», 2009.

4. Федеральный Закона «Об основах государственного регулирования внешнеторговой деятельности» от 8 декабря 2003 г. № 164-ФЗ [электронный ресурс]. – М.: СПС «Консультант», 2009.

5. Федеральный закон «Об экспорте газа» от 18 июля 2006 года № 117-ФЗ [электронный ресурс]. - М.: СПС «Консультант», 2009.

6. Постановление Правительства РФ «О государственном регулировании цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации» от 29 декабря 2000 г. № 1021 [электронный ресурс]. – М.: СПС «Консультант», 2009.

7. Голубев В. Перспективы развития российского газового рынка // Газовый бизнес. – 2008. – ноябрь-декабрь. – С. 12-14.

8. Конторович А.Э., Коржубаев А.Г., Эдер Л.В. Перспективы поставок природного газа из России в страны Азиатско-Тихоокеанского региона // Минеральные ресурсы России. – 2008. - №1. – С. 12-16.

9. Коржубаев А.Г. Нефтегазовый комплекс России в глобальной энергетике: перспективы развития, реализация национальных интересов // Минеральные ресурсы России. – 2008. - №6. – С. 44-52.

10. Кристоф Рюль Статистический обзор газовой энергетики за 2008 год // Газовый бизнес. – 2008. – июль-август. – С. 40-47.

11. Медведев А. Новые инициативы Евросоюза и экспорт российского газа – взгляд «Газпрома» // Газовый бизнес. – 2008. – ноябрь-декабрь. – С. 9-12.

12. Панкратов С. Газовая отрасль России — ключевой элемент глобальной энергетической безопасности // Газовый бизнес. – 2007. – январь-февраль. – С. 9-10.

13. Перепечин Н. Газовому снабжению - государственный подход // Газовый бизнес. – 2007. – май-июнь. – С. 34-36.

14. Статистический сборник. Газпром в вопросах и ответах. – М.: Библиотека нефтегазовой отрасли, 2009. – 98с.

15. Статистический сборник. ГазпромЭкспорт. – М.: Библиотека нефтегазовой отрасли, 2009. – 49с.

16. Язев В. Перспективы сотрудничества Евросоюза и России в области энергетики и роль // Газовый бизнес. – 2008. – сентябрь-октябрь. – С. 4-12.

17. Кириллов Д.В. Стратегия экспансии. Сотрудничество с германскими партнерами позволяет «Газпрому» укрепить свои позиции в Северной Европе // Независимая газета. – 10.11.2009. – С. 5.

9-09-2015, 01:42