Хлопкоочистительный завод – вершина пирамиды локального хлопкового комплекса: к нему сходятся производственные связи обслуживаемой им территории, здесь хлопок превращается из сельскохозяйственного сырья в продукт, учитываемый международной статистикой и котирующийся на хлопковых биржах. Сюда, как в горловину песочных часов сходятся связи по поставкам хлопка-сырца, а затем отсюда хлопок-волокно «разлетается» в разных направлениях.

Зоны влияния хлопкоочистительных заводов, как правило, устойчивы: на завод из года в год свозится хлопок с одних и тех же хлопкоприемных пунктов, а на те, в свою очередь, из одних и тех же окрестных хозяйств.

Хлопок-волокно прессуется в красивые белоснежные кипы и отправляется на склад готовой продукции. Партии кип классифицируются и оцениваются по длине, тонине, прочности и униформности (одинаковости) волокон. В советское время хлопкоочистительные заводы осуществляли прямые поставки хлопка-волокна на десятки и сотни различных текстильных предприятий страны в зависимости от потребностей текстильщиков в той или иной разновидности сырья. Система поставок регулировалась соответствующими министерствами и ведомствами. В настоящее время продвижение среднеазиатского хлопка на текстильные предприятия России осуществляется через цепочку торговых посреднических фирм, не связанных с производством.

Как всюду при рыночной экономике, где имеются широкие возможности паразитического существования в сфере обращения, возникают, мягко говоря, полукриминальные ситуации. В 90-е годы огласку получили следующие факты. Когда среднеазиатский хлопок в одночасье стал для текстильных предприятий Центральной России импортным продуктом, и цена на него резко поднялась, текстильщикам начали выделять специальные бюджетные субсидии для импорта хлопка. В результате хлопок стал доставаться новоявленным владельцам текстильных заводов сравнительно дешево (с учетом субсидий), существенно ниже мировой цены. И невесть откуда взявшиеся хозяева текстильных предприятий вместо того, чтобы перерабатывать импортируемый хлопок, загружать свои предприятия, давать работу людям и обеспечивать страну отечественными тканями, погнали импортный хлопок за рубеж по мировой цене. И впрямь, зачем заниматься сложным производством и хлопотным сбытом тканей, когда можно «подаренное» государством сырье просто продать за рубеж и получить личную выгоду без лишних стараний?

При численности занятых в 50 раз меньшей, чем в хлопководческих хозяйствах, эти фирмы получают внушительный доход. В качестве отдельной стадии хлопкового цикла в США выделяются выступающие как отдельные предприятия склады, принимающие волокно с хлопкоочистительных заводов. Поступающие с хлопкоочистительных заводов или складов на текстильные предприятия кипы хлопка-волокна идут в прядильное производство – превращение отдельных волокон в единую непрерывную нить (пряжу). Затем в ткацком производстве пряжа превращается в ткань. Наконец, швейная промышленность выпускает готовый продукт – одежду. Часть тканей используется для дома (гардины, обивка мебели и т.п.), а также в технических целях. Не будем слишком углубляться в структуру текстильной и швейной промышленности, тем более что хлопок, разбавляемый синтетическими волокнами, там может постепенно раствориться в смесовых тканях.[5]

Вернемся к хлопкоочистительному заводу – узлу хлопковых судеб. Более половины веса хлопка-сырца, поступающего на очистку, как мы помним, составляют семена. От них, собственно, и очищают хлопок. И что же делают с очистками? Они содержат до 30% масла. Эти чуть опушенные комочки (совсем, до блеска, очистить семя обычно не удается) отправляют с очистительного завода на завод маслоэкстракционный или масложирокомбинат. Там из семян получают хлопковое масло, а на его основе производят мыло, глицерин, маргарин, смазочные материалы. Специфический запах хлопкового масла преследует вас в хлопководческих районах – на узбекском ли базаре варят плов, на юге ли США жарят фастфудовские крекеры и чипсы. После извлечения масла остается жмых (если масло выдавливают прессованием) или шрот (если масло экстрагируется органическими растворителями). Эти отходы идут для производства комбикормов или непосредственно на корм скоту. В некоторых странах эти отходы используют как удобрение. Так хлопок, совершающий головокружительную одиссею в экономике стран и регионов, вновь возвращается в землю.

Таблица 2.1. Производство и потребление хлопкового волокна в странах бывш. СССР

| 2007/08 | 2008/09 | 2009/10 | |

| тысяч тонн | |||

| Производство, всего | 1805 | 1640 | 1670 |

| в т.ч. Узбекистан | 1200 | 1100 | 1130 |

| Потребление, всего | 690 | 660 | 665 |

| в т.ч. Россия | 240 | 180 | 185 |

| Экспорт, всего | 1385 | 1170 | 1300 |

| в т.ч. Узбекистан | 900 | 800 | 840 |

| Импорт, всего | 315 | 270 | 270 |

| в т.ч. Россия | 240 | 180 | 185 |

2.2 Ценообразование на хлопок

Цены на хлопок образуются в соответствии с законом о фьючерсах

Закон вступил в силу 18 февраля 1915 г. (полное название – Закон Соединенных Штатов о фьючерсах на хлопок). Цель данного закона – стандартизировать практику торговли фьючерсами на хлопок и избежать прежних злоупотреблений. Приняты единые стандарты качества хлопка в соответствии с нормативами Министерства с. х. запрещение поставки низкокачественного хлопка или хлопка, имеющего длину волокна менее 7/8 дюйма; вместо фиксированной разницы цен введена корректировка цен различных сортов хлопка с учетом фактической разницы рыночных цен на хлопок различных сортов на различных рынках страны.

В 1936 г. в Закон о товарной бирже, первоначально касавшийся только торговли зерном, были внесены поправки, касающиеся др. товаров, в т. ч. хлопка. В настоящее время торговля фьючерсами на хлопок регулируется положениями Закона о КОМИССИИ ПО ФЬЮЧЕРСНОЙ ТОРГОВЛЕ ТОВАРАМИ 1974 г., ее инструкциями, которые определяют, какие товарные биржи могут торговать фьючерсами на хлопок или осуществлять сделки на фьючерсном хлопковом рынке.

Таблица 2.2. Котировки на хлопковое волокно, центы США/фунт

|

|

||||||||||||||||||

|

|

||||||||||||||||||||||||||||||

· Сotlook A Index отражает Дальновосточные котировки на условиях CF.

· Котировки Bremer Baumwollborse выражены на условиях CIF (INCOTERMS-00) платежа по документам по приходу судна в порт Североевропейских стран и включают все расходы.

· Moscow Cotton Index отражает средний уровень цен на мировом рынке на узбекское хлопковое волокно Midd. 1–3/32'' и рассчитывается на основе котировок «Cotton Outlook», «Bremer Baumwollborse» и Московского рынка.

· China Cotton Index – средняя цена предложения (для внутреннего рынка) на хлопок местного производства (TYPE 329), аналогичный Midd 1–3/32», вкл. налоги и доставку.

· Котировки Московского рынка хлопка отражают средний уровень цен на рынке наличного товара в РФ и включают 18% НДС. Базис поставки – EXW склад Центрального региона России.

Таблица 2.3. Нью-Йоркские фьючерсы (котировки на волокно SLM 1–1/16), центы США/фунт

| Месяц поставки | Цена на момент закрытия |

Изменения за день |

Месяц поставки | Цена на момент закрытия |

Изменения за день |

| март 2009 | 46.00 | -0.23 | декабрь 2009 | 52.39 | -0.26 |

| май 2009 | 46.90 | -0.19 | март 2010 | 55.79 | -0.26 |

| июль 2009 | 48.15 | -0.25 | май 2010 | 56.79 | -0.46 |

| октябрь 2009 | 50.70 | -0.50 | июль 2010 | 58.29 | -0.46 |

2.3 Анализ производства и цен на хлопок в разное время

По неофициальным сведениям, правительство России намеревается увеличить закупки хлопка-волокна на международном рынке. Как считают эксперты Ъ, это вполне вероятно: из-за невыполнения среднеазиатскими государствами своих обязательств снабжение российских текстильных предприятий хлопковым сырьем резко ухудшилось.

Такая ситуация уже в первом полугодии может привести к дальнейшему повышению цен на хлопчатобумажные ткани и изделия. В 1993 году правительство России заключило ряд межгосударственных клиринговых соглашений с республиками Средней Азии по принципу «нефть за хлопок», однако среднеазиатские поставщики лишь частично выполняют свои обязательства. А вот туркменские производители предпочли весь хлопок, предназначавшийся российским потребителям, реализовать за валюту на международном рынке. Правда, и нефть они не получили, но от этого не легче: поставки сорваны.

В результате в 1993 году российские текстильные предприятия оказались загруженными всего на 20–25%. В среднем по хлопчатобумажной подотрасли темп спада производства в I квартале составил 51,9%. В настоящее время зависимость российской текстильной промышленности от поставок хлопка из среднеазиатских республик составляет около 90%. Так, Узбекистан – основной поставщик сырья для российской текстильной промышленности – сейчас производит 62,2% общего объема хлопка-волокна, выпускаемого на территории бывшего СССР. Доля узбекского хлопка в общем объеме сырья, потребляемого российскими текстильными предприятиями, составляет около 70%.

Кризис в области обеспечения сырьем российской текстильной промышленности, начавшийся в I квартале, продолжается. И это неизбежно приведет к увеличению закупок хлопка-волокна на международном рынке. Однако нельзя ожидать, что закупки будут носить широкомасштабный характер: российские валютные ресурсы ограничены, и нет возможностей выделить в середине года дополнительные экспортные квоты товаров (таких, как нефть, природный газ, лес), которые могли бы быть обменены на хлопок.

Кроме того, закупки хлопка по импорту в значительной степени сдерживаются высокими мировыми ценами. В настоящее время на международном хлопковом рынке доминируют американские производители, что связано с плохим урожаем хлопка в прошлом году в Китае и Индии. Если Россия будет закупать хлопок на международном рынке, ей придется платить за него на 20 и более процентов больше, чем за среднеазиатский. Сейчас на ливерпульской бирже наиболее распространенный сорт американского хлопка «Мемфис» стоит порядка $1430 за тонну CIF Ливерпуль. Поставки же среднеазиатского хлопка по схеме нефть–хлопок обходились российским потребителям в $1000–1200 за тонну. Увеличение закупок хлопка за рубежом безусловно вызовет повышение внутренних цен на изделия текстильной промышленности. Однако пока невозможно определить порядок роста этих цен – условия закупок импортного хлопка-волокна потребителями не определены.

Эксперты Ъ считают, что в первом полугодии розничные цены на хлопчатобумажные изделия вряд ли повысятся: пока продолжает действовать система дотационных коэффициентов при импортных закупках в счет госнужд. В связи с этим российские текстильные предприятия будут закупать хлопковое сырье у импортеров по прежним ценам, которые составляют порядка 30% мировой цены. В то же время в связи с тем, что российское правительство приняло решение сократить дотирование государственного импорта путем пересмотра размеров дотационных коэффициентов, во второй половине 1993 года повышение розничных цен на хлопчатобумажные изделия станет реальностью. В свою очередь, это резко повысит конкурентоспособность и эффективность импорта: импортеры будут привязываться к более высоким внутренним ценам, при том, что издержки у них не возрастут.

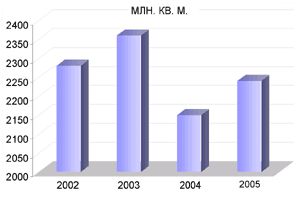

Выпуск готовых хлопчатобумажных тканей в январе-декабре 2005 г. составил 2237 млн. кв. м., что на 88 млн. кв. м. (или на 4,1%) больше, чем в соответствующий период 2004 г.

Отрицательные темпы, зарегистрированные по итогам I полугодия 2005 г. (98,4%), во втором полугодии сменились ростом.

График 2.1. Динамика выпуска тканей х/б готовых в РФ.

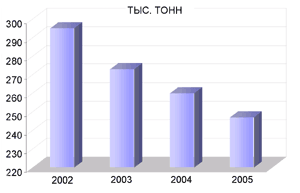

Производство хлопчатобумажной пряжи в России в 2002–2005 гг. в 2005 г. составил 247 тыс. т., что на 4,8% меньше, чем в январе-декабре 2004 г.

График 2.2. Динамика выпуска пряжи хлопчатобумажной пряжи в РФ.

По сравнению с 2002 г. спад составил 16%. Устойчиво отрицательная динамика сохраняется в течение последних четырех лет. В определенной степени снижение собственного производства пряжи связано с ростом импортных поставок. В 2002 г. Россия импортировала 7 тыс. т. хлопчатобумажной пряжи, а в 2005 г. – 26 тыс. т., т.е. рост импорта составил 19 тыс. т., а спад производства за тот же период – 49 тыс. т.

Второй причиной сокращения выпуска пряжи является ослабление спроса со стороны производителей тканей из-за роста импортных поставок. Так, в 2002 г. в Россию было ввезено 13 млн. кв. м. набивных тканей с содержанием хлопка более 85%, а в 2005 г. – 41 млн. кв. м.

В первом квартале 2006 г. Россия импортировала 72 тыс. т. хлопка (код ТН ВЭД 5201), что на 7,5 тыс. т. больше, чем за аналогичный период прошлого года. Основной объем импортируемого сырья происходит из Узбекистана (37%, или 25,8 тыс. т.).

Отметим тот факт, что в указанном периоде через Латвию ввезено всего 0,05 тыс. т узбекского хлопка (в первом квартале прошлого года – 9,3 тыс. т.), 6,5 тыс. т. – через Казахстан, а остальное – непосредственно из страны происхождения. Из Казахстана поступило и 100% хлопка туркменского происхождения.

В качестве импортеров-контрактодержателей зарегистрировано 49 юридических лиц и частных предпринимателей. На долю десяти ведущих пришлось 59% импорта.

Примечательно, что в 2005 г. снизились объемы поставок среднеазиатского хлопка через Латвию. В 2004 г. Латвия находилась на первом месте среди стран-отправителей (51,02% поставок), а в 2005 г. – на третьем. Выросли поставки непосредственно из стран-производителей.

За 10 месяцев 2005 года импорт хлопка составил в денежном выражении 8,15 млрд. долларов. Самую значительную долю в импорте хлопковых тканей занимает Узбекистан –32%, в натуральном выражении это составляет 2,6 млрд. долларов. Далее идут Казахстан и Таджикистан – 14 и 12% соответственно. Азербайджан, Туркменистан, Киргизия и Китай имеют доли менее 10%, но они также значительны в общей сумме импорта.

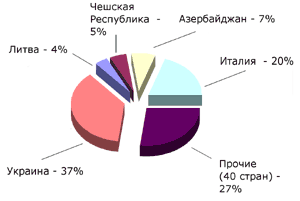

В 2004 году основная доля хлопка-волокна поступала в Россию из стран СНГ, но не всегда напрямую, а и через третьи страны, в частности через Латвию.

Диаграмма 2.1. Доли основных стран-отправителей хлопка-волокна в 2004 году

В 2005 году насчитывалось 77 зарегистрированных производителя хлопчатобумажной пряжи в России. На долю 20 основных производителей в 2005 году приходилось 62,8% произведенной в России хлопчатобумажной пряжи.

К наиболее крупным производителям хлопчатобумажной пряжи в 2005 году относились: ОАО ХБК «Шуйские ситцы» – объем выпуска в 2005 году составил 17472 тонн – 7% общероссийского объема, ООО филиал упр. комп. «Камышинский ХБК» – 13618 тонн – 5,5%, ООО «Родники-текстиль» – 11169 тонн – 4,5%, ОАО «Фурмановская фабрика №2» – 10815 тонн – 4,37%, ООО «Текстильколор» – 4,1%. В 2005 году в России насчитывалось более 60 производителей хлопчатобумажных тканей. На долю 20 основных производителей приходилось 78,6% объема производства в 2005 году.

Наибольший объем производства хлопчатобумажных тканей в 2005 году был обеспечен следующими российскими производителями: ООО «Новолокский ХБК» Навтекс» – 209 млн. кв. м. – 9,4% объема производства, ООО «Кинешемский комбинат «Томна» – 172 млн. кв. м. – 7,7% объема производства, ОАО «Большая Ивановская Мануфактура» – 171 млн. кв. м. – 7,66% и т.д.

В январе-декабре 2005 г. российский экспорт х/б тканей с содержанием хлопка более 85% составил 339 млн. кв. м., что на 7 млн. кв. м. больше, чем за аналогичный период прошлого года. К сожалению, по-прежнему основной статьей экспорта остаются суровые ткани. Справедливости ради все же стоит отметить, что в 2005 г. экспорт суровых тканей снизился – со 182 млн. кв. м. (55% всего экспорта) до 147 млн. кв. м. (43%), а экспорт набивных тканей, наоборот, вырос с 48 до 62 млн. кв. м. (с 14 до 18%). География российского экспорта хлопчатобумажных тканей в 2005 году приведена на диаграмме 3.

Диаграмма 2.2.География российского экспорта хлопчатобумажных тканей в 2005 г.

Российский импорт х/б тканей за тот же период составил 89 млн. кв. м, что на 13 млн. кв. м. больше, чем за аналогичный период прошлого года. Доля суровых тканей в общем объеме импорта по кодам ТН ВЭД 5208 и 5209 снизилась с 13 до 8%, преимущественно страны СНГ.

В 2005 году пятнадцать предприятий отрасли произвели 81% от общего производства хлопчатобумажных тканей. За 2005 год предприятиями текстильной промышленности произведено 2 240 млн. кв. метров хлопчатобумажных тканей, переработано 336 737 тонн хлопка и произведено 247 561 тонн хлопчатобумажной пряжи.

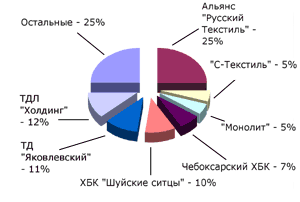

Рынок хлопчатобумажных тканей в России в 2005 году представлен 5 основными участниками: «Альянс «Русский текстиль» – 25%, ТДЛ – Холдинг – 12%, ТД – Яковлевский – 11%, ХБК «Шуйские ситцы» – 10%, Чебоксарский ХБК – 7%, Монолит – 5%, С-Текстиль – 5%, остальные – 25%.

Диаграмма 2.3. Доля основных участников рынка хлопчатобумажных тканей в 2005 году

В географической структуре крупнейшим экономическим партнером России остается Европейский союз (ЕС). На долю ЕС в 2008 году приходилось 52% российского товарооборота (в 2007 году – 51,3 процента). За отчетный период товарооборот со странами-членами ЕС вырос на 35%, в том числе экспорт – на 35,6%, импорт – на 33,6 процента.

Удельный вес стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) во внешнеторговом обороте России вырос в 2008 году до 20,4% против 19,3% в 2007 году. Прирост объемов составил 40,2% во внешнеторговом обороте, 40,9% – по экспорту и 39,8% – по импорту.[6]

Внешнеторговый оборот (по методологии платежного баланса), по оценке Минэкономразвития России, в январе 2009 г. составил 30,5 млрд. долларов США. Сокращение товарооборота на 39,2% по сравнению с январем 2008 г. объясняется значительным уменьшением стоимости как экспорта, так и импорта.

Товарооборот со странами дальнего зарубежья снизился на 39,3% (до 25,9 млрд. долларов США), со странами СНГ – на 38,2% (до 4,6 млрд. долларов США). В общем объеме товарооборота на долю экспорта приходилось 66,2%, импорта – 33,8 процента.

Увеличение импорта текстиля, текстильных изделий и обуви в 1,4 раза было обеспечено ростом физических объемов ввоза одежды на 41,9%, обуви кожаной – на 27,4%, хлопчатобумажной ткани – на 33,1 процента.

Увеличение стоимости импорта текстиля, текстильных изделий и обуви на 16,9% в большей части обеспечено ростом цен. Динамично росли закупки одежды на 35,4% и кожаной обуви – на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента.

3. Состояние мировых и внутренних цен на хлопок в настоящее время

3.1 Состояние цен на хлопок за 2008–2009 гг.

В 2008/09 сезоне ожидается сокращение мировой торговли хлопком

9-09-2015, 01:40