Таблиця

Короткострокове валютне сприяння, в млн. ECU

| Центральний банк | Квота боржника | Квота кредитора |

| Німецький Бундесбанк | 1740 | 3480 |

| Банк Франції | 1740 | 3480 |

| Банк Англії | 1740 | 3480 |

| Банк Італії | 1160 | 2320 |

| Банк Іспанії | 725 | 1450 |

| Національний банк Бельгії | 580 | 1160 |

| Банк Нідерландів | 580 | 1160 |

| Банк Швеції | 495 | 990 |

| Австрійський національний банк | 350 | 700 |

| Національний банк Данії | 260 | 520 |

| Банк Фінляндії | 220 | 440 |

| Банк Греції | 150 | 300 |

| Банк Португалії | 145 | 290 |

| Центральний банк Ірландії | 100 | 200 |

| Сума квот | 9985 | 19970 |

| Додаткові валютні резерви для фінансування/ отримання валютного кредиту | 8800 | 8800 |

| Разом | 18785 | 28770 |

Джерело: Deutsche Bundesbank

У 1988 р. було впроваджено єдину систему середньострокових фінансових позик для вирівнювання платіжних балансів країн Європейської Співдружності. Загальна сума фінансових резервів становила 16 млрд. ECU. Для фінансування Європейська Співдружність могла відкривати позики у фінансових інститутах або на ринках позичкового капіталу до 14 млрд. ECU.

Європейський валютний інститут. На другому етапі формування економічного і валютного союзу в 1994 р. розпочав свою діяльність Європейський вадютний інститут. Його завданнями були підготовка Європейської Співдружності до третього етапу формування економічного і валютного союзу, посилення координації грошових політик країн-учасниць ЄС, а також контроль над нормальним функціонуванням розрахункової системи ECU, управління надання кредитів в межах сприяння відтворенню рівноваги валютних (платіжних) балансів країн-учасниць ЄС. Крім цього, центральні банки країн-учасниць ЄВС повинні були тримати в ЄВІ принаймні 20% своїх золотих і доларових резервів в еквіваленті активів в ECU. Ці активи в ECU могли використовуватись центральними банками для платежів по вирівнюванню сальдо валютного балансу внаслідок проведених валютних інтервенцій.

4. Теорія оптимальних валютних зон та практика Європейської валютної системи

Поглиблення економічної інтеграції вимагає, з одного боку, зменшення витрат країн інтеграційного утворення, пов’язаних із трансакціями та довготерміновими ризиками внаслідок обміну їхніх національних валют, а з іншого – забезпечення синхронного та симетричного розвитку макроекономічних систем завдяки координації валютної політики, яка має вплив на валютний, фінансовий, товарний і зрештою на грошовий та кредитний ринок країн інтеграційного утворення. З цих мотивів для інтеграційного утворення вбачається необхідним формування такого економічного і валютного простору, який би забезпечував максимальну ефективність та оптимальність економічного розвитку країн-учасниць.

Теорія оптимальних валютних зон передбачає виявлення механізмів визначення розміру географічної території, в межах якої добробут резидентів країн буде більшим, якщо держави цих країн запровадять режим фіксованих обмінних курсів або введуть спільну валюту. Започаткував цю теорію американський економіст Роберт Манделл.

Аналіз проблеми оптимальних валютних зон тісно зв'язаний з питанням вибору режиму обмінного курсу і, зокрема, з обговоренням переваг і недоліків фіксованих і гнучких обмінних курсів. Теорія ОВЗ виділяє умови, коли для країн фіксований обмінний курс є кращим з огляду на досягнення внутрішньої (рівень цін і безробіття) і зовнішньої (платіжний баланс) рівноваги, а також на зовнішні шоки.

Критерії оптимальності валютної зони: 1) мобільність факторів виробництва; 2) відкритість економіки і її розмір; 3) диверсифікованість виробництва; 4) подібність темпів інфляції; 5) економічна інтеграція; 6) гомогенні преференції, 7) політична інтеграція; 8) інші критерії ( проксі-критерії).

Оптимальна валютна зона – географічна територія, в межах якої робоча сила є достатньо мобільною для того, щоб дозволити країнам швидко пристосовуватись до змін і дисбалансів в системі оплати праці і до проблем, що викликані безробіттям. Якщо умова високої мобільності робочої сили виконана, то на цій території можна запровадити режим фіксованих обмінних курсів або ввести єдину валюту. Крім цього, в межах оптимальної валютної зони окремі регіони отримують вигоду від запровадження спільної валюти, якщо витрати на конвертування валют для здійснення торгівлі перевищують прибутки, які отримують за умов індивідуальних валют.

Мобільність факторів виробництва. Р. Мандел стверджував, що «валютна зона є оптимальною у випадку високої мобільності факторів виробництва в межах розглянутої області, а фіксований обмінний курс відіграє роль коригуючого механізму на противагу гнучкого обмінного курсу». Таким чином, мобільність праці стала першим критерієм у теорії ОВЗ.

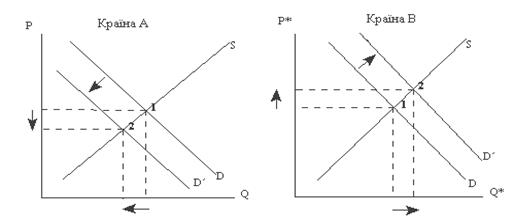

Проведений Р. Манделлом аналіз ґрунтувався на досить простій моделі, у межах якої розглядалися дві країни, які постійно знаходяться в ситуації повної зайнятості і рівноваги платіжного балансу. Припускалась повна немобільність робочої сили між країнами. Наступним припущенням моделі було те, що номінальна заробітна плата і ціни в короткостроковому періоді не могли змінюватися без виникнення безробіття. Зміни реального курсу, а отже, конкурентноздатності економіки цілком визначаються коливаннями номінального обмінного курсу. Крім того, політика центрального банку була спрямована на стримування інфляції. В основі моделі лежав ефект зрушення попиту, який проявлявся у переході регіону від споживання товару, що виробляла країна А на споживання товару, що виробляла країна В (див.рис.1.1). Спочатку розглядалася ситуація, коли країни А і В мають власні валюти. Зрушення попиту приводить до безробіття і падіння рівня ВВП в країні А та зростання ВВП й інфляційного тиску в країні В, а також до негативного сальдо країни А і позитивного сальдо торгового балансу країни В. У моделі можна прослідкувати, що виконується закон єдиної ціни, тобто, коли ріст попиту на продукцію країни В приводить до появи інфляційного тиску на ціни продукції усередині країни В, а також до подальшого росту пропозиції продукції. Це, у свою чергу, призводить до збільшення попиту на працю в країні В й у короткостроковому періоді до підвищення рівня заробітної плати, що також сприяє росту цін. Аналогічним чином у країні А буде спостерігатися зниження цін на вироблену продукцію і рівня зайнятості. Якщо дві країни мають різні валюти, то цього можна досягти зміною обмінного курсу. Країна А мусить провести номінальну девальвацію її валюти по відношенню до валюти країни В з метою зменшення експортних цін країни А для відновлення попиту на її продукцію. Альтернативно, за умов відсутності дій країн А, країна В для стримування цін повинна провести номінальну ревальвацію своєї валюти. При цьому країна В бере на себе частину тягаря адаптації в регіоні за рахунок зміцнення реального обмінного курсу. У випадку, коли практикується фіксований обмінний курс, весь тягар, викликаний впливом шоку, цілком ляже на країну А, у якій будуть спостерігатися падіння виробництва і ріст безробіття. Отже, в цьому випадку оптимальною валютною політикою для розглянутих країн буде відхід від фіксованого обмінного курсу, що дозволяє нейтралізувати вплив шоку.

Рис. 1.1 Зміна попиту, що спричинена зміною в уподобаннях: перехід на споживання від товару, що виробляється в країні А на товар, що виробляється в країні В. (Асиметричний шок) .

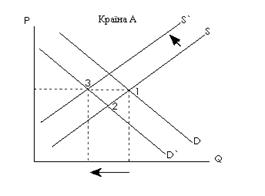

Якщо обидві країни мають спільну валюту, або продовжують застосовувати фіксований обмінний курс між їхніми національними валютами – виробництво і зайнятість в країні А можуть бути відновлені за допомогою інших методів:

зниження номінальної заробітної плати, а отже, цін;

зміщення вверх кривої пропозиції товарів, вироблених всередині країни А через заохочення міграції робочої сили з країни А в країну В (див. рис.1.2);

експансіоністська фіскальна політика в країні А.

Рис.1.2. Досягнення рівноваги без зміни рівня цін, через заохочення міграції робочої сили з країни А в країну В.

В контексті наведеної моделі Р. Манделла необхідність забезпечення мобільності капіталу можна пояснити таким чином. Припустимо, що за умов фіксованого обмінного курсу внаслідок зменшення попиту на товар країни А відбувається заохочення міграції робочої сили з країни А в країну В. При цьому необхідно забезпечувати відтік тої частини фізичного капіталу в країну В, яка відповідає за обсяги виробництва товару країни А, на який зменшився попит.

У випадку, коли відбулось зменшення ціни в країні А внаслідок зменшення обсягів в ній виробництва, а країна не застосовує стабілізаційної політики в умовах фіксованого обмінного курсу (робоча сила не мігрує), виникає необхідність зниження номінальної процентної ставки в країні А і це вимагає переміщення фінансового капіталу з країни А в країну В, де процентна ставка буде вищою. Якщо є обмеження на рух як фізичного, так і фінансового капіталу, тоді в країні А поряд з безробіттям виникає проблема погіршення позицій капіталіста, який неефективно використовує капітал. Коли ж обмеження на міжнародний рух капіталу між країнами А і В зняті, то внаслідок відтоку фінансового капіталу з країни А виникає порушення рівноваги на фінансовому ринку і в умовах режиму фіксованого обмінного курсу це вимагає від країни В аналогічне зменшення процентної ставки, що призводить до інфляційних очікувань в ній. Тому, щоб не провокувати зменшення цін в країні А (а внаслідок цього зменшення процентної ставки в обох країнах) і не створювати асиметричний шок, країна А вимушена заохочувати міграцію робочої сили і відтік прямого капіталу в країну В.

Якщо б країни інтеграційного утворення вирішили використовувати гнучкий обмінний курс для згладжування ефектів змін попиту, то це б давало можливість застосовувати депресивній країні А експансіоністську монетарну політику, яка б призводила в довготерміновому періоді до зростання цін і інфляційних процесів. Це б вимагало від країни А стабілізації через ревальвацію національної валюти, що б означало знецінення національної валюти країни В. Такі процеси здатні поглиблювати асиметричні шоки.

Із вищевказаного можна зробити висновок, що якщо застосовується режим фіксованого обмінного курсу між країнами або ними запроваджується єдина спільна валюта, тоді це нівелює роль валютного курсу як механізму для короткотермінового пристосування до змін відносного попиту на товари регіонів. Країни підпадають в цьому випадку під вплив хронічних дисбалансів в оплаті праці або проблем, пов’язаних з безробіттям та міграцією робочої сили, або ж посиленням зовнішньої державної заборгованості внаслідок активізації державних закупок. Однак, якщо має місце міграція робочої сили в межах регіону, то вона здатна приводити в довготерміновому періоді до вирівнювання макроекономічних систем країн регіону, що вважається більш оптимальним виходом з ситуації. Альтернативно, використовуючи індивідуальні валюти і режим гнучкого обмінного курсу (курс визначається ринком), резиденти обох країн при купівлі товарів іншого регіону стикаються з ризиками, які випливають з руху валютного курсу (ревальвації і девальвації). Однак, країни захищені від міграції їхнього населення в інший регіон з чужою мовою і культурою та проблеми утворення «центру» і «периферії» економічної активності в регіоні. Приведені Р. Манделлом аргументи не заперечують використання системи гнучких валютних курсів, як таких, однак серйозно підривають її репутацію у відношенні національних валют з огляду на нестабільність грошового і валютного ринку, а отже, макроекономічної асиметричності в інтеграційному утворенні.

Приведені вище аргументи свідчили про необхідність забезпечення в Європейській Співдружності мобільності факторів виробництва (в т.ч. робочої сили), що дозволяє компенсувати вплив асиметричних шоків на економіку при використанні режиму фіксованого валютного курсу чи єдиної валюти в середині інтеграційного утворення і гнучкого обмінного курсу їхніх валют (спільної валюти) щодо третіх країн.

Відкритість економіки. Інший економічний показник, на основі якого пропонувалося визначати територіальні межі оптимальної валютної зони, був зазначений у роботі Р. Маккіннона, в якій досліджувалась роль відкритості економіки. При цьому в якості критерію відкритості використовувалося співвідношення торгових і неторгових товарів. Під терміном «оптимальна валютна зона» у роботі розумілася зона з єдиною валютою, на території якої існує загальна для всіх грошово-кредитна політика і більш гнучкий обмінний курс стосовно зовнішніх валют. Це дозволяє якнайкраще досягти наступних трьох цілей:

підтримка повної зайнятості;

підтримка рівноваги платіжного балансу;

підтримка стабільного рівня внутрішніх цін.

У випадку, коли торгівля між країнами А і В є вільною, їхні ціни будуть однаковими (конкуренція здатна вирівнювати ціни торгових товарів), а отже, зміна обмінного курсу не буде впливати на відносні ціни країни А і В. На основі цього міркування, Р.Маккіннон запропонував таке формулювання:

«Країни, які характеризуються високою торговою відкритістю і їхня міжнародна торгівля здебільшого пояснюється торгівлею одна з одною, здатні формувати оптимальну валютну зону».

Розглянемо випадок, коли дві країни А і В не мають спільної валюти, а отже, кожна з них має взаємний обмінний курс SAВ, але водночас двосторонні обмінні курси по відношенню до третіх країн – SA і SB.. Треті країни є додатковими торговими партнерами для країн А та В, причому країна А є провідним торговим партнером країни В, і навпаки. З огляду на те, що країни А і В є досить відкритими і торгівля між ними відбувається інтенсивно, то стирається відмінність між їхніми цінами на торгові товари: PASAB = РВ. Припустимо, що країна А змінює свій номінальний валютний курс до третіх країн SA. Це автоматично змінює внутрішню ціну та торгові товари країни А – PA, при тому, що рівень світової ціни залишається незмінним SAР*. Для того, щоб не виникло асиметричних цінових шоків в межах інтеграційного утворення для важливого торгового партнера країни А– країни В, остання повинна теж на таку ж величину змінити свій валютний курс до третіх країн SВ. Тоді, реальний обмінний курс обох країн щодо третіх країн буде теж однаковим: SA PA/P* = SB PB/P*. За цих умов, країнам А та В можна відмовитись від двостороннього обмінного курсу між собою і виходити на зовнішні ринки зі спільним валютним курсом щодо третіх країн.

Інша модель Р. Маккіннона вказує про недоцільність використання між країнами інтеграційного утворення гнучкого обмінного курсу з огляду на порушення стабільності внутрішніх цін. Розглядаються дві країни А і В з власною валютою, причому країна А є малою економікою у порівнянні з країною В. Усі товари в економіці поділяються на дві групи. Перша група товарів – це торгові товари (товари, що можуть експортуватися (експортуються) та імпортуються), тоді як друга – неторгові товари. Причому більшість товарів в інтеграційному утворенні складають торгові товари. Припускається, що при розгляді країни А з малою економікою ціни торгових товарів країни В не змінюються в ситуації, коли можуть змінюватись обмінний курс і ціни на торгові товари країни А. В тому випадку, коли частка торгових товарів у загальному обсязі благ, спожитих усередині країни А, велика, режим гнучкого обмінного курсу виявляється несумісним зі стабільністю внутрішніх цін в країні А.

Диверсифікованість виробництва. Асиметричні шоки виникають в країнах, які мають вузьку виробничу та торгову спеціалізацію. Країни, що мають широку товарну спеціалізацію меншою мірою підпадають під вплив змін попиту або пропозиції певної товарної групи, яка є однією з численних товарних груп у виробничій (торговій) структурі країни. Цей критерій оптимальної валютної зони запропонував відомий вчений П. Кенен.

При цьому стверджується наступне :

– досить диверсифікована економіка не є чутливою до змін в умовах торгівлі;

– в умовах падіння попиту на певний вид торгових товарів в диверсифікованій економіці не буде спостерігатися значний ріст безробіття в порівнянні з моногалузевою економікою;

– диверсифікованість економіки сприяє стабільності у процесі капіталоутворення.

П. Кенен стверджував, що країни, які є членами валютної зони, повинні мати диверсифіковану виробничу та торгову структуру і водночас їхні виробничі структури повинні бути схожими. Країнам з високодиверсифікованою економікою більш вигідно дотримуватись системи фіксованого курсу в межах валютної зони, тоді як слабко диверсифікованим національним економікам варто використовувати режим гнучкого обмінного курсу, оскільки він відіграє роль корегуючого механізму в ситуації впливу на економіку різних шоків. Тоді така валютна зона буде оптимальною.

Подібність темпів інфляції. На початку 1970-х рр. з'явилась низка праць (зокрема, праця Дж. Флемінга), де як критерій оптимальності валютної зони пропонувалося використовувати подібність темпів інфляції. Необхідно відзначити, що даний критерій розглядає проблему ОВЗ із монетарної точки зору на відміну від більш ранніх критеріїв, основу яких складали реальні характеристики економіки. При цьому Дж. Флемінг виділяв кілька умов, що сприяють встановленню схожих темпів інфляції, – наприклад, подібність політики в області зайнятості, подібність темпів економічного росту і позицій профспілок. Проблемою при забезпеченні синхронного розвитку темпів інфляції можуть стати різні циклічні фази економічної активності, а також відмінності у ситуації з платіжним балансом. Умови фіксованого обмінного курсу будуть загострювати проблему, яка описується кривою «безробіття – інфляція» Філіпса, а також проблему використання валютного механізму та регулювання номінальної процентної ставки для стабілізації платіжного балансу за умов фіксованого обмінного курсу. При цьому експансіоністські чи рестрикційні монетарні маневри здатні спричиняти розбіжності в темпах інфляції і можуть автоматично приводити до колапсу режиму фіксованого обмінного курсу. Наявність активної країни-лідера в валютній зоні у питаннях забезпечення синхронності динаміки інфляції, здатна підвищити ймовірність життєздатності системи з фіксованим режимом обмінного курсу в інтеграційному утворенні. Введення єдиної валюти між країнами інтеграційного утворення означає втрату монетарної і валютної незалежності країн-членів створеного валютного союзу і знімає проблему виникнення відмінностей у темпах інфляції.

Економічна інтеграція. Різні характеристики економічної інтеграції між

9-09-2015, 02:00