Глава 2. Анализ внешнеэкономической деятельности на примере НХК «Узбекнефтегаз»

2.1 Краткая характеристика НХК «Узбекнефтегаз»

Нефтяную и газовую промышленность Узбекистана представляет Национальная холдинговая компания «Узбекнефтегаз» и пять её основных подразделений, выделенных в самостоятельные ОАО (АК «Узнефтепродукт», АК «Узгеобурнефтегаз», АК «Узтрансгаз», АК «Узнефтегаздобыча», АК «Узнефтегазмаш»). Данная структура включает 190 предприятий с численностью работников около 80 тыс. человек.

НХК «Узбекнефтегаз» занимает 8 место вмире подобыче газа и2 место вСНГпопроизводству топливно-энергетических ресурсов. Прогнозируется, чтодо2020 г. прирост запасов углеводородного сырья будет составлять 75— 112 млн. тонн условного топлива вгод, азапасы природного газа попромышленным категориям 60–85 миллиарда кубометров вгод.

Таблица 1 Некоторые показатели НХК « Узбекнефтегаз».

| Некоторые показатели НХК «Узбекнефтегаз» | |

| Уставный капитал, млн. сум | 253679,99 |

| Количество акций (обыкновенные), шт. | 253679888 |

| Номинальная стоимость одной акции, сум | 1000 |

| Государство, % | 99.7 |

| «Индустриальный союз Донбасса», % | 0.28 |

| Трудовой коллектив, % | 0.02 |

Мощности НХК позволяют обеспечивать добычу природного газа в объеме 60-70 млрд. кубометров и жидких углеводородов в объеме до 8 млн. т.

Причиной снижения добычи являются следующие:

· Снижение пластового давления, что не позволяет сегодняшним технологиям производить добычу.

· Запасы углеводородов с каждым годом иссякают, а новые месторождения не разрабатываются.

· Существующие скважины низкодебетные и не дают больших объемов.

Можно отметить, что среди прочих продуктов, производство топливных ресурсов сокращается. К примеру, производство бензина и дизельного топлива сократилось на 11% и 14% соответственно в период с 3 квартала 2009 и 3 квартала 2010.

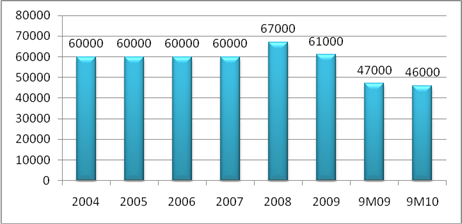

Рис. Добыча природного газа млрд. куб. м. в год.

Из вышеприведенной диаграммы видно, что добыча природного газа придерживается стабильного уровня, который составляет около 60 млрд.куб.м в год. Это говорит о том, что существующие технологии не позволяют наращивать добычу и необходима разработка новых месторождений с высокой отдачей.

2.2 Анализ инвестиционных процессов НХК «Узбекнефтегаз»

2000 год по праву можно назвать судьбоносным для нефтегазового сектора. Указом Президента Республики Узбекистан № 2598 от 28 апреля 2000 года был создан фундамент для перехода на новый этап развития – активная разработка новых месторождений, добыча ресурсов из трудноизвлекаемых источников с применением передовых технологий. Предоставленные указом налоговые преференции для нефтегазовых компаний, занятых геологоразведкой, а также возможность выдачи концессий на разработку вновь открытых месторождений и ряд других мер способствовали притоку в нефтегазовый сектор инвестиций и технологий.

Результаты не заставили себя долго ждать. До 2000 года в стране преобладали проекты, реализуемые за счет собственных средств предприятий и с привлечением кредитов под гарантию правительства. За период 2000–2010 годов в топливно-энергетическом секторе резко возросло количество проектов с привлечением прямых иностранных инвестиций (далее – ПИИ).

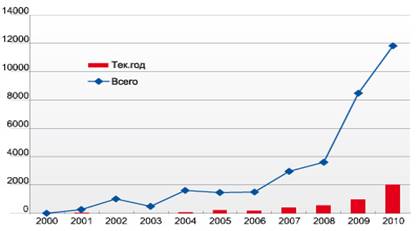

Рост стоимости проектов с ПИИ в период с 2000-2010 гг. За десять лет общая стоимость проектов с ПИИ увеличилась более чем в 12 раз – со 190 млн. долл. США в 2000 году до 2,5 млрд. долл. США в 2010 году. В период с 2000-2010 г.г. с каждым годом наблюдается стабильное увеличение объемов иностранных инвестиций. Несмотря на Мировой финансово-экономический кризис в 2008 году, инвестиции не сократились, а наоборот, увеличиваются и до сегодняшнего дня.

Стоимость проектов с привлечением ПИИ, инициированных «Узбекнефтегазом», составляет почти 90% от общей стоимости проектов, включенных в Инвестиционную программу на 2010 год (22 из 62 проектов). Реализуемые проекты должны обеспечить в ближайшие годы приток прямых иностранных инвестиций в сумме около 12 млрд. долл. США. Из них 57% – это проекты на условиях соглашений о разделе продукции.

Приток инвестиций сопровождался увеличением объема обязательств иностранных инвесторов в проектах нефтегазовой отрасли. Особенно это заметно в период 2008–2010 годов – сумма общих обязательств иностранных инвесторов возросла в три раза.

Рис. Динамика роста обязательств иностранных инвесторов при реализации проектов нефтегазовой отрасли с привлечением прямых иностранных инвестиций (млн.долл.).

Таблица 2 Главные проекты в нефтегазовой отрасли за 2009 год с привлечением иностранных инвестиций.

| Проект | Оператор | Инвестиции в 2009 ($ млн.) |

Плановое производство газа, млрд. куб. м/год |

| Кандым-Хаузак-Шады-Кунград | ЛУКОЙЛ | 126,2 | 11,0 |

| Гиссар-Устюрт | ЛУКОЙЛ | 116,6 | 4,2 |

| Актусумский | «Газпром» | 35,5 | 5,0 |

| Гиссарнефтегаз | Zeromax (Швейцария) | 64,80 | 9,0 |

| Байсунский | Petronas (Малайзия) | 72,35 | 2,5 |

| Урга-Куаныш | Petronas | 75,30 | 0,7 |

| Сурханский | Petronas | 7,00 | Геологоразведка |

| Сургиль | KOGAS (Корея) | 145,00 | 3,8 |

| Узункуи-Туаркырский | KOGAS | 2,00 | Геологоразведка |

| Коскудыкский | Daewoo (Корея) | 3,56 | Геологоразведка |

| Шельф Арала | «ЛУКОЙЛ Оверсиз», KNOC (Корея), Petronas, CNPC (Китай) |

41,40 | Геологоразведка |

| Самско-Косбулакский | CNPC Silk Road Group LLC, CNPC International Ltd, «ЛУКОЙЛОверсиз », KNOC | 25,40 | Геологоразведка |

Из таблицы 2 видно, что главными иностранными инвесторами в нефтегазовую отрасль являются российские компании «Лукойл», «Газпром» и ряд компаний восточноазиатского региона: «Petronas» (Малайзия), «KOGAS» (Корея), «CNPC» (Китай), «Daewoo» (Корея). В инвестиционную программу входило 12 проектов, которые были направлены на увеличение производства газа(7 проектов) и геологоразведку(5 проекта). На ГРР было направлено 79.36млн.$(10.7%) от общей суммы инвестиций, а на производство газа 661.15млн.$(89.3%).

2.3 Анализ динамики экспорта узбекского газа

Добыча и экспорт природного газа является ключевым аспектом энергетической политики Узбекистана. Производственные мощности страны ориентированы, прежде всего, на внутренне потребление, что снижает долю экспорта в годовом объеме добычи энергоресурсов. Так около 80 % производимого газа, потребляется для внутренних нужд. Вместе с тем, разработка перспективных месторождений позволяет наращивать экспортный потенциал страны.

Рост экспорта газа в период с 2004 по 20009 годы. Можно заметить, что с каждым годом доля экспортируемого газа увеличивается. За пять лет экспорт увеличился на 6.3 млрд. куб.м. Основным покупателем узбекского газа является Россия, газ также экспортируется в соседние Казахстан, Таджикистан, Кыргызстан.

Руководство Узбекистана считает, что к 2020 году политика по снижению внутреннего потребления путем экономии при одновременном увеличении объемов экспорта за счет ввода в строй новых производственных мощностей по добыче углеводородов на всех перспективных месторождениях может обеспечить свыше 30 млрд. куб. м газа на внешние рынки. Также потенциальным потребителем Узбекского газа в скором времени может стать активно развивающийся Китай. К концу 2010 года, как отмечается Китайской стороной обе нитки газопровода «Туркменистан-Узбекистан-Казахстан-Китай» вступили в эксплуатацию. Ожидается, что поставка газа в Китай начнётся в ближайшем будущем. В рамках этого проекта помимо обеспечения транзита через свою центральную часть Узбекистан планирует поставлять в Китай до 10 млрд. куб. м. газа в год. Соседние Киргизия и Таджикистан потребляют не более 400 млн. куб. м. узбекского газа. По условиям поставок на 2011 год 1 тыс. куб. м. в эти страны будут поставляться по средней цене $225.

2.4 Международное сотрудничество

—Запоследние годы Холдинг сделал большой шаг поукреплению своего авторитета среди мировых нефтегазовых флагманов— нас знают, снами хотят работать.[4] Сегодня среди партнеров НХК «Узбекнефтегаз» крупнейшие компании изКитая, Малайзии, Кореи, России идругих стран.

Всоставе консорциума инвесторов реализуется проект посовместному изучению узбекской части Аральского моря споследующей разработкой вновь открываемых месторождений углеводородов наусловиях Соглашения оразделе продукции. Внем совместно сНХК «Узбекнефтегаз» участвуют компании Лукойл Overseas (Россия), CNPC International (Китай), Korea National Oil Corporation (Корея) иPetronas Carigali Overseas (Малайзия)

Cкаждым изпартнеров НХК «Узбекнефтегаз» работает ивдвухстороннем формате. Компания «Petronas» представлена наинвестиционных блоках Сурхандарьинского иУстюртского регионов. НаУстюрте также работают Корейская Корпорация «DAEWOO International», российские компании «Газпром», «Лукойл». «Лукойл» осваивает иместорождения Кандымской группы, Хаузак иШады вБухаро-Хивинском регионе— наэтой территории.Также соответствующие документы попроведению ГРР натерритории Ферганской долины подписаны сКорейской Национальной нефтяной корпорацией (KNOC) иКорейской газовой корпорацией (KOGAS).

Срядом зарубежных партнеров Китая, России рассмотрены возможности производства нефтегазового оборудования сперспективой создания несколькихСП набазе предприятий АК«Узнефтегазмаш» ивключения ихвпрограмму локализации. Информация о проектах иностранных компаний.

Глава 3. Перспективы и пути развития внешнеэкономической деятельности отечественных предприятий

3.1 Проблемы внешнеэкономической деятельности отечественных предприятий и пути их решения

Одной из первостепенных проблем отечественных предприятий, с точки зрения внешнеэкономического аспекта, является низкий уровень конкурентоспособности производимой продукции. Помимо того, что отечественные производители затрудняются выйти с ней на внешний рынок, они также вытесняются с внутреннего рынка.

В целях построения высокоэффективной экономики, внешнеэкономическая политика Узбекистана определила в качестве приоритетных задач рост экспорта и импортозамещение.При этом основными статьями экспорта должны стать товары с высокой добавленной стоимостью.Достижение поставленных целей существенно осложняется наличием целого комплекса внутренних проблем национальной и региональной экономики. Для того чтобы экспортировать столь существенную долю конкурентоспособной наукоемкой продукции, ее как минимум необходимо производить. Процесс импортозамещения решает целый комплекс социально-экономических задач, таких как возрождение промышленного комплекса, сокращение безработицы, укрепление экономической безопасности страны.

Правительством страны была введена «Программа локализации по производству готовой продукции, комплектующих изделий и материалов на базе промышленной кооперации». В соответствии с проектами этой Программы повышается рентабельность производства, формируется стабильный рынок сбыта.

Ташкент всегда активно пропагандировал свою политику импортозамещения как универсальный инструмент экономического успеха. Регулярно каждые три года обновляется программа локализации продукции, сырья и комплектующих. По оценке правительства, ежегодный эффект замещения импорта составляет порядка 1,5 млрд. долларов, а предприятия осваивают прядка 200 наименований новой продукции. Для стимулирования отечественных производителей правительство приняло решение предоставить им 20−процентную скидку при госзакупках товаров и услуг. Однако для того, чтобы на равных конкурировать с импортными товарами, одного протекционизма недостаточно. Если же качество и номенклатура импортозамещаемой продукции не будет соответствовать общепризнанным стандартам, то внутренний спрос будет, как и ранее, удовлетворен импортом.

Важным индикатором экспортно-импортных операций является средняя стоимость тонны экспортной и импортной продукции. Разница тут впечатляет: тонна импорта дороже тонны экспорта более чем в три с половиной раза! За этими цифрами стоит одна из наиболее существенных характеристик сложившейся внешнеторговой деятельности. А именно – преобладание сырья, продуктов первичной обработки и низкого уровня передела с невысокой добавленной стоимостью. При этом за последние пять лет стоимость одной средней тонны и экспорта, и импорта синхронно увеличилась на 7,2%, что говорит о закрепившейся тенденции увеличения ввоза продукции с высокой добавленной стоимостью, в то время как в экспорте сохраняется господство сырьевых позиций.

Весьма важным исходным пунктом для выработки внешнеэкономической стратегии предприятий является анализ рынков сбыта. Поэтому для предприятия весьма целесообразно проводить маркетинговые исследования для повышения эффективности от выхода на внешние рынки. Должен проводиться анализ географии, емкости, специфических особенностей и требований рынков сбыта, возможных изменений в величине и характере спроса. То есть определению экспортной политики предприятия должно предшествовать выявление перспектив реализации конкретной продукции на определенных рынках. Очевидно, что выдержать конкуренцию на внешнем рынке смогут лишь те производители, которые в состоянии чутко улавливать изменения в характере спроса, гибко приспосабливаться к нему.

Отечественным предприятиям требуется обновление основных производственных фондов, по причине их физического и морального устаревания, а также обновление технологического уклада и структуры производства. Все это требует существенного объема инвестиций. А так как в стране наблюдается дефицит собственных инвестиционных ресурсов, то возникает необходимость в привлечении иностранных. Для этого необходимо заинтересовать иностранного инвестора рациональным инвестиционным проектом.

Привлечение иностранных инвестиций и приходящих с ними новых технических разработок и методов управления дает отечественному производителю мощный толчок для становления собственного конкурентоспособного производства.

Нужно сказать, что эффективное осуществление внешнеэкономической деятельности предприятий невозможно без государственной поддержки. В частности, для государства целесообразно финансировать конкурентоспособные отрасли и предприятия. Для решения проблемы технологического перевооружения предприятий правительством была принята «Программамер пореализации важнейших проектов помодернизации, техническому итехнологическому перевооружению производства на2009-2014 годы»

Таким образом, из всего вышесказанного можно сделать вывод, что существуют следующие пути развития внешнеэкономической деятельности предприятий:

1. обновление производственных фондов;

2. внедрение новейших технологий производства;

3. повышение научно-технического потенциала;

4. повышение уровня конкурентоспособности производимой продукции;

5. доведение уровня ее качества до мировых стандартов;

6. повышение наукоемкой продукции в общем, производстве и экспорте;

7. широкое применение маркетинга и менеджмента в сфере внешнеэкономической деятельности;

8. привлечение иностранных инвестиций в производство;

9. применение современных форм управления и организации производства;

10. повышение уровня квалификации персонала;

11. создание отечественными предприятиями союзов производителей и экспортеров;

12. государственная поддержка и стимулирование внешнеэкономической деятельности предприятий.

3.2 Проблемы функционирования сервисного бизнеса в нефтегазовой отрасли и способы их решения

Сервисный бизнес, то есть предоставление услуг нефтегазовым компаниям по разведке и добыче углеводородов – это часть производственного цикла, в которой сосредоточена основная доля затрат труда и капитала. Он включает в себя весь комплекс геофизических услуг, работы по бурению и ремонту скважин, производство нефтегазового оборудования и запасных частей.

Законодательство Узбекистана предоставляет ряд преимуществ отечественным компаниям перед зарубежными сервисными компаниями. Однако нельзя сказать, что эти преимущества законодательства играют решающую роль.

Анализ подрядчиков по крупным нефтегазовым проектам в Узбекистане показывает, что контракты достаются, как правило, иностранным сервисным компаниям. Так, к работам по сейсморазведке были привлечены иранская сервисная компания по нефтеразведке «OEOC», российские компании «ПетроАльянс», «Интегра», «Саратовнефтегеофизика», китайская «BGP». Буровые работы осуществляются китайскими компаниями «XIBU», «SINOPEC», чешской «Eriell Corporation», российской «Сибирская Сервисная Компания».

Имеются серьезные ограничения, не позволяющие местным сервисным компаниям, в том числе входящим в состав НХК «Узбекнефтегаз», успешно конкурировать на отечественном рынке. Их можно разделить на следующие две группы:

· Ограничения технического и технологического характера.

· Ограничения системного характера.

Разведка и добыча углеводородного сырья – высокотехнологичная отрасль. Ее динамичное развитие может быть обеспечено только за счет мощной научной, технологической базы и огромных инвестиций в НИОКР, результаты которых позволяют добиваться наименьшей себестоимости разведки и добычи. В этой части нашим компаниям трудно конкурировать с транснациональными компаниями, имеющими собственную научно-техническую базу и опыт работы по всему миру.

Иностранные компании, выступающие партнерами по СРП, предъявляют жесткие требования по соответствию международной системе сертификации персонала и оборудования (к примеру, обязательное наличие сертификатов Американского института нефти– API). Это также является серьезным препятствием для отечественных компаний.

Сервисные предприятия НХК «Узбекнефтегаз» связаны необходимостью выполнения работ по заказу материнской компании. Обладая ограниченными ресурсами, они не в состоянии обслуживать других заказчиков. С другой стороны, возможно, именно наличие стабильного и гарантированного объема заказов материнской компании не стимулирует отечественные компании к поиску дополнительных источников доходов. Отпадает необходимость прохождения затратных процедур международной сертификации, постоянных затрат на обновление основных фондов. Отечественные сервисные компании не бедствуют, но и не развиваются до мирового уровня.

Другим сдерживающим фактором может выступать централизованная система закупок оборудования и материалов, действующая в рамках всего холдинга и позволяющая получать серьезную экономию за счет эффекта масштаба. Однако предприятия не имеют достаточных полномочий для самостоятельной организации закупок сырья и материалов, которые могут потребоваться, если они выигрывают тендер на сервисное обслуживание сторонних компаний.

Факт остается фактом – отечественный сервисный нефтегазовый бизнес по тем или иным причинам находится в числе аутсайдеров на внутреннем рынке.

Решение судьбы отечественного сервисного бизнеса в нефтегазовом секторе – далеко не простой вопрос. Его нельзя решить, просто увеличив инвестиционные вливания в закуп новых технологий или НИОКР. При сохранении существующей системы управления подобные вливания придется делать многократно. Поэтому, возможно, начинать следует с первичных условий, в которых функционирует отечественный сервисный бизнес. И здесь стоит задуматься над тем, а каким мы видим «Узбекнефтегаз» в будущем? По-прежнему государственный холдинг, обладающий кроме коммерческих функций, еще и государственными распорядительными функциями? Исключительно коммерческая структура, занятая, наравне с зарубежными компаниями, добычей, переработкой и продажей нефтегазовой продукции?

Отсюда можно переходить к вопросам статуса отечественных сервисных компаний. На каких принципах они должны функционировать?

Допустим, они ориентируются исключительно на заказы материнской компании. Тогда можно забыть о возможностях участия в проектах зарубежных компаний. Но самый главный вопрос в этом варианте: «Готовы ли мы мириться с тем, что, проиграв в конкурентной борьбе, отдаем иностранным компаниям самый «вкусный» кусок пирога?».

Другой вариант – выделить сервисный бизнес из системы НХК «Узбекнефтегаз» и поднимать конкурентоспособность до уровня мировых стандартов. Выделение сервисного бизнеса – сложившаяся тенденция в мире. Независимое управление нефтесервисными компаниями, основанное на опыте и знаниях, обеспечивает высокое качество работ. Для нефтегазовой компании это также позволяет более точно определять себестоимость своей продукции/услуг и управлять рисками.

Но в этом случае нужно создавать и условия, побуждающие компании к постоянному самосовершенствованию. Начать с того, что НХК «Узбекнефтегаз», следуя мировой практике, будет проводить тендеры на отбор сервисных компаний, в которых отечественные сервисные компании должны будут конкурировать на равных с иностранными. Отечественные сервисные компании будут вынуждены искать новые контракты и в тендерах зарубежных компаний, действующих в Узбекистане.

В данном варианте наиболее рациональным представляется поиск путей технологического сотрудничества с иностранными компаниями. Это могут быть лицензионные соглашения, которые, с одной стороны, должны стимулировать передачу технологий от иностранных компаний к местным, с другой – поощрять и вознаграждать иностранные компании, которые вносят другой вклад в развитие отечественного научно-технического потенциала

9-09-2015, 02:03