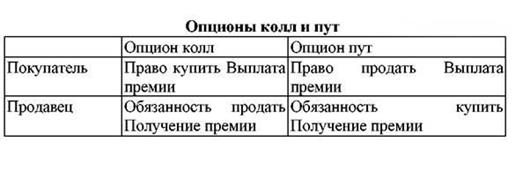

Опционы подразделяются на опционы покупателя, или колл-опционы, и опционы продавца - пут-опционы . Колл - опцион дает право его владельцу купить определенный актив в будущем по цене, зафиксированной в настоящий момент времени. Пут-опцион дает право на продажу валюты при тех же условиях.

Таблица 2.1

Межбанковские кредиты

Межбанковский кредит — кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках.

Цель межбанковского кредита для заемщика — получить ресурсы для последующего предоставления ссуды своему клиенту.

Цель межбанковского кредита для кредитора — разместить на определенный срок временно свободные ресурсы.

2.2 Факторы, оказывающие влияние на валютный рынок, а также его современное состояние

Как свидетельствует мировой опыт, на состояние и динамику спроса и предложения на валютном рынке влияет большое количество (десятки) факторов экономического, политического, правового, психологического характера. Все их можно разделить на три следующие группы: 1. Курсообразующие факторы:

- Состояние платежного баланса страны;

- Объемы ВНП, которые производятся в стране;

- Внутренняя и внешняя предложение денег;

- Процентные ставки в странах, валюты которых сравниваются;

- Соотношение внутренних цен страны с внешними.

Эти факторы можно назвать базовыми, то есть такими, которые определяют такое состояние соотношения спроса и предложения на валютном рынке, который склонен к стабильности и постепенной, внутренне обусловленной и предполагаемой изменения.

Влияние состояния платежного баланса на конъюнктуру валютного рынка проявляется в том, что поступления валюты в страну за текущими и капитальными статьями баланса увеличивает предложение, а валютные платежи за рубежом увеличивают спрос на валютном рынке. Поэтому сбалансированные валютные поступления и платежи за названными статьями баланса создают благоприятные условия для спроса и предложения на валютном рынке и стабилизации его конъюнктуры.

Влияние на валютный рынок объема ВНП, что производится в стране, основывается на том, что его изменение влияет на динамику экспорта и импорта. Если объем ВНП, возрастает, это создает предпосылки для увеличения экспорта и уменьшения импорта, что способствует формированию активного сальдо платежного баланса и улучшению конъюнктуры рынка. И наоборот, если объем ВНП сокращается, это падение экспорта и рост импорта, формирование отрицательного сальдо платежного баланса и ухудшение конъюнктуры рынка.

Влияние внутренней предложения национальных денег основан на тесной связи валютного рынка с другими сегментами денежного рынка. Если предложение денег на рынке банковских кредитов и рынка ценных бумаг возрастет, это может ухудшить конъюнктуру на этих рынках, вследствие чего часть предложения денег оттуда перейдет на валютный рынок, где конъюнктура осталась неизменной. Но если такое перемещение денег будет значительным, то спрос на валюту начнет расти опережающими темпами и равновесие будет нарушено и там. Если предложение денег расти прямо на валютном рынке (внешняя предложение, например, в целях валютной интервенции, то это немедленно отразится на его конъюнктуру и она ухудшится для национальной валюты.

Влияние соотношения процентных ставок в двух странах заключается в том, что высокие процентные ставки стимулируют приток в соответствующую страну свободных денежных капиталов из стран, где процентные ставки низкие. Это будет способствовать формированию активного сальдо платежного баланса по статьям капитальных операций и улучшению конъюнктуры валютного рынка. В стране с низкими процентными ставками ситуация будет развиваться в противоположном направлении. Влияние соотношения внутренних и внешних цен базируется на том, что в странах с низкими внутренними ценами создаются дополнительные стимулы для наращивания экспорта и сдерживания импорта, что способствует формированию активного сальдо платежного баланса. 2. Регулирующие факторы:

- Меры прямого государственного регулирования (финансово-бюджетная политика, квотирование и лицензирование, денежно-кредитная политика, регулирование цен, политика, распределение валюты и т.п.);

- Структурные факторы.

Эти факторы влияют на конъюнктуру рынка через смену факторов. Они вводятся в действие государством сознательно для достижения определенных целей в ее экономической политике и могут давать значительный эффект в условиях, когда экономика страны находится в состоянии длительного равновесия.

3. Факторы кризисного характера:

- Дефицит государственного бюджета;

- Бесконтрольная эмиссия и инфляция;

- Искусственное и чрезмерное регулирование цен;

- Высокая монополизация производства.

Эти факторы возникают при нарушении динамического равновесия экономики, ослабляют действие факторов и снижают результативность регулятивных мер государства.

Во всей этой совокупности факторов решающей (базовой) является первая группа. В свою очередь, в базовой группе ключевое место занимает платежный баланс, его состояние и динамика. Он имеет комплексный характер и аккумулирует в себе в определенной степени действие всех остальных факторов.

Широкий ассортимент валютных операций, высокое технологическое и организационное обеспечение их выполнения создают всем субъектам валютного рынка благоприятные условия для достижения таких целей - обеспечение ликвидности, прибыльности и управляемости валютными рисками. Поэтому ускоренное развитие валютного рынка - одно из актуальных задач стран с переходными экономиками, в том числе и Украины. Однако в Украине валютный рынок формируется слишком медленно, ассортимент валютных операций на нем ограничен преимущественно кассовыми операциями. После прекращения в 2000 деятельности Украинской межбанковской валютной биржи развитие большинства срочных валютных операций потерял пока перспективу. Состояние конъюнктуры валютного рынка проявляется в изменении соотношения между спросом и предложением отдельных валют, что, в свою очередь, является ключевым фактором влияния на валютный курс. Поэтому факторы, определяющие конъюнктуру валютного рынка, одновременно являются и факторами изменения валютного курса.

Современное состояние мирового валютного рынка: валютный рынок и конвертируемость валют развивающихся стран. Недельный график, период с 25.09.98 по 27.09.09. Обзор торговой активности с 12.03.99 по 27.09.09.

Показатели прибыльности.

Максимально возможная теоретическая прибыль от торговли всех трендов, которые были на рынке, составляет 80 процентов годовых при условии вхождения во все тренды, что практически невозможно. Среди торговых систем по прибыльности лидируют свинговые торговые системы (эти системы заключаются в краткосрочном методе торговли дневных колебаний цен, основанном на шансах и процентах), их максимальная возможная прибыльность составляет 38.55 процентов годовых или 48.1 процентов от максимальной теоретической прибыли. Наименьший коэффициент риска показывают трендовые торговые системы, он составляет 0.24. Наименьший максимально возможный убыток показывают трендовые торговые системы, он составляет 4.22.

Показатели волатильности.

Волантильность - финансовый показатель, характеризующий тенденцию рыночной цены или дохода, изменяющихся во времени.

Средняя скорость изменения цены составляет 2.12 процентов в неделю, это средний показатель для рынка. Медианная скорость изменения цены ниже средней скорости и составляет 0.94 процента в неделю, что является низким показателем. Коэффициент волатильности откатов хуже нормы и равен 0.85. Бары (1 бар = 1 мл. долларов) против трендов составляют 27 процентов от всех баров, что в норме. Гэпы против трендов отмечались в 3.65 процентах трендов, что добавляет риск графику. Средний гэп против тренда составляет 5.21 процента. Средний гэп против третьей волны составляет 8.29 процента. Это выше среднего по всем трендам.

Выводы: особым риском обладают именно трендовые стратегии, риск волатильности откатов повышенный, но допустимый, преобладают тренды с низкой волатильностью, гэпы очень большие, в связи с чем риск волатильности можно считать очень высоким.

Текущие тренды.

Направленность рынка составляет 24 процентов в пользу быков. Степень трендовости рынка 36.88 процентов. Проблемные тренды составляют 54 процентов. Стандартное отклонение показателей составляет 39.21 процентов.

2.3 Хеджирование и спекуляция

Мировой валютный рынок, не только очень прибыльная индустрия, но и очень рискованный бизнес. Увеличение количества игроков, торгующих все более сложными инструментами, во все более значительных количествах, естественно приводит к повышению торговых рисков. Поэтому очень важно понимать, в чем заключаются риски, чтобы сформировать правильную политику управления этими рисками.

Таблица 2.2

Хотя все эти типы риска присущи валютному рынку в целом, они по-разному проявляются для разных инструментов.

Постоянные изменения обменных курсов создают ситуацию риска на валютном рынке. Реакция отдельных экономических агентов на колебания валютных курсов не одинакова. Одни не желают зависеть от этих колебаний, стремясь избежать риска или, по крайней мере его снизить. В целях защиты от риска проводятся специальные валютные операции, называемые хеджированием (hedge), а сами экономические агенты, страхующие валютные риски, называются хеджерами.

Другие агенты, внимательно следя за тенденциями изменений валютных курсов, стремятся извлечь из этого выгоду. Купля-продажа валюты с целью извлечь прибыль является спекуляцией (speculate), а агенты, осуществляющие подобные операции, называются спекулянтами.

Подобное деление валютных операций и агентов на две категории условно. Обычной рыночной практикой является одновременное или попеременное проведение операций по хеджированию и спекуляции и той же фирмой или лицом.

Для хеджирования валютного риска широко используются финансовые инструменты, особенно форвардные контракты и валютные опционы.

Купля-продажа валюты с целью извлечь прибыль из курсовой разницы называется валютным арбитражем.

Очень важной проблемой является воздействие спекулятивных сделок на экономическую ситуацию. Спекуляция может быть стабилизирующей (stabilizing speculatiоn) или дестабилизирующей (destabilizing speculatiоn).

Стабилизирующая спекуляция предполагает осуществление сделок двоякого рода. Во-первых, скупку иностранной валюты в то время, когда ее обменный курс низок или снижается, но ожидается, что вскоре он будет повышаться. Во-вторых, продажу иностранной валюты, когда ее курс высок или повышается, но ожидается его скорое падение. И в том и в другом случае подобные сделки смягчают резкие колебания обменного курса, а стабилизирующая спекуляция в целом выполняет полезную для общества функцию.

Дестабилизирующая спекуляция сводится либо к продаже иностранной валюты, когда ее обменный курс низок или падает в ожидании, что падение вскоре сменится подъемом, либо к покупке валюты, когда ее курс высок или повышается в расчете на его дальнейший рост. Сделки такого рода увеличивают амплитуду колебаний обменных курсов и могут привести к деструктивному воздействию на международные потоки товаров и капитала.

Смысл хеджирования заключается в том, чтобы устранить открытые позиции в иностранной валюте, добиться баланса требований и обязательств. Спекуляция на курсовой разнице может оказывать стабилизирующее воздействие на экономику, но может и деструктивно повлиять на международные потоки товаров и капитала.

Глава 3. Перспективы развития валютного рынка

Все большее число компаний выходит на мировой валютный рынок. Управление финансовыми потоками становится значительно более сложным, диверсифицированным и рискованным. Сфера финансовых интересов и возможностей стремительно расширяется. Поэтому возникает необходимость не только оценки возможностей компаний работать в многовалютной среде, но и общей оценки перспектив интеграции стран в мировой валютный рынок.

Последние десятилетия ознаменовались важными изменениями в развитии мировой экономики. Резкое углубление международного разделения труда, связанное с интенсивным развитием новых высокотехнологичных, капитало- и наукоемких отраслей, привело к качественному увеличению роли международных финансов для национальных экономик. Мобилизация капитала, необходимого для осуществления масштабных инвестиций в современное производство, обслуживание расчетов между участниками сложных экономических цепочек, страхование кредитных, валютных и расчетных рисков в современной экономике невозможны без интеграции национальной финансовой системы в мировую и, в особенности, национального валютного рынка в мировой.

Понятие интеграции национального валютного рынка в мировой валютный рынок в современной экономической литературе не имеет единой общепризнанной трактовки. В данной курсовой работе используется наиболее общее понимание этого термина, заключающее в себе все формы укрепления связей между национальным валютным рынком, с одной стороны, и валютными рынками других стран, а также международным валютным рынком, с другой.

В него включается укрепление экономических, информационных, технических и организационных связей между данными рынками, а также устранение правовых, экономических, политических, технологических и психологических препятствий к свободному перемещению капиталов и информации между ними.

Особенно актуальна задача интеграции национального рынка в мировую финансовую систему и мировой валютный рынок для развивающихся стран и стран с переходной экономикой. В современной экономике непрерывно увеличивается роль финансовой инфраструктуры. Конкурентоспособность национальной экономики определяется не только потребительскими свойствами ее продукции, но и наличием адекватной финансовой инфраструктуры, обеспечивающей осуществление сложных расчетных схем, движение коммерческих кредитов и страхование производственных рисков. Не случаен тот факт, что многие новые индустриальные страны (к примеру, Тайвань и Сингапур) являются также крупнейшими центрами международного финансового рынка в целом и его валютного сегмента в частности.

В ближайшие сроки эта задача выполнится и мировой валютный рынок возымеет еще больший размах.

Мировой валютный рынок: виды на декабрь.

Осень 2009 года по-прежнему приносит владельцам долларов лишь одни финансовые разочарования, в то время как на слабости американской валюты спекулянты зарабатывают целые состояния. Так, доходность операций трейдеров, которые брали займы в долларах США, а затем покупали на них облигации, номинированные в австралийских долларах, по нашим подсчетам, в период с 1 октября по 17 ноября составила 6,5%. В пересчете на 12 месяцев эта цифра равна 50,5% годовых, а если трейдер использовал при этом кредитное плечо 1 к 10, то полученный доход и вовсе достигает астрономических 505% годовых!

Впрочем, легкость, с которой спекулянты зарабатывают деньги на "американце" на самом деле только кажущаяся, поскольку этот бизнес вполне справедливо считают высокорискованным. В первую очередь, этот риск сопряжен с опасностью роста валюты займа, что при большом кредитном плече приводит к катастрофическим потерям. Впрочем, октябрь и ноябрь оказались вполне благоприятны для трейдеров, поскольку курсовая стоимость валют займа, а к таковым можно отнести ведущие мировые валюты, продолжала падать. Так, с 1 октября по 17 ноября курс доллара США к российской валюте упал на 1 рубль 34 копейки (или на 4,46%), евро ‑ на 93 копейки (2,13%), йены – на 1 рубль 37 копеек (4,09%), фунта стерлингов – на 32 копейки (0,67%) и швейцарского франка – на 58 копеек (2%). Следовательно, с точки зрения спекулянтов в этот период наиболее предпочтительными валютами займа были доллар США и японская йена, в то время как менее предпочтительной – фунт стерлингов (см. таблицу 1).

Таблица 3.1 Курсовая доходность ведущих мировых валют с 1 октября по 17 ноября 2009 года

| Валюта | Доллар США | Евро | Йена | Фунт стерлингов | Швейцарский франк |

| Доходность, в рублях | -1,34 | -0,93 | -1,37 | -0,32 | -0,58 |

| Стандартное отклонение, в руб | 0,42 | 0,34 | 0,65 | 0,46 | 0,20 |

| Доходность/риск, в рублях | -3,21 | -2,73 | -2,09 | -0,71 | -2,88 |

| Доходность, в % | -4,46 | -2,13 | -4,09 | -0,67 | -2,00 |

| Стандартное отклонение, в % | 0,38 | 0,22 | 0,75 | 0,82 | 0,33 |

| Доходность/риск, в % | -11,64 | -9,50 | -5,43 | -0,82 | -5,96 |

В свою очередь, курсы сырьевых валют к рублю – к большой радости спекулирующих трейдеров ‑ продемонстрировали гораздо меньшую склонность к снижению. Лишь канадский доллар с 1 октября по 17 ноября упал на 40 копеек (или на 1,43%), в то время как австралийский доллар вырос на 36 копеек (1,36%), а норвежская крона – на 6 копеек (на 0,11%). Таким образом, валюту займа (в первую очередь, доллары США и японские йены) в этот период предпочтительно было конвертировать в долговые обязательства, номинированные в австралийских долларах или в норвежских кронах, что обеспечивало не только высокий процентный, но и курсовой доход.

В целом более слабая позиция ведущих мировых валют объясняется циклическим регулированием: в момент выхода развитых национальных экономик из глобального кризиса центробанки держат низкие ставки рефинансирования, удешевляя тем самым кредит для своих производителей. Однако избыток ликвидности ведет к спекулятивному росту цен на сырье на мировых рынках. Так, с 1 октября по 17 ноября цены на нефть марки WTI выросли с $70,46 до $79,8 за баррель или на 13,3%, а цены на золото с $995,75 до $1134,75 за унцию или на 14%.

Удорожание сырья ведет к росту инфляции в странах, в экспорте которых преобладают сырьевые товары, с которой национальные регуляторы вынуждены бороться, повышая ставки рефинансирования. Так, Резервный банк Австралии 4 ноября 2009 года уже во второй раз поднял ставку рефинансирования на 0,25 процентных пункта ‑ до 3,5% (в первый раз он повысил ее 7 октября до 3,25 %). 29 октября вслед за "родиной кенгуру" ставку рефинансирования поднял норвежский центробанк – с 1,25% до 1,5%.

Пока иной позиции придерживается Банк Канады, продолжающий держать ставку рефинансирования на низком уровне, несмотря на то, что в экспорте этой страны значительную долю составляют сырьевые товары. Это объясняется тесной интеграцией экономики Канады с американским рынком и стремлением регулятора не допустить сокращения канадского экспорта в США. В результате канадский доллар, который обычно относят к сырьевым валютам, в исследуемый период упал к рублю гораздо больше, чем фунт стерлингов, поскольку ставка рефинансирования, установленная Банком Англии сейчас выше – 0,5%.

Как нефть и золото командуют валютным рынком

К тому же курс британского фунта – в отличие от валют других развитых стран – продемонстрировал положительную корреляцию с ростом сырьевых товаров. Так, с 1 октября по 17 ноября рост цены на нефть за баррель на один доллар приводил к повышению курса британской валюты на 3 копейки (см. таблицу 3.2). Отчасти это объясняется тем, что Британия сама является довольно крупным поставщиком нефти.

По остальным ведущим валютам наблюдалась отрицательная корреляция с динамикой нефтяного рынка. Особенно сильно подешевели в зависимости от роста цен на нефть японская и американская валюта. Так, повышение цен на нефть на один доллар за баррель способствовало снижению курса йены на 15,8 копейки, а доллара США – на 9,2 копейки.

Таблица 3.2 Чувствительность курсов ведущих мировых валют к росту цен на нефть марки WTI

| Валюты | Доллар США | Евро | Йена | Фунт стерлингов | Швейцарский франк |

| Чувствительность к росту цены на нефть, в копейках | -9,2 | -5,2 | -15,8 | 3,3 | -2,8 |

| Исходный уровень, в рублях | 36,3 | 47,5 | 44,6 | 45,2 | 30,9 |

| Коэффициент детерминации R2 , в % | 99,06 | 99,09 | 98,51 | 96,37 | 99,09 |

Почему трейдеры полюбили "австралийца"

Очевидно, в связи с последними действиями норвежского регулятора крона может стать одной из самых привлекательных валют, в которой целесообразно будет номинировать приобретенные долговые обязательства. Мы

9-09-2015, 02:36