ссудного характера представляемого ценной бумагой капитала (неважно, в качестве собственного или заемного капитала эмитента ценной бумаги). В то же время, современный мировой рынок характеризуется тем, что все большая часть имеющегося на нем общественного капитала обязательно принимает форму ссудного капитала, т.е. капитала, который физически отчуждается от его непосредственного владельца, но при этом отношение владельца с этим капиталом не прерывается, а лишь принимает иные рыночные формы, отличные от прямого владения капиталом.

Вторая тенденция существует вследствие того, что рынку ценных бумаг присуща кризисность развития. Периоды его поступательного развития время от времени прерываются падениями его объемов вследствие того или иного уровня снижения большинства (или даже всех) рыночных цен на ценные бумаги. Данные кризисы обычно имеют мировой характер в силу интернационализации современного капитала. Кризисы фондового рынка не могут не иметь систематического характера, поскольку процесс ценообразования, прежде всего на акции, осуществляется совершенно стихийно.

Третья тенденция объясняется тем, что в настоящее время, различия в уровнях обеспеченности материальными благами между частными лицами в значительной степени стерлись (у большинства населения имеется весь набор материальных благ, необходимых для современной жизни), а основное материальное богатство общества средства производства – теперь по преимуществу сосредоточено в собственности акционерных обществ. В результате частные лица различаются на бедных и богатых в основном с точки зрения размеров владения ими пакетами акций и других доходных ценных бумаг.

Четвертая тенденция заключена в том, что важнейшее материальное богатство общества в виде всевозможных средств производства всех материальных ценностей в основном сосредоточено в собственности акционерных обществ. Но аналогичный процесс имеет место и в части самих ценных бумаг. Законом капитала является его сосредоточение в собственности относительно немногих (небольшого числа) участников рынка, поскольку, чем больше капитал, тем большую прибыль он приносит и тем менее он подвержен имеющимся на рынке рискам финансовых или материальных потерь. Ценная бумага есть капитал по своей экономической сущности, а потому ей тоже свойственны процессы концентрации и централизации капитала. Эти процессы протекают в двух основных формах, присущих ценным бумагам: на основе объединения временно свободных денежных капиталов частных лиц в инвестиционных фондах и путем вложения временно свободных денежных капиталов профессиональных участников (организаторов) других финансовых рынков в ценные бумаги. Если посмотреть на масштабы данного процесса, то станет очевидным, что происходит процесс концентрации капитала в форме ценных бумаг не столько у частных (физических), сколько у юридических лиц, т.е. в различного рода финансовых институтах. Фиктивное (финансовое) богатство юридических лиц по своей значимости все больше превосходит фиктивное (финансовое) богатство физических лиц.

В данном параграфе были рассмотрены в основном исторические, складывающиеся из краткосрочных, тенденции МРЦБ, приобретающие характер экономических законов. Принято считать, что рынок ценных бумаг, является одним из важнейших и определяющих звеньев всего мирового рынка и изучая присущие ему тенденции и законы, можно прогнозировать развитие экономики в целом.

На наш взгляд¸ наиболее актуальной тенденцией для нашей страны является системность мировых фондовых кризисов. Фундаментальный фондовый кризис (какой случился в 1929-1933 гг.), связанный с кризисом в материальном производстве, человечеству вроде бы не грозит. В последние десятилетия в развитых странах мира уровень материального благосостояния и денежных доходов населения вырос настолько, что предпосылки для кризисов перепроизводства в материальном производстве, обусловленные низким платежеспособным спросом со стороны широких слоев населения, практически исчезли. Другое дело системные фондовые кризисы. Существенное снижение капитализации фондового рынка, не связанное с кризисными процессами в материальном производстве, и соответственно падение рыночных цен «оздоровляет» рыночную конъюнктуру на фондовом рынке, удаляет перекосы в рыночных ценах на те, или иные акции и в целом приводит размеры капитализации фондового рынка в более правильное соответствие с размерами действительного капитала. Поскольку наша страна в последние годы стремиться органично вписаться в структуру современного мирового хозяйства, а российские нефтяные гиганты играют немалую роль на мировом рынке ценных бумаг, изучение вопросов, связанных с кризисами представляется достаточно актуальным.

2.2 Общие тенденции

Рынок ценных бумаг есть целое, состоящее из присущих ему частей. Как и любой рынок, он состоит из его участников и присущих ему инструментов и операций, совершаемых с ними. Поэтому, помимо краткосрочности и долгосрочности, дополнительно возможны два других подхода к рассмотрению тенденций развития рынка ценных бумаг.

Первый подход состоит в рассмотрении этих тенденций применительно к мировому рынку ценных бумаг в целом, которые характеризуют его развитие относительно развития других финансовых или иных конкретных рынков, или рынков других товаров, это общие тенденции.

Второй подход заключается в анализе тенденций развития, имеющих место внутри самого рынка ценных бумаг, или тенденций развития отдельных его частей, т.е. структурные тенденции.[6]

Общие тенденции развития рынка ценных бумаг – это тенденции развития, относящиеся к рынку ценных бумаг в целом в сравнении с другими рынками. Т.к. на рынок ценных бумаг распространяются тенденции развития, свойственные всему современному рынку, общие тенденции развития мирового рынка ценных бумаг могут быть подразделены на:

общерыночные – это тенденции, свойственные всем рынкам, включая и рынок ценных бумаг;

специфические общие – это тенденции, которые имеют место только на рынке ценных бумаг и отсутствуют (или не являются значимыми) на других рынках.

К современным общерыночные тенденциям, которые имеют место и на мировом рынке ценных бумаг, следует отнести:

компьютеризацию рынка ценных бумаг;

повышение уровня регулируемости рынка;

интернационализацию и глобализацию рынка ценных бумаг;

конвергенцию финансовых рынков.

Компьютеризация – это перевод всех процессов, имеющих место на рынке, на компьютерную основу. Современный рынок ценных бумаг развивается в направлении его полной компьютеризации, которая в настоящее время в большой мере обеспечивает заключение рыночных сделок с ценными бумагами, а обслуживание всех рыночных операций и участников рынка практически полностью осуществляется посредством компьютерной техники и электронных сетей. Компьютеризация лежит в основе большинства структурных изменений на рынке ценных бумаг. Согласно имеющимся прогнозам полная компьютеризация рынка ценных бумаг будет завершена в течение ближайших 10-20 лет.

Повышение уровня регулируемости рынка – это процесс выработки и установления границ поведения (действий) участников рынка ценных бумаг в интересах развития данного рынка и всей рыночной экономики в целом. Данный процесс имеет две взаимодополняющие стороны: развитие государственного регулирования и развитие саморегулирования на рынке ценных бумаг. Возникновение и существование данной тенденции объясняется огромной ролью, которую рынок ценных бумаг играет в современную эпоху. Проблема этого рынка состоит в том, что его товар фиктивен, условен и нематериален. Это не рынок вещественных, осязаемых товаров, а рынок, товаром которого являются особого рода доверительные отношения между участниками рынка, ибо отношения ссуды есть всегда отношения доверия, поскольку одна сторона отдает свой действительный капитал в обмен на рыночное обязательство, а не на нечто материальное. Рынок ценных бумаг перестанет существовать, если будет утрачено доверие к нему, к его инструментам. Надежность этого рынка, доверие к нему со стороны всего общества могут только возрастать, но ни в коей мере не ослабевать или поддаваться сомнению. Дальнейшее развитие процессов регулирования рынка ценных бумаг связано как с увеличением его масштабов, так и с усложнением его структуры, появлением новых инструментов, развитием электронных форм торговли и другими процессами. Не менее важной для общества стороной этой тенденции является также усиление «фискального» процесса на рынке ценных бумаг, т.е. идет процесс расширения возможностей государства по увеличению объектов налогообложения и размеров собираемых налогов с участников данного рынка.

Интернационализация и глобализация – это единый процесс формирования мирового рынка ценных бумаг на основе национальных рынков. Он связан с процессом складывания единого мирового хозяйства или – шире – с формированием мирового капитала, или капитала, не имеющего национальной принадлежности. В первом случае национальный капитал сам покидает национальные границы, а во втором – к нему приходит иностранный капитал. Конец XX-начало XXI вв. характеризуются все возрастающей свободой передвижения капиталов и практически повсеместной интернационализацией хозяйственной жизни. При глобализации происходит концентрация и централизация капиталов, выражающаяся в укрупнении организаций профессиональных участников рынка ценных бумаг, сокращении их количества, увеличении собственного капитала. Одновременно расширяется спектр предоставляемых услуг, создаются новые, более сложные инструменты, больший объем финансовых ресурсов проходит через рынок ценных бумаг.

Объединение национальных рынков ценных бумаг в мировой практике идет по таким направлениям, как: обеспечение возможности для любого инвестора оперировать с ценными бумагами, независимо от национальной принадлежности; установление тесной связи между национальными фондовыми рынками благодаря современным средствам связи и организации банковских расчетов в мировом масштабе; переход на единые стандарты деятельности на фондовых рынках развитых стран и их общее регулирование и т.п.

Конвергенция рынков – это процесс взаимопроникновения финансовых рынков. Финансовые рынки имеют единую экономическую природу, и поэтому они всегда внутренне взаимосвязаны между собой. Однако их единая сущность находит проявление и во внешних процессах, когда происходит переплетение их участников, инструментов и торговых систем. Каждый финансовый рынок обычно имеет своих профессиональных участников, но организационно профессиональные участники разных финансовых рынков часто объединены в единой организации. Например, коммерческие банки часто являются профессиональными участниками не только кредитного рынка, но и непосредственно или через создание своих дочерних организаций становятся профессиональными участниками рынка ценных бумаг, рынка производных инструментов, страхового рынка и т.д.

Набор финансовых инструментов всех рынков в значительной степени переплетается. Мировой рынок ценных бумаг имеет непосредственное отношение не только к самим ценным бумагам, но и к производным инструментам на их основе, к валютному рынку, поскольку торговля ценными бумагами часто ведется в разных валютах.

Общерыночные тенденции рынка ценных бумаг обычно носят более долгосрочный характер, но в ряде случаев и они могут иметь краткосрочный характер.

К специфическим тенденциям, которые затрагивают весь рынок ценных бумаг в целом и в тоже время не свойственны другим рынкам, можно отнести такую специфическую тенденцию, как секъюритизация финансовых активов.

Секъюритизация – это краткосрочное или долгосрочное придание капитальным активам, независимо от форм их существования, формы тех или иных видов ценных бумаг, востребованных на рынке. Ценные бумаги выпускаются под имущественные права или будущие доходы, в том числе новых высокодоходных, но и высокорискованных компаний.

Секьюритизация представляет собой процесс перевода капитала, находящегося по разным причинам в различно недоступных для участников рынка формах, например, в виде недвижимого имущества, каких-то запасов длительного характера, малоликвидных видов ценных бумаг и т.п., в форму ликвидной, т.е. хорошо обращающейся на рынке, ценной бумаги.[7]

Секьюритизация ведет к увеличению как количественных показателей рынка ценных бумаг – растет объем операций с ценными бумагами – так и качественных – появляются новые финансовые инструменты. Схематично данную тенденцию можно рассматривать в двух аспектах.

С одной стороны выпуск различного рода вторичных ценных бумаг, замена депозитов депозитными сертификатами, а традиционного кредитования выпуском облигационных займов или выпуск других долговых ценных бумаг на базе такого рода малоактивного имущества, позволяет ускорять оборот общественного капитала в целом, получать дополнительный доход, расширять рынок и его возможности.

С другой стороны, процесс секьюритизации в мировой экономике подразумевает кроме перевода актива из неликвидной формы в ликвидную и перераспределение рисков, связанных с этим активом и сопровождается определенной процедурой, результатом которой являются ценные бумаги, эмитированные специфическим эмитентом под обеспечение данного актива. Участниками данного процесса являются, как правило, ссудозаемщик, банк, выдающий кредит, и специализированный эмитент, выпускающий ценные бумаги под обеспечение указанного кредита. При этом банк-кредитор передает риск невозврата кредита со своего баланса на баланс специализированного эмитента, а финансовые ресурсы, полученные в результате размещения ценных бумаг, направляются на рефинансирование банка-кредитора. На сегодняшний день секъюритизация особенно активно идет в США.

Другой специфической функцией является дезинтермидация – устранение посредников. На мировых финансовых рынках все шире применяются инструменты и процедуры торговли, упрощающие доступ мелким и средним инвесторам. Эта общая тенденция включает в себя две структурные тенденции, создание новых инструментов и изменение структуры участников рынка ценных бумаг и выполняемых ими функций, которые будут рассмотрены в параграфе 2.3.

Кроме перечисленных общепризнанных тенденций развития рынка ценных бумаг, в качестве тенденции необходимо отметить процесс создания сложных структурированных продуктов, призванных удовлетворять оригинальные потребности индивидуальных клиентов.

При этом инвестиционные компании как создают сложные цепочки, состоящие из стандартных инструментов с уникальными параметрами и в уникальной последовательности исполнения, так и предлагают рынку новые инструменты.

Подводя итоги сказанному в данном параграфе, отметим, что общие тенденции дают нам представление об изменениях на рынке ценных бумаг относительно других рынков или всего мирового рынка, в свою очередь, разделяясь на общерыночные и специфические. Из общерыночных, тенденциями, являющимися особенно характерными для нашего века, на наш взгляд, являются компьютеризация – бурное развитию IT-технологий и не менее стремительное внедрение их в повседневную практику инвестиционно-банковской деятельности, а также глобализация, способствующая интернационализации мирового рынка. Появление сети интернет, во многом снивелировало значение фактора географической удаленности клиентов от центров оказания финансовых услуг, а также сократило до минимума размеры начального капитала, с которым клиент может войти в рынок, сделав доступным весь спектр финансовых инструментов мелким и средним инвесторам, в том числе и физическим лицам.

Из специфических, особого внимания заслуживает секъюритизация, явление сложное и многогранное, относительно новое, в том числе и для российского рынка.

2.3 Основные структурные тенденции МРЦБ

Структурные тенденции развития – это тенденции развития, относящиеся к тем или иным частям рынка ценных бумаг. Это как бы внутренние тенденции развития данного рынка. Отдельные части (сегменты) рынка ценных бумаг всегда развиваются неравномерно и в некоторой степени обособленно друг от друга. Более быстрое развитие одной части рынка, когда оно обнаруживается, подстегивает необходимость ускоренного развития других его частей и т.д. Структурные тенденции развития рынка призваны выравнивать уровни функционирования одних его частей относительно других, в противном случае, возникает эффект «слабого звена», которое будет сдерживать развитие системы в целом.

В этом смысле структурные тенденции являются самыми практическими и одновременно самыми относительно краткосрочными тенденциями развития. Они не могут продолжаться достаточно долго, в виду того, что растягивание процесса совершенствования рынка на многие годы не соответствует общим интересам участников рынка, поскольку это противоречит их целям скорейшего (в пределах собственной активной жизни) обогащения, а также в силу быстрого технического и научного прогресса.

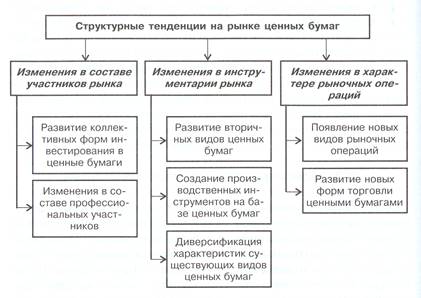

Наиболее существенные внутренние направления развития рынка ценных бумаг отображены на схеме (рис.1).[8] Рассмотрим ее подробнее.

Рис 1. Структурные тенденции МРЦБ

Изменения в составе участников рынка ценных бумаг имеют два направления:

1. Развитие форм коллективного участия на рынке ценных бумаг, что проявляется прежде всего в возникновении и развитии институциональных инвесторов, которые представлены инвестиционными фондами, страховыми организациями, организациями медицинского страхования, различного рода пенсионными фондами, банковскими структурами и др.;

2. Изменения в составе профессиональных участников самого рынка ценных бумаг. Данного рода изменения идут сразу в нескольких направлениях:

дальнейшая специализация видов профессиональной деятельности. Профессиональная деятельность может разделяться на самостоятельные ее виды, которые прежде существовали в единстве. Самый последний такой пример – это выделение как особого рода подвида профессиональной деятельности в качестве брокера или дилера деятельности финансового консультанта на рынке ценных бумаг (оказание эмитенту услуги по подготовке проспекта ценных бумаг);

стирание различий между какими-то видами профессиональной деятельности. Классический пример такого рода изменений – это стирание различий между профессиональной деятельностью по ведению реестра ценных бумаг и депозитарной деятельностью. В условиях, когда ценная бумага все более дематериализуется, когда ее бездокументарная форма становится преобладающей, различия между ее формами учета стираются, а функция «физического» хранения ценной бумаги отмирает вообще;

отмирание некоторых видов профессиональной деятельности. Например, развитие электронных форм прямой торговли между участниками рынка свидетельствует о том, что, возможно, в будущем посредническая торговая деятельность на рынке ценных бумаг может либо совсем исчезнуть, либо она примет какие-то совершенно новые формы, отличные от существующих в настоящее время;

концентрация и централизация среди профессиональных участников. Эта тенденция на рынке ценных бумаг проявляется в укрупнении (по числу работников, капиталов, филиалов и т.п.) организаций профессиональных посредников и в сокращении их количества, включая число функционирующих в каждой стране фондовых бирж. Организации профессиональных посредников становятся все более мощными по размерам собственного капитала и привлекаемым капиталам своих клиентов; их филиальная сеть развивается не только внутри своей страны, но и выходит за ее пределы; они превращаются в многофункциональные структуры, предоставляющие все более широкий спектр услуг участникам рынка. В то же время идет непрерывный процесс их слияния, как между собой, так и со структурами других финансовых рынков и банковскими структурами.

Изменения в инструментарии рынка связаны с дальнейшим развитием рынка, с потребностями во все новых видах инструментов рынка ценных бумаг.[9] В обобщенном виде сегодня на мировом рынке имеют место следующие тенденции развития самих ценных бумаг:

создание вторичных ценных бумаг, т.е. представляющих права на исходные ценные бумаги. Например, депозитарные расписки или фондовые варранты на акции, опционы на облигации, облигации, обеспечиваемые пулом закладных ценных бумаг и т.п.;

диверсификация характеристик имеющихся ценных бумаг, создание все более «экзотических»

9-09-2015, 02:38