Более 60% внутреннего спроса формируется энергетическим машиностроением, из них 15 тыс. т. – АО ИСТА (г. Днепропетровск)

Однако, учитывая общую ситуацию в украинском машиностроении, о которой речь шла выше, можно предположить, что потребление свинца и цинка в Украине не превысит в среднесрочной перспективе существующие показатели.

2.3 Международный рынок алюминия

Современную промышленность нельзя себе представить без широкого использования легких металлов – алюминия, магния, титана.

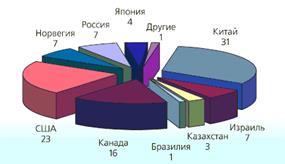

Алюминий стал символом технологий второй половины XX в. Ежегодно в мире добывается более 20 млн т алюминия, производства его организованы в 70 странах мира (рис. 2.3.1.).

Главными секторами, определяющими мировой спрос на алюминий, являются стройиндустрия, упаковка, общее машиностроение, авиакосмическая отрасль, автомобилестроение и энергетика. В упаковке используется в основном фольга и тонкий прокат для банок, в стройиндустрии – легкие конструкции. Применение алюминия в автомобилестроении позволяет повысить прочность и снизить массу машины при сохранении размеров (последнее дает значительную экономию на топливе).

Рис. 2.3.1. Доли стран-производителей алюминия в 2003 г. [6, c 21].

В авиакосмической отрасли алюминий – основной конструкционный материал: фюзеляж самолета примерно на 80% состоит из алюминия, а для производства, например, одного Боинга-747 необходимо около 75 т первичного алюминия. В мире сейчас примерно 5,3 тысячи крупных воздушных судов и несколько тысяч легких самолетов и вертолетов, причем в первом десятилетии XXI в. прогнозируется увеличение спроса на воздушные суда примерно на 60%.

Алюминий также используется в энергетике в высоковольтных линиях электропередачи, при строительстве зданий в зонах потенциальных землетрясений, при производстве высокоскоростных поездов и судов. Из алюминия производится примерно 50% посуды.

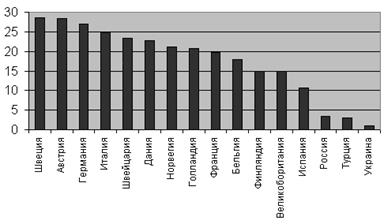

Потребление алюминия на душу населения относится к числу обобщающих характеристик состояния экономики, ее производственного аппарата. Потребление алюминия на душу населения в Европе показано на (рис. 2.3.2.). Оказывается, этот показатель может выполнять и роль одного из индикаторов, по абсолютной величине которых можно судить об уровне жизни населения. Высокий уровень жизни в США, например, обусловлен самым высоким в мире производством валового национального продукта на душу населения, которое в свою очередь связано, в частности, с широким использованием в экономике алюминия (31,3 кг на душу населения). При этом совсем не обязательно, чтобы производство первичного алюминия осуществлялось в данной стране: Япония, потребляющая на душу населения 34 кг, живет на импортном алюминии (2,8 млн т/г.); США ввозят алюминия на 1,5 млн т больше, чем вывозят.

Рис. 2.3.2. Потребление алюминия по странам Европы в 2000 г., кг/чел. [6, c 22]

Прямая связь двух показателей – ВНП и потребления алюминия на душу населения – не является случайной. Дело в том, что алюминий оказался тем материалом, который с момента своего появления в промышленных объемах благодаря своим конструкционным и эксплуатационным качествам стал постоянно действующим фактором технического прогресса и в конечном итоге повышения эффективности экономики.

После того как в 1993 г. мировые запасы алюминия выросли почти до 5 млн. т, цена 3-месячных контрактов на Лондонской бирже металлов в ноябре того же года достигла 10-летнего минимума – 1 040 дол/т. Представители Европейского координационного совета, США, Канады, Норвегии, Австралии и России вынуждены были в мае 1994 г. подписать «Меморандум о взаимопонимании» о добровольном ограничении производства и продаж алюминия. Наступившее в то же время оживление производства в США, Японии и странах ЕС наряду с предпринятыми мерами по снижению производства привели к росту цен и стабилизации ситуации на рынке алюминия.

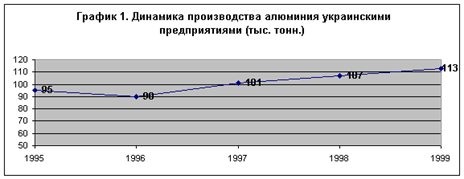

Динамика производства в украинской цветной металлургии в целом, и в алюминиевой промышленности в частности, демонстрирует стабильную тенденцию к росту (см. График 1) [1].

Значительные объемы производства обеспечиваются, главным образом, за счет работ по толлинговым схемам (на давальческом сырье). В такой ситуации украинская алюминиевая отрасль реализует большинство выпускаемой продукции на внешних рынках сбыта.

Алюминиевая промышленность Украины представлена Николаевским глиноземным заводом, Запорожским алюминиевым комбинатом и совместным испано-украинским предприятием «Интерсплав». Общие мощности этих предприятий составляют в год: глинозема – 1,2 млн. тонн; первичного алюминия со сплавами на его основе – 110 тыс. т; вторичного алюминия и сплавов на его основе – 165 тыс. т; строительных профилей – 15 тыс. т. В качестве сырья заводы используют также импортные бокситы и лом алюминия. [1].

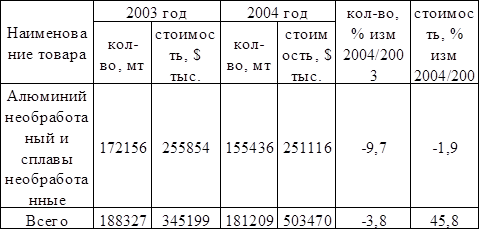

В 2004 году такие предприятия, как ОАО «Запорожский алюминиевый комбинат», СП «Интерсплав» и ООО «Запорожский завод цветных сплавов», увеличили объемы производства продукции на 5–8% по сравнению с аналогичным показателем 2003 г. Общеукраинский объем производства алюминия и алюминиевых сплавов в 2004 г. составил около 270 тыс. т. (см. таб. 2). Однако, если говорить о развитии внутреннего рынка потребления, что до 90% алюминиевого продукта украинского производства сегодня поставляется на экспорт.

Таблица 2. Экспорт алюминиевой продукции из Украины в 2004 г.

Производством вторичного алюминия и его сплавов занимаются также предприятия АО «Обимет» и АО «Укргермет» (Харьков).

В 1990-х годах отраслями промышленности Украины в среднем за год использовано 464,2 тыс. т. алюминия. Внутренний спрос на алюминиевую продукцию в 1990–96 гг. снизился с 464 тыс. т до 360 тыс. т. В то же время спрос вырос в строительной отрасли (с 164 до 275–280 тыс. т), авиакосмической индустрии (с 25 до 52 тыс. т), производстве упаковочных материалов. [1].

На внутреннем украинском рынке основные потребители алюминиевых сплавов – предприятия автомобильной и авиационной промышленности, Харьковский завод им. Малышева (Харьков).

Потребителями николаевского глинозема являются алюминиевые комбинаты группы «Русский алюминий» (Россия). Одним из крупных украинских потребителей алюминиевого листа, производимого АЗОЦМ является АО «Норд» (Донецк).

В настоящая время авиационно-космическая отрасль машиностроения Украины находится в стагнации. Крупным инвестиционным проектам в отрасли (таким как производство самолетов АН-70) пока не удается осуществиться в полную мощность. Это обусловливает низкое потребление алюминиевого проката предприятиями авиационно-космического сектора.

Относительно стабильным, но малоприбыльным рынком сбыта остается производство бытовой техники. Так донецкое АО «Норд» стабильно закупает у украинских алюминиевых производителей прокат для производства холодильных камер.

Основным игроком на рынке алюминия является компания «Украинский алюминий» – дочерняя структура «Русского алюминия». Компания «Украинский алюминий» владеет 75,4% акций предприятия. Сбытовая политика предприятия во многом зависит от объема закупок глинозема заводами «Русского алюминия».

Компания «Украинский алюминий» попросила власти Украины разрешить НГЗ не увеличивать производство глинозема в 2001 году до 1,3 млн. тонн глинозема в год, что было обязательством «Украла» при покупке 30% акций НГЗ (еще по договору купли-продажи покупатель должен был к 2002 году отказаться от толлинга и начать строительство алюминиевого завода мощностью 200 тыс. тонн в год). В связи с этим «Украл» отозвал свое прежнее обращение относительно продления разрешения на использование толлинговых операций. Итак, на данный момент инвесторы НГЗ просят правительство Украины разрешить заводу производить не более 1,1 млн. тонн глинозема в год (в связи с плохой конъюнктурой на мировом рынке алюминия).

К тому же «Украинский алюминий» не торопится выполнять еще одно, основное, предприватизационное обязательство – построить новый алюминиевый завод. Владельцы НГЗ проявляют активность не столько в строительной, сколько в информационной сфере-то участок под застройку приобретен, то начата разработка проекта. Фактических же данных о продвижении строительства нет. В 2002 году Укралу также удалось добиться на правительственном уровне отмены пункта инвестиционного соглашения, предусматривающего строительство в Украине алюминиевого завода до 2004 года. Все эти факты свидетельствуют о значительном лоббистском потенциале «Украинского алюминия», позволяющего компании чувствовать себя комфортно на украинском рынке.

Другим крупным игроком на рынке является испанская компания Remetal. Эта компания владеет пакетами акций АОЗТ «Интерсплав» и СП «Обимет».

Крупнейший украинский производитель алюминия – Запорожский алюминиевый комбинат контролируется украинским банком «Финансы и кредит».

2.4 Международный рынок титана и магния

Титан – один из важнейших материалов новой техники. Его сплавы характеризуются высокой прочностью, небольшой плотностью, высокой стойкостью против коррозии и эрозии в морской воде и некоторых агрессивных средах. По удельной прочности титан не имеет соперников среди промышленных металлов. Он всего в полтора раза тяжелее алюминия, но зато в шесть раз прочнее. Титан – очень твердый металл: он в 12 раз тверже алюминия, в 4 раза – железа и меди. Количество титана в земной коре в несколько раз превышает запасы таких металлов, как медь, цинк, свинец, золото, серебро, платина, хром, вольфрам, ртуть, молибден, висмут, сурьма, никель, олово, вместе взятых.

Титановые сплавы используют в авиа- и ракетостроении, энергомашинострении, судостроении, химической промышленности и других областях. В химической промышленности применяют также титановые трубопроводы, насосы, реакторы, которые в агрессивных средах значительно превосходят по стойкости изделия из других металлов. В вакуумной технике используется способность титана поглощать газы.

Титановые концентраты применяются прежде всего для получения пигментного диоксида титана. Спрос на пигментный диоксид обусловлен ростом объемов строительства, машиностроения, производства товаров народного потребления и других отраслей экономики, продукция которых требует нанесения стойких покрытий. В экономически развитых странах на эти цели расходуется до 90~95% ТiO2.

Металлургическое направление использования титановых концентратов предполагает производство титановой губки, из которой, в свою очередь, получают металлический титан, его сплавы и прокат.

Производство титана требует современных технологий и дорого оборудования. Поэтому его выпуск под силу только промышленно развитым странам. В число производителей входят Россия, США, Япония, Англия, Германия, Италия и Франция.

Производство титана имеет наибольший потенциал по развитию в цветной металлургии Украины. В стране имеется полный производственный цикл этого металла: начиная от развитой индустрии по добыче титансодержащих руд, заканчивая производством готовой продукции на его основе. Титановое производство в Украине отличается большой зависимостью от внешних рынков. Причина – наличие гигантского потенциала по производству первичного титанового сырья (губки) при отсутствии мощностей литья и проката, спрос на которые в 1996 г. составлял соответственно 2 тыс. т и 20 тыс. т и удовлетворялся в основном за счет импорта.

Лидер по производству титана в Украине – Запорожский титаномагниевый комбинат (Запорожье) производил 18 тыс. тонн титановой губки или 20% всего союзного производства титана. СССР, в свою очередь, выпускал почти половину титановой губки в мире. Однако в связи с развалом оборонно-промышленного комплекса, являвшегося основным потребителем этого металла, производство губчатого титана на ЗТМК было остановлено в конце 1993 года. С 1994 года за счет средств госбюджета на комбинате было начата реконструкция производства титановой губки по старой, существовавшей до этого момента, технологии. Ежегодная мощность по производству титановой губки составила 6250 тонн. Выпускаемая губка не используется для производства конструкционного титана. Сырьем для производства титановой губки служит ильменитовый концентрат, поставляемый Иршанским государственным горно-обогатительным комбинатом (Иршанск, Житомирская обл.) и Вольногорским государственным горно-металлургическим комбинатом (Вольногорск, Днепропетровская обл.). Добыча ильменитовых руд осуществляется на шахтах Малышевского, Стремигородского, Лемненского и Валки-Гацковского местрождений. Также имеются планы начать разработку Междуреченского местрождения. Заинтересованность в этом проекте высказали американские инвесторы.

Положительный баланс ЗТМК достигается исключительно за счет продаж полуфабрикатов не основной специализации – магния, ванадия, скандия и фтора. Сырье для ЗТМК поставлял Вольногорский ГОК и Самотканское месторождение (Днепропетровская область).

При проектной мощности основного производителя губчатого титана, ПО «Запорожский титаномагниевый комбинат» (ЗТМК), в 20 тыс. т. в 1996 г. на внутренний рынок предложено не более 500 т. Внутренний спрос на титановую продукцию в 1991–96 гг. формировали в основном предприятия химического машиностроения и аэрокосмической промышленности (62% и 25% соответственно). Критический уровень внутреннего потребления – 42 тыс. т., из них 15 тыс. т. пришлось на ВПК. Основными потребителями титановой металлопродукции в Украине до недавнего времени были ПО «Южмаш», Сумской и Бердичевский заводы химического машиностроения, ПО им. Малышева и другие. Очевидно, тем не менее, что В этой связи перспектив роста внутреннего потребления титановой продукции в Украине нами не прогнозируется.

ЗТМК практически полностью экспортирует производимую титановую губку, выручая от ее реализации около $25 млн. в год. В состав ЗТМК входит Северодонецкий химико-металлургический завод. За первый квартал текущего года ЗТМК увеличил производство титановой губки на 9% по сравнению с аналогичным периодом минувшего года.

Основным потребителем продукции комбината является аэрокосмическая отрасль и самолетостроение. Однако в связи с кризисным состоянием данных отраслей, внутреннее потребление титаномагниевой продукции находится на очень низком уровне.

Переделом титановой губки в товарный титан в Украине помимо ЗТМК занимаются еще два предприятия: АО «ФИКО» (Киев) и опытное производство Института титана. Производственные мощности «ФИКО» составляют около 2,5 тыс. тонн в год, при этом завод производит и конструкционный титан. Используемое сырье – губчатый титан российского производства и титановые отходы. [1].

Титановые марки стали выпускает также Алчевский металлургический комбинат.

По технологическим причинам производство титана неразрывно связано с производством магния.

С начала промышленного производства магния его потребляла практически одна отрасль – оборонная (прежде всего американская). Но с 60-х гг. магнием заинтересовались и гражданские потребители, поскольку он обладает удивительными свойствами. В сплавах этот металл более стоек к нагрузкам и агрессивным средам, чем его основной конкурент алюминий. И самое главное, магний в полтора раза легче. Популярность магния сдерживалась его относительной редкостью в рудах (по сравнению с тем же алюминием) и технологической сложностью изготовления сплавов и литья готовых изделий. Инженерный прорыв произошел в последние годы, когда в отдельных марках автомобилей удалось использовать до 122 кг магния (например, в Ford P2000 используется 103 кг). В то время как до этого в изделиях в среднем использовалось всего 2 кг.

Магний используется не только для производства магниевых отливок и алюминиевых сплавов, применяемых в различных отраслях промышленности (строительство, авиастроение, пищевая и т.п.). Он является основным восстановителем при рафинировании циркона и титана, применяется для обессеривания при производстве стали (рис. 2.4.1).

Общемировое потребление магния растет завидными темпами примерно на 8–10% в год, что делает данный рынок чрезвычайно перспективным. При этом цены на мировом рынке снижаются. Причиной тому является опережающий рост мощностей по производству магния (рис. 2.4.2).

Рис. 2.4.1. Области применения магния [6, c28]

Рис. 2.4.2. Профицит магния на мировом рынке, тыс. т [6, c 28]

Стремительный рост мирового производства был спровоцирован Китаем. Эта страна построила большое количество заводов в тот период, когда цены достигали 4 тыс. дол/т. В результате переполнения рынка началось снижение цен (рис. 2.4.3.), которое привело к тому, что предприятия с относительно высокой себестоимостью вынуждены были прекратить производство магния.

Китай производит самый дешевый в мире магний. Это объясняется наличием дешевого сырья и использованием устаревшей, но малозатратной технологии.

Рис. 2.4.3. Производство магния по странам [6, c 29]

На Украине магний выпускает все тот же ЗТМК. Основная его часть используется на технологические потребности самого комбината при производстве титана. Производство магния имеется также и на концерне «Ориана», однако оно нуждается в реконструкции. Оба предприятия испытывают дефицит магниевого сырья – бишофита, в связи с чем планируется освоение Новоподольского (Черниговская область) и Полтавского месторождений. Государственное предприятие «Запорожский титаномагниевый комбинат» является единственным в Украине производителем металлического губчатого титана, а также изделия из титана, магния, германия и кремния).

3. Конъюнктура рынка цветного металла на Украине

«Оранжевая революция», наделавшая много шума в секторе черной металлургии, практически не коснулась цветной отрасли. Только в марте местные чиновники взялись проверять Запорожский алюминиевый комбинат (ЗАЛК). Выполнение, точнее невыполнение, инвестиционных обязательств по нему, позволило поставить вопрос о переприватизации комбината. Однако новое правительство отказалось иницировать процесс пересмотра прав собственников ЗАЛКа. РУСАЛ оказался среди «священных и неприкасаемых» компаний, как на Украине, так и в России.

Неужели дела в цветной металлургии Украины настолько хороши, что там не нужны никакие перемены? Похоже, нет, поскольку ряд скандальных публикаций в украинской прессе заставил в этом усомниться.

Во времена СССР Украина была лидером в производстве многих цветных и редких металлов. Главной ее специализацией были привязанные к богатым источникам сырья полные циклы производства титана, кремния, магния и никеля. По их производству Украина ранее входила в первую десятку мировых производителей. Заметно было ее производство алюминия и меди, а также группы редких металлов (особенно – германия, скандия и ртути), а также полуфабрикатов урана и циркония.

После распада СССР грянул кризис потребления цветных металлов и изделий из них. В целом по цветным металлам в несколько раз, а по некоторым – в десятки и сотни раз. Это объясняется следующим рядом факторов:

1) отрасль развивалась исключительно в рамках общесоюзного промышленного комплекса;

2) цветная металлургия Украины обслуживала преимущественно потребности единого военно-промышленного комплекса СССР и вместе с ним пожинала плоды его распада;

3) медленно и с ошибками проходила структурная перестройка отрасли применительно к новым условиям внутреннего и внешнего рынка.

В те же годы стремительно вырос экспорт цветных металлов. Из Украины вывозили все цветные

9-09-2015, 01:31