С огромным опозданием (когда было вывезено практически все), в 2000 году, Верховная Рада приняла Закон «О металлоломе», попытавшись упорядочить экспорт цветного сырья. Однако и далее вывоз цветных металлов заметно не сократился и не «упорядочился»: многие заводы стали производить из лома низкокачественные полуфабрикаты (по сути дела замаскированный лом) на экспорт. Согласно статистическим данным, только сплавов на основе лома алюминия с 1999 по 2003 годы вывозилось почти вдвое больше, чем реально производилось в стране.

Более того, экспортеры быстро научились извлекать дополнительные доходы при экспорте цветных метизов. «Объем НДС, который был необоснованно вымыт из государственной казны посредством продажи цветных металлов, исчисляется сотнями миллионов гривен. И если мне скажут, что в отрасли процветает жульничество и воровство, я при всем желании не смогу доказать обратное, так как это очевидно», – сообщил бывший замминистра Министерства промышленности Григорий Осауленко, курировавший цветную металлургию Украины с 1986 по 1997 г.

В результате за десять лет реальное производство первичных цветных металлов на Украине пришло в упадок. Причем особо встревожил специалистов спад в кремниевом и титановом производстве – высокотехнологических секторах цветной металлургии.

Сейчас получилось, что практически ни по одному виду цветных металлов в Украине нет замкнутого цикла производства – от сырья до готовых металлоизделий. Цветная металлургия и ее посредники уже переориентированы на экспортный сбыт сырьевой или полусырьевой продукции.

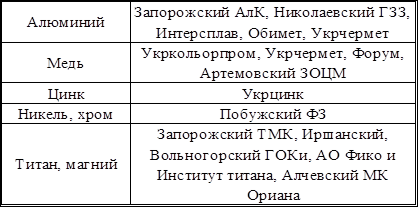

А отрасль эта в Украине остается немалой. Статистика говорит о том, что по итогам 2004 года в цветной металлургии страны насчитывалось более 70 предприятий различной формы собственности, на которых работало более 50 тыс. человек (см. таб. 3.1.).

Таблица 3.1. Основные предприятия цветной металлургии Украины

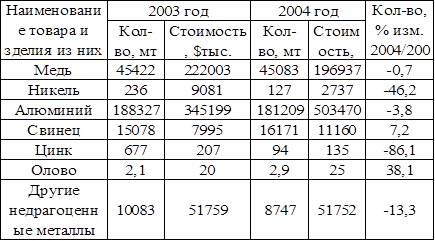

Объемы производства основной продукции цветного металла за 2004 год выглядят следующим образом (таб. 3.2.).

Таблица 3.2. Основные показатели по цветной металлургии Украины (тыс. тонн) за 2004 год

Цифры, скажем прямо, совсем не впечатляют. Только одно сравнение: в 1990 году на Украине было произведено 149 тыс. тонн медной продукции, что на 230% больше уровня производства 2004 года (65 тыс. тонн).

Производственные фонды цветной металлургии Украины стремительно устаревают, их амортизация оценивается на 50–60% и более процентов из-за хронического недостатка инвестиций.

Кроме того, стремительно нарастают проблемы обеспечения отрасли сырьем.

Однако, при выгодной коньюктуре мирового рынка, Украина продолжает оставаться заметным экспортером ряда цветных металлов (рис. 3.1.).

Рис. 3.1. Общий объем экспорта цветных металлов в Украине в 2004 г.

Среди наиболее заметных проектов модернизации по отрасли можно назвать запуск мощностей по производству катодной меди. «Панком-Юн» и Запорожский завод цветных сплавов осуществили эти проекты на условиях собственного финансирования и привлечения инвестиций.

Общей проблемой алюминщиков и особо – медников Украины является сырьевой вопрос. Он явно усугубляется дефицитом вторичного сырья. Установленные мощности по переработке лома не просто значительно превышают годичные объемы его заготовки, а чаще ориентированы на экспорт.

Интересной производственной цепочкой цветной металлургии и технологичных отраслей в целом, является производство кремния. Не технического кремния и ферросилиция по которым позиции Украины остаются неплохими (годовой производство около 200 тыс. т). Речь идет о высокочистом полупроводниковом кремнии – ключевом сырье для создания огромной гаммы электронных приборов.

Во времена СССР, Украина, владеющая залежами неплохого кварцевого сырья и полной технологической цепочкой производства чистого кремния (от кварцита до полупроводниковых пластин), выпускала 70% поликисталлического, около 55% – монокристаллического кремния и более 80% полупроводниковой продукции всей страны.

Однако с 90-х гг. отрасль, оставшись без заказов ВПК СССР, начала сворачиваться. На мировом рынке, ввиду недостаточной конкурентоспособности, большая часть ее продукции также не нашла спроса. Сообщалось, что за десятилетие в целом по Украине объемы производства монокристаллического кремния уменьшились в 5,5 раза, а поликристаллический кремний перестал выпускаеться вообще. Кроме того, в настоящее время в Украине полупроводниковый кремний производится преимущественно уже из импортного сырья и лома. Наиболее распространена схема использования давальческого сырья, т.е. толлинг.

Прекращение выпуска кремния на Запорожском титано-магниевом комбинате в 1998 году далее, по цепочке, остановило и Донецкий химико-технологический завод. А былые потребители продукции – Светловодский завод чистых металлов и киевский завод «Квазар» перешли на переработку сырья из Германии, Швейцарии, Италии. Кремниевое производство ЗТМК (сейчас «Завод полупроводников») стоит и ясных перспектив сбыта не имеет.

Имея 20 лет назад почти 7% мирового производства полупроводникового кремния Украина ныне снизила свои показатели более, чем на порядок. А его мировой рынок тем временем вырос более, чем вдвое (до 25 тыс. т в год). Причем при блестящих дальнейших перспективах.

О восстановлении украинских показателей речь уже не идет (аналогично титану). Обсуждаются «неразрешимые» организационные проблемы и минимальные шаги по росту этого производства. И вновь менеджеры и чиновники говорят о недостатке инвестиций.

Честнее сказал бывший куратор цветмета от Минпромполитики Григорий Осауленко: «…для обеспечения рентабельности этого механизма даже не нужно инвестиций – необходимо просто допустить профессионалов к управлению предприятиями…»

Украина сократила импорт цветных металлов в страну. В основном, осуществлялись поставки полуфабрикатов, при том, что сама Украина экспортирует готовые изделия из цветных металлов.

Показательна ситуация с алюминием, тем более что доля его импорта на внутреннем рынке не дотягивает и до 17%. Алюминиевая группа металлов, вместе с медной, никелевой и цинковой, лидируют по объемам импорта и на их долю приходится почти 93% всего импорта цветных металлов. Всего в первом квартале 2009 г. было импортировано 15 тыс. тонн цветмета на сумму равную 43,7 млн. долларов. Для сравнения, за аналогичный период прошлого года импорт составил 23,3 тыс. тонн на 62 млн. долларов.

Более всего в 2009 г. снизился объем импорта товаров медной (62,4%), цинковой (41%) и никелевой групп (27,3%). В то же время увеличился импорт свинца и изделий из него (4,2%), а также олова (105%). И все же наибольшим спросом среди зарубежной продукции пользовались медные сплавы и провод; алюминиевый провод, лист и лента; необработанный никель и цинк.

При всем этом Украина умудряется оставаться государством-экспортером цветных металлов. Так, в первом квартале внешнеэкономическое торговое сальдо по группе цветных металлов сводилось в пользу Украины с положительным балансом в 98 млн. долларов, даже несмотря на то что в этом году объем экспорта снизился на 28%. Основой украинского «цветного экспорта» остается медно-алюминиевая продукция, доля которой в общем объеме экспорта достигает 80%, хотя в объемных показателях в первом квартале текущего года, по сравнению с аналогичным периодом прошлого, их экспорт снизился почти на треть.

Украина вывозит за рубеж больше, чем ввозит, два металла: медь и алюминий. Экспорт же изделий из никеля, свинца, олова и цинка в сумме не превышает 1% всего национального экспортного потенциала. Основную экспортную группу товаров из меди составляют нерафинированная медь в слитках, медные сплавы и рафинированная медь, операции с которой, при минимальном объеме внутреннего потребления, напоминают реэкспорт (такую медь, кроме Артемовского завода по обработке цветных металлов, никто не производит). Среди алюминиевой группы металлов за рубежом пользуется спросом «украинский» первичный алюминий и алюминиевые сплавы в чушках. [10].

Цветмет Украины безусловно жив, но не вполне здоров. Проблем в отрасли к настоящему времени скопилось немерено. Представители ее в один голос утверждают, что их можно было бы избежать при наличии соответствующего уровня руководителей в Минпромполитики.

На саммите Металл-форум «Украина 2004» звучали мнения, что в отрасли необходимо сформировать единый орган, наподобие ПХО «Металлургпром», который будет контролировать экономическую и хозяйственную деятельность на государственных предприятиях цветной металлургии.

Фактически пример цветной металлургии Украины вновь демонстрирует неэффективность работы госпредприятий (если это не монополия) в рыночных условиях. Полуприватизация и полукапитализм всегда приводят на них к схожим результатам: к окружению производства частными компаниями, «высасывающими» всю прибыль и оставляющими производство без инвестиций.

Эффективность такой отрасли – понятие слабое. Но каждое ее предприятие, каждый холдинг легко проверяется рынком. Перспективы он определит сразу, на этапе приватизации любого завод.

Заключение

Конъюнктура мирового рынка диктует биржевые цены на цветные металлы. Фундаментально баланс спроса и предложения цинка – а фактически производства и потребления металлов – определяет котировки, в том числе и на украинскую металлопродукцию, т. к. рынок цветного металлопроката в Украине практически неотделим от мирового.

Однако порой динамика изменения цен на металлы носит спекулятивный характер, особенно учитывая физические запасы на складах биржи lme. Прогноз цен в аналитике мирового рынка существенно расходится с действительностью.

Фактически, ни одно крупное экспертно-аналитическое агентство не смогло спрогнозировать резкий рост, а затем и падение основных котировок на цветные металлы. В текущих прогнозах аналитиков всегда есть существенные расхождения – от дальнейшего роста цен до их значительного снижения. Тем не менее, есть высокая степень корреляции между уровнем складских биржевых запасов основных цветных металлов и биржевыми котировками на наличный рафинированный металл.

Также известно, что текущие котировки на пять основных цветных металлов на ЛБМ (алюминий, медь, никель, цинк и олово), традиционно выраженные в долларах США, мгновенно реагируют на происходящие курсовые колебания американской валюты на мировом финансовом рынке.

В условиях полной зависимости внутреннего рынка цветных металлов и металлопроката Украины от мирового рынка необходимо спроецировать мировые тенденции на украинскую ситуацию.

Сегодня, когда со складов машиностроительных заводов вывезена даже медная и алюминиевая стружка, говорить о цветных металлах даже как-то неловко. Тем более что динамика цен на медь и алюминий за десятилетие изменилась в интересах потребителей (на медь, например, снизилась на четверть). Кстати снижение расценок на сырье никак не повлияло на его потребление, как и не увеличило реэкспортную мощь украинских трейдеров. Произошло это по нескольким причинам. Во-первых, внутреннее потребление диктует производство. А если касаться всего спектра цветных металлов, то наиболее активными потребителями цветных металлов сегодня являются производители кабельной и проводниковой продукции, для которых используется медь и алюминий. В остальных отраслях произошло снижение потребления в несколько раз.

«За последние десять лет уровень потребления большинства цветных металлов снизился более чем в пять раз. Например, только харьковские заводы раньше потребляли алюминия до 100 тыс. тонн в год, а теперь не более 12 тыс. тонн. Сегодня вся Украина потребляет не более 100–110 тыс. тонн этого металла».

Во-вторых, российские производители вытеснили украинские посреднические структуры с международных рынков цветных металлов. За время экономической перестройки украинские трейдеры не смогли создать с российскими предприятиями торговые дома или внешнеэкспортные СП, хотя возможности для этого донецкие, харьковские и днепропетровские компании имели.

В-третьих, украинские производители сегодня активно используют «законсервированный оборот» цветного металлолома внутри страны. Как известно, экспорт лома цветного металла практически запрещен, но зато хорошо налажен его внутренний оборот. С 2001 года, после принятия Верховной Радой Закона «О металлоломе», только специализированные металлургические перерабатывающие предприятия могут оформлять разрешения на экспорт сплавов и слитков из цветных металлов собственного производства. «Притом, что потребление лома цветных металлов в Украине минимальное, запрещение его вывоза за рубеж неразумно».

Импорт цветных металлов за последнее время, а значит, и зависимость от внешних поставщиков, резко сократился. В Украину поставлялись, как правило, полуфабрикаты, а экспортировались изделия из цветных металлов.

Главные проблемы производителей цветных металлов Украины – это стагнации отраслевых предприятий – потребителей цветных металлов, еще и налоговая база, которая затрудняет реинвестирование денежных средств. Из-за высоких налогов невозможно накопление средств, техническое перевооружение и соответственно выпуск конкурентоспособной продукции.

Список использованной литературы

1. Герасимчук И., Симонов К. Текущее и перспективное потребление металлов в России и Украине.

2. Глухова М.Н. Современный мировой рынок цветных металлов // Внешнеэкономический бюллетень, – 2000, 9.

3. Новицкий В.Е. Внешнеэкономическая деятельность и международный маркетинг. – К., 1994.

4. Сейфуллаева М.Э. Международный маркетинг: учебник для студентов вузов – Юнити-Дана-Москва 2004.

5. Фомченкова Л. журнал «Петербургский строительный рынок» 8 (92).

6. Юркова Т.И. Экономика цветной металлургии. Тексты лекций.

7. Журнал «Зеркало недели» №36 (411) 21 – 27 сентября 2002.

8. http://www.arsenal.dn.ua/article/20070401–1808.article. Информационный бюллетень МЭРТ РФ.

9.http://www.marketing.spb.ru/mr/industry/consuption_metal_02_7.htm

10. http://www.zn.kiev.ua

11.http://www.metalika.ua/articles/obzor-rynka-tsvetnykh-metallov-avgust-2009-g.html

12.http //www.metaltorg.ru Укрцветмет официальный сайт

13. http://wega-trade.com/education/stock/LME/

14. http://www.pulscen.ru/reviews/120511

9-09-2015, 01:31