Теперішній стан металургійного комплексу України характеризується технологічним відставанням у порівнянні з розвинутими країнами Європи та світу. Структура металопродукції недосконала, низька частка металу, тонкого листа, жесті, прокату з покриттям, гнутих профілів. Чорна металургія України відстає від світового рівня з багатьох причин, найважливішою серед яких було рішення центральних органів Радянського Союзу тридцятирічної давності, за якими були переадресовані інвестиції на розвиток лише східних і центральних підприємств Росії, що призвело до технічного та соціального відставання металургії Донбасу, Придніпров’я та Приазов’я, тому галузь потребує проведення модернізації та технічної перебудови виробництва, поліпшення структури металопродукції. На обладнанні з терміном служби вище нормативного виробляється 50% усієї металопродукції. Різко зросли питомі витрати енергоресурсів на виробництво металопродукції. За даними ВГО «Металургпром», для тонни чавуну Україна витрачає 534 кг коксу, що у 20% вище, ніж у Росії, й у півтора разу було вище, аніж у країнах Євросоюзу. Тому одним із головних завдань є енергозбереження. Процес реконструкції й модернізації основних фондів чорної металургії активізувався в Україні лише в 1998-2002 роках. Економічний експеримент у ГМК України з його пільговими режимами оподатковування дозволив вітчизняним металургам вийти з фінансової кризи й забезпечив підприємствам приплив фінансових ресурсів. Однак цього було недосить для проведення істотних змін у галузі. Іноземні інвестори також не поспішали вкладати кошти в невизначених економічних умовах, які спостерігалися в Україні у той період.

На сьогодні в металургійній галузі України відбуваються зміни пов’язані з модернізацією виробництва, використанням більш ресурсозаощаджуючих технологій та зростання рівня іноземних інвестицій в українському бізнесі. Найголовнішою подією було проведення реприватизації ВАТ «Криворіжсталь», 93,02% акцій якої в результаті було придбано компанією MittalSteelGermanyGmbH за 24 млрд. 200 млн. грн.; 4 млрд. з цих грошей були повернуті попереднім власникам, доля інших достеменно не відома. Крім того мають місце певні порушення договору з боку нових власників заводу. Але попри це ця подія є визначним кроком українського підприємництва, її наслідком стало перетворення Криворіжсталі на лідера української металургії з питомою вагою на українському ринку сталі 18,4% на I половину 2006 р. ВАТ «ММК ім. Ілліча» залишився на другому місці з відставанням у 0,9% (Таблиця 5). Іншою важливою подією стала ініціація завершення будівництва Криворізького гірничо-збагачувального комбінату окислених руд компаніями "Смарт-груп" і "Металлоинвест". КГЗКОР заснован на унікальній технології дроблення та збагачення окислених руд для вироблення залізорудної сировини. Для виготовлення окатишів буде використовуватись не магнетитові кварцити (як це прийнято в усьому світі), а гематитові руди, що раніше вважалися непридатними для збагачення і тому складувалися у відвалах інших збагачувальних комбінатів. У технології й полягає головна привабливість ГЗК для інвестора.

Таблиця 5. Виплавка сталі найбільшими українськими виробниками у І півріччі 2006 року

| Виробник | Січень | Лютий | Березень | Квітень | Травень | Червень | Разом І півріччя | Питома вага, % |

Міттал Кривий Ріг Стіл |

0,58 | 0,51 | 0,60 | 0,61 | 0,68 | 0,66 | 3,64 | 18,4 |

| ММК ім. Ілліча | 0,54 | 0,48 | 0,61 | 0,62 | 0,63 | 0,59 | 3,48 | 17,5 |

| Азовсталь | 0,48 | 0,40 | 0,44 | 0,43 | 0,49 | 0,48 | 2,72 | 13,7 |

| Запоріжсталь | 0,36 | 0,34 | 0,47 | 0,40 | 0,39 | 0,37 | 2,33 | 11,8 |

| ДМК ім. Дзержинського | 0,29 | 0,25 | 0,21 | 0,29 | 0,33 | 0,32 | 1,70 | 8,5 |

| Алчевський МК | 0,30 | 0,28 | 0,33 | 0,34 | 0,32 | 0,33 | 1,91 | 9,6 |

| Єнакіївський МЗ | 0,22 | 0,20 | 0,21 | 0,20 | 0,22 | 0,22 | 1,27 | 6,4 |

| Інші виробники | 0,47 | 0,39 | 0,46 | 0,46 | 0,51 | 0,51 | 2,80 | 14,1 |

| Разом | 3,24 | 2,85 | 3,34 | 3,35 | 3,59 | 3,48 | 19,85 | 100,0 |

Джерело: «Металл бюллетень. Украина»

Ще одним проявом розширення міжнародної інтеграції української металургії стала новина про об’єднання російського "Газметалла" з українським "Индустриальным союзом Донбасса", що дозволить створити компанію зі щорічним випуском 20 млн. т сталі та 40 млн. т концентрату. Крім того Україна може стати першою країною, яка розпочне консолідацію на світовому трубному ринку. Зараз між керівництвом російської Трубної металургійної компанії й українською компанією «Інтерпайп», яка належить Віктору Пінчуку йдуть активні переговори по злиттю і утворенню найбільшої трубної корпорації в світі.

Для переважної більшості країн основний збут продукції відбувається на внутрішньому ринку чи ринку щільно інтегрованої співдружності, як наприклад ЄС. У світі співвідношення між внутрішнім та зовнішнім продажем, змінюючись по регіонах, становить у середньому відповідно 80% та 20%. У випадку України драматизм ситуації полягає у зворотному співвідношенні, а саме: близько 85% прокату експортується і лише 15% споживається в середині країни. Крім того, питома вага галузі вструктурі сукупного вітчизняного промислового виробництва становить близько 30%, а в структурі загального експорту – близько 34% (Таблиця 6). Це призводить до небезпечної залежності української економіки від кон’юнктури на світовому ринку чорних металів.

Таблиця 6. Частка чорного металу у структурі українського товарного експорту

| вартість, тис. дол. США | вартість відносно попереднього року, % | питома вага в загальному обсязі, % | |

| 2002 | 5’366’647,68 | 107,83 | 29,89 |

| 2003 | 6’729’929,10 | 125,40 | 29,16 |

| 2004 | 10’768’277,10 | 160,00 | 32,96 |

| 2005 | 11’485’924,77 | 106,69 | 33,50 |

| 2006 | 13’051’225,80 | 114,00 | 34,00 |

Джерело: Державний комітет статистики України, www.ukrstat.gov.ua

Протягом останнього часу найбільш вдалим для українських металургійних підприємств був 2004 рік, чому сприяло зростання цін на світовому ринку через значнезбільшення попиту в Китаї. У 2005 році випуск основних видів продукції чорної металургії унатуральному вимірі залишився приблизно на рівні попереднього року (Таблиця 7), але фінансові показникидіяльності вітчизняних виробників погіршились. Це було пов’язано з низкоюзовнішньоекономічних та внутрішніх факторів, серед яких перетворення Китаю на чистогоекспортера сталі, що призвело до обвалу світових цін, зміцнення національної валюти, збільшення вартості сировинних ресурсів,транспортних перевезень тощо.

Таблиця 7. Структура основних видів продукції чорної металургії

| Види продукції чорної металургії | 2003 | 2004 | 2005 | Темп приросту | |

| 2004 до 2003, % | 2005 до 2004, % | ||||

| Чавун, млн. т | 29,5 | 31,0 | 30,7 | 5,08 | -0,97 |

| Сталь без напівфабрикатів, отриманих безперервним литтям, млн. т | 28,9 | 28,9 | 27,9 | 0,00 | -3,46 |

| Напівфабрикати, отримані безперервним литтям, млн. т | 8,7 | 10,5 | 11,4 | 20,69 | 8,57 |

| Прокат готовий чорних металів, млн. т | 22,5 | 23,2 | 22,7 | 3,11 | -2,16 |

| Труби великого і малого діаметрів, профілі пустотілі з металів чорних, тис. т | 2136 | 2127 | 2398 | -0,42 | 12,74 |

Джерело : Державний комітет статистики України, www.ukrstat.gov.ua

Під впливом суттєвого збільшення обсягів виробництва сталі в Китаї суттєвих змін зазнала географічна структура українського експорту. Питома вага країн Азійсько-Тихоокеанського регіону у структурі вітчизняного експорту металопродукції у І півріччі 2006 року зменшилась до 13,9% , проти 22,3% у відповідному періоді попереднього року. Як видно з наведеного малюнка (Рисунок 5), вітчизняні металургійні підприємства у січні-червні поточного року суттєво збільшили обсяги реалізації своєї продукції на Європейському та Американському ринках, чому сприяло набуття Україною статусу країни з ринковою економікою.

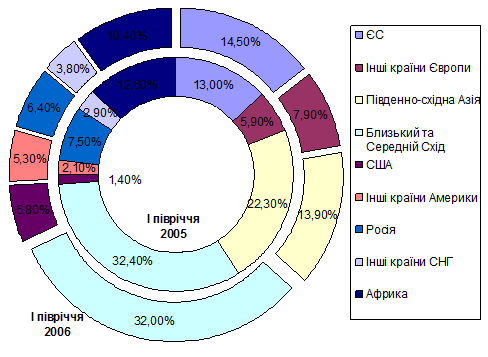

Рисунок 5. Структура українського експорту металопрокату у I півріччі 2005-2006 рр.

Джерело : Державний комітет статистики України, www.ukrstat.gov.ua

Найбільш гострою перед вітчизняними виробниками зараз постає проблема подорожання залізорудної сировини, природного газу та зменшення видобутку коксівного вугілля. Через обмеженість можливості імпортування коксівного вугілля над чорною металургією повиснула загроза зменшення об’ємів виплавки чавуна та сталі. Причиною дефіциту є зменшення видобутку через відсутність самої сировини. Єдиним виходом для металургійної галузі України є імпорт готового коксу з Китаю, який за два останніх роки у ціні впав майже до вартості самого коксівного вугілля. Восени 2006 року українські виробники залізорудної сировини підняли ціни на цю продукцію, що спричинило конфлікт на внутрішньому ринку й імпорт ЗРС з РФ та Бразилії. Зараз в Україні триває збільшення обсягів пробних поставок більш якісної бразильської руди, яка поступово заміщує і місцеву, і російську сировину. Однак у цілому за 2006 р країна скоротила імпорт ЗРС на 23%. Також Україна приєдналася до рішення Міжвідомчої комісії з міжнародної торгівлі щодо недоцільності антидемпінгових заходів проти імпорту ЗРС з РФ. Нині ціни на всю залізорудну сировину на внутрішньому ринку України знову переробляються у відповідність із світовими котируваннями. Це спричиняє нову хвилю конфронтації між виробниками ЗРС і її споживачами. Ще однією важливою проблемою підприємств чорної металургії в Україні подорожчання природного газу. Вирішенням цієї проблеми є технічна модернізація українських меткомбінатів, яка дасть змогу Україні скоротити споживання газу на 60%. Перехід на електрометалургійний спосіб виплавки сталі дозволить скоротити споживання з 1,32 до 0,12 млрд. м3 «блакитного палива». Попри це, лише 4% стали виплавляється электрометалургичним способом, тоді як у західної Європі цей показник становить 44%.

Чорна металургія належить до виробництва, яке при сучасній технології виготовлення металів сильно забруднює навколишнє середовище. Успішно вирішити екологічну про6лему у промислових районах – важливе регіональне, економічне i соціальне завдання. Для цього необхідно впроваджувати на підприємствах чорної металургії новітні очисні технології, що дають змогу звести до мінімуму промислові відходи i викиди в атмосферу, оздоровити місця надмірної концентрації металургійних підприємств, а також лімітний вплив природних факторів на розміщення о6'ектів чорної металургії у регіонах з порівняно високим рівнем заселення. Для забезпечення максимального очищення. стічних вод необхідно також застосовувати багатократну очистку води.

У зв'язку з вищезазначеним виникає одна з найголовніших проблем чорної металургії – неконкурентність на зовнішніх ринках та значна вартість продукції, що призводить до 'виштовхування' українських підприємств зі світових товарних ринків. Для подолання наведених проблем потрібно вжити таких заходів:

· встановити якнайтісніші зв'язки з вітчизняними підприємствами машинобудування, будівництва i транспорту, а також з іншими метало споживачами з метою детального вивчення нинішньої та перспективної потреб у різних видах металопродукції - з тим, щоб не допустити значного імпорту тих видів прокату, труб i металевих виро6ів, які українські підприємства спроможні виготовити самостійно;

· активно впровадити проникнення різних видів прокату, труб i металевих виро6ів на перспективні ринки збуту, до країн, які не становлять небезпеки з точки зору порушення антидемпінгових процесів, та їх закріплення там (для чого нео6хідні маркетинг, кваліфіковане представництво, реклама);

· у пошуках ринків з6уту головну увагу слід приділити країнам Південно-Східної Азії, що інтенсивно розвиваються (Таїланду, Гонконгу, Сінгапуру, Південній Кореї, Філіппінам, Індонезії), близько розташованим країнам (Туреччині, Ізраїлю, Єгипту, Ірану, Індії) та традиційним партнерам (Росії, іншим країнам СНД);

· систематично вивчати потреби внутрішнього i зовнішніх ринків збуту з тим, щоб своєчасно виготовляти різноманітні види прокату, труб i металевих виробів, конкурентоспроможних за своїми споживчими властивостями (надійністю, конструктивною міцністю, металомісткістю i новизною), цінами (скорочуючи питомі затрати на сировину, матеріали, енергію і водночас поступово з6ільшуючи витрати на заробітну плату, екологію, науку і амортизацію), товарним виглядом (приділяючи увагу якості оздоблення, захисним і декоративним покриттям, упаковці),

· розпочати кваліфіковане розроблення бізнес-планів для вирішення конкретних проблем, організації та розширення виробництва конкурентноспроможних видів продукції, що мали б гарантований збут, i вести пошук внутрішніх i зовнішніх інвесторів для фінансування робіт з реалізації бізнес-планів.

Зацікавленість металургійних підприємств України щодо цієї непростої роботи повинна стимулюватися відповідними пільгами на прибуток, який спрямовується на розвиток виробництва, впровадження досягнень НТП, використання винаходів, патентів i "ноу-хау" (тобто на використання інноваційного наро6ку).

Виходячи з усієї цієї інформації, можемо зробити висновки, про положення України на світовому ринку чорних металів:

1. Україна недоотримує значні кошти від експорту, оскільки норма прибутку від продажу напівфабрикатів є значно нижчою, ніж від реалізації готового прокату.

2. Експортуючи напівфабрикати і чавун, українські виробники підтримують сировинну базу конкурентів на ринках готового прокату.

3. Закріплюється спеціалізація на виробництві продукції початкової і низької переробки, що є найбільш енерго- та матеріаломістким, а також екологічно проблемним з-поміж інших.

4. Присутність та конкурентоспроможність України на зовнішніх ринках поки що забезпечуються головним чином низькими цінами та наявністю в структурі продажу надмірної частки продукції низької переробки.

5. У найближчій перспективі металургійний бізнес у значній мірі буде залежати від експортної політики КНР і україно-китайських відносин, тому істотно підвищується актуальність ступеня переробки продукції, її конкурентоспроможності порівняно з китайськими аналогами, і навіть освоєння альтернативних Китаю ринків.

Висновки

В процесі виконання роботи нами було проведене дослідження світового ринку чорних металів.

Чорна металургія має дуже давню історію й залишається по сей день однією з фундаментальних галузей. Але науково-технічна революція призвела до втрати нею свого звання провідної.

Світовий ринок чорних металів має понижувальну форму прояву економічної кон’юнктури, тобто це є, так званий, "ринок покупця". Ситуація на ринку чорних металів залишається складною та двоїстою. З одного боку, багато компаній у різних регіонах світу як і раніше розраховують на підвищення цін у найближчому часі, але, з іншого боку, спеціалісти спостерігають значне погіршення ринкової кон’юнктури. Різке збільшення об’ємів китайського експорту і ріст об’єму запасів готової продукції призводить до зниження об’єму продаж, яке може прийняти довгостроковий характер. Низка меткомпаній уже скоротили виплавку сталі, інші – збираються наслідувати їх приклад.

Аналізуючи сучасний стан світового ринку чорних металів ми можемо відзначити, що він зараз знаходиться в певній депресії. Величезне число незалежних виробників і наявність надлишкових потужностей зараз робить світовий ринок чорних металів практично неконтрольованим. Це призводить до цінових війн, антидемпінгових процесів і циклічних змін розквіту й спаду. Процес пошуку компромісу по світових проблемах сталеливарної галузі давно переріс корпоративні рамки.

Також відзначимо, що регіональна концентрація чорної металургії припадає на нові індустріальні країни, країни Східної Європи та СНД через дешеву, але досить кваліфіковану робочу силу, а також, як правило, через достатню насиченість корисними копалинами. Відсоток чорної металургії у ВВП і зовнішньоторговельному обороті розвинених поступово скорочується і трансформується у галузі високоякісної металообробки з великим відсотком доданої вартості.

Розвиток металургійної галузі Китаю суттєво впливає на ціноутворення на світовомуринку. Ця країна є абсолютним лідером як за обсягами споживання, так і за обсягами виробництва й експорту сталі.Так, у 2004 році ціни на сталь зростали високими темпами переважно за рахунокзбільшення попиту на ринку Китаю. Однак, у 2005 році за рахунок значного зростання обсягіввнутрішнього виробництва ця країна перетворилася на чистого експортера металопродукції, що призвело до загострення конкуренції та зниження цін на світовому ринку сталі. Основнимиконкурентними перевагами китайських металургійних компаній єзначні державні пільги тасубсидії, а також занижений курс національної валюти. Згідно з прогнозами Міжнародногоінституту чавуну та сталі(InternationalInstituteofSteelandIron) попит на сталь на світовомуринку буде зростати протягом найближчих років. При цьому, прогнозний приріст випускупродукції чорної металургії у Китаї перевищує прогнозне зростання її споживання в цій країні,що є суттєвою ринковою загрозою для виробників з інших країн.

У найближчій перспективі металургійний бізнес у значній мірі буде залежати від експортної політики КНР і україно-китайських відносин, тому істотно підвищується актуальність ступеня переробки продукції, її конкурентоспроможності порівняно з китайськими аналогами, і навіть освоєння альтернативних Китаю ринків. Присутність та конкурентоспроможність України на зовнішніх ринках поки що забезпечуються головним чином низькими цінами та наявністю в структурі продажу надмірної частки продукції низької переробки.

Список використаної літератури

1. Мазаракі А.А. та інші – Світовий ринок товарів та послуг: регіональна структура – К.: КДТЕУ, 1998

2. Мазаракі А.А. та інші – Світовий ринок товарів та послуг– К.: КНТЕУ, 2005.

3. Смирнов І.Г. – Економічна історія. Етапи світового ринко-індустріального розвитку – К., 1995

4. Панчишин. С. – Макроекономіка – К.: «Либідь», 2002

5. Междунар. журн. – Металл бюллетень. Украина

6. InternationalInstituteofSteelandIron, www.worldsteel.org

7. Iron and Steel Statistics Bureau, www.issb.co.uk

8. Маркетинговые исследования,www.marketsurveys.ru

9. Державний комітет статистики України, www.ukrstat.gov.ua

9-09-2015, 01:35