Образовывать же филиалы за рубежом очень дорого. К тому же это неинтересно с экономической точки зрения, так как вряд ли иностранной компании будет легче освоить рынок, чем местной компании, досконально знающей все его потребности. Вот почему BayardPress стала использовать стратегию заключения альянсов с европейскими и североамериканскими партнерами. Основная сложность заключается в определении того, что можно оставить, в целях экономии средств, от производства французской продукции, а что необходимо привнести нового, для того чтобы получаемая продукция соответствовала по своему содержанию местной культуре и традициям. Предоставление полной свободы местной редакции может повлечь за собой большие затраты. А систематическое навязывание французских персонажей, культуры и истории может привести к потере определенной части клиентуры, например родителей, очень внимательно следящих за образованием своих детей. Вот почему успех подобных операций полностью зависит от умения искусно сочетать знания и опыт разных партнеров.

В заключение хотелось бы сказать, что тема глобализации зачастую рассматривается слишком упрощенно. Если в некоторых случаях альянсы и позволяют решить проблемы унификации рынка, то в других они служат разнообразию и диверсификации предложения. Так часто используемое в связи с этой темой упрощение неуместно, поскольку результаты зависят прежде всего от характера производимого продукта.

2.2 Технологический прогресс

Технологический прогресс также выступает ключевым фактором интенсивного развития альянсов. Высокие темпы роста наукоемких отраслей, радикальные перемены в энергопотреблении, миниатюризация механических систем и падение стоимости многих видов сырья существенно влияют на бизнес и стимулируют межфирменные взаимодействия. Особое значение имеют компьютеризация, телекоммуникации и электронная коммерция, которые открывают новые возможности координации исследований, производства и маркетинга в глобальных масштабах.

Усложнение и взаимопереплетение технологий по-новому ставят перед фирмами вопросы о том, какие компоненты они должны производить сами, какие - закупать на рынке, а какие - создавать на основе долговременного сотрудничества. Альянсы обеспечивают дополнительные преимущества коллективного гибкого подхода к использованию ресурсов без потери участниками собственной специализации и независимости. В отраслях, в которых быстро меняются потребности, продукты и рынки и высока степень неопределенности, отдельные контракты могут оказываться неэффективными, а полная интеграция через слияния и поглощения вовлекает в оборот все ресурсы, включая ненужные либо убыточные. Особенно действенны стратегические партнерства в тех случаях, когда новые технологии предопределяют связи между отраслями, ранее активно не взаимодействовавшими. Межфирменные альянсы позволяют получить доступ к ресурсам и знаниям гораздо быстрее, чем при вхождении в новые отрасли самостоятельно. В быстрорастущих отраслях соединение усилий фирм облегчает достижение успеха в борьбе за лидерство в области стандартов.

В целом практика межфирменных взаимодействий в мировой экономике последних 10-15 лет характеризовалась явным ростом количества долговременных стратегических союзов между компаниями разных отраслей и стран. Число значимых международных партнерств заметно возросло в сфере информационных технологий, химической промышленности и производстве новых материалов, биотехнологии, автомобильной и авиационной отраслях. В современных альянсах усложняются формы и механизмы межфирменного взаимодействия, а также связи с университетами, государственными лабораториями. В корпоративной практике наблюдается тенденция переноса акцента с образования двусторонних партнерств на создание сетей стратегических альянсов с участием нескольких компаний. Это, в свою очередь, меняет традиционные механизмы соперничества, в качестве же субъектов конкуренции чаще выступают не отдельные фирмы, а консолидированные на основе стратегических интересов группы компаний.

Принятие стратегических решений о создании и поддержании партнерств связано, во-первых, с выходом компаний в новые отрасли или на новые рынки и, во-вторых, с глобализацией корпоративных стратегий и началом осуществления хозяйственной деятельности компаний в новых странах. В последнем случае партнеры обеспечивают эффективный доступ к знаниям о малоизученных рынках и культурах, позволяют выходить на уникальные компетенции, сосредоточенные в разных регионах мира (например, компьютерные знания в Силиконовой долине США, высокая мода Италии, машиностроительные технологии Японии). Широкомасштабные эмпирические обследования показывают, что компании должны выбирать партнеров, обладающих необходимыми знаниями и опытом, учитывать культурные особенности, понимать преимущества коллективного сотрудничества, подтверждать выполнение обязательств, ускорять принятие и реализацию решений, адаптировать цели и механизм международной кооперации к меняющимся условиям.

Представляют интерес результаты исследований, показывающих, что плоды сотрудничества в итоге могут оказаться отнюдь не симметричными. Так, считается, что от японо-американских альянсов японские фирмы выигрывают больше, чем фирмы США. Западные фирмы, вступая в альянсы с азиатскими компаниями, чаще всего стремятся избегать дополнительных инвестиций или пытаются получить доступ к производственным технологиям. Преимущества японских компаний заключаются прежде всего в целенаправленном подходе к обучению у партнера. Японские менеджеры не только защищают собственные знания, но и играют ключевую роль в "захвате" новых знаний. Их учат правильно оценивать сильные и слабые стороны партнера, понимать, как можно благодаря этим новым знаниям повысить конкурентоспособность собственной компании.

В действительности отнюдь не все стратегические альянсы оказываются успешными, Можно назвать следующие варианты завершения деятельности альянсов: альянс признан неудачным; обнаружились существенные разногласия между партнерами относительно перспективных задач, общих ценностей, управленческой совместимости; выявились пределы развития в рамках формального соглашения; альянс больше не отвечает стратегическим целям участников; возникли новые возможности развития или размещения ресурсов; альянс достиг своих целей. Этому соответствуют и типичные сценарии прекращения деятельности альянсов: оно может быть запланированным или незапланированным, дружественным или недружественным, осуществляться по взаимному согласию или при возражениях одной из сторон. Различаются и перспективы альянсов: прекращение деятельности в связи с поглощением (слиянием), завершением их "жизни", реорганизацией или реструктуризацией компании.

2.3 Состояния мировой экономики

Динамика альянсов существенно зависит от состояния мировой экономики. При ухудшении экономической ситуации не только снижаются объемы инвестиций в экономику, но и усиливается неопределенность, повышаются риски. В таких условиях число слияний и поглощений будет сокращаться, а стратегических альянсов - расти. Ведь посредством создания альянсов партнеры с меньшим риском и быстрее получают доступ к ресурсам, минимизируют издержки, объединяют усилия по защите своих рыночных позиций.

2.4 Ошибки при слияниях и присоединениях

Восьмидесятые годы XX в. были отмечены беспрецедентным ростом числа слияний и присоединений. К сожалению, процент успешно завершившихся сделок такого плана очень мал. Большинство аналитиков приводят данные о том, что 80% из осуществленных в тот период американскими группами слияний вообще не должны были проводиться. Три четверти компаний, заключивших подобного рода сделки, признаются в том, что им потом пришлось слишком дорого за это заплатить.

Слияния неудобны по двум причинам. Во-первых, из-за эффекта "неусваиваемости" компании-цели. Как правило, купленная компания прекращает свою основную деятельность либо из-за того, что утратила свои преимущества, либо из-за того, что ее основные функции сложно использовать. Большое число мелких предприятий, занятых новаторскими видами деятельности, было куплено крупными группами (например, предприятия, использующие биотехнологии, часто покупались крупными фармацевтическими компаниями). Войдя в крупную группу, мелкое предприятие начинало терять свою гибкость и способность к инновационным видам деятельности, то есть качества, которые и делали ее столь привлекательной мишенью для материнской компании. И это несмотря на то, что ее численный состав не менялся и все лучшие специалисты по-прежнему оставались на своих местах. Во-вторых, слияния/присоединения неудобны и из-за невозможности "отделять зерна от плевел". Ведь в большинстве случаев присоединенное предприятие имеет ряд направлений, абсолютно ненужных материнской компании (как правило, это либо направления, дублирующие деятельность основной компании, либо направления с нежелательной диверсификацией). А избавиться от них без потерь не всегда получается. И в данном случае выгода не всегда очевидна. Так, например, после слияния компаний LyonnaisedesEaux и Dumez в 1990 г., которое рассматривают как пример синергического слияния сфер производства, предоставления услуг, строительства и коммунального хозяйства, компания Lyonnaise пыталась найти в 1995 г. возможность продать UnitedWestbume канадскую компанию по предоставлению коммунальных услуг, не имевшую ничего общего с основным направлением деятельности группы, образовавшейся после слияния.

Разочарование от сделок слияния и присоединения, к которому пришли многие компании, подтолкнуло их обратиться к такому виду совместной деятельности, как альянсы. Ведь альянсы позволяют избежать той ломки структуры и культуры покупаемой организации, которая неизбежно происходит во время присоединения. И в результате структура материнской компании полностью подчиняет себе структуру купленной компании. Альянсы же, напротив, основываются на сотрудничестве, которое предполагает, что роли и задачи партнеров оговариваются заранее и подтверждаются письменно в договоре. Помимо этого оговаривается область совместных действий, и если в дальнейшем данная область перестает быть интересной одному или нескольким партнерам, то от нее всегда можно отказаться. В этом видно основное преимущество альянсов.

Глава 3. Примеры создания МСА в современной мировой экономике

Пример 1. CFM-56: АЛЬЯНС КОМПАНИЙ GENERALELECTRIC И SNECMA.

В начале 70-х годов компания SNECMA планировала запустить в производство турбореактивный двухконтурный двигатель объемом от 20 000 до 30 000 фунтов, который предназначался для самолетов малого и среднего радиуса действия, рассчитанных на 100 - 200 посадочных мест. Использованием турбореактивной техники в значительной степени снижает потребление горючего, а также уровень шума двигателя. Однако в то время эта техника использовалась только при производстве очень крупных самолетов, рассчитанных на 250-500 посадочных мест, например DC-10 или Boeing 747. Итак, компания SNECMA рассчитывала выйти на стремительно развивающийся рынок, полагаясь при этом на то, что она сможет обойти непосредственных конкурентов благодаря использованию принципиально новых технологий. Тем не менее, для того чтобы быстро освоиться на потенциальном рынке, у компании SNECMA отсутствовали необходимые ресурсы: она была не в состоянии не только провести самые важные конструкторские работы, чтобы полностью спроектировать новый двигатель, но и осуществить коммерческую реализацию конечного продукта на рынках гражданского самолетостроения во всех крупных географических регионах мира, особенно в Северной Америке, где управленцы компании SNECMA рассчитывали продавать не менее 50% всей продукции.

Именно по этой причине компания SNECMA приняла решение о производстве своего нового двигателя в рамках программы сотрудничества.

После проведения переговоров с другими крупными фирмами - производителями двигателей компания SNECMA приняла решение о создании альянса с компанией GeneralElectric (GE). От альянса с компанией Pratt & Whitney (P&W) пришлось отказаться в связи с тем, что она потребовала более 50% акций будущего совместного предприятия и продажи двигателя под торговой маркой P&W, к тому же в то время компания P&W выпускала свой двигатель JT8D, и хотя при его производстве использовались во многом устаревшие технологии, он позиционировался в той же экономической нише, что и новый двигатель компании SNECMA, и менеджеры компании SNECMA опасались подобной внутренней конкуренции в рамках альянса. При этом катастрофическое финансовое положение компании Rolls-Royceпрепятствовало установлению с ней надежных и доверительных отношений.

Итак, в 1972 г. компании CF и SNECMA достигли принципиальной договоренности относительно принципов совместного производства двигателя CFM-56 (при этом "CF" обозначало "CommercialFan", именно такое название носят все гражданские двигатели, производимые компанией GeneralElectric, тогда как "М-56" обозначает 56-й проект программы "Moteur", над которой компания SNECMA работает с момента своего создания). Детальное соглашение между партнерами было подписано в 1974 г. после длительных и чрезвычайно сложных переговоров. С этого момента принципы сотруднических отношений практически не менялись. Согласно условиям договора партнеры разделили акционерный капитал предприятия поровну. Итак, основные принципы организации альянса подразумевали, что партнерские предприятия готовы разделить поровну и производственную деятельность, и финансовый риск. После того как было подписано соглашение, был создан общий филиал - CFM-lnternational (CFM-I).

3.1 Деятельность совместного предприятия CFM-I

Предприятие CFM-I представляет собой небольшую структуру, в которую входят порядка 30 человек, причем половина из них делегирована компанией GE, а другая половина - компанией SNECMA. Рабочий язык этого предприятия - английский. Президент CFM-I по традиции назначается французской стороной. Заместителями президента являются два вице-президента, которые по совместительству возглавляют программы CFM: один - в компании SNECMA, второй - в GE. Совместное предприятие CFM-I не выполняет текущих производственных функций. На него прежде всего возлагается ответственность за координацию производственных действий партнеров.

3.2 Организация конструкторских и производственных работ

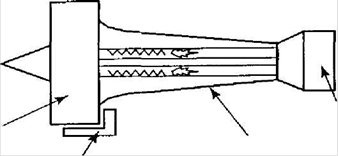

На каждое из двух партнерских предприятий возлагается ответственность за проведение исследований, конструкторских и производственных работ в отношении отдельных деталей двигателя. При этом сам двигатель рассматривается как совокупность различных модулей: на компанию GE возложена ответственность за все работы, связанные с проектировкой и изготовлением высокопрочного корпуса и камеры внутреннего сгорания двигателя, тогда как фирма SNECMA проектировала и изготавливала турбины, турбовентиляторы и механические отсеки двигателя (см. схему). Каждый из партнеров изготавливал на своих заводах те части двигателя, которые были им спроектированы. Конечная сборка двигателей осуществлялась параллельно: и компанией SNECMA на заводах в Вийароше, и компанией GE в ее цехах, находящихся в Цинциннати. Помимо того, в распоряжении каждого партнера находился и испытательный стенд, с помощью которого двигатель проверяли сразу же после монтажа перед доставкой потребителю.

Организация продаж;

В отличие от перечисленных выше производственных функций, распределение между партнерами ответственности за сбыт продукции не может быть организовано на основе разделения двигателя на отдельные модули. Поэтому партнеры распределили свои обязанности по географическому принципу. Так, в частности, компания GE взяла на себя ответственность за распространение продукции в Северной и Южной Америке, а также в Тихоокеанском регионе, Юго-Восточной Азии и на Дальнем Востоке; компания SNECMA в свою очередь отвечала за распространение продукции в Европе, Африке, на Ближнем Востоке и в Индии. Тем не менее, вне зависимости от зоны охвата и принадлежности торгового агента той или иной материнской компании, продавцы действовали под фирменным знаком CFM-I. Каждый партнер оплачивал расходы своих торговых агентов. В начале сотрудничества у компании SNECMA не имелось ни собственной торговой сети, ни опыта продаж в области гражданской авиации. Так что этой компании пришлось постепенно выстраивать свои отношения с покупателями, тогда как компания GE к тому моменту уже располагала собственным коммерческим агентом, который отвечал за продажу других моделей авиадвигателей. Поэтому неудивительно, что две трети двигателей альянса продавались в географической зоне компании GE. Зато большинство клиентских компаний, а именно две трети, расположены в зоне компании SNECMA.

Первые коммерческие программы альянса CFM во многом можно назвать неудачными. Дело в том, что первые закупки двигателя были осуществлены оборонным ведомством. В 1978 г. американские и французские военно-воздушные силы остановили свой выбор на двигателях CFM; они собирались оснастить ими свои самолеты-заправщики КС-135. Наконец, в 1979 г. компания CFM-I получила свой первый заказ в области гражданского самолетостроения. Двигателями CFM предстояло переоснастить гражданские самолеты DC-8, принадлежащие компании UnitedAirlines. Дело в том, что эта компания обязалась привести двигатели своих самолетов в соответствие с новыми нормами по уровню вредных выбросов в атмосферу и шуму. Первая модификация двигателя - CFM-56-2 - была выпущена в 1982г. Однако сбыт продукции действительно сдвинулся с места только после того, как в 1981 г. корпорация Boeing приняла решение оснащать свою модель В737-300 исключительно двигателями CFM-56-3. Благодаря успеху этого самолета средней дальности совместное предприятие CFM-I получило примерно 6000 дополнительных заказов, тогда как общее число заказанных двигателей до 1994 г. не превышало 12 000. В 1984 г. была выпущена новая модификация - CFM-56-5, что позволило совместному предприятию получить заказ на оснащение двигателем самолета AirbusA320. Этот же двигатель устанавливается и на самолет А340. Итак, к сегодняшнему дню компания CFM наладила выпуск целой гаммы продукции. Общий торговый оборот компании превысил 39 млрд. долл., а двигателем CFM оснащают свои самолеты 160 авиационных компаний. В 1994 г. деятельность в рамках совместного предприятия CFM по экономическим показателям составила порядка 70% от общего объема производственной деятельности компании SNECMA и не менее 25% от общего объема деятельности компании GeneralElectric в рамках работы по теме "авиационный двигатель".

Схема двигателя:

Турбо вентилятор { SNECMA )

Дополнительные устройства и механические компоненты (SNECMA )

Высокопрочный корпус (Genera / Electric )

Турбина { SNECMA )

3.3 Как наладить коллективную работу в рамках совместного предприятия

Другой формой псевдоконцентрационных альянсов, хотя и не столь широко распространенной, как распределение производственных обязанностей между партнерскими предприятиями, является совместная работа над программами альянса. Дело в том, что довольно часто для выполнения программы сотрудничества, то есть для всех работ, которые осуществляются в рамках альянса, партнеры не распределяют ответственность за выполнение производственных операций. В этом случае партнерские предприятия создают общую структуру, на

9-09-2015, 02:22