Нынешняя тенденция превращения Каспия в "нефтяное озеро" не может не сохраниться. При этом следует отметить, что разведка и разработка нефтяных месторождений на дне Каспия сопряжена со значительным риском аварий, разливов нефти с трансграничными последствиями. Значительную опасность представляет сброс в море отходов бурового шлама, который содержит около 40 высоко- токсичных компонентов. Суточное накопление шлама на морских промыслах составляет уже многие сотни тонн. Между тем в настоящее время в прибрежных акваториях Баку средние зарегистрированные концентрации нефти превышают предельно допустимые в 10, а фенолов в 18 раз. Российские интересы в отношении этой проблемы заключаются главным образом в том, чтобы максимально сохранить экологию Каспия и нынешний уровень рыболовства. Для этого необходимо, видимо, предусмотреть соответствующие финансовые отчисления со стороны участвующих в освоении дна Каспия нефтяных компаний.

Во влиятельных политических кругах большинства ближневосточных государств превалирует мнение, что необходимо найти противовес безраздельной гегемонии Соединенных Штатов, которая установилась с начала 90-х годов.

Российские нефтепромышленники видят в своем присутствии в регионе еще и возможность освоения новой технологии и получения практики бурения и нефтедобычи в местных условиях. (Именно так подходит, например, "ЛУКойл" к своей работе на нефтяных месторождениях Туниса.) Кроме того, подобная практика дает российским нефтяным компаниям опыт сотрудничества и одновременно конкуренции в современных условиях. Возможно, что в ближайшее время основное притягательное воздействие будет иметь Ирак. Интерес российских нефтепромышленников к работе в этой стране вызван, помимо легко объясняемых коммерческих перспектив, тем обстоятельством, что в свое время советские геологи открыли значительную часть иракских месторождений, а советские нефтяники развивали здесь национальную нефтяную промышленность. В результате в России имеются подробные карты нефтяных месторождений этого государства, а в Ираке остались кадры, обученные советскими специалистами.

Поэтому нефтепромышленники считают это направление приоритетным, предполагая, что работу здесь вести будет гораздо легче, чем в некоторых других потенциально привлекательных нефтедобывающих странах.

В России внешнеполитическая сторона взаимодействия нефтяных сообществ возникает как результат целенаправленной политики правительства на привлечение иностранного капитала для освоения тех месторождений, на которых по разным причинам российские нефтяники работать в ближайшее время не смогут. Для освоения западными компаниями крупнейших месторождений было необходимо создать нужный уровень взаимодействия между государственными институтами России и Запада и определенную правовую базу, в первую очередь принять закон о разделе продукции. Такое взаимодействие на высоком уровне имелось только между Россией и США. Оно отразилось, в частности, в работе комиссии Черномырдина—Гора. Что касается правовой базы, то трудности ее создания в условиях сложившихся взаимоотношений между российскими и западными нефтепромышленниками довольно хорошо заметны на примере принятия все того же закона о разделе продукции.

Среди российских компаний наибольший интерес в его принятии демонстрировал ЮКОС, собирающийся осваивать вместе с американским АМОКО Приобское месторождение. Не секрет, что именно данная компания наиболее активно лоббировала разработку и прохождение в Государственной Думе закона о разделе продукции. Однако сделанные на этапе работы согласительной комиссии Государственной Думы и Совета Федерации существенные поправки к законодательству исказили его первоначальный замысел. Вся эта ситуация является хорошей иллюстрацией к одной из сторон взаимоотношений парламента, а также российского и западного (в первую очередь американского) нефтяных сообществ.

2.3 Тенденции развития экономики России и динамика мировых цен на нефть

Важная роль в экономике страны принадлежит нефтяной промышленности России. В 2000 году она обеспечила 21% потребления и более 32 % производства первичных топливно-энергетических ресурсов. На долю нефтяной промышленности пришлось более 14% промышленного производства страны. Отрасль явилась крупным источником налоговых и валютных поступлений государства.

По разведанным запасам нефти Россия входит в число ведущих нефтедобывающих стран мира. В ее недрах сосредоточено около 12% мировых запасов нефти. По уровню добычи нефти Россия занимает третье место в мире после Саудовской Аравии и США. Страна вносит существенный вклад в решение глобальных проблем энергетики, являясь крупным экспортером нефти.

Пик максимальной добычи нефти и газового конденсата в России (558-559 млн.т) отмечался в 1987-1988 гг. Затем наступил период экономического спада, охвативший и нефтедобывающую отрасль. За период с 1989 по 1995 гг. добыча нефти с газовым конденсатом снизилась на 250 млн.т и составила 306 млн.т. Основными причинами кризисных явлений в нефтяной промышленности явились: низкая платежеспособность потребителей, сокращение приростов запасов нефти промышленных категорий и ухудшение структуры запасов, дефицит инвестиционных ресурсов, повлекший за собой резкое сокращение объемов геологоразведочных работ, эксплуатационного бурения, работ по капитальному и текущему ремонтам скважин.

В 1995-1999 гг. добыча нефти в России оставалась стабильной на уровне 301-306 млн.т. К 1999 году в основном завершились структурные преобразования нефтяной промышленности, сформировались новые отношения между участниками рынка энергоносителей. В течение 1999 года наблюдался рост мировых цен на нефть, что способствовало улучшению финансового состояния нефтяных компаний и нефтедобывающих организаций. Наметилась и активизация инвестиционной активности в области разработки нефтяных месторождений, что обеспечило сокращение неработающего фонда скважин и рост среднесуточных объемов ее добычи.

В 2000 году впервые за многие годы отмечен существенный прирост добычи нефти 18 млн.т. (общий объем добычи - 323 млн.т). Прирост добычи нефти был обеспечен за счет увеличения объемов эксплуатационного бурения, сокращения фонда неработающих скважин и, соответственно, увеличения их эксплуатационного фонда; более широкого применения методов увеличения нефтеотдачи пластов. Так, в 2000 г. объем эксплуатационного бурения по России составил 9,2 млн. м, что на 4,1 млн. м (79 %) больше, чем в 1999 г. За год нефтяными компаниями введены в эксплуатацию 3405 новых нефтяных скважин против 2179 скважин в 1999 г. (прирост 56 %). Эксплуатационный фонд увеличился на 5925 скважин (прирост 4 %), а фонд скважин, дающих продукцию на 7075 скважин (прирост 6,8%). Среднесуточная добыча нефти за 2000 г. возросла на 7,6 %.

В 2001 году добыча нефти по Российской Федерации наращивается еще более высокими темпами, чем в 2000 году. Годовая добыча нефти составила 348 млн.т, то есть на 25 млн.т больше, чем в прошлом году.

Значительный рост добычи нефти по России в 2000-2001 годах связан, прежде всего, с ростом мировых цен на нефть, позволившим нефтяным компаниям направлять необходимые инвестиции в развитие производства.

Активизация инвестиционной деятельности компаний в 2001 году обеспечила:

- увеличение объемов эксплуатационного бурения и ввод в эксплуатацию новых скважин;

- ввод в эксплуатацию скважин из бездействующего, законсервированного и контрольного фондов;

- увеличение объемов проведения геолого-технических мероприятий по интенсификации добычи нефти по старому (действующему) фонду скважин.

Несмотря на рост инвестиций, наблюдавшийся в ряде нефтяных компаний в 2000-2001 гг., коренного перелома в инвестиционной деятельности отрасли не произошло.

Одной из важнейших проблем нефтяной промышленности остается ухудшение состояния сырьевой базы отрасли.

Начиная с 1994 года, объемы прироста запасов нефти компенсируют ее добычу лишь на 80%. Таким образом, продолжается, по существу, проедание ранее разведанных запасов нефти.

Извлекаемые разведанные запасы нефти и газового конденсата в России с 1987 года в результате добычи и потерь уменьшились на 1,6 млрд. т., в том числе по разрабатываемым месторождениям - на 1 млрд. т.

Важной и значимой по своим долговременным последствиям причиной отставания работ по приросту запасов углеводородов является отсутствие достаточного задела по региональным работам современного уровня. Прямым следствием этого является невозможность создания даже минимально необходимого фронта работ, в первую очередь, в новых перспективных провинциях.

Недостаточные приросты обусловлены почти четырехкратным сокращением объемов геологоразведочных работ на нефть вследствие значительного уменьшения финансирования и отсутствия эффективного механизма перераспределения средств на геологоразведочные работы между субъектами Федерации. Последнее обстоятельство привело к тому, что основные объемы геологоразведочных работ были сконцентрированы в добывающих регионах с высокой степенью разведанности ресурсов нефти: Западная Сибирь и Урало-Поволжье. В пределах высокоперспективных районов Восточной Сибири геологоразведочные работы на нефть были практически прекращены.

Месторождения, открываемые в настоящее время, как правило, относятся к группе мелких и очень мелких месторождений. Их средние запасы составляют около 1 млн. тонн.

Компаниями же разрабатываются в основном высокопродуктивные запасы (в балансе компаний их порядка 45%), в результате чего их доля снижается и увеличивается доля трудноизвлекаемых запасов. По прогнозам специалистов к 2010 году доля трудноизвлекаемых запасов достигнет 70%.

Структура запасов и состояние разработки нефтяных месторождений России требуют ускоренного создания, испытания и широкого применения технологий воздействия на пласты, обеспечивающих дополнительное увеличение нефтеотдачи и возможность эффективного освоения трудноизвлекаемых запасов нефти.

Процессы, повышающие эффективность извлечения нефти из пластов и увеличивающие их нефтеотдачу, объединяются общим понятием "современные методы увеличения нефтеотдачи пластов" (МУН) и включают тепловые, газовые, химические и гидродинамические методы.

В России по данным нефтяных компаний добыча нефти за счет МУН составила около 17 млн.т, однако, на наш взгляд, эта величина несколько завышена. Неточности оценок связаны с отсутствием в настоящее время единого подхода к систематизации и перечню методов увеличения нефтеотдачи пластов, а также с отсутствием в отрасли единой методики определения эффективности применения методов увеличения нефтеотдачи.

Снижение суммарных текущих запасов углеводородного сырья в России, сопровождаемое в последние годы ростом объемов добычи нефти, уже напрямую угрожает энергетической безопасности страны.

Обеспеченность экономики Российской Федерации необходимыми объемами полезных ископаемых во многом зависит от того, насколько рационально используется ее минерально-сырьевая база и, в частности, от роли государства в обеспечении действенного управления и контроля в области недропользования.

Комплексные проверки выполнения лицензионных соглашений, осуществляемые федеральными органами исполнительной власти, выявляют многочисленные факты отступления от лицензионных условий при добыче полезных ископаемых. Так, всего за январь-июнь 2001 г. по 467 нефтяным месторождениям лицензионные уровни не выполняются, а по 612 месторождениям - превышены.

В Энергетической стратегии России выполнены многовариантные расчеты возможных объемов производства энергоресурсов, в соответствии с которыми при принятых темпах роста ВВП в 5-6% в год, нам необходимо добывать к 2020 году не менее 410-420 млн. тонн нефти. Именно эти объемы производства позволят не только полностью удовлетворить внутренний спрос на нефть, но и сохранить ее экспорт на уровне, обеспечивающем возможности погашения обязательств страны перед внешними кредиторами.

Энергетическая стратегия России нацелена на решение следующих задач в области производства и переработки нефти.

Перспективные уровни добычи нефти в России будут определяться, в основном, такими факторами как уровень мировых цен, налоговые условия в нефтедобыче и нефтепереработке, научно-технические достижения в разведке и разработке месторождений, а также качеством разведанной сырьевой базы и сроками ввода новых месторождений, особенно в новом - перспективном Восточно-Сибирском регионе.

По прогнозным оценкам, на развитие нефтеперерабатывающей промышленности в 2001-2020 гг. потребуется 12 млрд. долл. капитальных вложений.

Для подачи сырья на нефтеперерабатывающие заводы, на экспорт и обеспечения транзита нефти (в первую очередь - прикаспийских государств) потребуется модернизация и развитие систем трубопроводного транспорта, в том числе и строительство новых магистральных нефтепроводов на Севере и Юге Европейской части России, в Восточной Сибири и на Дальнем Востоке.

Развитие сети магистральных нефтепроводов в перспективе до 2020 года потребует привлечения инвестиций в размере 22 млрд. долл. В этой связи первостепенное значение приобретает обеспечение необходимого уровня инвестирования, а также сохранение и развитие строительной базы нефтяной промышленности.

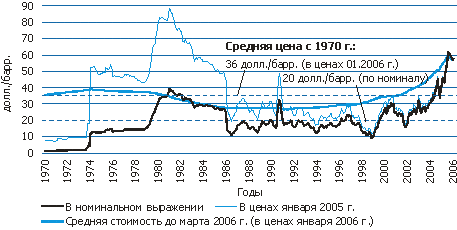

В последние годы на мировом рынке сырой нефти, являющемся ключевым рынком энергоносителей , наблюдается ценовой бум. За период с 1998 г. — времени локального минимума на нефтяном рынке — до 2005 г., когда среднегодовая стоимость сырой нефти в текущих ценах превысила 50 долл./барр., стоимость одного барреля в зависимости от сорта сырой нефти выросла не менее чем в 4 раза. В текущем году рост продолжился: стоимость российской нефти марки Urals в среднем за январь-апрель составила 59.5 долл./барр. (рост на 35% год к году), а в первой половине мая — 65 долл./барр.

Фундаментальными причинами бума на нефтяном рынке стали возросший спрос на углеводородное сырье, с одной стороны, и ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в нефтепереработке — с другой. При появлении существенного запаса в резервных мощностях добычи нефти и ее переработки влияние спроса и спекулятивных факторов на нефтяные цены будет значительно меньшим, чем сейчас. По нашему мнению, в настоящее время формируются предпосылки для реализации именно такого сценария, при котором можно ожидать снижения нефтяных цен в среднесрочной перспективе.

В последние годы рост цен на сырую нефть формировался уже на фоне опасений возникновения ее дефицита на рынке в связи с последствиями сокращения нефтедобычи в Ираке, так как быстрого восстановления нефтедобычи в этом регионе, как об этом было заявлено экспертами США ранее, не произошло. С апреля 2004 г. линейная зависимость, при которой с ростом коммерческих запасов в США (см. соответствующий рисунок, построенный на еженедельных данных) наблюдалось снижение цен, стала меняться. Политическая нестабильность в ряде регионов добычи нефти (Персидском заливе, Венесуэле, Нигерии), стихийные бедствия на южном побережье США — одном из основных нефтедобывающих районов — не позволяли рассчитывать, что увеличение добычи нефти само по себе сможет снизить цены на нее. Центр внимания участников нефтяного рынка стал постепенно смещаться сначала в сторону объемов резервных мощностей нефтедобычи странами ОПЕК, а затем и свободных мощностей нефтепереработки в наиболее развитых странах.

Использование в качестве равновесной цены на сырую нефть среднего значения реальных цен за достаточно длительный период наталкивается на проблему выбора этого периода. Так, с 1861 г. средняя стоимость одного барреля нефти на мировом рынке (в ценах 2004 г.) составляет около 24 долл./барр., с 1970 г. — 35 долл./барр., в то время как за последние десять лет — 30 долл./барр. По нашему мнению, среднегодовые цены выше 40 долл./барр. не могут служить равновесными в долгосрочной перспективе, хотя ОПЕК рассматривает диапазон 40–50 долл./барр. как приемлемый — устраивающий и производителей, и потребителей.

Динамика среднемесячных цен на импортируемую в США нефть

Очевидно, что определенную роль здесь играют фактор валютного рынка, в частности "раскручивание" процессов обесценения доллара США, а также рост спекулятивной составляющей на мировых рынках — при этом не только на валютных, но прежде всего на товарных и финансовых. Причем в период перелома тенденций на товарных рынках роль спекулятивного фактора резко повышается. Так, например, последняя волна ослабления реального курса доллара к валютам торговых партнеров США (Price-Adj. Broad Dollar Index) началась с апреля 2002 г. К концу 2004 г. доллар обесценился на 16%, однако цены на нефть выросли кратно . В случае возникновения обратной тенденции — долгосрочного роста курса доллара и снижения цен на нефть — спекулятивный фактор может усилить эти процессы, что приведет к падению цен ниже среднего долгосрочного уровня последних десятилетий.

Стабильный уровень запасов углеводородного сырья в резервах, наращивание свободных нефтедобывающих и перерабатывающих мощностей, способных в большей степени демпфировать воздействие временного сокращения предложения сырья на мировом рынке на национальные экономики, по нашему мнению, приведут в среднесрочной перспективе к снижению цен на сырую нефть до диапазона 40–50 долл./барр. В пессимистичном сценарии, в случае более низких темпов роста мировой экономики (усиленных воздействием спекулятивного фактора), можно ожидать снижения цен на нефть ниже уровня 40 долл./барр.

Прогноз среднегодовых цен на нефть марки Urals

В то же время прогноз снижения цен на нефть расходится с ожиданиями, например, МВФ и Министерства энергетики США. В апреле-мае 2006 г. эти ведомства прогнозировали, что цены на нефть в среднесрочной перспективе останутся на уровне текущего года (в прогнозе МВФ отклонения цены за пять лет не превышают 2% от уровня 2006 г., прогноз EIA цены на 2007 г. ориентируется на незначительный ее рост). Такие прогнозы, с нашей точки зрения, конечно, также имеют право на существование. И мы не исключаем подобного сценария — и даже более существенного роста цен, если ситуация в Персидском заливе обострится до фазы очередного военного конфликта.

3. Пути совершенствования экономического развития России в связи с динамикой мировых цен на нефть

3.1 Перспективы укрепления позиций России на мировом рынке нефти

Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа.

Ежегодное производство первичных энергоресурсов в России составляет более 12% от общего мирового производства. Сегодня топливно-энергетический комплекс (ТЭК) является одним из важнейших, устойчиво работающих и динамично развивающихся производственных комплексов российской экономики. На его долю приходится около четверти производства валового внутреннего продукта, трети объема промышленного производства, около половины доходов федерального бюджета, экспорта и валютных поступлений страны.

Эти цифры подчас служат основанием для критики со стороны ряда российских и зарубежных экспертов, которые утверждают, что такая доля ТЭК свидетельствует о сильной зависимости российской экономики от добычи нефти и газа и о том, что наша страна превращается в сырьевой придаток мировой экономики.

Наличие обширных нефтегазовых ресурсов - это в первую очередь естественное преимущество, а не недостаток.

9-09-2015, 01:46