Динамика спроса и цен на готовую продукцию отразились на деловой активности и финансовом состоянии предприятий: к концу года заметно снизилась оборачиваемость активов (c 22% во 2 квартале 2008 года до 16,5% в 4 квартале 2008 года). Сохранялась тенденция преимущественного финансирования предприятиями оборотных активов за счет собственных средств, что отметили около 80% предприятий.

В 1-3 кварталах 2008 года не наблюдалось заметного изменения темпов роста цен на сырье и материалы. В 4 квартале 2008 года произошло существенное замедление темпов роста цен: на 25,5 процентных пунктов снизилось число предприятий, отмечавших рост цен на сырье и материалы (с 70,9% в 1 квартале 2008 года до 40,3% в 4 квартале 2008 года), что повлияло на снижение рентабельности продаж (до налогообложения) в 3 и 4 кварталах 2008 года.

Рентабельность продаж по экономике страны снизилась в 3 и 4 кварталах 2008 года (на 4,5% и 13,4%, соответственно) в основном, за счет добывающей и обрабатывающей промышленности. При этом в этом же периоде уменьшилась доля предприятий (до 19,9% и 17,7%, соответственно) с высокой (выше 40%) рентабельностью продаж (до налогообложения) и увеличилась доля убыточных предприятий (до 15,9% и 18,1%, соответственно). Добывающая отрасль по сравнению с другими отраслями по-прежнему остается наиболее привлекательной для осуществления инвестиций: рентабельность продаж в течение 2008 года находилась в пределах 60,6-73,3%.

Процентные ставки по кредитам, полученным в иностранной валюте, после некоторого снижения в 3 квартале 2008 года, к концу года выросли до 14,2%. В 3 и 4 кварталах 2008 года незначительно снизились процентные ставки по кредитам, полученным в тенге (до 16,3% и 16%, соответственно), вследствие чего увеличилась доля предприятий, получивших кредит (с 25,3% во 2 квартале до 26,4% и 26,9% в 3 и 4 кварталах, соответственно). При этом наибольший рост наблюдался в промышленности, строительстве и торговле.

В течение 2008 года подавляющее большинство предприятий не испытывало негативного влияния изменения курса тенге по отношению к доллару США, евро и российскому рублю. Лишь в 4 квартале наблюдалось некоторое увеличение доли предприятий, испытавших негативное влияние курса тенге к евро и доллару США. В то же время, увеличилось число предприятий, на хозяйственную деятельность которых позитивно повлияло изменение курса тенге по отношению к российскому рублю (до 8,8%).

C 1 января 2008 года была снижена ставка налога на добавленную стоимость на 1%, таким образом, ставка НДС составила 13%. Данное изменение было принято в целях реализации Послания Президента Республики Казахстан от 1 марта 2006 года, когда на законодательном уровне было предусмотрено поэтапное снижение ставки налога на добавленную стоимость: в 2006 году ставка НДС составляла 15%, в 2007 – 14%, в 2008 – 13%, а в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 года № 99-IV, вступившем в силу с января 2009 года, ставка НДС составляет 12%.

В мае 2008 года в Казахстане была введена пошлина на экспорт нефти и нефтепродуктов, расчет которой был основан на мировых ценах на нефть. Пошлина распространялась на всех экспортеров нефти, за исключением тех, в контрактах которых предусмотрены положения о стабильности таможенного режима.

По итогам 2008 года доходы государственного бюджета увеличились на 39,7% по сравнению с 2007 годом и достигли 4034,4 млрд. тенге или 25,4% к ВВП (в 2007 году – 22,5% к ВВП). Исполнение плана поступлений доходов составило 99,6%. По оценке, без учета экспортной пошлины, исполнение государственных доходов составило бы лишь 91,9% с отклонением от плана в 326,3 млрд. тенге, а темп прироста к 2007 году – лишь 1,5%. Таким образом, принятие решение Правительством о введении с мая 2008 года ставки экспортной таможенной пошлины на нефть позволило пополнить бюджет на 310,3 млрд. тенге.

Налоговые поступления в структуре доходов увеличились на 19,7% до 17,7% к ВВП (в 2007 году – 18,5% к ВВП). Наибольший прирост поступлений отмечен по налогу на международную торговлю и внешние операции – в 2,8 раза, что связано с введением экспортной таможенной пошлины.

Поступления по корпоративному и индивидуальному подоходным налогам увеличились на 21,4% и 21,0%, соответственно. Поступления по налогу на добавленную стоимость выросли на 1,9%, по социальному налогу снизились на 15,1%, по акцизам поступления также уменьшились на 3,8%, что было связано, как со снижением ставок по данным налогам, так и с общим замедлением потребительских доходов и, соответственно, спроса.

Неналоговые поступления в 2008 году уменьшились на 52,7% и по отношению к ВВП вернулись к уровню 2006 года – 0,54%. Это связано со снижением поступлений дивидендов на государственные пакеты акций, находящиеся в государственной собственности (55,5%), доходов от государственной собственности (25,1%), а также вознаграждения (интересов) за размещение бюджетных средств на банковских счетах (34,8%). В то же время объем неналоговых поступлений превысил запланированный на 2008 год уровень на 30%.

Объем трансфертов из Национального фонда за 2008 год составил 1072,4 млрд. тенге, в том числе гарантированный трансферт – 461,4 млрд. тенге, целевой трансферт – 607,5 млрд. тенге, не перечисленная за 2006 год сумма трансферта – 3,5 млрд. тенге.

Поступления по статье «погашение бюджетных кредитов» за 2008 год по сравнению с 2007 годом снизились на 38%.

Поступления от продажи капитала снизились на 38,6% до 0,4% к ВВП в 2008 году (в 2007 году – 0,7% к ВВП), за счет значительного сокращения поступлений от продажи земли и нематериальных активов на 61,3%.

Затраты государственного бюджета в 2008 году были произведены на сумму 3 394,1 млрд. тенге или 21,3% к ВВП (в 2007 году – 21,0% к ВВП). При этом годовой план финансирования по затратам на 2008 год исполнен на 98,8%.

В наибольшей степени увеличились затраты по статьям «промышленность, архитектурная, градостроительная и строительная деятельность», составив в общем объеме затрат 1,2%, «сельское, водное, лесное, рыбное хозяйство, особоохраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения» (доля в объеме затрат 5,0%), «обслуживание долга» (доля в объеме затрат 2,8%), «государственные услуги общего характера» (доля в объеме затрат 6,6%). Среди расходов на социальную сферу финансирование образования составило 16,9%, здравоохранения – 10,7%, социального обеспечения и социальной помощи - 18,3%.

В 2008 году выдаваемые бюджетные кредиты увеличились в 2,9 раза, в то время как поступления в счет погашения по ранее выданным кредитам существенно снизились – на 38,1%. Объем чистого бюджетного кредитования вырос в 5,2 раза до 0,27% к ВВП.

Расходы государственного бюджета на приобретение финансовых активов выросли в 2,2 раза, а поступления от их продажи сократились на 50,6%. В результате сальдо по данным операциям увеличилось в 2,2 раза до 5,9% к ВВП.

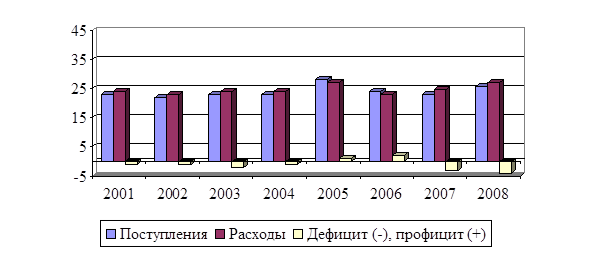

В 2008 году государственный бюджет был исполнен с дефицитом в размере 333,2 млрд. тенге (2,1% к ВВП), в 2007 году дефицит составил 215,3 млрд. тенге (см. рисунок 5).

Доходы республиканского бюджета в 2008 году составили 3 317,6 млрд. тенге или на 49,3% больше, чем в 2007 году.

Рисунок 5 – Исполнение государственного бюджета, 2001-2008 гг.

Налоговые поступления в республиканский бюджет увеличились на 27,3%, поступления от продажи основного капитала – на 4,2%. Неналоговые поступления уменьшились на 57,3% по сравнению с 2007 годом, поступления официальных трансфертов – в 2,8 раза.

Рост затрат республиканского бюджета, которые достигли 2703,6 млрд. тенге, составил 30,7% по сравнению с 2007 годом, при этом значительное увеличение наблюдается по статьям «официальные трансферты» (132,9%), «сельское, водное, лесное рыбное хозяйство и охрана окружающей среды» (71,1%), а также «обслуживание долга» (71,1%).

Объем чистого бюджетного кредитования республиканского бюджета в 2008 году вырос в 14 раз – с (-3) млрд. тенге до 42,1 млрд. тенге за счет роста объема бюджетных кредитов на 41%, и снижения объема поступлений по погашению бюджетных кредитов на 68,7%. Сальдо по операциям с финансовыми активами увеличилось по сравнению с 2007 годом в 2,4 раза.

В результате республиканский бюджет исполнен с дефицитом, размер которого составил 327,5 млрд. тенге (в 2007 году дефицит составил 212,5 млрд. тенге).

Местные бюджеты в 2008 году были исполнены с дефицитом в 12,8 млрд. тенге (в 2007 году – профицит в 9,1 млрд. тенге), который сложился исходя из увеличения доходов на 20%, при этом затраты увеличились на 22,5%, сальдо по операциям с финансовыми активами снизилось на 23,6%, чистое бюджетное кредитование – в 10 раз.

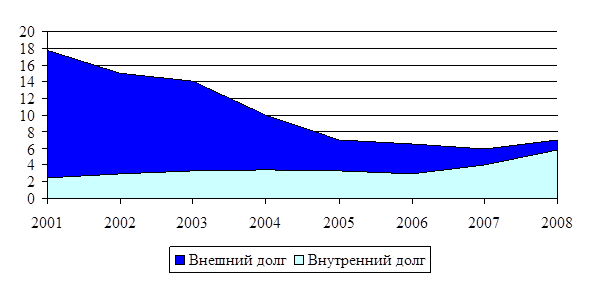

Правительственный внутренний долг на конец 2008 года составил 820,2 млрд. тенге (5,2% к ВВП), увеличившись за год на 60,3% (см. рисунок 6).

Рост внутреннего долга был обеспечен, главным образом, увеличением краткосрочных казначейских обязательств Министерства финансов, задолженность по которым выросла в 3,2 раза, а их доля в объеме долга на конец 2008 года составила 21,7% (в 2007 году – 10,9%). Задолженность по долгосрочным сберегательным казначейским обязательствам увеличилась на 60%, по долгосрочным казначейским облигациям – на 67%.

Рисунок 6 – Долг Правительства Республики Казахстан, 2001-2008 гг.

Объем внешнего долга Правительства в 2008 году по сравнению с 2007 годом увеличился на 13,1% до 1,6 млрд. долл. Гарантированный государством внешний долг сократился на 6%.

3.2 Платежный баланс и внешний долг

Мировые цены на основные товары казахстанского экспорта, объемы иностранного финансирования инфраструктурных проектов и обслуживание имеющегося внешнего долга остаются определяющими факторами для платежного баланса Казахстана.

Положительное сальдо счета текущих операций платежного баланса за 2008 год составило 7,0 млрд. долл. (по итогам 2007 года – дефицит 8,2 млрд. долл.).

Экспорт товаров по классификации платежного баланса (с учетом поправок к данным таможенной статистики) составил 72 млрд. долл. и вырос по сравнению с 2007 годом на 49%. Официальный экспорт (по данным таможенной статистики) составил около 71,2 млрд. долл., в том числе 43,5 млрд. долл. приходится на экспорт нефти и газового конденсата (удельный вес в официальном экспорте 61%). При сокращении физических объемов стоимость экспорта черных металлов за счет ценового фактора увеличилась на 67%, экспорт цветных металлов вырос на 3%.

Импорт товаров составил 38,5 млрд. долл., что на 15,6% больше, чем в 2007 году. В 2008 году отмечается снижение темпов роста товарного импорта (импорт товаров за 2007 год вырос в сопоставлении с 2006 годом на 38%). Официальный импорт составил 37,9 млрд. долл., из которого 80% приходится на товары промежуточного промышленного потребления и инвестиционные товары. По основной номенклатуре снижение импорта отмечено только по группе непродовольственных потребительских товаров, ввоз которых уменьшился на 19%. Наибольший прирост импорта наблюдается по группе продовольственных товаров – на 33% по сравнению с 2007 годом. Стоимость импорта товаров промежуточного промышленного потребления выросла на 30%, инвестиционного импорта – на 13%.

Несмотря на падение мировых цен на энергоносители в 4 квартале 2008 года, в целом за 2008 год чистый экспорт товаров увеличился в 2,2 раза по сравнению с показателем 2007 года до 33,5 млрд. долл., полностью компенсировав нетто-отток ресурсов по другим составляющим счета текущих операций.

Сокращение на 5,4% импорта международных услуг преимущественно связано с завершением строительства завода второго поколения на Тенгизском месторождении. В результате дефицит баланса международных услуг сократился на 18%.

Сложившийся дефицит баланса доходов в 18,9 млрд. долл. связан, прежде всего, с ростом выплат доходов прямым иностранным инвесторам (16,6 млрд. долл.) и вознаграждения по внешним долговым обязательствам банковского сектора (свыше 3 млрд. долл.).

По операциям финансового счета нетто-приток финансовых ресурсов за 2008 год составил 1,3 млрд. долл. в сравнении с нетто-притоком ресурсов в 8,4 млрд. долл. в 2007 году.

В 2008 году рост иностранных активов банковской системы в виде предоставленного нерезидентам долгового капитала составил 1,6 млрд. долл. Снижение внешних долговых обязательств банков составило 6,5 млрд. долл., в том числе по портфельным инвестициям на 0,6 млрд. долл., по другим долгосрочным обязательствам на 2,9 млрд. долл. и по краткосрочным – на 3,0 млрд. долл.

Чистое поступление иностранных прямых инвестиций в Казахстан составило более 14,5 млрд. долл. При продолжающемся росте объемов инвестиций казахстанских резидентов в дочерние зарубежные предприятия положительный баланс по операциям прямого инвестирования составил 10,7 млрд. долл. Нетто-отток ресурсов по прямым инвестициям за рубеж превысил 3,8 млрд. долл.

Нетто-отток капитала по операциям с портфельными инвестициями составил 9,5 млрд. долл. Этот показатель включает рост активов Национального фонда на 6,4 млрд. долл., снижение иностранных портфельных активов банковского сектора на 0,3 млрд. долл. и рост зарубежных активов частного небанковского сектора на 1,1 млрд. долл.

Значительные экспортные доходы и объемы финансирования реального сектора обусловили превышение предложения иностранной валюты над ее спросом – положительное сальдо по операциям платежного баланса (см. Приложение Б) составило за 2008 год 2,2 млрд. долл.

Валовой внешний долг Республики Казахстан на конец 2008 года оценивался в 107,8 млрд. долл. (96,9 млрд. долл. на конец 2007 года), составляя 81,5% по отношению к ВВП. Доля краткосрочного долга (обязательства с первоначальным сроком погашения до 1 года) в структуре долговых обязательств резидентов Казахстана составила 9,9% в сравнении с 12,3% в 2007 году.

На долю государственного внешнего долга, включающего обязательства Правительства и Национального Банка, приходится менее 2% от общего объема валового внешнего долга – 1,7 млрд. долл.

Со второй половины 2007 года из-за резкого сокращения притока финансирования и существенных платежей по погашению внешних обязательств банковского сектора уровень долга банковского сектора до середины 2008 года оставался практически неизменным. Со второй половины 2008 года внешние обязательства банковского сектора республики показывают снижение и на конец 2008 года оценивались в 39,2 млрд. долл. или 36,4% от объема валового внешнего долга (46 млрд. долл. или 47,5% соответственно конец 2007 года). В структуре долга банковского сектора преобладают долгосрочные обязательства (обязательства с первоначальным сроком погашения более 1 года) – их удельный вес в структуре долговых обязательств банков составлял 92% на конец 2008 года (86,6% на конец 2007 года).

Внешний долг частного небанковского сектора составил на конец 2008 года 67 млрд. долл., увеличившись за год на 17,5 млрд. долл. Более половины этого долга приходится на обязательства, связанные с операциями прямого инвестирования – межфирменную задолженность. По состоянию на конец 2008 года объем межфирменной задолженности перед нерезидентами оценивался в 36,9 млрд. долл. или 34,2% от объема валового внешнего долга (30,1 млрд. долл. или 31,0% в конце 2007 года). Внешние обязательства перед неаффилиированными кредиторами увеличились с начала 2008 года на 10,7 млрд. долл. и на конец 2008 года составили 30 млрд. долл. или 27,9% объема валового внешнего долга, при этом почти четверть этой суммы приходилось на краткосрочные обязательства, в основном связанные с торговыми кредитами.

В 2008 году произошло улучшение относительных параметров внешнего долга, традиционно рассматриваемых в качестве индикаторов платежеспособности страны в средне- и долгосрочной перспективе. В частности, отношение ВВД к ВВП, которое в последние годы было достаточно высоким, на конец 2008 года составило 81,5% по сравнению с 92,1% годом ранее. Увеличение темпов роста экспорта товаров и услуг (ЭТУ) обусловило некоторое улучшение ВВД к ЭТУ - 141,2% (186,7% на конец 2007 года) и платежей по погашению и обслуживанию валового внешнего долга к ЭТУ – 40,8% (48,3% в 2007 году).

3.3 Выводы об обеспечение финансовой стабильности в Казахстане на основе данных Платежного баланса РК за 2008 год

Динамика экономического роста страны в 2008 году формировалась под влиянием замедления мирового экономического роста; высокой волатильности цен на основные позиции казахстанского экспорта; ужесточения кредитных условий для всех типов заемщиков в условиях значительных убытков и банкротств финансовых институтов; постепенного снижения инвестиций и деловой активности. При этом, с одной стороны, сохранение высоких цен на мировых товарных рынках до 3 квартала 2008 года способствовало существенному улучшению баланса потоков капитала и сохранению темпом экономического роста в стране. С другой стороны, ограниченная ликвидность на международных финансовых рынках, а также повышение стоимости заимствования предопределили снижение возможностей казахстанских банков по рефинансированию существующих внешних обязательств. На фоне существенной коррекции мировых цен на сырьевые товары переоценка рисков инвесторами в отношении развивающихся стран привела к массовому изъятию капитала, инвестированного в ценные бумаги данных эмитентов, что отразилось на оценках риска дефолта и ценовых параметрах ценных бумаг казахстанских эмитентов.

В этих условиях, по мнению казахстанских аналитиков, следующие факторы являлись определяющими для финансовой стабильности Казахстана в 2008 году:

− ухудшение качества

9-09-2015, 01:48