е) предъявлять к руководителям и сотрудникам проверяемой кредитной организации другие требования, основанные на их обязанностях, предусмотренных инструкцией.

Рабочая группа обязана не разглашать сведения, отнесенные законом к банковской, коммерческой и иной тайне, а также обеспечивать сохранность и возврат полученных от кредитной организации и ее филиалов документов, файлов, знакомить руководителей проверяемой организации и ее филиалов с результатами проверки, оформлять результаты проверки соответствующим актом.

Кредитные организации (их филиалы) в период проверки должны содействовать ее проведению, в частности, они обязаны:

а) обеспечить на этот период каждому члену рабочей группы беспрепятственный (по первому требованию) вход и выход из здания и других служебных помещений проверяемой организации и ее филиалов в течение всего рабочего дня, а при необходимости - во внеурочное время;

б) организовать в день начала проверки встречу членов рабочей группы с руководителем и главным бухгалтером проверяемой организации (ее филиала) или лицами, их замещающими, а также с руководителями основных подразделений, в том числе ревизионной службы (службы внутреннего контроля), службы безопасности и компьютерной обработки данных (информатизации);

в) выделить членам рабочей группы в день начала проверки рабочее место в изолированном от работников кредитной организации и посторонних лиц служебном помещении, которое должно быть оборудовано необходимой мебелью, несгораемым шкафом для хранения документов, компьютером. На весь период проверки вход в это помещение не членам рабочей группы без разрешения членов группы запрещается;

г) оповестить сотрудников проверяемой организации и ее филиалов о начале проверки, месте нахождения и номерах телефонов рабочей группы в первый день проверки;

д) обеспечить допуск специалистов Банка России или его территориальных учреждений для проверки безопасности предоставленного рабочей группе служебного помещения, а также для содействия в реализации их полномочий, предусмотренных инструкцией;

е) выдать по требованию рабочей группы в установленные ею сроки все необходимые ей справки, объяснения и документы. Никто из руководителей и других сотрудников проверяемой кредитной организаций (филиала) не вправе отказать рабочей группе в выдаче ей необходимых документов в связи с коммерческой или иной тайной, если иное не установлено федеральным законом.

Невыполнение или ненадлежащее выполнение проверяемой кредитной организацией обязанностей, предусмотренных инструкцией, рассматривается как противодействие проведению проверки. Каждый такой случай оформляется актом по установленной форме. Этот акт подписывается руководителем рабочей группы и в тот же день представляется руководителю, назначившему проверку, который в течение трех дней со дня подписания акта должен принять решение по нему и сообщить об этом руководителю рабочей группы. Указанный акт может быть основанием для приостановления проверки, а также для принятия установленных мер воздействия к проверяемой кредитной организации (ее филиала).

Проверка кредитной организации и ее филиалов должна начинаться с предъявления членами рабочей группы своих полномочий руководителю данной кредитной организации (филиала). Эти полномочия подтверждаются соответствующим поручением, которое выдается рабочей группе руководителем, назначившим проверку. Поручение на проверку выдается по установленной форме.

Рабочая группа сообщает руководителю проверяемой организации о выявленных в этой организации недостатках и нарушениях для принятия соответствующих мер.

По результатам проверки каждой организации составляется акт проверки. В нем отражаются все основные нарушения и недостатки. При комплексной (консолидированной) проверке составляется общий акт проверки, в который включаются материалы, содержащиеся в акте проверки головной кредитной организации и актах проверки ее филиалов. Акты проверок подписываются всеми членами рабочей группы, а акт комплексной (консолидированной) проверки - руководителем рабочей группы, проверяющей головную кредитную организацию. Акт проверки должен быть представлен для ознакомления руководителю проверяемой организации. Последний обязан в течение 5 дней ознакомиться с актом и поставить на нем свою подпись с пометкой: «С актом ознакомлен». При наличии возражений он вправе приложить к акту проверки свои письменные замечания и перед своей подписью сделать оговорку о том, что замечания прилагаются.

Акт проверки составляется не менее чём в трех экземплярах. Первый экземпляр вручается руководителю проверенной организации, о чем во втором и третьем экземплярах акта делается соответствующая отметка. Второй экземпляр передается руководителю, назначившему проверку, для рассмотрения и принятия мер, а третий экземпляр остается для учета и контроля в структурном подразделении, проводившем проверку.

По результатам рассмотрения материалов проверки в адрес кредитной организации (филиала) должно быть направлено письмо с оценкой ее работы, в котором могут содержаться необходимые рекомендации, а в установленных случаях - предписания по устранению недостатков. Контроль за выполнением предписаний и рекомендаций возложен на подразделения банковского надзора. При необходимости может быть назначена повторная проверка этой кредитной организации (филиала), которая проводится соответствующим уполномоченным структурным подразделением Банка России или его территориального учреждения.

Меры воздействия на кредитные организации

Для выполнения своих функций в области надзора и регулирования ЦБ РФ проводит проверки коммерческих банков и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных нарушений и применяет санкции по отношению к нарушителям.

В случае нарушений, представления неполной или недостоверной информации Центральный банк Российской Федерации имеет право требовать от коммерческого банка устранения выявленных недостатков и взыскивать штраф в размере до 0,1% от размера минимального уставного капитала либо ограничивать проведение отдельных операций на срок до 6 месяцев [9].

При невыполнении в установленный Банком России срок предписаний об устранении нарушений, а также, если эти нарушения или совершаемые банком операции создали реальную угрозу интересам кредиторов и других вкладчиков, Центральный банк России имеет право взыскать с коммерческого банка штраф в размере 1% суммы капитала (наиболее часто применяемая санкция).

По требованию Банка России коммерческий банк обязан провести мероприятия по повышению своей ликвидности, в том числе изменить структуру активов. В случае неудовлетворительной работы коммерческого банка Центральный банк Российской Федерации имеет право потребовать замены руководителей; осуществления реорганизации банка; утверждения индивидуальных нормативов достаточности капитала и нормативов ликвидности на срок до 6 месяцев; запретить проведение некоторых банковских операций сроком на 1 год; временно запретить открытие филиалов.

Когда руководство коммерческого банка не в состоянии обеспечить работу банка в соответствии с действующим законодательством или самостоятельно оздоровить финансовое состояние банка, или же возникли разногласия в руководстве банка, ведущие к потере управляемости, Центральный банк России может назначать временную администрацию по управлению банком на срок до 18 месяцев. В состав временной администрации и ее рабочих групп привлекаются высококвалифицированные работники Банка России. С момента назначения временной администрации полномочия правления банка приостанавливаются и переходят к временной администрации.

Задачей временной администрации являются сохранение или восстановление платежеспособности банка в интересах его кредиторов, вкладчиков и также акционеров (пайщиков) и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению банка.

Если руководителями или акционерами (пайщиками) банка, в который назначена временная администрация, совершаются действия, препятствующие осуществлению ее функций, Банком России может быть принято решение об отзыве лицензии. В такой ситуации временная администрация вправе направить в арбитражный суд заявление о возбуждении производства по делу о несостоятельности (банкротстве) банка.

Деятельность временной администрации прекращается с выполнением задач, на нее возложенных, или представлением временной администрацией Банку России обоснованного вывода о невозможности достижения поставленной перед нею цели, или по истечении срока деятельности временной администрации либо после вынесения определения арбитражного суда о возбуждении производства по делу о банкротстве.

Как крайнюю меру Центральный банк России применяет отзыв лицензии на проведение банковских операций. В таких случаях коммерческий банк прекращает свою деятельность, в том числе и путем слияния с другим банком или реорганизации в филиал более крупного банка.

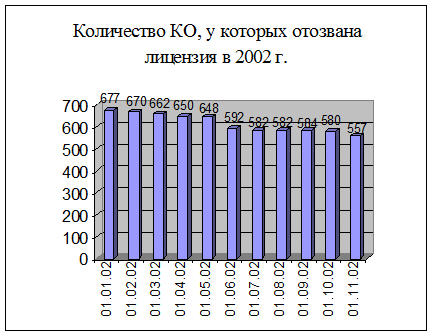

Информация об отзыве лицензий представлена на рисунке 1. На 01.01.2001 количество кредитных организаций, у которых была отозвана лицензия на осуществление банковских операций, составляло 806 (см. приложение 4). К концу 2001 года данный показатель сократился на 16% и составил 677, а к концу 2002 года – уже 557. Однако следует отметить, что в это же время растет число банков, которые ликвидированы как юридические лица. В 2001 году их количество выросло с 869 до 1022 (т. е. на 17,6%), а в 2002 – еще на 14,3% и составило 1168 (см. приложение 5). Причем в среднем 35% банков ликвидируются в связи с реорганизацией, а именно путем преобразования в филиалы других банков.

|

|

Рисунок 1 - Количество кредитных организаций, у которых отозвана лицензия на осуществление банковских операций.

Анализ осуществления ЦБ РФ регулирования и надзора за деятельностью кредитных организаций

Лицензирование и регистрация кредитных организаций

Порядок регистрации и лицензирования кредитных организаций регламентирован законодательством Российской Федерации, федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", Гражданским кодексом РФ, Федеральным законом "Об акционерных обществах", а также нормативными указаниями Банка России.

В соответствии с Федеральным законом «О банках и банковской деятельности» кредитные организации подлежат государственной регистрации в Банке России, который в процессе осуществления этих функций уполномочен вести Книгу регистрации кредитных организаций РФ. За регистрацию кредитных организаций взимается сбор, поступающий в доход федерального бюджета. Размер сбора определяется Банком России, но он не может быть более 1% от объявленного уставного капитала кредитной организации.

Порядок регистрации и лицензирования Банком России кредитных организаций регулируется Федеральным законом «О банках и банковской деятельности», а также инструкцией Банка России № 75-И «О порядке применения федеральных законов, регулирующих процедуру регистрации кредитных организаций и лицензирование банковской деятельности».

Под регистрацией кредитной организации понимается соответствующая запись, осуществляемая уполномоченным государственным органом (Банком России), включающая конкретное юридическое лицо, в список специализированных организаций, имеющих право на осуществление банковских операций, придающая законность такой деятельности и позволяющая вести учет, осуществлять постоянный банковский надзор и контроль за деятельностью кредитных организаций.

Статус юридического лица кредитные организации получают с момента их государственной регистрации. Сообщение о регистрации кредитной организации публикуется в «Вестнике Банка России». О государственной регистрации кредитной организации выдается свидетельство в 2 экземплярах.

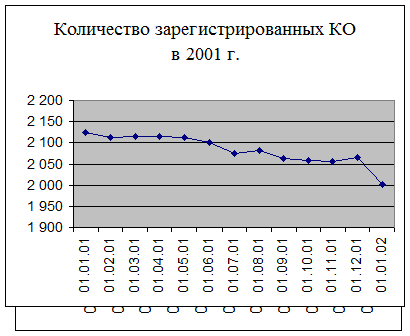

На рисунке 2 видно, что имеется тенденция спада количества зарегистрированных кредитных организаций. В течение 2001 и 2002 годов оно постепенно снижалось с 2124 на 01.01.01 до 1888 на 01.11.02, что составило 12%. Причем примерно 1% общего числа зарегистрированных кредитных организаций занимают кредитные организации со 100% иностранным участием в капитале (см. приложение 6 и 7).

Однако сам факт регистрации кредитной организации еще недостаточен для осуществления ею банковских операций, поскольку согласно закону кредитные организации получают право осуществления банковских операций при получении лицензии на осуществление банковских операций, выдаваемой Банком России, после ее регистрации (ст.12, 13 Федерального закона «О банках и банковской деятельности»). Выданные кредитным организациям лицензии подлежат учету в специальном реестре, ведущемся в Банке России.

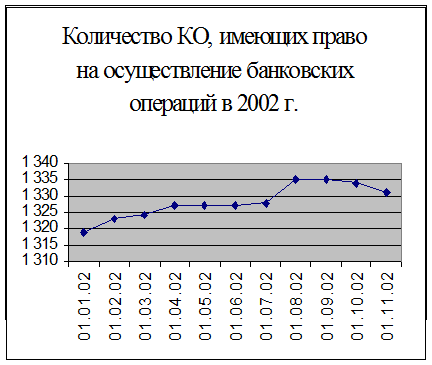

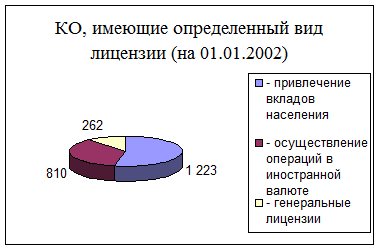

На рисунке 3 отображена динамика количества кредитных организаций, имеющих право на осуществление банковских операций. В целом имеется положительный тренд данного показателя, хотя в течение года он может несколько снизиться или повыситься. За 2001 и 2002 гг. число кредитных организаций, получивших лицензию, возросло с 1311 до 1331 (см. приложения 8 и 9). Прирост составил 1,53%. При этом в 2001 г. лицензию на привлечение вкладов населения имел 51,4% банков, на осуществление операций в иностранной валюте – 31,7%, генеральную лицензию – 10,1% (см. рисунок 4). В 2002 г. данные показатели составили 49,6%, 32,8% и 10,6% соответственно. В отдельную группу выделены банки, осуществляющие операции с драгоценными металлами. В 2001 году число разрешений на проведение данных операций составляло 10, а лицензий – 153. В 2002 году первый показатель снизился до 7, а второй увеличился до 164.

|

Рисунок 2 – Количество зарегистрированных кредитных организаций.

|

Рисунок 3 – Количество кредитных организаций, имеющих право на осуществление банковских операций.

|

|

Рисунок 4 – Структура количества выданных лицензий по видам.

Для государственной регистрации кредитной организации и выдачи лицензии на осуществление банковских операций ее учредители не позднее, чем через месяц после подписания учредительного договора и (или) утверждения устава общества с ограниченной или с дополнительной ответственностью либо после подписания договора о создании и утверждения устава акционерного общества представляют в ТУ Банка России по месту предполагаемого нахождения кредитной организации вместе с сопроводительным письмом на имя его руководителя документы, перечисленные в статье 14 Федерального закона "О банках и банковской деятельности" (указанные документы направляются в 2 экземплярах (анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера направляются в 3 экземплярах, устав кредитной организации и учредительный договор кредитной организации, создаваемой в форме общества с ограниченной или с дополнительной ответственностью, направляются в 4 экземплярах)).

ТУ Банка России принимает от учредителей перечисленные документы при соблюдении следующих условий: заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций должно быть на имя руководителя Банка России и включать бизнес-план кредитной организации, а также (при создании расчетной небанковской кредитной организации) положения, регламентирующие порядок проведения расчетов. На основе бизнес-плана Банк России должен иметь возможность оценить:

а) соответствие создаваемой кредитной организации требованиям, установленным для создания кредитной организации;

б) способность кредитной организации сохранять финансовую стабильность и выполнять пруденциальные нормы деятельности, обязательные резервные требования с учетом возможного влияния на ее деятельность взаимозависимых учредителей и их корпоративных групп;

в) адекватность структуры управления кредитной организации принимаемым рискам.

Приобретение более 5% долей (акций) кредитной организации в результате одной или нескольких сделок одним учредителем либо группой учредителей, связанных между собой соглашением, либо группой учредителей, являющихся дочерними или зависимыми по отношению друг к другу (статьи 105 и 106 ГК РФ), требует уведомления об этом Банка России. Приобретение указанными лицами более 20% долей (акций) кредитной организации требует получения предварительного согласия Банка России.

Заявление подписывается председателем Совета директоров кредитной организации или другим лицом, уполномоченным общим собранием учредителей.

Учредительный договор должен быть подписан всеми учредителями кредитной организации. При этом указываются местонахождение, почтовый адрес и банковские реквизиты (для учредителя - кредитной организации - банковский идентификационный код и номер корреспондентского счета). Устав кредитной организации должен быть утвержден общим собранием учредителей.

Копии свидетельств о государственной регистрации учредителей - юридических лиц должны быть нотариально удостоверены, аудиторские заключения о достоверности финансовой отчетности учредителей - юридических лиц с приложением балансов и отчетов о прибыли и убытках должны быть представлены за 3 последних года деятельности. Подтверждения органами Государственной налоговой службы Российской Федерации выполнения учредителями - юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами должны быть представлены за 3 последних года.

Анкеты кандидатов на должности руководителей исполнительных органов и главного бухгалтера кредитной организации должны быть заполнены ими и содержать сведения о наличии у этих лиц высшего юридического или экономического образования (с предоставлением копии диплома или заменяющего его документа) и опыта руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, не менее одного года, а при отсутствии специального образования - опыта руководства таким подразделением не менее двух лет, а также сведения о наличии (отсутствии) судимости.

Кандидатуры на должности руководителей исполнительных органов кредитной организации - председатель правления (директор, генеральный директор и т.п.) и его заместители, а также кандидатура на должность главного бухгалтера должны соответствовать квалификационным требованиям, установленным Федеральным законом "О банках и банковской деятельности". Банк России принимает во внимание деловую репутацию кандидатов на указанные должности.

После изучения поступивших документов по ним составляется заключение территориального учреждения, которое направляется в Банк России вместе с другими необходимыми согласно действующим правилам документами. Рассмотрев поступившие материалы, Банк России принимает решение в регистрации кредитной организации или в отказе от регистрации. После этого рассматривается вопрос о выдаче кредитной организации соответствующей лицензии.

Кредитным организациям могут быть предоставлены следующие виды лицензий:

¨ лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц);

¨ лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц);

¨ лицензия на привлечение во вклады денежных средств физических лиц в рублях;

¨ лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте;

¨ генеральная лицензия (лицензия, которая может быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте и выполняющему установленные нормативными актами Банка России требования к размеру собственных средств (капитала);

¨ лицензия на привлечение во вклады и размещение драгоценных металлов;

¨ лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте для расчетных небанковских кредитных организаций;

¨ лицензия на осуществление инкассации денежных средств, векселей, платежных и расчетных документов для небанковских кредитных организаций - организаций инкассации.

Кредитные организации, ходатайствующие о расширении своей деятельности, должны иметь устойчивое

29-04-2015, 03:30