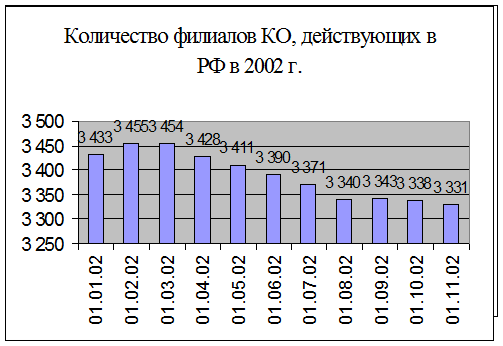

Кредитные организации вправе открывать филиалы и представительства как на территории РФ, так и за рубежом. На рисунке 5 показана динамика количества зарегистрированных филиалов кредитных организаций в РФ. На 01.01.2001 в РФ было зарегистрировано 3793 филиала (см. приложение 8). К концу года их число сократилось до 3433, или на 9,5%. За 2002 год число филиалов сократилось еще на 3% и составило 3331 (см. приложение 9). Следует отметить, что в общем количестве филиалов доля филиалов Сбербанка РФ составляла 40% в начале 2001 года, а к концу 2002 – уже 34%.

Еще одним важным моментом в характеристике банковской системы РФ является тот факт, что около 55% всех кредитных организаций РФ сосредоточено в Центральном Федеральном округе. В 2001 году их количество составило 712, а в 2002 – 736 (см. приложения 10 и 11). Наряду с этим действует практически столько же филиалов кредитных организаций. Непосредственно в Орловской области функционируют 2 кредитные организации и 19 филиалов (в 2002 году их стало 21). При этом из них 3 филиала имеют головную контору в данном регионе, а 16 – в другом. По сравнению с другими областями округа Орловская область занимает практически последнее место по количеству кредитных организаций и филиалов. Лидером же является Московский регион, а именно город Москва, в которой находится 87% кредитных организаций Центрального Федерального округа.

Банк России вправе отказать кредитной организации в регистрации и выдаче лицензии по основаниям, указанным в ст. 16 Федерального закона «О банках и банковской деятельности».

Банковским законодательством заинтересованным лицам (инициативным группам по учреждению кредитных организаций, кредитным и иным организациям) предоставлено право в целях защиты

своих законных интересов обжаловать в арбитражный суд решение Банка России об отказе в государственной регистрации и выдаче лицензии либо непринятие Банком России в установленный срок соответствующего решения, в том числе и об отказе в регистрации или выдаче лицензии.

|

Рисунок 5 – Количество филиалов кредитных организаций, действующих на территории РФ.

Установление и соблюдение экономических нормативов

В целях обеспечения устойчивости банковской системы Центральный банк Российской Федерации разрабатывает для коммерческих банков обязательные нормативы, которые позволяют оценить состояние капитала, источники ресурсов и их соотношение с активами.

Центральный банк Российской Федерации устанавливает методики определения собственных средств, активов, пассивов и размеров риска по актив ам для каждого из нормативов с учетом международных стандартов и конс ультаций с банками, банковскими ассоциациями и союзами.

Банк России вправе устанавливать дифференцированные нормативы и м етодики их расчета по видам банков и иных кредитных организаций. О предс тоящем изменении нормативов и методик их расчета Банк России официально объявляет не позднее, чем за месяц до их введения в действие.

Перечень нормативов и порядок их расчета устанавливается Инструкцией №1 Центрального Банка России «О порядке регулирования деятельности кредитных организаций». В связи с введением в действие с 1 января 1998 года новых Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, вышла новая редакция инструкции №1. Согласно ей устанавливаются следующие обязательные экономические нормативы деятельности банков:

1. минимальный размер уставного капитала для вновь создаваемых банков;

2. минимальный размер собственных средств (капитала) для действующих банков;

3. норматив достаточности капитала;

4. нормативы ликвидности банков;

5. максимальный размер риска на одного заемщика или группу связанных заемщиков;

6. максимальный размер крупных кредитных рисков;

7. максимальный размер риска на одного кредитора (вкладчика);

8. максимальный размер риска на одного акционера (участника);

9. максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим инсайдерам;

10. максимальный размер привлеченных денежных вкладов (депозитов) граждан;

11. максимальный размер обязательств банка перед банками – нерезидентами и финансовыми организациями – нерезидентами;

12. норматив риска собственных вексельных обязательств банка;

13. норматив использования собственных средств банков для приобретения долей (акций) других юридических лиц.

| Группировка активов по степени риска |

Экономические нормативы предполагают определенные пропорции между активами и пассивами коммерческого банка. Их соблюдение призвано обеспечить оптимальные отношения между привлеченными и размещенными ресурсами с тем, чтобы обеспечивать соответствующий уровень ликвидности банка.

Важное практическое значение имеет соблюдение рекомендуемых обязательных нормативов. Для расчета как директивных, так и оценочных нормативов активы банка корректируют исходя из показателей их риска. Банк России рекомендовал все активы коммерческих банков распределить на шесть групп исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты риска, выраженные в процентах. Например, если конкретному активу соответствует коэффициент риска 20% , то это означает, что вероятность надежности возврата инвестированных сюда денег равна 80% первоначально выданной суммы.

Степень риска невозврата отдельных активов представлена в приложении 12. Как видно из этой таблицы, в первую группу входят активы, почти полностью исключающие возможность потерь, во вторую группу объединяются инвестиции с минимальным риском потерь. В третьей — пятой группах представлены активы с повышенным риском.

В этой таблице приведены возможные проценты потерь, практически же по конкретным операциям они могут отклоняться в ту или иную сторону. Даже просроченные ссуды во многих случаях, хотя и с задержками, возвращаются банкам.

В расчете некоторых нормативов используется показатель капитала банка. Понятие капитала банка значительно шире понятия его уставного капитала. Минимальный размер уставного капитала создаваемого банка, который должен быть не менее суммы, эквивалентной 5 млн. евро. Минимальный размер уставного капитала создаваемой небанковской кредитной организации, который должен быть не менее суммы, эквивалентной 500 тыс. евро. Минимальный размер собственных средств (капитала) банка, ходатайствующего о получении Генеральной лицензии на осуществление банковских операций, который должен быть не менее суммы, эквивалентной 5 млн. евро.

Группировка действующих кредитных организаций по размеру зарегистрированного уставного капитала представлена в приложениях 13 и 14. В среднем 23% кредитных организаций имеют уставный капитал в размере от 10 до 30 млн. руб.

Рублевый эквивалент минимального размера уставного капитала, необходимого для создания кредитной организации, и минимального размера собственных средств (капитала) действующего банка, ходатайствующего о получении Генеральной лицензии на осуществление банковских операций, определяется Банком России ежеквартально, до 5 числа первого месяца квартала на основании курса евро по отношению к российскому рублю, установленного Банком России по состоянию на последний рабочий день последнего месяца предшествующего квартала, и содержится в соответствующих телеграммах, публикуемых в «Вестнике Банка России».

Рост привлекаемых кредитных ресурсов, т.е. рост обязательств банка, предопределяет адекватный рост капитала банка, ибо он является гарантом защиты интересов индивидуальных вкладчиков и других кредиторов. Капитал должен быть достаточным, чтобы обеспечить эти интересы. Абсолютная сумма капитала сама по себе не может свидетельствовать о его достаточности, ибо это, прежде всего, связано с суммой его обязательств.

Норматив достаточности собственных средств (капитала) банка (Н1) определяется как отношение собственных средств банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2-4 группам риска. В расчет норматива включается величина кредитного риска по инструментам, отражаемым по внебалансовым счетам бухгалтерского учета, а также величина кредитного риска по срочным сделкам. Минимально допустимое значение норматива Н1 устанавливается в зависимости от размера собственных средств банка:

- от 5 млн. евро и выше – 10%;

- менее 5 млн. евро – 11% (с 1.01.2001).

В дополнение к нормативу Н-1 используется оценочный норматив мгновенной ликвидности (Н2) . Он определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования. Минимально допустимое значение Н2 - 20%. Норматив ориентирует на то, чтобы постоянно поддерживать минимальную готовность вернуть деньги, т. е. выполнить свои обязательства перед клиентом. Дело в том, что деньги клиентов, числящиеся на их расчетных и текущих счетах, а также внесенные во вклады или в виде депозитов как правило, использованы банком для активных операций.

Норматив текущей ликвидности (НЗ) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней. Минимально допустимое значение Н3 - 70%. Соблюдение норматива обеспечивает возможность выполнить свои обязательства, если деньги для этого потребуются в течение ближайшего периода, т.е. в сроки от одного-двух дней до одного месяца. В состав этих обязательств включаются не только обязательства, числящиеся на его балансе, но и гарантийные обязательства, выданные другим банком. Обязательства банки могут выдавать с таким расчетом, чтобы их сумма была в пределах суммы банковского капитала.

Норматив долгосрочной ликвидности (Н4) показывает степень загрузки источников, за счет которых выданы кредиты и определяется как отношение всей задолженности банку свыше года к собственным средствам банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года. Максимально допустимое значение Н4 - 120%.

Норматив общей ликвидности (Н5 ) ориентирует банк на формирование своих активов так, чтобы доля ликвидных активов в общей сумме активов поддерживалась на должном уровне, а именно была не ниже 20%.

Норматив Н6 ранее предусматривал, что риск на одного заемщика не может, как правило, превышать определенный процент от собственных средств банка. Он не может превышать 25% капитала банка. Если этот лимит превышен, то риск считается крупным.

До 1995 г. максимальный размер крупного риска был равен размеру капитала банка. Начиная с 1995 г., крупным кредитным риском является объем кредитов, гарантий и поручительств в пользу одного клиента в размере свыше 5% собственных средств банка. Максимальный размер крупных кредитных рисков (норматив Н7) устанавливается как процентное соотношение совокупной величины крупных рисков и собственных средств банка. Он не может превышать 800%.

Банк России ведет реестр крупных кредитных рисков. Однако обратной информации для коммерческих банков он не дает, что является большим недостатком при контроле за риском. Каждая выдача крупного кредита должна быть экономически обоснована и осуществляться по решению правления или кредитного комитета банка.

Банк в своей деятельности по кредитованию заемщиков не должен ориентироваться на относительно небольшую группу предприятий и организаций, поскольку предоставление ссуд в крупных суммах нескольким заемщикам включает в себя большой риск, который в случае невозврата ссуды не только снизит уровень ликвидности, но может повлечь за собой банкротство банка.

Аналогично нормативу Н6 рассчитывается норматив Н9, только в отношении тех акционеров, вклад которых в уставный капитал банка превышает 5% от его зарегистрированной величины (максимально допустимое значение - 20%), а также норматив Н9.1 в отношении совокупной величины крупных кредитных рисков по всем акционерам банка (максимально допустимое значение - 50%).

Выше рассмотрены крупные риски, когда банк выступает в качестве кредитоpa. Но банк также может являться заемщиком, когда кредитором выступают другие лица.

Изъятие их вкладов также может оказать существенное влияние на ликвидность коммерческого банка, поэтому Банк России регламентирует также максимальный размер риска на одного кредитора (вкладчика) (норматив Н8). Он устанавливается как процентное соотношение величины вклада или полученного кредита, полученных гарантий и поручительств, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств банка. Максимально допустимое значение Н8 - 25%.

В отношении инсайдеров банка рассчитывается норматив Н10 – максимальный размер кредитов, займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу. Он определяется путем деления совокупной суммы требований банка в отношении инсайдера, взвешенной с учетом риска, на капитал банка. Совокупная величина кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу, не может превышать 3% собственных средств банка.

Максимальный размер привлеченных денежных вкладов (депозитов) граждан (норматив Н11) определяется как предельное соотношение общей суммы денежных вкладов (депозитов) граждан и величины собственных средств (капитала) банка. Максимально допустимое значение Н11 - 100%, т. е. Объем привлеченных средств не должен превышать капитал банка. Важное значение, которое придается данному нормативу, объясняется кризисом банковской системы в 98 году, в результате которого население потеряло не только свои сбережения, но и доверие к банкам.

Аналогично находится норматив Н11.1, который определяет максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами. Значение норматива не должно превышать 400%.

Норматив Н12 определяет использование капитала банка для приобретения долей (акций) других юридических лиц. Максимально допустимое значение Н12 - 25%. При этом банк вправе инвестировать на приобретение акций одного юридического лица не более 5% собственных средств.

Норматив Н13 характеризует степень риска собственных вексельных обязательств банка и рассчитывается как отношение суммы выпущенных банками векселей и банковских акцептов к капиталу. Максимально допустимое значение устанавливается в размере 100%.

Норматив ликвидности по операциям с драгоценными металлами Н14 рассчитывается путем деления суммы высоколиквидных активов в драгоценных металлах в физической форме на сумму обязательств в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней. Минимально допустимое значение Н14 - 10%.

Ежемесячный расчет экономических нормативов вместе с балансом представляются в территориальные управления Центрального банка России контроля и надзора за деятельностью банка.

В случае неоднократных нарушений применяются санкции. Ко всем банкам, допустившим неоднократные нарушения экономических нормативов, Главными управлениями ЦБ РФ применяются санкции в виде повышения отчислений в фонд обязательных резервов.

Проблемы организации банковского регулирования и надзора в РФ и пути их совершенствования

Как и в любой сфере деятельности, в сфере банковского регулирования и надзора существует ряд проблем и «белых пятен». Обозначим их.

1. В ст. 55 Федерального закона «О Центральном банке Российской Федерации (Банке России)» говорится, что «главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. Надзорные и регулирующие функции Банка России, установленные настоящим Федеральным законом, могут осуществляться им непосредственно или через создаваемый при нем орган банковского надзора. Решение о создании данного органа принимается Советом директоров». Такой орган надзора создан не был (в Банке России имеется комитет банковского надзора, но, по своей сущности, он не является тем органом, который предусмотрен Федеральным законом). Правда, в 1997г. были предусмотрены так называемые региональные центры Банка России по контролю за деятельностью кредитных организаций на финансовых рынках [11], однако никаких сведений об их деятельности нет, а по результатам кризиса 1998 г., который как раз и разразился на финансовом рынке, можно сделать вывод об отсутствии каких-либо успехов на этом поприще.

2. Совещательный орган, на котором обсуждаются результаты проверки кредитной организации законом, не предусмотрен. Банк России никакого нормативного акта на сей счет не опубликовал. Как показывает практика, за созданием разных комиссий зачастую скрывается желание «растворить» персональную ответственность должностных лиц за принимаемые ими решения. Между тем при принятии решений о применении к кредитным организациям тех или иных санкций, в частности об отзыве лицензий (последнее ощутимо сказывается не только на кредитной организации, но и на интересах вкладчиков, общества в целом), необходимо точно знать, кто и по чьей инициативе принял решение. Персональная ответственность является гарантией законности и обоснованности принимаемого, решения.

3. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» предусматривает возможность создания специального надзорного органа при Банке России. В части четвертой ст. 55 Закона сказано, что надзорные и регулирующие функции Банка России могут осуществляться им непосредственно или через создаваемый при нем орган банковского надзора. Решение о создании данного органа принимается Советом директоров. Однако Банк России создал Комитет банковского надзора как совещательный орган, что, на наш взгляд, не соответствует требованиям ст. 55, грамматическая конструкция которой такова, что в ней используется союз «или», и поэтому не предусматривается совместное осуществление функций Банком России и органом банковского надзора. Здесь должно быть что-то одно: либо Банк России, либо Комитет банковского надзора.

4. По своей природе банковская деятельность во многих случаях имеет международный характер, что обусловлено, прежде всего, расширением международных экономических связей. Банки обеспечивают международные расчеты, платежи и другие банковские операции. Поэтому их деятельность регулируется не только внутригосударственным, но в соответствующих случаях и международным правом. В интересах сохранения и развития многосторонних производственных, торговых и финансовых отношений, руководствуясь нормами международного публичного права, государства могут заключать договоры о создании межгосударственных банков. Однако ни в Федеральном законе «О банках и банковской деятельности», ни в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» вопрос о банковском надзоре над межгосударственными банками, созданными на территории Российской Федерации, не предусмотрен. Для таких банков применимы только общие нормы законодательства и международные договоры. Между тем многие вопросы банковской деятельности регулируются специальными нормами. В связи с этим появляется необходимость в совершенствовании банковского законодательства. В данном случае речь идет о надзоре.

Международный банк, которому в соответствии с данным соглашением разрешено проведение банковских операций, в том числе валютных, не подпадает под надзор Банка России. Заметим, что согласно ст. 15 Конституции РФ правила, установленные международным договором, имеют приоритет над правилами внутригосударственного законодательства. Одновременно с этим в пп. 1-2 ст. 75 Конституции РФ записано:

29-04-2015, 03:30