Принцип единства бюджетной системы РФ означает единство принципов бюджетного процесса в РФ. Местный бюджетный процесс проходит те же стадии. Рассмотрим бюджетный процесс в городе Тольятти.

Бюджетный процесс в городе осуществляется в соответствии с Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Федеральными законами "Об общих принципах организации местного самоуправления в Российской Федерации", "О финансовых основах местного самоуправления в Российской Федерации", Бюджетной классификацией Российской Федерации, законами Самарской области, Уставом г.Тольятти, "Положением о бюджетном устройстве и бюджетном процессе в г.Тольятти"( от 31.10.02 г.) и другими законодательными актами РФ и правовыми актами Городской Думы, а также постановлениями, распоряжениями и указами мэра.

Бюджетный процесс - регламентируемая нормами права деятельность органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проекта бюджета города, утверждению и исполнению бюджета, а также по контролю за его исполнением[19] .

Стадии бюджетного процесса в г.Тольятти: составление проекта бюджета города; рассмотрение и утверждение бюджета города; исполнение бюджета; утверждение отчета об исполнении бюджета города; организация и осуществление муниципального финансового контроля[20] .

В систему органов, обладающих бюджетными полномочиями по составлению, рассмотрению и утверждению бюджета города, исполнению бюджета, осуществлению контроля за его исполнением и утверждению отчета об исполнении бюджета, входят:

- городская Дума и ее контрольный орган;

- мэрия города и ее финансовый орган;

- иные органы, на которые законодательством Российской Федерации, Самарской области возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются распорядители бюджетных средств, бюджетные учреждения, муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджета города.

Полномочия участников бюджетного процесса заключаются в следующем[21] :

Городская Дума- рассматривает и утверждает бюджет города; рассматривает и вносит изменения в постановление о бюджете; осуществляет последующий контроль за исполнением бюджета, формирует и определяет правовой статус органов, осуществляющих внешний контроль за исполнением бюджета; рассматривает и утверждает отчеты об исполнении бюджета; осуществляет другие полномочия в соответствии с Бюджетным кодексом, иными правовыми актами бюджетного законодательства Российской Федерации, Самарской области.

Мэрия города- рассматривает проект бюджета города на очередной финансовый год; представляет его на рассмотрение и утверждение городской Думой вместе с необходимыми документами и материалами; утверждает сводную бюджетную роспись; руководит и осуществляет контроль за работой распорядителей бюджетных средств, которым мэрия поручила выполнять отдельные функции распорядителей; имеет право на основании мотивированного представления бюджетного учреждения вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями всоответствии с Бюджетным кодексом; представляет в городскую Думу на утверждение отчет об исполнении бюджета; осуществляет другие полномочия, определенные Бюджетным кодексом, иными правовыми актами бюджетного законодательства Российской Федерации, Самарской области.

Финансовый орган( Департамент финансов мэрии города)- составляет проект бюджета; представляет проект бюджета на рассмотрение мэрии вместе с необходимыми документами и материалами; составляет сводную бюджетную роспись; исполняет бюджет, в том числе сбор доходов бюджета; управляет муниципальным долгом; осуществляет контроль за исполнением бюджета; имеет право на основании мотивированного представления бюджетного учреждения вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями в соответствии с Бюджетным кодексом; представляет в мэрию отчет об исполнении бюджета; осуществляет другие полномочия, определенные Бюджетным кодексом и т.д.

Контрольный орган городской Думы- осуществляет финансовый контроль за исполнением бюджета города и проводит внешний аудит бюджета. Формы и порядок осуществления финансового контроля устанавливаются Положением, утвержденным городской Думой.

Структурные подразделения мэрии, которым поручено исполнять отдельные функции распорядителей- определяют задания по предоставлению муниципальных услуг для подведомственных бюджетных учреждений и получателей бюджетных средств с учетом утвержденных нормативов финансовых затрат; утверждают сметы доходов и расходов подведомственных бюджетных учреждений; утверждают бюджетную роспись, распределяют лимиты бюджетных обязательств по подведомственным бюджетным учреждениям и получателям бюджетных средств; осуществляют контроль получателей бюджетных средств в частиобеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению муниципальных услуг; осуществляют контроль за использованием бюджетных средств бюджетными учреждениями и другими получателями бюджетных средств, муниципальными унитарными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление муниципальная собственность; готовят и представляют финансовому органу сводный отчет об использовании выделенных средств, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению муниципальных услуг.

Распорядитель бюджетных средств несет ответственность за правильность использования бюджетных средств в соответствии с Бюджетным кодексом Российской Федерации и федеральными законами.

Составлению проекта бюджета предшествует: - разработка прогноза социально-экономического развития города, в том числе с расшифровкой сводного финансового баланса доходов и расходов города и хозяйствующих субъектов на территории города; - разработка основных направлений бюджетной и налоговой политики города на очередной финансовый год.

Составление проекта бюджета основывается на Бюджетном кодексе РФ, на постановлениях городской Думы, решениях комиссий городской Думы, наказах избирателей и других нормативных актах. Составление проекта бюджета - исключительная прерогатива мэрии города.

Решение о начале работы над составлением проекта бюджета принимает мэр города путем подписания соответствующего распорядительного документа, регламентирующего сроки и порядок разработки проекта бюджета на очередной финансовый год, в соответствии с нормативными актами, определяющими особенности бюджетной системы Российской Федерации в планируемом бюджетном году. Решение о начале работы над составлением проекта бюджета должно быть принято не позднее 1 августа текущего года[22] . Мэрия города - рассматривает проект бюджета города на очередной финансовый год и выносит его на утверждение.

Мэрия города до 3 ноября текущего года представляет в Городскую Думу необходимые документы, перечень которых содержится в ст.14 Положения о бюджетном устройстве и бюджетном процессе в г.Тольятти".

Принятие бюджета на очередной финансовый год происходит в двух чтениях. Принятие бюджета во втором чтении означает: - утверждение расходов бюджета по разделам и подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации; - утверждение распределения бюджетных ассигнований по распорядителям бюджетных средств в соответствии с ведомственной классификацией расходов; - утверждение распределения бюджетных ассигнований по статьям экономической классификации; - утверждение расходов на целевые программы, финансируемые за счет бюджета города; -принятие бюджета в целом. Городская Дума утверждает бюджет на предстоящий год не позднее 30 декабря текущего года.

В городе устанавливается казначейское исполнение бюджета. Исполнение бюджета осуществляется на основе бюджетной росписи, на основе принципа единства кассы.

Распорядители бюджетных средств представляют сводную оперативную, месячную, квартальную и годовую отчетность об исполнении сметы доходов и расходов в финансовый орган в соответствии с Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете.

В установленном порядке финансовый орган представляет ежеквартальные, и годовой отчеты об исполнении бюджета в мэрию, городскую Думу.

Годовой отчет об исполнении бюджета подлежит утверждению Городской Думой.

Финансовый орган представляет в установленном порядке сведения об исполнении бюджета города в Государственный комитет по статистике.

Финансовый год заканчивается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря. Принятие денежных обязательств после 25 декабря не допускается. Подтверждение денежных обязательств должно быть завершено финансовым органом 28 декабря. До 31 декабря включительно финансовый орган обязан оплатить принятые и подтвержденные денежные обязательства. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Муниципальный финансовый контроль - одна из форм управления бюджетными ресурсами, рассматривается как совокупность мероприятий, проводимых городской Думой и мэрией города по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов, находящихся в их ведении, выявлении резервов увеличения доходных поступлений в бюджет и улучшении бюджетно-налоговой дисциплины. Контроль за исполнением бюджета города возлагается на Городскую Думу и мэрию города. Отчет об исполнениибюджета готовит финансовый орган на основании отчетов распорядителей и получателей бюджетных средств и направляет в мэрию города. Мэрией города в порядке, предусмотренном бюджетным законодательством, может быть назначена внутренняя проверка указанного отчета. Отчет об исполнении бюджета представляется мэром города в городскую Думу и контрольный орган городской Думы не позднее 40 днейпосле окончания отчетного периода. Отчетными периодами являются 6 месяцев и 9 месяцев исполнения бюджета. Вместе с отчетом предоставляются документы и материалы по формам утвержденного бюджета. Отчеты об исполнении бюджета за 6 и 9 месяцев рассматриваются Городской Думой и принимаются к сведению.

Если в ходе проверки бюджета выявлено несоответствие исполнения бюджета утвержденному постановлению о бюджете в случае, если не вводился режим сокращения и блокировки расходов, Городская Дума имеетправо принять постановление об отклонении отчета об исполнении бюджета. В этом случае Городская Дума вправе обратиться в прокуратуру Российской Федерации для проверки обстоятельств нарушения бюджетного законодательства и привлечения к ответственности виновных должностных лиц, либо возбудить процедуру выражения недоверия мэрии города и ее должностным лицам, отзыва выборных должностных лиц, привлечения к иным формам ответственности исполнительных органов местного самоуправления либо их должностных лиц в соответствии с законодательством Самарской области и Уставом г.Тольятти[23]

.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Бюджетное законодательство РФ закрепляет основы бюджетного процесса и регламентирует его. Понятие бюджетного процесса четко раскрывает задачи, которые поставлены перед органами государственной власти. Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Большое значение при регулировании бюджетного процесса имеет бюджетная классификация.

В основе бюджетного процесса лежат определенные, присущие только бюджетному процессу принципы, соблюдение которых дает возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества.

В процессе данной деятельности общественные отношения регулируются нормами бюджетного права и являются бюджетными правоотношениями. Субъекты данных правоотношений- органы государственной власти, местного самоуправления и иные субъекты. Бюджетные полномочия законодательных органов включают рассмотрение и утверждение бюджетов и отчетов об их исполнении, осуществление последующего контроля за исполнением бюджетов, формирование и определение правового статуса органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы и иные полномочия.

Бюджетные полномочия органов исполнительной власти, органов местного самоуправления связаны: с составлением проекта бюджета; внесением его с необходимыми документами и материалами на утверждение законодательного органа; с исполнением бюджета; управлением государственным, муниципальным долгом; ведомственным контролем за исполнением бюджета; представлением отчета об исполнении бюджета и другими полномочиями.

Весь бюджетный период делится на стадии бюджетного процесса: стадии составления, рассмотрения, утверждения бюджета, стадия исполнения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют друг друга.

Составлению проекта бюджета предшествует разработка планов и прогнозов развития территорий и целевых программ. Решение о начале работы над составлением проекта федерального бюджета принимается Президентом РФ. Правительство РФ организует поэтапную работу по составлению проекта бюджета.

Рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права предшествует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований. Как свидетельствует практика последних лет, рассмотрение проекта федерального бюджета представительным органом России вызывало большое количество осложнений. Поэтому законодатель пошел по пути детальной регламентации порядка (технологии) и сроков рассмотрения законопроекта о федеральном бюджете на каждый конкретный год.

Бюджетное законодательство предусматривает возможность утверждения проекта федерального бюджета на соответствующий год после четырех чтений. После четвертого чтения проект федерального бюджета рассматривается на пленарном заседании Государственной Думы для голосования в целом. Принятый Федеральный закон "О Федеральном бюджете на соответствующий год" в соответствии со ст.105 и 107 Конституции РФ подлежит обязательному рассмотрению Советом Федерации и Президентом.

Исполнение бюджета совпадает с бюджетным годом и длится 1 год. Исполнение возложено на соответствующие органы исполнительной власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и финансировании соответствующих расходов. Оперативное исполнение бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом. Исполнение бюджета завершается 31 декабря.

Рассмотрение и утверждение отчета об исполнении бюджета осуществляется представительным органом власти. Отчет об исполнении федерального бюджета должен быть составлен в соответствии со структурой и бюджетной классификацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год. Счетная палата РФ проводит проверку отчета об исполнении бюджета за отчетный финансовый год. Государственная Дума рассматривает отчет об исполнении бюджета после получения заключения Счетной палаты и принимает соответствующее решение.

В соответствии с бюджетным законодательством местные бюджеты разрабатываются и утверждаются в форме нормативных правовых актов представительных органов местного самоуправления, либо в порядке, установленном уставами муниципальных образований. В городе Тольятти бюджетный процесс регламентируется Уставом г.Тольятти и "Положением о бюджетном устройстве и бюджетном процессе", утвержденном Тольяттинской Городской Думой. Эти нормативно-правовые акты четко разграничивают деятельность и полномочия участников бюджетного процесса, а также стадии прохождения бюджетного процесса.

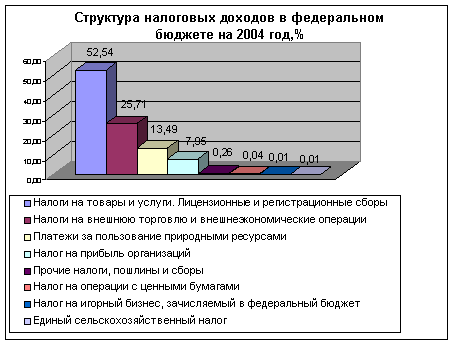

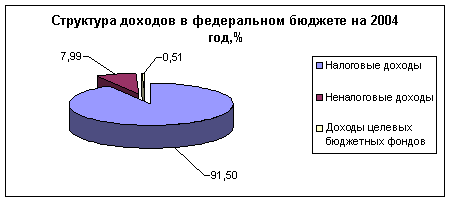

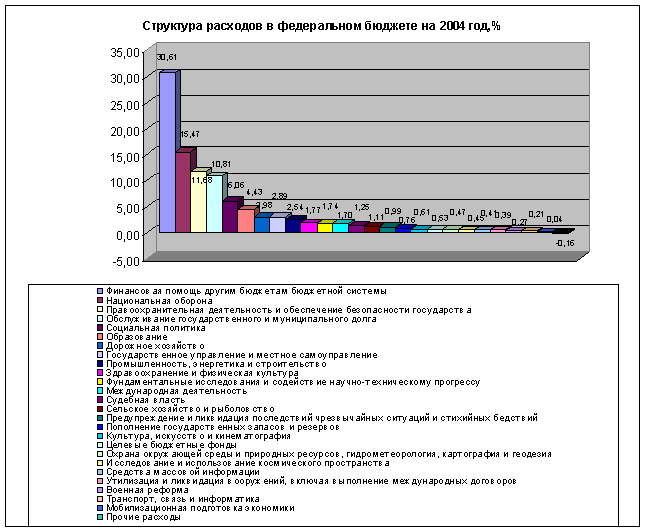

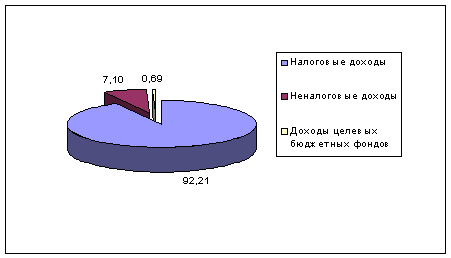

Оценивая бюджет на 2004 год, можно сказать, что он является бюджетом продолжающегося экономического роста, повышения конкурентоспособности национальной экономики , уровня жизни населения за счет снижения налоговой нагрузки и решения других социальных задач. Реальность выполнения поставленных задач является основным преимуществом федерального бюджета на 2004 год. Его успешное выполнение- залог дальнейшего устойчивого развития экономики страны.

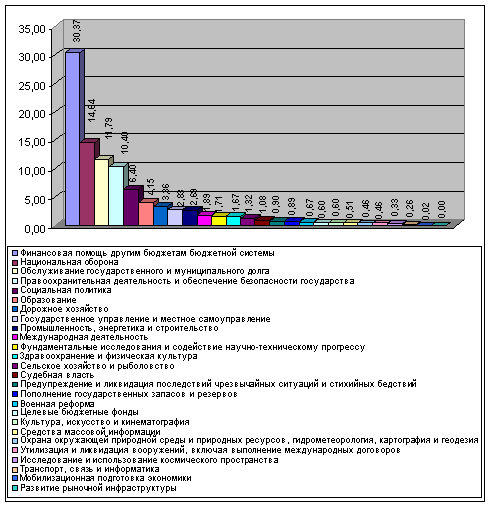

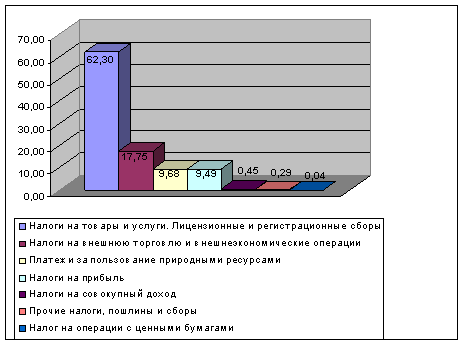

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Список используемой литературы:

1. Бюджетный кодекс Российской Федерации. Принят Государственной Думой и одобрен Советом Федерации 17.07.1998 г. ( С изменениями и дополнениями ).

2. Бюджетное послание Президента РФ "О бюджетной политике в 2004 г." в Федеральное Собрание РФ.

3. "Кодексы Российской Федерации. Бюджетный Кодекс." Постатейный научно-практический комментарий. Под ред. А.Т. Гаврилова./ М.-2001 г.

4. Конституция РФ. Принята всенародным голосованием 12.12.1993 г.

5. "Положение о бюджетном устройстве и бюджетном процессе в г.Толятти", утверждено Постановлением Тольяттинской Городской думы от 31.10.02 г.

6. Устав г.Тольятти.

7. Финансовое право: Учебник/ Е.Ю. Грачева, Э.Д. Соколова/ М.- 2000 г.

8. Финансовое право: Учебник / Под ред. Н.И. Химичевой / М.- 2002 г.

9. Финансовое право: Учебник/ О.Н. Горбунова, Е.Ю. Грачева и др./ М.-2003 г.

10. ФЗ от 15.08.1996 г. № 115-ФЗ "О бюджетной классификации Российской Федерации".

[1] Формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ.

[2] Вопрос о подготовке отчета об исполнении бюджета регулируется ст.271, 272, 273 БК РФ, которые отнесены к разделу "Государственный и муниципальный финансовый контроль".

[3] Финансовое право: Учебник/ Е.Ю. Грачева, Э.Д. Соколова/ М.- 2000 г., с.101

[4] БК РФ ст.28

1 ФЗ от 15.08.1996 г. № 115-ФЗ "О бюджетной классификации Российской Федерации"

[5] "Кодексы Российской Федерации. Бюджетный Кодекс." Постатейный научно-практический комментарий. Под ред. А.Т. Гаврилова./ М.-2001 г., с.136.

1 Согласно ст.69 БК РФ.

[6] "Кодексы Российской Федерации. Бюджетный Кодекс." Постатейный научно-практический комментарий. Под ред. А.Т. Гаврилова./ М.-2001 г., с.137.

[7] Финансовое право: Учебник/ Е.Ю. Грачева, Э.Д. Соколова/ М.- 2000 г., с.116

1 Финансовое право: Учебник / Под ред. Н.И. Химичевой / М.- 2002 г., с.157

2 БК РФ ст.170

[8] Бюджетное послание Президента РФ "О бюджетной политике в 2004 г." в Федеральное Собрание РФ

[9] Финансовое право: Учебник / Под ред. Н.И. Химичевой / М.- 2002 г., с. 168

1 БК РФ ст.192 п.1

[10] Правовое положение этих фондов закреплено в БК РФ в ст.13 и частично в ст.144 ( с изменениями и дополнениями)

[11] БК РФ ст.193

[12] БК РФ ст.196

1 БК РФ ст.204

2 БК РФ ст.203 ч.1 п.4

[13] БК РФ ст.205

[14] БК РФ ст.206

[15] БК РФ ст.207

1 Конституция РФ ст.107

[16] Финансовое право: Учебник/ О.Н. Горбунова, Е.Ю. Грачева и др./ М.-2003 г., с.109

[17] Финансовое право: Учебник/ О.Н. Горбунова, Е.Ю. Грачева и др./ М.-2003 г., с.109-110

1

Подробнее в постановлении Правительства РФ от28.08.1997 г. № 1082 "О мерах по ускорению перехода на казначейскую систему исполнения федерального

29-04-2015, 03:22