СОДЕРЖАНИЕ

ВВЕДЕНИЕ....................................................................................................................................... 1

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ.................................................................................................... 2

1.1. Оценка современного состояния рыбной промышленности Приморского края........ 2

1.2. Оценка сырьевой базы рыболовства.................................................................................... 7

1.3. Анализ инвестиционного климата....................................................................................... 11

2. ПРОЕКТНАЯ ЧАСТЬ.............................................................................................................. 16

2.1. Основные направления развития рыбохозяйственного комплекса............................. 16

2.2. Влияние НТП на деятельность отрасли............................................................................. 20

2.3. Оценка программы «Прибрежное рыболовство»............................................................ 22

ЗАКЛЮЧЕНИЕ.............................................................................................................................. 25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.................................................................. 26

ВВЕДЕНИЕ

Экономические преобразования, начатые в 1992 году, означали отказ от централизованно управляемой экономики и предусматривали переход к экономике рыночной. Базовые принципы рыночной экономики общеизвестны: частная собственность, конкуренция, свободное ценообразование.

В результате скоропалительных, зачастую необдуманных реформ, перестроек и ломок в рыбохозяйственном комплексе Приморского края был полностью разрушен механизм управления и координации рыбохозяйственной деятельности. Все бывшие государственные предприятия, став акционерными, самостоятельными и ни от кого независимыми в совокупности с почти сотней вновь образовавшихся или отпочковавшихся акционерных предприятий, начали сумбурное, практически не регулируемое вхождение в рынок. Итогом всей этой самостоятельности и полной неуправляемости стало то, что к 1994 году объемы добычи рыбаков Приморья упали до 55 процентов, выпуск пищевой продукции составил 57 процентов, консервов 255 и рыбной муки 43 процента от уровня 1988 года.

Неуправляемость рыбохозяйственного комплекса и отсутствие какой-либо координации приобретали угрожающие размеры и грозили еще большими негативными последствиями. Вместе с тем мировой опыт показывал, что полная свобода и абсолютная самостоятельность возможны лишь в условиях дикой природы. Любая же разумная хозяйственная деятельность обязательно должна предусматривать и планирование, и координацию, и процесс управления.

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1. Оценка современного состояния рыбной промышленности Приморского края

Решающую роль в рыбохозяйственном комплексе Приморья играют рыбодобывающие предприятия. По состоянию на 1 января 1999 года, в Приморском крае имели лицензии на промышленное рыболовство 420 предприятий, в том числе открытых акционерных обществ (ОАО) – 9, закрытых акционерных обществ (ЗАО) – 21, обществ с ограниченной ответственностью (ООО) – 104, товариществ с ограниченной ответственностью (ТОО) – 44, частных предприятий (ЧП) – 84, предприятий с прочими формами собственности – 168. Этими предприятиями за 1998 год добыто рыбных и нерыбных объектов лова почти 1390 тыс. тонн. Однако более 90% всей добычи осуществили 12 крупнейших предприятий, которые представлены в табл. 1.

Таблица 1.

Итоги работы крупнейших рыбопромышленных предприятий Приморского края за 1998 год

| Предприятия | Добыча | Выручка от реализации (млн. руб.) | |

| Абсолютные цифры (т) | Доля от всего объема добычи | ||

| ОАО ХК «Дальморепродукт» | 303267,0 | 21,82 | 1783,0 |

| ЗАО «Супер» | 301461,0 | 21,69 | 2063,2 |

| ОАО «Находкинская БАМР» | 260979,0 | 18,78 | 2063,2 |

| Приморский крайрыбакколхозсоюз (ПКРКС) | 160507,0 | 11,55 | 170,9 |

| ОАО «Преображенская БРФ» | 137190 | 9,87 | 332,9 |

| ОАО «Тихоокеанское управление рыболовного и научно-исследовательского флота (ТУРНИФ) | 59112,0 | 4,25 | 139,3 |

| ОАО «Владивостокский рыбокомбинат» | 19047,0 | 1,37 | 55,2 |

| ОАО «Дальрыба» | 17971,0 | 1,29 | 177,1 |

| ОАО «Южморрыбфлот» | 9707,0 | 0,7 | 43,8 |

| ОАО «Дальневосточная база флота» (ДВБФ) | 9282,0 | 0,67 | 0,8 |

| ЗАО «Восток-1» | 6049,0 | 0,44 | 126,3 |

| ОАО «Приморрыбпром» | 4204,2 | 0,3 | 17,3 |

| ИТОГО 12 предприятий | 1288776,2 | 92,73 | 5617,2 |

| Прочие предприятия | 101012,8 | 7,27 | 462,3 |

| ВСЕГО | 1389789,0 | 100,0 | 6079,5 |

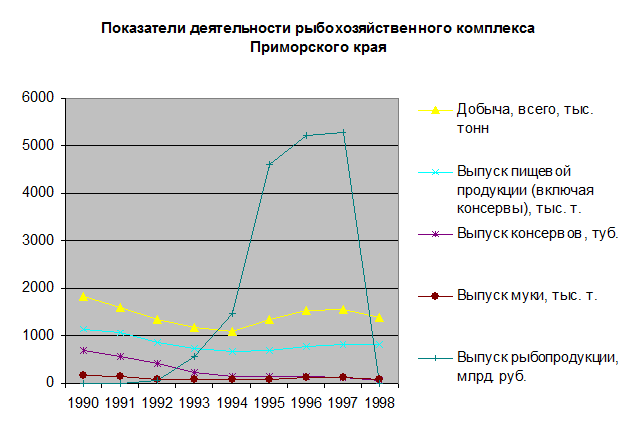

Деятельность Приморской рыбной промышленности в период с 1990 по 1998 гг. характеризовалась следующими показателями (см. табл. 2, рисунок 1)

Из таблицы видно уменьшение объема добычи рыбных и нерыбных объектов лова в 1991 – 1994 гг., что связано не только с отсутствием государственной поддержки, но и с общим падением производства в крае и в стране. Начиная с 1995 года объем производства рыбной продукции стал возрастать вплоть до 1997 года, рост составил за это время 45% по добыче, 21% по выпуску пищевой продукции (включая консервы) и 40% по выпуску технической рыбной муки. В 1997 году удельный вес рыбохозяйственного комплекса Приморского края в рыбной промышленности России составил около 38%, а в промышленности края – 30%. Отсюда следует, что рыбохозяйственный комплекс Приморья играет важную роль в обеспечении продовольственной безопасности Российской Федерации (см. рис. 1).

Таблица 2

Основные показатели деятельности рыбохозяйственного комплекса Приморья

| Показатели | Годы | ||||||||

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Добыча, всего, тыс. тонн | 1826,6 | 1595,8 | 1345,4 | 1170,5 | 1078,2 | 1342,6 | 1515,5 | 1567,8 | 1390,0 |

| Уровень добычи по сравнению с предыдущим годом, в % | 94 | 87,4 | 84,3 | 87,0 | 92,1 | 124,5 | 112,9 | 103,5 | 88,7 |

| Выпуск пищевой продукции (включая консервы), тыс. т. | 1137,7 | 1052,6 | 874,9 | 730,3 | 661,4 | 682,0 | 784,8 | 801,9 | 800,4 |

| Уровень выпуска по сравнению с предыдущим годом, % | 99,2 | 92,5 | 83,1 | 83,5 | 90,6 | 103,1 | 115,1 | 102,2 | 99,8 |

| Выпуск консервов, туб. | 702,3 | 555,3 | 426,5 | 223,1 | 151,4 | 148,8 | 130,4 | 105,6 | 42,7 |

| Выпуск муки, тыс. т. | 163,3 | 131,9 | 90,2 | 82,3 | 78,2 | 96,0 | 108,8 | 109,1 | 82,6 |

Выпуск рыбопродукции, млрд. руб. |

2,4 | 3,8 | 57,5 | 561,6 | 1467,7 | 4616,6 | 5217,6 | 5281,0 | 6,08 |

Рис. 1

В 1998 году в деятельности рыбохозяйственного комплекса произошел спад. Впервые в истории рыболовства края его главной причиной стала нехватка выделенных квот на право вылова рыбных и нерыбных объектов.

В 1995-1997 гг. приморские рыбаки не только полностью использовали свои квоты вылова, но и привлекали недоиспользованные лимиты Камчатки и Сахалина. Однако в 1998 г. камчатские и сахалинские рыбаки полностью выбрали свои квоты в большей мере, чем в предыдущие годы, и разница, которую Комитет РФ по рыболовству перераспределял в пользу Приморья, оказалась значительно меньше. Другой причиной спада следует признать ухудшение сырьевой базы основного промыслового объекта Дальневосточного бассейна – минтая. Фактическая доля вылова минтая в общем объеме добычи сырьевых ресурсов составила: в 1996 г. – 88%, в 1997 – 82%, в 1998 г. – 73%, что на 281 тыс. т. меньше, чем в 1997 году.

Несмотря на спад общего объема добычи рыбных и нерыбных объектов более чем на 11%, выпуск пищевой продукции практически остался на уровне 1997 г. (см. таблицу 3). Это произошло благодаря тому, что перерабатывающие плавбазы Приморья были в основном ориентированы на приемку сырья с камчатских и сахалинских промысловых судов.

Таблица 3

Показатели товарной продукции

| Показатели | Годы | |||

| 1994 | 1995 | 1996 | 1997 | |

| Товарная пищевая рыбная продукция (включая консервы), всего | 664100 | 682000 | 784823 | 801917 |

| В том числе по видам: | ||||

| Рыба охлажденная | 17220 | 23587 | 18362 | 9810 |

| Рыба мороженая | 490737 | 489106 | 500900 | 553312 |

| В том числе разделанная | 383737 | 353976 | 370706 | 344499 |

| Рыба спецразделки | 4860 | 1238 | 22 | 51 |

| Рыба соленая (кроме сельди) | 49 | 45 | 8 | 31 |

| Сельдь соленая | 135 | 542 | 598 | 609 |

| Рыба копченая | 1384 | 1220 | 1244 | 762 |

| Рыба сушеная и вяленая | 80 | 52 | 40 | 20 |

| Продукция из лососевых рыб | 3 | 37 | 3 | 21 |

| Филе мороженое | 25071 | 37885 | 86266 | 97846 |

| Пряный посол и маринады | 41 | 19 | 19 | 2 |

| В т.ч. сельдь | 2 | 0 | 0 | 0 |

| Кулинарные изделия | 583 | 420 | 510 | 532 |

| Балычные изделия | 165 | 83 | 81 | 46 |

| Фарш пищевой | 24947 | 33237 | 61989 | 46120 |

| икра | 16481 | 23911 | 33298 | 28384 |

| В т.ч. лососевая | 47 | 805 | 4486 | 1006 |

| Консервы, всего | 53063 | 51627 | 45783 | 37599 |

| В т.ч. в масле | 7966 | 3998 | 5224 | 6642 |

| В томате | 1811 | 514 | 390 | 121 |

| натуральные | 13909 | 29385 | 17286 | 17953 |

| В т.ч. крабовые | 855 | 651 | 451 | 60 |

| лососевые | 2682 | 11563 | 4830 | 7803 |

| пресервы | 26377 | 16618 | 22119 | 12244 |

Рост объемов добычи сырья и выпуска пищевой и технической рыбопродукции в 1995-1997 гг. не улучшил экономического положения предприятий, что представлено в таблице 4.

Таблица 4

Финансовые показатели предприятий рыбохозяйственного комплекса Приморья

| Показатели | Годы | |||||

| 1992 | 1993 | 1994 | 1995 | 1996 | 197 | |

| Затраты на 1 руб. реализованной продукции, коп. | 76,6 | 75,3 | 93,6 | 85,6 | 94,5 | 110,8 |

| В т.ч. материальные затраты | 38,4 | 35,5 | 52,1 | 50,5 | 54,2 | 66,1 |

| Прибыль/Убыток (-), млрд. руб. | 14,1 | 78,6 | 81,5 | 435,0 | 257,5 | -389,8 |

Если сопоставить данные таблиц 3 и 4 по 1997 году, то можно увидеть, что рост объемов производства сопровождается опережающим ростом затрат и появлением убытков. При этом прямые затраты на производство составляют около 50% от себестоимости продукции, а остальные складываются из уплаты около 43 видов налогов, платежей и сборов в федеральный и местный бюджеты, а также банковских процентов за взятые для пополнения оборотных средств кредиты. Кроме того, положение усугубляется неурегулированностью взаиморасчетов.

Вынужденная необходимость брать под высокие проценты банковские кредиты объясняется не только ограниченностью «съеденных» инфляцией оборотных средств (в сфере обращения), но и сезонностью характера рыбопромышленного производства. А это обусловливает потребность в больших разовых затратах на подготовку флота к путине. Сюда входит обеспечение флота ремонтом, топливом и всеми видами материально-технического снабжения, включая продукты питания для судовых экипажей.

Например, крупнейшая в Приморье рыбохозяйственная холдинговая компания «Дальморепродукт» за 1995-1997 гг. взяла в кредит 566 млрд. руб. и заплатила при этом 522 млрд. руб. только за проценты, увеличив на эту сумму себестоимость готовой продукции. В тот же период банки предоставляли краткосрочные кредиты на период, гораздо меньший производственного цикла рыбной продукции. Последний характеризуется тем, что готовая продукция будет получена через два-три месяца после вложения кредитных средств в подготовку промыслового флота к добыче объектов лова, а денежные средства от реализации поступят через пять-шесть месяцев, т.е. когда кредит уже будет просрочен. При возвращении просроченного кредита приходится оплачивать штрафные санкции, усугубляющие финансовое положение предприятий. Объективно в данном случае рыбохозяйственные предприятия нуждаются в государственной поддержке в виде льготного кредита. Но пока этой поддержки нет, приморские рыбаки вынуждены обращаться к зарубежным банкам, которые при кредитовании производителя намного сговорчивее – они, например, не выходят за пределы 12% годовых в валюте и охотно кредитуют будущее производство продукции.

Важной проблемой, которая требует от рыбацких предприятий значительных затрат, является поддержание промысловых судов на уровне требований Морского Регистра РФ. Классификационный ремонт на приморских судоремонтных заводах обходится дороже и делается дольше, чем за рубежом, где можно осуществить судоремонт за счет будущей рыбопродукции.

Таким образом, высокие железнодорожные тарифы, жесткое кредитование, неконкурентноспособность отечественных судоремонтных предприятий – причины, вынуждающие приморские рыбохозяйственные предприятия направлять на экспорт продукцию, первоначально ориентированную только на внутренний рынок (см. табл. 3), о чем свидетельствуют показатели таблицы 5.

Таблица 5

Экспорт продукции из Приморского края

| Показатели | Годы | |||

| 1994 | 1995 | 1996 | 1997 | |

| Объем экспорта, тыс. т. | 270,6 | 290,4 | 457,3 | 511,1 |

| Удельный вес экспорта в краевом объеме рыбопродукции, % | 40,9 | 42,6 | 58,3 | 63,8 |

| Удельный вес экспорта рыбопродукции в общем объеме краевого экспорта, % | 50,0 | 51,0 | 52,0 | 48,0 |

Основная часть экспортируемой рыбопродукции направляется на рынки стран Азиатско-Тихоокеанского региона. Здесь пользуется спросом рыба свежая и мороженая, филе рыбное (минтая), ракообразные, моллюски, рыбные консервы (лососевые). По станам эта продукция, например в 1997 г., распределилась следующим образом: США – 37,1%; Япония – 24,2%; Республика Корея – 18,1%; Сингапур – 5,8%; Китай – 5,1%; Германия – 3,8%; другие страны – 5,9%.

1.2. Оценка сырьевой базы рыболовства

Сырьевая база рыболовства – это только эксплуатируемая промыслом часть многовидовых сообществ. Перечень промысловых и потенциально промысловых видов на порядок меньше списка видов, формирующих биологические сообщества морей. На каждом из промыслов осваивается некоторая совокупность видов рыб, млекопитающих или беспозвоночных, представляющая собой «промыслово-географический комплекс» (ПГК, Т.С. Расс, 1979 г.), особи которого и составляют основу уловов.

Сырьевая база дальневосточной рыбной промышленности всегда была достаточно обширна, и разведанные запасы почти всегда превышали возможности их освоения. Промыслы и сейчас, и в прошлом базировались на немногих высокочисленных видах. Из рыб это минтай, лосось, сельдь, треска. В 70-80-х гг. в этом списке обязательно значились обитатели южных широт: сардина-иваси и скумбрия. На остальные промысловые виды (более 100( приходится всего 10-15% общей массы уловов. Традиционно в совокупном вылове очень велика доля морских млекопитающих и водорослей. В таблице 6 представлены данные вылова за наиболее показательные прошедшие годы и прогноз на 2005 г.

Таблица 6

Структура сырьевой базы (СБ) тихоокеанского бассейна и совокупного вылова российского рыболовства

| Объект | 1988 | 1994 | 1998 | 1999 | 2000 | 2005 |

| Сырьевая база и общий вылов, млн. т. | 4,9 | 4,3 | 4,5 | 4,6 | 4,2 | 4,6 |

| рыба, % | 90,2 | 89,5 | 86,0 | 82,8 | 84,0 | 79,0 |

| в т.ч. минтай | 61,4 | 62,4 | 58,0 | 49,6 | 45,1 | 50,0 |

| лосось | 1,5 | 2,7 | 3,3 | 4,0 | 2,6 | 4,2 |

| сельдь | 3,7 | 3,4 | 12,5 | 11,7 | 11,1 | 3,8 |

| сардина | 6,1 | 0,7 | 6,1 | |||

| скумбрия | 0,3 | 0 | 0 | 0,5 | 0 | 4,4 |

| треска | 2,5 | 5,3 | 3,8 | 3,8 | 3,6 | 5,3 |

| прочая рыба | 8,9 | 14,9 | 8,4 | 15,9 | 21,6 | 11,5 |

| краб, креветка | 1,7 | 1,9 | 1,5 | 1,9 | 2,2 | 1,7 |

| кальмар | 2,4 | 6,4 | 9,8 | 11,7 | 9,1 | 16,2 |

| пр. беспозвоночные | 0,7 | 1,0 | 0,9 | 0,2 | 0,2 | 0,3 |

| млекопитающие | 0,2 | 0,3 | 0,3 | 0,2 | 0,2 | 0,3 |

| водоросли | 4,7 | 1,0 | 1,3 | 2,7 | 3,3 | 0,7 |

1988 г. – год максимального за всю историю годового вылова, 1994 г. – год спада в переходный период. Данные за 1998, 1999 2000 гг. отражают сегодняшнее состояние отрасли, выходящей из кризиса. 2005 год – ближайшая перспектива рыбопромышленного комплекса страны.

Очень крупный по любым меркам российский вылов 1988 г. был обеспечен резким и продолжительным ростом в 80-х гг. численности всего двух видов – минтая и сардины-иваси. Это виды, при добыче которых организация промысла и технические возможности нашей промышленности в полной мере соответствовали биологии и поведению объектов лова. Не было проблем и со сбытом этой продукции на внутреннем рынке. В условиях того времени они создавали «вал» и потому были «любимыми» объектами промысла. На них в 1988 г. пришлось более 80% общего вылова. Ориентация промышленности не возможно более полное освоение запасов этих видов привела к еще большему увеличению доли рыбы в общем вылове (до 95%), сужению спектра освоенных промыслом видов и снижению уровня освоения запасов большинства из них. Максимальный вылов 1988 г. соответствовал периоду чрезвычайно благоприятного для отечественной рыбной промышленности состояния сырьевой базы в 70-80-е гг.

Как видно из таблицы 6, с 1988 по 1998 гг. произошли очень серьезные изменения, и 1998 год, вероятно, можно считать началом периода относительной стабилизации сырьевой базы в новом ее состоянии, но на более низком уровне рыбопродуктивности.

Оценки общего допустимого улова (ОДУ) после 1990 г. изменились и достигли минимума в 1993-1994 гг. Это снижение связано с резким сокращением численности сардины (ее промысел в ИЭЗ России нашим флотом был прекращен) и ярко выраженным к этому времени сокращением численности минтая. В 1993 г. совокупный ОДУ в экономической зоне России снизился до 4,1 млн. тонн. В дальнейшем усилиями рыбохозяйственной науки совокупный ОДУ в ИЭЗ РФ был стабилизирован на уровне 4,3-4,6 млн. тонн. В 2000 году произошло снижение общего ОДУ до 4.2 млн. тонн, в основном за счет лосося и минтая.

Структура вылова в эти годы менялась не вполне синхронно с изменениями сырьевой базы. В годы максимального вылова основными объектами промысла были минтай (65,0%) и сардина (16,3%). Только 14,2% приходилось на остальные виды рыбы и 2,4% - на беспозвоночных. В годы минимального вылова, при снижении численности минтая, его доля в вылове возросла до 77,5%, другие виды рыбы составляли 19,7%, до 2,7% возросла в совокупном вылове доля беспозвоночных (в основном за счет ракообразных). Тенденции роста вылова, проявившиеся в 1996-2000 гг., мало изменили эту картину.

Доминирование в структуре уловов одного вида (минтая) делает наше рыболовство на Дальнем Востоке очень уязвимым. Так, появившиеся в последние два года изменения размерной структуры уловов минтая с повышением в условиях доли мелкой рыбы (что связано с появлением в 1995-1997 гг. высокоурожайных поколений) резко снизили эффективность промыслов минтая как в Охотском, так и Беренговом морях.

В 1996 г. возникла новая для нашего промысла ситуация – впервые в полной мере (в дальнейшем постоянно) был реализован ОДУ минтая и почти полностью – крабов. Стало ясно, что без переключения усилий на другие объекты промысла рост вылова невозможен. Резервы вылова этих «других объектов» довольно велики, но требуется серьезная научная проработка проблемы и развитие новых производственных мощностей по освоению этих многочисленных, но небольших по объемам (по сравнению с ОДУ минтая и камчатского краба) ресурсов рыболовства. В целом, должна быть воспринята новая культура рыболовства – «много помалу».

Таким образом, в первые годы нового тысячелетия ожидается небольшой рост возможного вылова, расширение состава (в значительной мере вынужденное) промысловых уловов. В дальнейшем, наиболее низком, чем сейчас, уровне стабилизируется промысел минтая, восстановится полномасштабный промысел скумбрии и, возможно, будет возобновлен промысел морских млекопитающих. В структуре прогноза на перспективу (до 2005 г.) не ожидается сколько-нибудь значительных изменений сырьевой базы рыболовства. Сардина вновь появится в большом количестве, вероятно, не ранее 2020-2030 гг. По прежнему будет доминировать минтай, но его доля понизится до 50-55%.

Основным источником отечественного вылова в перспективе по прежнему останутся сырьевые ресурсы Охотского и Берингова морей.

В отношении развития сырьевой базы главным резервом российского рыболовства на Дальнем Востоке России будут разведанные, но недоосвоенные ресурсы (см. табл. 6) трески (40-50 тыс. тонн), сайры (150-200 тыс. тонн), камбалы (70-80 тыс. тонн), мойвы (60-80 тыс. тонн), пелагических и донных кальмаров (200-300 тыс. тонн) и, в удаленной перспективе, возможно, мезопелагических рыб (не менее 0,8 млн. тонн). С учетом других объектов (песчанка, скаты, некоторые беспозвоночные, водоросли и др.) общий резерв для наращивания уловов по традиционным объектам должен составить 1,1 млн. тонн, а с учетом мезопелагических рыб – около 2,0 млн. тонн.

Важную роль в наращивании уловов должны сыграть ресурсы материкового склона морей ИЭЗ России. Площадь океанического дна с перепадом глубин от 200 до 1000 м. В дальневосточных морях составляет примерно 1060 кв. км. (в т.ч. в Охотском – 946, в Японском – 188, в западной части Беренгова моря – 11, в Прикурильском районе – 8), что сопоставимо с общей площадью Японского моря. Донные и природные ресурсы этого участка морского дна весьма разнообразны (макрурус, лемонема, морской окунь, палтус, камбала, скат и некоторые другие виды рыбы, кальмар и другие беспозвоночные). Места скопления некоторых из них известны, но промысел ведется недостаточно, а то и вообще отсутствует по причине технических трудностей широкого применения траловых орудий лова из-за сложности рельефа дна. Другие орудия лова (сети, ярусы, ловушки) на этих скоплениях пока почти не применяются. Недостаточно разработана или не освоена промышленностью и технология обработки данных объектов лова. Наиболее многочисленные на свале рыбы – макрурус и другие виды – почти не облавливаются. Их мясо не отвечает необходимым технологическим требованиям, а вот икра и печень отличаются высоким качеством и пригодны для выпуска ценных пищевых продуктов и лекарственных препаратов.

Особо внимательно следует отнестись к ресурсам «территориального моря» - 12-мильной зоны Дальнего Востока. В настоящее время промысел здесь базируется на достаточно хорошо изученных объектах, таких как сельдь, навага, камбала, треска, лосось, краб, креветка, водоросли. Кроме того, в связи с недостаточной изученностью, неосвоенной пока остается многочисленная группа разных гидробионтов, которые очень перспективны в плане наращивания уловов (бычок, мойва, песчанка, ликоды, некоторые виды ракообразных, иглокожих, моллюском). Вовлечение в их сферу рыболовства могло бы дать дополнительный вылов на несколько сот тысяч тонн.

В пределах территориального моря Приморья возможен промысел лосося, сельди, минтая, терпуга, трески, бычка, ската и ряда других видов рыб, вылов которых может составить 30-50 тыс. тонн. Значительную роль могут играть и названные выше пелагические виды, мигрирующие с юга, - скумбрия и анчоус. Численность их находится на подъеме в основных районах обитания, что проявляется в расширении нагульный ареалов и повышении миграционной активности. В перспективе ожидаются их массовые подходы к берегам Приморья, что позволит существенно (на 50-100%) увеличить масштабы вылова рыбы и кальмара.

Вылов нерыбных объектов в Приморье возможен в объеме 25-45 тыс. тонн. Сюда включены краб, креветка, двустворчатые моллюски, осьминог, многие другие беспозвоночные, водоросли. Если принять во внимание и ресурсы мигрирующего с юга пелагического тихоокеанского кальмара, который в

29-04-2015, 03:45