АННОТАЦИЯ

Данная бакалаврская работа посвящена изучению вопросов финансирования инвестиций с помощью лизинга, а также подробному рассмотрению отдельных аспектов лизинга, таких как: виды лизинга, механизм лизинговых операций, лизинговые платежи, лизинговые контракты, использование амортизации в виде источника лизингового финансирования, риски возникающие у сторон лизингового договора. Также дано общее представление о становлении и законодательном регулировании лизинговой деятельности в России на современном этапе.

Работа содержит: 2 приложения, 18 таблиц и 2 рисунка.

Ключевые слова: лизинг, лизингодатель, лизингополучатель, поставщик, аренда, имущество, временное пользование, срок лизинга, лизинговые платежи, договор, амортизация, инвестиции, риски.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ............................................................................................................................................................................. 5

Глава I. Лизинг — сущность и значение............................................................................................... 6

I.1 История возникновения лизинга................................................................................................................. 7

I.2 Международный опыт использования лизинга................................................................................... 8

I.3 Особенности лизинга в России................................................................................................................... 10

Глава II. Экономическая эффективность лизинга.................................................................... 13

II.1 Методика определения экономического эффекта арендного финансирования в сравнении с кредитом 13

II.2 Виды лизинга и лизинговых схем........................................................................................................... 25

II.2.1 Финансовый лизинг.................................................................................................................................... 25

II.2.2 Возвратный лизинг (lease-back)............................................................................................................. 29

II.2.3 Компенсационный лизинг......................................................................................................................... 29

II.2.4 Паевой лизинг (leveraged leasing).......................................................................................................... 29

II.2.5 Оперативный лизинг................................................................................................................................. 30

II.2.6 Вендор лизинг (vendor leasing, или sales-aid lease)........................................................................... 30

II.3 Финансовый и бухгалтерский аспекты использования лизинга............................................... 31

II.3.1 Бухгалтерский учет у лизингодателя.................................................................................................. 32

II.3.2 Бухгалтерский учет у лизингополучателя.......................................................................................... 35

II.3.3 Сравнение различных финансовых схем............................................................................................... 38

II.3.4 Возвратный лизинг (ЛИЗ-БЭК)............................................................................................................... 40

II.4 Амортизация как источник финансирования..................................................................................... 42

Глава III. Анализ рисков возникающих при осуществлении лизинговой деятельности 45

III.1 С точки зрения кредитора........................................................................................................................ 45

III.2 С точки зрения лизинговой компании............................................................................................... 45

III.3 С точки зрения лизингополучателя.................................................................................................... 47

ЗАКЛЮЧЕНИЕ................................................................................................................................................................... 49

Список использованной литературы................................................................................................... 53

Приложения................................................................................................................................................................... 55

Приложение №1............................................................................................................................................................. 56

Приложение №2............................................................................................................................................................. 58

Приложение №3............................................................................................................................................................. 59

ВВЕДЕНИЕ

Преобразование под воздействием научно-технического прогресса сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость поиска и внедрения нетрадиционных для хозяйства нашей страны методов обновления материально-технической базы и модификации основных фондов субъектов различных форм собственности. Одним из таких методов является лизинг. Место лизингового бизнеса в предпринимательстве определяется прежде всего самими объектами лизинга, представляющими собой важнейшие элементы активной части основных фондов - машины, оборудование, транспортные и другие средства.

Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприниматель может начать свое дело, располагая лишь частью (примерно одной третью средств), необходимых для приобретения помещений и оборудования. Предприятиям предоставляются не денежные средства, контроль за которыми не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата. Вследствие этого большую заинтересованность в лизинге проявляют представители малого бизнеса, которые, не имея достаточных средств и не прибегая к привлечению кредитов, могут, в этом случае, использовать в производстве новое прогрессивное оборудование и технологии. Таким образом лизинг становится важнейшим условием развития малого бизнеса.

Сегодня мы рассматриваем лизинг как вид инвестиционно-предпринимательской деятельности, связанной с приобретением имущества и передачей его в пользование по договору государству, в лице его уполномоченных органов, физическим или юридическим лицам, на определенный срок с целью получения прибыли (дохода) или достижения социального эффекта с учетом амортизации предмета лизинга, при участии лизингодателя, поставщика, лизингополучателя и других участников лизингового проекта.

Целью данной дипломной работы является выявление сущности лизинга, его преимущества и недостатки; рассмотрение особенностей лизинга в России; а также сравнение лизинга с другими типами финансирования.

Глава I. Лизинг — сущность и значение

В комментариях к параграфу 6 второй части ГК РФ "финансовая аренда (лизинг)" на вопрос о том, что представляет собой лизинг, дается следующий ответ: "У современных западных юристов не вызывает сомнения, что так называемый "финансовый лизинг" (а точнее - финансовая аренда, поскольку слово "лизинг" является не переводом, а звуковой калькой соответствующего английского термина, обозначающего аренду) является разновидностью института аренды, хотя финансовая аренда и осложнена дополнительным элементом - фигурой продавца арендуемого имущества"[1]. В ГК РФ термин "лизинг" обозначает то же самое, что и термины финансовый лизинг и финансовая аренда. То есть, ГК РФ лизинг представляет как один из видов арендных отношений. Такой же подход использовался и во временном положении о лизинге, хотя комментариев к этому положению, раскрывающих интересующий вопрос, нет. "Конвенция УНИДРУА о международном финансовом лизинге" предполагает регулирование международных отношений только по финансовому лизингу. Имеющееся для лизинга правовая база свидетельствует о том, что под лизингом следует понимать один из видов арендных отношений.

Считается, что термин "лизинг" следует трактовать шире, чем понятия "финансирование аренды", "кредит - аренда" или "операции по финансированию аренды". Такой подход обусловлен точным переводом английского слова leasе как аренда. Получается, что под термином "лизинг" может пониматься не только финансовая аренда, но и другие арендные отношения. Лизинговые отношения не сводятся к отношениям финансовой аренды. Эта точка зрения ведет к тому, что лизингом можно считать прокат, контрактный наем, аренду с последующим выкупом и т.д. Пришедший на смену временному положению федеральный закон "О лизинге" регулирует отношения по долгосрочному, среднесрочному и краткосрочному лизингу. Соответственно, в федеральном законе "О лизинге" даются определения финансового и оперативного лизинга. Действие документа распространяется на сделки как финансового, так и оперативного лизинга.

Таким образом, основной вопрос терминологии лизинга заключается в том, что следует понимать под самим термином "лизинг" - только финансовый лизинг (финансовую аренду) или все арендные отношения? Все отечественные работы по лизингу последних лет, в любом случае, подразумевают выбор одного из двух приведенных подходов к использованию термина "лизинг". При этом, зачастую, авторы этот вопрос не рассматривают. Именно из-за различного использования термина "лизинг" существуют значительные различия в описании складывающихся в лизинге экономических отношений. Создается мнимое представление о разнообразии форм одного и того же по своей сущности явления. Явные противоречия остаются не устраненными в то самое время, когда лизинг уже применяется в хозяйственной практике, формируется его законодательная база и активно ведутся конкретные теоретические разработки по различным аспектам лизингового бизнеса.

В цели этой работы не входит задача отстаивать одно из двух видимых значений термина "лизинг" и оспаривать правоту другого. Однако, от выбранной автором позиции в большей степени зависит само исследование.

В дальнейшем, под термином "лизинг", будет пониматься только "финансовая аренда", точно так же как этот термин понимается в ГК РФ, положении о лизинге и конвенции УНИДРУА о международном финансовом лизинге. Если же иметь в виду федеральный закон "О лизинге", то под термином "лизинг" в моей работе понимается только "финансовый лизинг".

Основываясь на том, что лизинг - это только одна из форм арендных отношений, логично было бы распознать его особенности.

Самый простой для этого подход видится в приведении определения лизинга. Однако, в экономической науке отсутствует одно общепризнанное определение лизинга. В своей работе я принимаю следующее определение, лизинг - это комплекс экономических отношений складывающихся в основанной на кредите инвестиционной операции, состоящей из покупки и последующей аренды актива (см. приложение 2).

I.1 История возникновения лизинга

Английский историк Т.Кларк утверждает, что лизинг был известен задолго до нашей эры: первые упоминания о лизинге встречаются в законах Хаммурапи, принятых около 1760 г. до н.э. Римская империя также не осталась в стороне от проблем лизинга — проблемы лизинга нашли также свое отражение в работах Юстиниана. В римском праве, которое основой развития цивилизованных мировых правовых систем, был хорошо известен и сформулирован институт владения вещью без права собственности, как в договорном, так и вещном праве.

В Венеции также в XI веке существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду.

В средневековье арендная деятельность была несколько ограничена. В аренду сдавались в основном сельскохозяйственные орудия и лошади. Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована лизинговая сделка, в соответствии, с которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в. Седьмом Крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге значительно превысила первоначальную стоимость амуниции.

Традиционно современный лизинг считается американским изобретением, перевезенным американскими предпринимателями в Европу в начале 60-х годов. Однако другие авторы утверждают, что лизинг зародился в Англии, затем перекочевал в Северную Америку и лишь потом, уже с некоторыми изменениями, во второй половине XX в. оказался опять в Европе.

Введение в экономический лексикон термина "лизинг" (от англ. "tolease", что означает "арендовать" или "брать в аренду") связывают с операциями телефонной компании "Белл", руководство которой в 1877 году приняло решение не только продавать свои телефонные аппараты, но и сдавать их в аренду.

I.2 Международный опыт использования лизинга

Мощный импульс развитию лизинга в мировой практике дало создание специальных лизинговых компаний, для которых лизинг стал не только средством торговой политики, но и предметом деятельности. Так, в 1952г. в Северной Америке, в Сан-Франциско, появилось первое лизинговое сообщество, называемое "UnitedStatesLeasingCorporation", так США стали родиной нового вида бизнеса. Отцом американского лизинга считают Генри Шонфенльда. Он быстро убедился в том, что эта форма деятельности таит в себе огромные потенциальные возможности

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

В Европе лизинговая деятельность стала систематически осуществляться лишь в начале 60-х гг. Здесь первая лизинговая компания - "Дойче лизинг ГМбх» - появилась в 1962г. в Дюссельдорфе. С 1977г. существует европейский рынок лизинга LEASEUROP - Европейское объединение национальных лизинговых союзов. Его штаб- квартира расположена в Брюсселе.

Однако европейский лизинг был столь разнообразен, что даже в законодательствах многих европейских стран для его обозначения использовались различные термины. Так, в законодательных актах Франции, Бельгии, Италии, касающихся лизинга, использовалась соответственно следующая терминология: кредит-аренда (credit-bail); финансирование аренды (locationfinance); операции по финансовой аренде.

Однако активному росту лизинговых операций в Европе во многом мешала неопределенность их статуса с точки зрения гражданского, экономического, торгового, финансового и налогового законодательства. Педантичные немцы в начале 70-х гг. в немецкоязычных странах Европы гармонизировали и закрепили правовой статус лизинговых договоров. Этот фактор явился отправной точкой резкого роста лизинговой деятельности.

Например, первая французская лизинговая компания "Локафранс" была создана в 1982г., а 4 года спустя их насчитывалось уже свыше 30. В 1987г. в стране было 56 лизинговых компаний с годовым объемом контрактов около 57 млрд. франков, специализирующихся на операциях с движимым имуществом (в основном с машинами, оборудованием, транспортными средствами), а также 94 лизинговые компании, специализирующихся на операциях с недвижимостью (сооружениями и помещениями производственного назначения).

Французское государство поощряет деятельность компаний, рассматривая ее как часть региональной политики. Стимулирование деятельности лизинговых компаний происходит путем частичного освобождения от налога, создания специальных фондов, предназначенных для компенсации возможных потерь и т.д. Наиболее крупными лизинговыми компаниями Франции являются: "Локафранс", "Слибай", "Локабай", "Софимобай", "Слиминоко" и др.

В Италии первая лизинговая компания была создана в 1963г., однако наиболее быстрый рост операций по аренде произошел позднее - в 70-80х гг. Особенностью Италии является наличие большого количества учреждений аренды.

Во второй половине 80-х гг. в стране насчитывалось около двух тысяч лизинговых компаний, большая часть которых относилась к числу мелких и средних. Среди них выделялись 50 наиболее крупных лизинговых компаний, являющихся членами национальной ассоциации "Асима". В этот период на долю 10 более крупных итальянских фирм приходилось 80% объема всех операций. Лизинговые компании страны - "Локафит", "Итализ", "Гентролизинг", "Савализинг", "Локат", предоставляли услуги более чем 30 тысячам предприятий.

В настоящее время основная часть мирового рынка лизинговых услуг сосредоточена в треугольнике "США - Западная Европа - Япония". В Западной Европе арендодателями выступают преимущественно специализированные лизинговые компании, которые в 75-80% случаев контролируются банками или являются их дочерними обществами.

Для Японии характерным является расширение лизинговых операций от финансирования услуг до предоставления "пакета услуг", включающего комбинации купли - продажи, лизинга и займов. Эти услуги получили название комплексного лизинга.

Международный рынок лизинговых услуг считается одним, наиболее динамичных. По оценкам экспертов, к началу 1988г. с помощью лизинга реализовывалось основных фондов на 250 млрд. долл., в то время как в 1979г. - только на 50 млрд. долл.

В 90-х гг. в общей сумме капитальных вложений в машины и оборудование на долю лизинга приходилось: в США - 25-30%; в Англии, Франции, Швеции, Испании - 13-17%; в Италии, Голландии - 12-14%; Австрии, Дании, Норвегии - 8-10%; в Японии - 8-10%.

Для современного периода характерно создание международных лизинговых институтов. Так, объединение европейских лизинговых сообществ охватывает общества и союзы 17 европейских государств.

I.3 Особенности лизинга в России

В России с понятием "лизинг" познакомились во время второй мировой войны, когда в 1941 - 1945 годах по leand - lease осуществлялись поставки американской техники.

Между тем, к марту 1998 г. Министерство экономики выдало около 500 лицензий на осуществление лизинговой деятельности, еще 50 заявок в настоящее время находятся на рассмотрении. Большинство из созданных лизинговых компаний расположены в Москве и центральной части России. Объемы лизинговой деятельности постепенно увеличиваются, хотя все еще остаются небольшими.

По предположениям представителей Ассоциации Рослизинг, в 1997 г. на долю лизинга приходилось около 5 процентов от общего объема инвестиций в России, однако по последним данным Ассоциации, доля финансового лизинга в “общем объеме инвестиций” составила менее одного процента.

Все Российские лизинговые компании можно разделить на три основные категории: 1)компании, созданные банками; 2) компании, которые поддерживаются местной администрацией и 3)компании, созданные при министерствах и финансируемые из федерального бюджета. Почти все компании из перечисленных трех категорий небольшие с уставным капиталом, как правило, ниже, чем 50 тыс. долларов. К четвертой категории отнесены лизинговые компании, финансируемые иностранными компаниями и имеющие статус юридического лица в соответствии с Российским законодательством. Вместе взятые, эти четыре группы образуют категорию лизинговых компаний-резидентов . В данном отчете представлена информация только о первых трех категориях лизинговых компаний.

Таблица I.1.

Участники: лизинговые компании-резиденты, действующие в России

| Источник финансирования | Лизинговая Компания | |

| Финансируемые Банком | Мосбизнесбанк Инкомбанк Онексимбанк/ICFI Сбербанк Промстройбанк СПБ Кредитимпексбанк Роспром-Юкос |

Лизинбизнес Инкомлизинг Интеррослизинг РГ Лизинг Балтлизинг Плитпромлизинг Менатэплизинг |

| Муниципальная поддержка | Московская лизинговая компания Ликострой |

|

| Финансируемые из федерального бюджета | Лизингуголь Росагроснаб |

|

| Иностранные учредители | Capita Corporation CIS AT&T Hewlett Packard |

|

Глава II. Экономическая эффективность лизинга

II.1 Методика определения экономического эффекта арендного финансирования в сравнении с кредитом

Лизинг часто сравнивают с кредитом. Решающее значение при этом имеет корректность проводимых расчетов и, прежде всего, устанавливается соответствие входных данных к анализу требованиям применяемой методики определения экономической эффективности капитальных вложений.

Следующим шагом нужно решить, с каким видом кредита сравнивать лизинг. Для проведения анализа важно понять что общего и в чем разница между банковским и коммерческим кредитным финансированием. Причина различия банковского и коммерческого кредита заключается в правовом статусе кредитора. Не являясь кредитным учреждением, кредитор формально лишен права выдавать ссуды под процент. Поэтому, в отличие от банковского кредита, в коммерческом кредитовании процентная ставка имеет скрытую форму и учитывается в основной сумме долга, возникающего в связи с куплей/продажей актива. Скрытую процентную ставку часто называют "внутренняя норма доходности". Этим объясняется отсутствие в потоке задолженности коммерческого кредита суммы процентов по кредиту и соответствующего ей процентного налогового щита.

CCFкоммерческого кредита Þ Vкоммерческого кредита – Sа

На самом же деле, сумма коммерческого кредита включает денежную стоимость кредитных ресурсов, определяемую внутренней нормой доходности кредитных вложений. При коммерческом кредите заемщик не получает налогового щита от уплаты процентов по кредиту, однако сумма амортизации увеличивается на стоимость кредитных ресурсов, включенных в начальную стоимость имущества. Поэтому в коммерческом кредитовании амортизационный налоговый щит больше, чем при покупке без отсрочки платежа на стоимость кредитных ресурсов, умноженную на ставку налога с прибыли заемщика.

Лизинг можно сравнивать и с коммерческим, и с банковским кредитом, используя соответствующий поток кредитной задолженности. Последующий анализ предполагает сравнение лизинга с банковским кредитным финансированием.

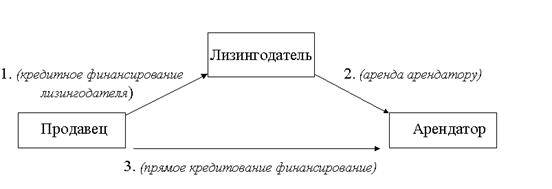

Общая схема сравнения может выглядеть следующим образом. Прямое кредитное финансирование сравнимо с лизинговым финансированием. Однако, два вида финансирования различны по своей структуре. Лизинговая операция состоит из двух этапов: приобретения лизингодателем предполагаемых к сдаче в аренду активов (1 этап) и непосредственно аренды актива (2 этап). Прямое кредитное финансирование приобретения активов не предполагает наличие финансового посредника и осуществляется в один этап. Таким образом, в сравнительном анализе необходимо рассмотреть как минимум 3 взаимосвязи, из которых первые две соответствуют лизинговому финансированию, а третья - прямому кредитованию. При этом общая схема анализа упрощается в том смысле, что продавец лизингового имущества рассматривается одновременно и как кредитор (см. рис. II.1).

Рисунок II.1 Упрощенная схема сравнения лизинга и прямого кредитного финансирования

Лизинговое финансирование включает кредит лизингодателю на 1 этапе. Предположение о том, кредит лизингодателю характерен теми же условиями, что и кредит арендатору имеет под собой достаточное основание в виду того, что в обоих вариантах финансирования активы реализуются по одинаковой цене

29-04-2015, 03:51