В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства. При таком подходе говорят: «Существует риск потери половины прибыли».

Базовые показатели, используемые для сравнения, отсчета, будем называть расчетными, или ожидаемыми показателями прибыли, затрат, выручки . Значения этих показателей, как известно из предыдущего изложения, определяются при разработке бизнес-плана, в процессе расчета предпринимательской операции.

Если удается тем или иным способом спрогнозировать, оценить возможные потери в данной бизнес-операции, то тем самым уже получена количественная оценка риска, на который идет предприниматель, проводя подобную операцию. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах .

Так как предпринимательские потери имеют случайный характер, то они характеризуются не только величиной, но и вероятностью того, что достигнут именно такой величины. Иначе говоря, при оценке возможных потерь следует говорить как об их величине, так и о вероятности того факта, что они составят данную величину.

Говоря об исчислении вероятных потерь в процессе их прогнозирования, надо иметь в виду одно важное обстоятельство. Случайное развитие событий, оказывающее влияние на ход и результаты предпринимательства, способно приводить не только к потерям в виде снижения результата. Одно и тоже случайное событие может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, то есть наряду с повышенными потерями одних ресурсов может наблюдаться экономия других.

Так что, если случайное событие оказывает двоякое воздействие на конечные результаты предпринимательства, имеет и неблагоприятные, и благоприятные последствия, при оценке риска надо в равной степени учитывать и те, и другие. Иначе говоря, при определении суммарных возможных потерь следует вычитать из расчетных потерь сопровождающий их выигрыш.

Потери, которые могут быть в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения.

Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др.

Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать килограммы и метры. Поэтому практически неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса.

Для достаточно значительного количества материальных ресурсов, стоимость которых заранее известна, потери сразу можно оценивать в денежном выражений.

Имея оценку вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, можно свести их воедино, соблюдая при этом правила действий со случайными величинами и их вероятностями.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени.

Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги.

Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет.

Наряду с окончательными, безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении.

Кроме этого, по своей величине потери делятся на допустимые, критические и катастрофический риск.

Потери, величина которых не превышает расчетной прибыли от предпринимательской операции, будем называть допустимыми . Если наиболее вероятен такой уровень потерь, то риск следует считать допустимым. В этом случае максимально, что может потерять предприниматель – это часть прибыли или всю прибыль. То есть он рискует не получить прибыль или получить ее лишь частично. Но так как издержки производства и обращения предприниматель возмещает, то существует лишь опасность, что операция пройдет вхолостую, не принесет ожидаемого дохода, превышающего затраты.

Потери, величина которых больше расчетной прибыли, относятся к разряду критических . Такие потери уже придется возмещать из кармана предпринимателя. То есть он теряет не только прибыль, но не может возместить издержки. Например, предприниматель намечал выручить за свой товар 50 тысяч рублей при издержках, равных 30 тысячам рублей, и надеялся получить при этом еще 20 тысяч рублей валовой прибыли. Но половина товара случайно погибла, и выручка составила только 25 тысяч рублей при тех же затратах. Тогда 5 тысяч рублей предпринимателю придется принять на свой счет, а о прибыли вообще говорить не приходится. Поэтому риск потерять сумму, превышающую прибыль, и назван критическим.

Еще более опасен катастрофический риск , при котором предприниматель рискует, что потери превысят его денежные возможности, имущественное состояние. Такие потери он просто не способен возместить и потому полностью разорится. Поэтому вероятность катастрофических потерь должна быть предельно низкой, близкой к нулю. Иначе не стоит начинать дело.

Естественно, что для каждого из видов потерь исходную оценку возможности их возникновения и величины следует производить за определенное время, охватывающее месяц, год, срок осуществления предпринимательства.

При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники превалируют.

Анализируя перечисленные выше виды потерь, необходимо разделить вероятные потери на определяющие и побочные, исходя из самой общей оценки их величины.

При определении предпринимательского риска побочные потери могут быть исключены в количественной оценке уровня риска. Если в числе рассматриваемых потерь выделяется один вид, который либо по величине, либо по вероятности возникновения заведомо подавляет остальные, то при количественной оценке уровня риска в расчет можно принимать только этот вид потерь.

Предположим, что в результате предварительного анализа удалось "отфильтровать" наиболее весомые по величине и вероятности возникновения виды потерь. Далее надлежит вычленить случайные составляющие потерь и отделить их от систематически повторяющихся.

В принципе надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и включаться в расчетную калькуляцию.

Так, предвидимое движение цен, налогов, их изменение в ходе осуществления хозяйственной деятельности предприниматель обязан учесть в бизнес-плане.

Только в силу несовершенства используемых методов расчета предпринимательской деятельности или недостаточно глубокой проработки предпринимателем бизнес-плана систематические ошибки могут рассматриваться как потери в том смысле, что они способны изменить ожидаемый результат в худшую сторону.

Следовательно, прежде чем оценивать риск, обусловленный действием сугубо случайных факторов, крайне желательно отделить систематическую составляющую потери от случайных. Это необходимо и с позиций математической корректности, так как процедуры действий со случайными величинами существенно отличаются от процедур действий с детерминированными величинами.

3. Анализ риска и методы его оценки

Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· анализ целесообразности затрат;

· метод экспертных оценок;

· метод аналогий;

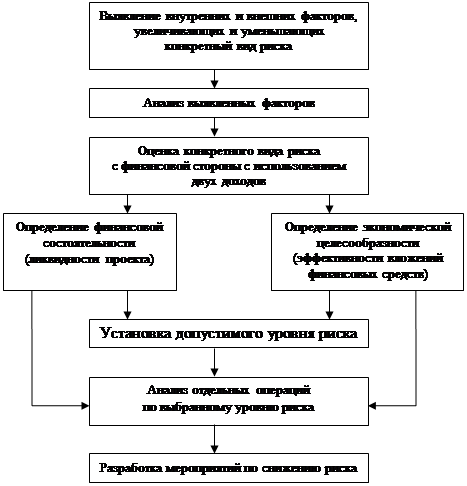

Общая схема проведения анализа риска представлена на рис. 1.

|

После анализа риска я считаю целесообразным перейти к количественной оценке риска. Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Однако, этот, строго математический подход абсолютно неприемлем для решения насущных задач оценки риска на конкретном предприятии для конкретного предпринимателя. Но и здесь есть выход. Достаточно точно величину вероятных потерь можно рассчитать, используя статистику.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения новой услуги на рынке и течение года составляет – 3/4, а неуспех - 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [Е(х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения {х). В общем виде это можно записать так:

Е(х) = А1 х1 + А2 х2 + ... + Аn хn .

Допустим, что при продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90:200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60:200 = 0,30) и прибыль 30,0 тыс. руб. в 50 случаях (вероятность 50:200 = 0,25). Среднее ожидаемое значение прибыли составит:

20,0•0,45 + 25,0•0,30 + 30.0•0,25 = 24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19.0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит:

19,0•(85:200) + 24,0•(60:200) + 31,0•(50:200) = 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах иди изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

å(х-е)2 А

s2 = ---------------,

åА

где s2 — дисперсия;

х — ожидаемое значение для каждого случая наблюдения;

е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратнчного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V=(s/e)•100,

где V – коэффициент вариации, %;

s - среднее квадратичное отклонение;

е – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

· до 10% — слабая колеблемость;

· 10—25% — умеренная колеблемость;

· свыше 25% — высокая колеблемость.

В нашем примере предприятие А предпочтительнее, так как коэффициент вариации для мероприятия А=16,917; а для мероприятия Б=20,609. Из этого следует, что возможность риска в первом деле несколько меньше, чем во втором.

Стоит заметить, что дисперсионный метод с тем же успехом может быть применен при наличии более чем двух альтернативных вариантов.

Однако не всегда бывает достаточно данных для точного математического расчета, и тогда прибегают к иным методам, так как они тоже могут иметь достаточно высокую степень точности.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, 'можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой проекции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.).

4. Способы снижения риска

Деятельность предприятия так или иначе связана с риском. Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе и результатах.

Диверсификация — это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде. Оптимальным считается одновременное финансирование 10-15 проектов, что позволяет рассредоточить риск. В резерве для возможных дополнительных выплат на более поздних этапах развития того или иного предприятия фирма держит 10-20% суммы фонда. Для дальнейшего снижения риска практикуется совместное финансирование проектов силами нескольких частных фирм "рискового капитала".

Страхование — это передача определенных рисков страховой компании. Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, хеджирование — страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

По целям и технике проведения операции хеджирование делятся на хеджирование продажей, т.е. заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо уже имеющегося в наличии, либо еще не произведенного, но предусмотренного к обязательной поставке в определенный срок; хеджирование покупкой, т.е. заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара.

Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

Резервирование

средств на покрытие непредвиденных расходов предполагает установление соотношения между

29-04-2015, 03:48