В общей классификации рисков принято различать экологические, транспортные, политические и специальные риски.

Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью человека в процессе присвоения материальных благ. Экологические риски обычно не включаются в объем ответственности страховщика. Вместе с тем определенные страховые интересы, обусловленные экологическими рисками, привели к созданию самостоятельного вида страхования, отвечающего этим интересам.

Транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских и речных судов, железнодорожного подвижного состава и автомобилей во время движения, стоянки (простоя) и ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых воздушным, морским, речным, железнодорожным и автомобильным транспортом.

Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм международного права, с мероприятиями или акциями правительств иностранных государств в отношении данного суверенного государства или граждан этого суверенного государства. Через систему оговорок или особых условий договора страхования политические риски могут быть включены в объем ответственности страховщика.

Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов, драгоценных камней, произведений искусства, денежной наличности. Содержание специальных рисков оговаривается в особых условиях договора страхования и может быть включено в объем ответственности страховщика.

Для каждого вида страхования определяются: страхуемые риски, страховая сумма, страховая стоимость, резерв страхования, особые формы страховых отношений, место и время происхождения события и нахождения объекта страхования, методы определения взносов (премий) страхования и порядок их уплаты, условия освобождения от ответственности и порядок решения спорных вопросов.

Технические риски проявляются в форме аварий по причине внезапного выхода из строя машин и оборудования или сбоя в технологии производства. Проблемой технических видов страхования являются оценка частоты аварий и способ оценки ущерба от них.

Технические риски имеют универсальный характер, т.е. защищают объект от множества причин ущерба. Причинами могут быть ошибки управления, монтажа, нарушения технологии, небрежность в работе и т.д., которые приводят к преждевременным отказам, выходу из строя машин и оборудования. Таким образом, технические риски могут нанести ущерб имуществу, жизни и здоровью людей и финансовым интересам предприятия вследствие перерыва в производстве и сверхнормативных затрат.

С другой стороны, технические риски подразделяются по видовому составу основных и оборотных фондов, в которых они проявляются:

· машины и оборудование — промышленные риски;)

· здания, сооружения, передаточные устройства — строительные (строительно-монтажные) риски;

· приборы, вычислительная техника, средства связи — электротехнические риски;

· транспортные средства — транспортные риски (каско, грузов, ответственности);

· сельское хозяйство -- риски заболевания животных и растений, падежа скота, порча урожая к т.д.

Риски гражданской ответственности связаны с законными претензиями физических и юридических лиц в связи с причинением вреда, вызванным, например, источником повышенной опасности. К источникам повышенной опасности относятся автомобильный, железнодорожный, воздушный и морской транспорт, ряд химических производств и др. Физическое или юридическое лицо, обладающее таким источником повышенной опасности, может застраховать свою гражданскую ответственность перед третьими лицами, т.е. переложить обязанность возмещения имущественного вреда третьим лицам на страховщика.

Пока страхователь поставлен перед фактом неизвестности страхового случая во времени и пространстве, страховщик интересуется вероятностью наступления страхового случая по отношению ко всей страховой совокупности. Несбывшиеся предвидения страховщика относительно вероятности возможного ущерба и расходов по его возмещению будут заранее оплачены предвидением возможного риска со стороны страхователя. Следовательно, в теоретическом плане страховщик подвергает себя опасности только одного специфического риска, связанного с осуществлением страхового дела. Этот риск носит название технический риск страховщика. Наличие технического риска страховщика побуждает его активно участвовать в предупредительных мероприятиях по борьбе с пожарами, авариями на транспорте и т.д. с целью снижения его степени.

Рисковые обстоятельства и страховой случай

При заключении договора страхования состояние объекта определяется страховщиком в зависимости от ряда признаков. Во внимание принимаются признаки, оказывающие существенное влияние на состояние объекта страхования. Они наблюдаются и регистрируются страховщиком. Процесс наблюдения и учета носит название регистрации риска. Факторы, которыми определяется регистрация риска для данной рисковой совокупности — это рисковые обстоятельства. Они присущи данному объекту страхования и рассматриваются как компоненты, или признаки риска. Любой риск можно рассматривать как совокупность рисковых обстоятельств.

Выделяют объективные и субъективные рисковые обстоятельства. Объективные рисковые обстоятельства отражают объективный подход к действительности и не зависят от воли и сознания людей. Субъективные рисковые обстоятельства отражают тип связи, игнорирующий объективный подход к действительности, и зависят от с воли и сознания людей в процессе познания объективной реальности. При заключении договора страхования страховщик принимает во внимание как объективные, так и субъективные рисковые обстоятельства. В ряде случаев при заключении договора страхования страховщик осуществляет подбор рисковых обстоятельств. Все рисковые обстоятельства, взятые в их единстве и взаимодействии, определяют состояние, которое называется ситуацией риска. Она характеризует естественное состояние объекта страхования и обстановку, в которой этот объект находится.

Рисковые обстоятельства являются условиями осуществления (реализации) риска. На основании рисковых обстоятельств исчисляется страховая премия, предъявляемая к уплате в страховой фонд. Задача страховщика состоит в сборе и анализе информации, характеризующей существенные рисковые обстоятельства. Полученные результаты учитываются через систему скидок и надбавок (накидок) в процентах или твердо фиксированных суммах к исчисленной страховой премии для базовой совокупности рисковых обстоятельств.

Рисковые обстоятельства позволяют оценить возможность наступления данного события в будущем. Одно или несколько рисковых обстоятельств приводят к реализации риска, т.е. влекут наступление страхового случая. Каждое явление имеет взаимообусловленные причинно-следственные связи. Обычно страховой случай происходит под воздействием ряда причин. Трудно выделить наиболее важные, адекватные и безусловные причины наступления того или иного страхового случая. Реализация риска означает наступление страхового случая.

Страховой случай может иметь место по отношению к одному или множеству объектов страхования в рамках определенной страховой совокупности. Страховой случай по отношению к множеству объектов страхования приводит к кумуляции риска, т.е. вызывает катастрофический риск.

Следует различать страховой случай и страховое событие. Под страховым событием понимают потенциально возможное причинение ущерба объекту страхования. Реализованная гипотетическая возможность причинения ущерба объекту страхования означает страховой случай. Последствия страхового случая выражаются в полном уничтожении или частичном повреждении объекта страхования. К страховым случаям не относятся события, которые хотя и причинили ущерб, но не противоречат нормальному технологическому циклу в процессе производства. Поэтому в условиях договора страхования следует точнее формулировать определения событий, которые включаются в объем ответственности страховщика. Например, осуществляя страхование от простоев в производстве, следует указать, от каких именно простоев, чем вызванных. Кроме того, условия договора страхования здесь должны учитывать имущественный вред, вызванный простоями как реализацией риска.

Общая теория управления риском

С риском мы встречаемся ежедневно, риск означает неуверенность в возможном результате. Для всех видов риска характерен фактор неопределенности. Путем осознания ситуации риска у человека возникают решения, направленные на устранение или максимальное ограничение негативных последствий риска. Особое значение эти вопросы приобретают в решении экономических проблем. Производственная деятельность человека часто связана с возможностью возникновения негативных последствий и неблагоприятных ситуаций. Исходя из этой объективной реальности становится ясной необходимость разработки методов и средств, уменьшающих вероятность проявления негативных явлений и результатов или локализирующих их вредоносные отрицательные последствия.

Целенаправленные действия по ограничению или минимизации риска в системе экономических отношений носят название управления риском. Концептуальный подход использования управления риском в страховании включает в себя три основные позиции: выявление последствий деятельности экономических субъектов в ситуации риска; умение реагировать на возможные отрицательные последствия этой деятельности; разработку и осуществление мер, при помощи которых могут быть нейтрализованы или компенсированы вероятностные негативные результаты предпринимаемых действий.

Управление риском в страховании осуществляется в два этапа:

· подготовительный, который предполагает сравнение характеристик и вероятностей риска, полученных в результате анализа и оценки риска. На этом этапе выявляются альтернативы, в которых величина риска остается социально приемлемой. Устанавливаются приоритеты, т.е. выделяется круг проблем и вопросов, требующих первоочередного внимания. Таким образом возникает возможность ранжировать имеющиеся альтернативы по принципу приемлемости содержащегося в них риска: риск приемлем полностью, приемлем частично, не приемлем вообще;

· выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Данный этап включает в себя разработку организационных и операционных процедур предупредительного характера. Для страховщика этот этап может состоять в подготовке и выдаче конкретных рекомендаций лицам, принимающим или реализующим рисковые решения.

Одним из вариантов процедур и мер, позволяющих своевременно реагировать на отрицательные последствия деятельности в ситуации риска, служит специально разработанный ситуационный план, содержащий предписания, что должен делать каждый человек в той или иной ситуации, и описание ожидаемых последствий. Опираясь на ситуационный план, лица, реализующие рискованные решения, получают возможность быстро действовать в неблагоприятных условиях, становятся более подготовленными к действиям в непредвиденных ситуациях. Таким образом, ситуационные планы служат средством уменьшения неопределенности и оказывают положительное воздействие на деятельность субъектов в условиях риска.

Осуществляя управления риском, страховщик обращает внимание на правовой аспект. Правовое обеспечение состоит в разработке и принятии законов и подзаконных актов, минимизирующих или ограничивающих риск. В актах должен быть отражен вопрос, когда и при каких условиях риск является оправданным, правомерным и целесообразным.

Эффективность управления риском в рамках страховой совокупности во многом зависит от степени участия коллектива в выработке и принятии решений. Общая закономерность, отражающая сущность этого процесса, сводится к следующему:

чем меньше степень вовлечения человека в, события и чем меньше он знает о последствиях своих решений, тем больше он склонен принимать решения с риском отрицательного результата.

Неоднородная оценка людьми фактического риска в рамках страховой совокупности обнаруживается многими исследованиями. В них отмечается, что вероятности одних явлений и событий явно переоцениваются, других, наоборот, недооцениваются. Возникает вопрос: почему объективно существующая величина риска неодинаково воспринимается людьми?

Можно выделить следующие основные причины, обусловливающие различное восприятие риска людьми:

· информативность. Расхождение между объективно существующей величиной риска (она может, например, исчисляться на основе анализа официальных статистических данных) и ее субъективным восприятием зависит от степени доступности информации по данному вопросу. Люди, как правило, переоценивают опасность тех событий, о которых чаще сообщается в средствах массовой информации. И наоборот, отсутствие широкой информации приводит к недооценке вероятности как негативных, так и положительных последствий реализуемых рискованных решений;

· методы подачи информации. Человек может недооценивать опасность, связанную с автомобильными катастрофами, если данные о них изложены сложным статистическим языком. В то же время он может переоценить величину этого риска, если приводятся примеры отдельных транспортных происшествий;

· отсрочка возможных отрицательных последствий. Например, при оценке риска вреда курения возможные опасности отдалены во времени. Поэтому несмотря на то, что на Земле ежегодно умирает 1,5 млн. человек от болезней, спровоцированных курением, объективно существующая опасность многими людьми недооценивается и не вызывает существенных изменений в их поведении. И наоборот, если речь идет о принятии решений, реализация которых сразу повлечет за собой негативные изменения, то их отрицательные последствия могут значительно переоцениваться.

Ложные данные, слишком ограниченная или чрезмерно преувеличенная информация ведут к неправильной оценке действительного риска. Всестороннее изучение закономерностей, отражающих своеобразие восприятия риска отдельными людьми и группами населения, помогает достоверно прогнозировать вероятностное поведение людей, их реакции на принятие и осуществление решений, содержащих риск.

Могут быть использованы на практике следующие основные элементы системы управления в ситуациях риска:

· выявление в альтернативах риска, допущение его только в пределах социально приемлемого уровня;

· разработка конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий риска;

· создание специальных планов, позволяющих оптимальным образом действовать в критической ситуации людям, реализующим решения с риском или контролирующим этот процесс;

· подготовка и принятие нормативных актов, помогающих претворить в жизнь выбранную альтернативу;

· учет психологического восприятия рискованных решений и программ.

Опираясь на положения изложенной теории, общественная практика выработала четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

Упразднение. Заключается в попытке упразднения риска. Для отдельного лица это означает, что не следует курить, летать на самолете и т.д.; для фирмы это означает, что, выпуская в продажу продукцию, надо тщательно продумать, как сделать ее применение безопасным. Упразднение — это эффективный способ избежать потерь. Проблема состоит в том, что упразднение риска упраздняет и прибыль.

Предотвращение потерь и контроль. Предотвратить потери означает уберечь себя от случайностей. Контролировать их означает ограничить размер потерь в случае, если убыток имеет место.

Страхование. С позиций управления риском страхование означает процесс, в котором группа физических и юридических лиц, подвергающихся однотипному риску, вкладывает средства в компанию, члены которой в случае потерь получают компенсацию. Главная идея страхования состоит в распределении потерь среди большой группы физических и юридических лиц (страховой совокупности), подвергающихся однотипному риску.

Поглощение. Содержание этого метода управления риском состоит в поглощении, т.е. в признании ущерба риска без распределения его посредством страхования. Управленческое решение о поглощении может быть принято по двум причинам. Во-первых, есть случаи, когда не могут быть использованы другие методы управления риском. Зачастую — это риск, вероятность которого достаточно мала (например, падение метеорита). Во-вторых, поглощение достигается самострахованием.',

Процесс управления риском может быть разбит на шесть этапов:

Определение цели. Для человека конкретная цель может включать заботу о хорошем состоянии здоровья, поддержке уровня жизни семьи в случае смерти или потери источников дохода, страховую защиту домашнего имущества, транспортных средств в частной собственности и т.д. Для предпринимательской структуры главной целью является обеспечение существования фирмы в непредвиденных обстоятельствах (пожар, ограбление и т.д.).

Выяснение риска выражается в осознании риска хозяйствующим субъектом или индивидом. Осознание риска всегда протекает в общественной среде и опирается на общественную практику.

Оценка риска — определение его серьезности с позиций вероятности и величины возможного ущерба.

Выбор методов управления риском из перечисленных выше: упразднение, предотвращение потерь и контроль, страхование, поглощение. Конкретный метод выбирается в зависимости от вида риска. На практике встречается использование нескольких методов управления риском.

Применение выбранного метода. Если, например, методом управления риском выбрано страхование, то следующий шаг — оформление договора страхования (покупка страхового полиса). Кроме страхования, стратегия управления любым риском включает программу предотвращения и контроля убытков.

Оценка результатов производится на базе хорошо отлаженной системы точной информации, дающей возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Сущность и содержание риск-менеджмента

Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее финансовыми, отношениями, возникающими в процессе этого управления.

Риск-менеджмент включает стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

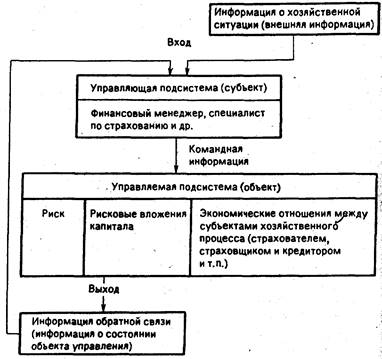

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы

(объекта управления) и управляющей подсистемы

(субъекта управления). Схематично это можно представить следующим образом (рис. 1).

Рис. 1. Структурная схема риск-менеджмента

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая "посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмета состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п.

Эта информация включает осведомленность о вероятности

29-04-2015, 03:49