Среди новых инструментов инновационного финансирования необходимо выделить:

1. Лизинг, т.е. долгосрочная аренда оборудования на срок до двадцати лет. Лизингодатель за свой счет приобретает необходимое оборудование и сдает его в аренду лизингополучателю. При этом права собственности на оборудование остаются у лизингодателя. по окончании лизингового договора лизингополучатель может вернуть лизингодателю арендуемое им имущество, либо выкупить его по остаточной стоимости. В течение всего срока эксплуатации лизингополучатель перечисляет плату за использование арендованного имущества, включающую амортизацию и доход лизингополучателя.

2. Форфейтинг – финансовая операция, превращающая коммерческий кредит в банковский. Инвестор при отсутствии достаточных средств для инноваций выписывает комплект векселей, сроки погашения которых распределены во времени. Таким образом, инвестор получает отсрочку в платежах и гарантии банков по обеспечению платежей.

3. Франчайзинг предусматривает тиражирование инноваций с привлечением крупного капитала.

Таким образом, финансирование инновационной деятельности может происходить за счет как собственных, так и заемных средств. При этом необходимо учитывать, что на этапе разработки и реализации инноваций рынок капитала выступает как один из главных факторов общественного признания инновации. Без достаточного финансового обеспечения жизненный цикл инновации ограничивается стадией «идея». Любое новшество должно быть инвестиционно привлекательным и конкурентоспособным на рынке капитала. Поэтому наряду с показателями инновационности проектов не менее важными в рыночных условиях становятся финансово-экономические показатели, среди которых необходимо особо выделить следующие:

1. Объем инвестиций;

2. Ожидаемая доходность (рентабельность);

3. Срок окупаемости проекта;

4. Чистый доход и др.

Экономические показатели становятся основными, если речь идет о привлечении стратегического инвестора (финансово-кредитного учреждения, которое организовать финансирование разработки и реализации инновации за счет собственных и привлеченных средств). Как правило, на рынке инноваций информационный минимум о нововведениях включает сведения не только об их целях, но и размерах требуемых инвестиций, ожидаемой доходности и сроке окупаемости вложений.

Условно факторы инвестиционной привлекательности инновационных проектов на две группы: экономические и внеэкономические. В большинстве случае инвестора привлекают высокие финансовые показатели, однако существуют ситуации в которых инноватор вынужден реализовывать новшество, несмотря на его прямую экономическую непривлекательность. Например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые результаты. Тем не менее, крупные фирмы, заботящиеся о своем имидже, ведут активную деятельность в этой области.

К другим внеэкономическим факторам инвестиционной привлекательности инновации может быть отнесена отраслевая принадлежность как идеи для последующей реализации, так и организации-инноватора. Сверхпривлекательный инновационный проект может быть отвергнут только потому, что у организации-инноватора нет достаточного опыта работы в той отрасли, где необходимо реализовывать проект. Также существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, является имидж и репутация инноватора.

С экономической точки зрения инвестиционная привлекательность определяется как внутренними характеристиками инноваций (доходность инвестиций, срок реализации проекта и т.д.), так и условиями привлечения финансовых ресурсов и их источников. Безусловно, движущие мотивы инновационной деятельности существенно зависят от того реализуется ли инновация на свои или привлеченные средства. Однако для финансового анализа большинства инноваций в случае финансирования и за счет собственных средств и за счет привлечения финансовых ресурсов в основе лежит показатель цены капитала (Cost of capital), т.е. отношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов. Иными словами:

|

При этом цена собственного капитала определяется дивидендной политикой организации-инноватора, т.е. ценой привлечения капитала, пропорционально доле акционерного капитала в собственных средствах организации. Таким образом:

|

Необходимо также отметить, что цена собственного капитала для самофинансирования инноваций является нижним пределом рентабельности: решение о реализации инновации при доходности менее Cs может серьезно ухудшить финансовые показатели организации, привести к неплатежеспособности и банкротству. Для внешнего инвестора цена собственного капитала инвестора является гарантией возврата вложенных средств, показателем достаточности финансовой надежности финансовой надежности объекта инвестиций.

Цена привлеченного капитала рассчитывается как средневзвешенная процентная ставка по привлеченным финансовым ресурсам. Таким образом:

|

Необходимо отметить, цена привлеченного капитала зависит как от внутренних, так и от внешних факторов. К внутренним факторам в первую очередь относятся деловая репутация инноватора, на которую влияют не только финансовые показатели деятельности компании, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и т.д.

Цена капитала определяет нижнюю границу доходности инновационного проекта – норму прибыли на инновацию. Однако следует помнить, что норма прибыли определяется инвестором и инноватором с различных точек зрения. Организация, реализующая нововведения, исходит из внутренних ограничений, прежде всего цены капитала, внутренней потребности производства (объема необходимых собственных средств для реализации производственных, технических и социальных программ), а также ставки банковских процентов, цены привлечения капитала, условий отраслевой и межотраслевой конкуренции.

Руководство компании-инноватора как минимум сталкивается с одной альтернативой инвестиций – вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность к погашению государственных ценных бумаг.

Механизм влияния конкуренции на определение внутренней нормы прибыли не работает напрямую: отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Это связано с различными масштабами производства: сохраняя конкурентоспособность продукции и удерживая под контролем значительную часть рынка, крупная компания может умышленно сбивать цены, обеспечивая достаточный уровень прибыли значительными объемами продаж. Потому, устанавливая норму прибыли по средним значениям рентабельности, ее, как правило, соизмеряют с масштабами производства.

Внешний инвестор, определяя норму прибыли инновационного проекта, руководствуется альтернативными вложениями средств. При этом соизмеряется риск вложений и их доходность: как правило, инвестиции с меньшим риском приносят инвестору меньший доход. Поэтому принятие решения о финансировании инновации инвестор согласует со своей финансовой стратегией (склонностью к риску или его избежание). При этом инвесторы, принявшеё решение о финансировании инновационных проектов, уровень риска закладывают как надбавку к норме прибыли (см. табл. 1).

Так обстоят дела в теории. Однако, рассматривая российскую практику, необходимо отметить, что ввиду недостатка «долгих» денег на финансовом рынке страны и недоступности банковских кредитов из-за их высокой цены собственные средства организаций (в первую очередь прибыль и амортизационные фонды) стали по существу единственным источником финансирования инвестиционных проектов, в том числе носящих инновационный характер. Так за счет этих средств в 1996-98 г.г. было профинансировано около 60% всех инвестиционных проектов, а применительно к крупным предприятиям около 70%. Поэтому в российской практике особую важность приобретает проблема рационального использования имеющихся на предприятиях денежных фондов.

| № пп |

группа инвестиций |

требования инвесторов к норме прибыли |

| 1 |

Замещающие инвестиции – категория 1 (новые машины, оборудование, транспортные средства, которые будут выполнять функции, аналогичные замещаемому оборудованию) |

цена капитала |

| 2 |

Замещающие инвестиции – категория 2 (новые машины, оборудование, транспортные средства, которые будут выполнять функции, аналогичные замещаемому оборудованию, но являющиеся технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений) |

цена капитала +3% |

| 3 |

Замещающие инвестиции – категория 3 (новые мощности вспомогательного производства, склады, здания, которые замещают старые аналоги; а также заводы, размещаемые на новой площадке) |

цена капитала +6% |

| 4 |

Новые инвестиции – категория 1 (новые мощности или связанное оборудование, с помощью которого будет производиться ранее выпускаемая продукция) |

цена капитала +5% |

| 5 |

Новые инвестиции – категория 2 (новые мощности или машины, которые тесно связаны с действующим оборудованием) |

цена капитала +8% |

| 6 |

Новые инвестиции – категория 3 (новые мощности или машины, приобретение или поглощение других фирм, которые не связаны с действующим технологическим процессом) |

цена капитала +15% |

| 7 |

Инвестиции в прикладные НИР |

цена капитала +10% |

| 8 |

Инвестиции в фундаментальные НИР |

цена капитала +20% |

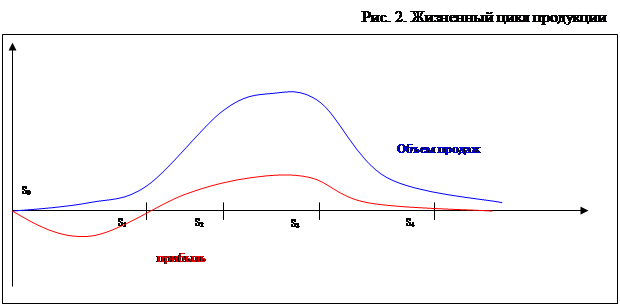

Очевидно, что прибыль организации формируется в первую очередь за счет продажи её продукции. Однако необходимо помнить, что различная продукция имеет различную норму прибыли, в том числе и отрицательную, т.е. её продажи убыточны. Это связано с тем, что рынок продукции проходит в своем развитии четыре стадии (рис. 2):

1. Стадия возникновения (S0 – S1 );

2. Стадия роста (S1 – S2 );

3. Стадия зрелости (S2 – S3 );

4. Стадия спада (S3 – S4 ).

|

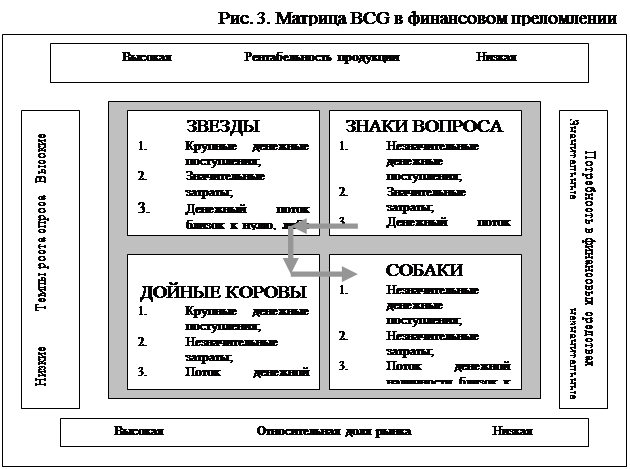

Соответственно меняется и способность продукции к генерированию денежной наличности. Для анализа данной способности была разработана так называемая «матрица BCG» (рис. 3). Основное внимание в данной модели сосредотачивается на потоке денежной наличности фирмы, который либо потребляется на проведение операций в отдельно взятой бизнес-области, либо возникает в результате таких операций.

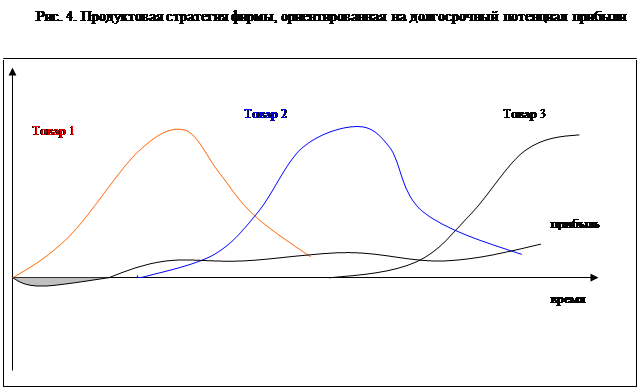

Принято считать, что на стадии зрелости и на заключительной стадии жизненного цикла любой продукции успешный бизнес генерирует денежную наличность, тогда как на стадии возникновения и роста бизнеса происходит, как правило, поглощение денежной массы. Отсюда следует очевидный вывод, что для поддержания успешности организация должна появляющиеся в результате осуществления «зрелого» бизнеса денежную массу частично инвестировать в инновации, которые в будущем обещают стать генераторами дохода организации

Таким образом, жизненные циклы должны перекрываться следующим образом (рис. 4).

В этом случае потребность организации во внешнем финансировании инновационной деятельности может быть сведена к минимуму и организация получает возможность финансирования инноваций исключительно с использованием собственных средств. Однако применение данной рекомендации в России ограничивается тем, что большинство производимых товаров уже находится на стадии спада и генерируемая ими денежная наличность близка к нулю.

|

|

|

|

.

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХ ПРОЕКТОВ

Зарубежные экономисты различают два аспекта эффективности управленческих решений, в том числе касающихся инновационных проектов. Один (целевой) отражает меру достижения целей организации, а другой (затратный) – экономичность способов преобразования ресурсов в результаты производственно-коммерческой деятельности организации.

Поскольку выявление целей и образа действий для их достижения является предметом стратегического менеджмента, а выбор технологии преобразования ресурсов в заданные продукты представляет собой тактическую задачу, то, на наш взгляд, правомерно выделенные аспекты эффективности считать соответственно стратегическим и тактическим критериями эффективности, тем более, что термин «стратегическая эффективность» применяется специалистами, хотя и без строгого определения его содержания.

Вместе с тем, необходимо учитывать, что цели организации отражают не только желаемые финансовые результаты, но и ряд внеэкономических параметров. Поэтому стратегическую эффективность целесообразно разделить на экономическую и неэкономическую эффективность. Тактическая же эффективность исходит из критерия затрат, и потому является чисто экономической категорией.

Отметим, что в отечественной науке идея стратегической эффективности не получила достаточной поддержки. Более того, признание в качестве одного из критериев результативности организации характеристики успешности достижения целей нередко воспринимается экономистами как нарушение основной аксиомы в традиционной теории эффективности организационной деятельности, согласно которой она должна измеряться лишь отношением результата (выхода) системы к примененным или затраченным ресурсам (входу).

Однако описание функционирования системы в виде зависимости её «выходов» от «входов», вне связи с её внутренним устройством может восприниматься лишь как бихевиористская модель поведения организации. Эта модель поведения объектов самой различной природы в силу её крайней абстрактности позволяет выявить параметр эффективности (как отношение «выхода» к «входу») единый для любой системы, как целеустремленной, например фирмы, так и нецелеустремленной, например машины.

Однако оборотной стороной медали такого обобщенного описания поведения систем является то, что оно оставляет в тени содержательные особенности эффективности функционирования и развития целеустремленных систем.

Эти особенности становятся очевидными, когда мы переходим от схемы поведения целеустремленных систем к схеме их деятельности. Последняя более адекватна природе социально-экономических систем, для которых поведение всего лишь внешняя форма их деятельности.

Схема деятельности целеустремленной системы в качестве обязательных компонентов включает в себя мотив, побуждающий к действию, цель - представление о будущем результате деятельности и средства достижения цели.

Для перехода от общей схемы деятельности организации к модели её эффективности в последнюю необходимо включить фактический результат. Теперь зададимся вопросом: от чего зависит результативность функционирования и развития фирмы?

В русле данного подхода ответ на поставленный вопрос очевиден. Эффективность работы организации зависит от следующих факторов:

1. качества целеполагания, т.е. соответствия планируемых целей требованиям внешней среды, возможностям организации и интересам персонала, менеджеров и собственников;

2. силы и направленности мотиваций, побуждающих членов организации к достижению целей;

3. адекватности выбранных стратегий поставленным целям;

4. объема и качества вовлекаемых в производство ресурсов.

Три первых фактора характеризуют стратегический аспект эффективности организации, а последний тактический.

Таким образом, сведение оценок эффективности деятельности социально-экономических систем лишь к одной – отношению результата к затратам – на наш взгляд означает игнорирование критериев принятия стратегических решений, от которых зависит их качество.

Для получения более конкретного представления о критериях принятия стратегических решений проанализируем в самом общем виде процедуру внутрифирменного целеполагания. Её исходным пунктом является формирование «миссии», т.е. генеральной цели фирмы, отражающей её желаемую роль в обществе. Для этого осуществляется анализ внешней и внутренней среды организации и выявляются шансы и опасности, а также сильные и слабые стороны организации по сравнению с конкурентами.

Проекция «миссии» (с учетом результатов анализа внутренних возможностей организации) на внешнюю среду позволяет вычленить зону стратегической активности фирмы. При этом оценивается привлекательность сегментов рынка, в отношении которых фирма имеет конкурентные преимущества, с точки зрения роста спроса и прибыльности продукции и «отсекаются» бесперспективные участки. Затем определяются финансовые возможности по освоению уточненного поля стратегической активности и снова корректируются его «размеры». Это позволяет выявить допустимую область развития фирмы, в пределах которой и строятся её стратегии.

Структуризация рынка дает возможность установить уровень притязаний руководства фирмы в отношении достижения ориентировочных значений таких целевых показателей, как темпы роста доли рынка, объемов продаж, прибыли, дивидендов, заработной платы и др. Статус контрольных эти показатели принимают после уточнения значений по результатам разработки деловых и функциональных стратегий.

Из описания процедуры внутрифирменного целеполагания видно, что в её ходе используется по крайней мере три группы показателей стратегической эффективности. Первая отражает состояние спроса в виде потенциально возможных темпов его роста, вторая характеризует динамику экономических целей организации (темпы роста доли рынка, прибыли, рентабельности и др.), а третья – динамику групповых целей (рост дивидендов, заработной платы, числа рабочих мест).

Анализируемая схема целеполагания является упрощенной, в частности, абстрагируется от необходимости учета экологических требований общества. Но вместе с тем она убеждает, что стратегическая эффективность по своему содержанию гораздо богаче, чем тактическая (затратная); но её показатели следует упорядочить. На наш взгляд, оптимальной будет следующая группировка показателей стратегической эффективности:

1. по содержанию целей организации – показатели экономической, социальной и экологической эффективности;

2. по характеру интересов, отражаемых целями – показатели внешней и внутренней эффективности. Первые отражают полноту удовлетворения потребностей и интересов общества, а вторые – собственных целей организации;

3. по масштабам целей необходимо различать показатели общефирменной, внутрифирменной и групповой эффективности. Общефирменная (глобальная) эффективность отражает динамику общих целей организации, внутрифирменная – целей её отделений (центров прибыли), а групповая – полноту достижения групповых целей (собственников капитала, менеджеров и рабочих).

В качестве основного признака классификации показателей стратегической эффективности естественно использовать характер интересов, выражаемых целями. Тогда образуются, как мы уже сказали выше, две группы этих показателей – внешней и внутренней эффективности. Рассмотрим их содержание

29-04-2015, 03:49