Хотя внешняя эффективность отражает меру удовлетворения как запросов общества в целом, так и отдельных групп потребителей, мы ограничимся анализом последних. Для внешней среды эффективность деятельности организации ассоциируется с её способностью удовлетворять прежде всего нужды потребителей. При этом интенсивность удовлетворения тех или иных потребностей и средой оценивается по-разному.

Для организации чем больше величина спроса, тем значительнее «жизненное пространство», в пределах которого можно развиваться. Если величина спроса на продукцию стремится к нулю, фирма погибает. Иначе говоря, чем ниже на текущий момент уровень удовлетворения профильных для предприятия потребностей, тем большими возможностями оно обладает для развития в будущем. Покупатели же заинтересованы в том, чтобы в каждый момент времени насыщение их потребностей было максимальным.

Поэтому для выявления перспективных рынков сбыта удобно применять показатель обратный уровню удовлетворения потребностей в виде возможных темпов роста спроса. Этот показатель свидетельствует об актуальности концентрации усилий фирмы на том сегменте рынка, на котором его показатель будет максимальным.

Итак, показатели внешней эффективности ориентируют предприятия в среде, концентрируя их усилия на создании и производстве благ, отличающихся наибольшей актуальностью.

Показатели же внутренней эффективности показывают, каким образом удовлетворение определенных потребностей сказывается на динамике собственных целей организации и отдельных групп работников.

По свидетельству Т. Коно [6, 87], обследовавшего систему стратегического планирования крупных корпораций Японии, Великобритании и США наиболее важными считаются цели увеличения прибыли, объемов продаж и относительной доли рынка. Самый распространенный критерий роста фирмы – показатель максимизации объемов продаж, поскольку он отвечает разным устремлениям: для потребителей – повышение уровня удовлетворения их запросов; для руководства компании – повышение доли рынка и престижа; для менеджеров и рабочих – увеличение количества должностей для служебного продвижения, рабочих мест и зарплаты.

В тоже время применение анализируемого критерия качества стратегии предполагает наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе. Само понятие «длительная кривая спроса» теоретически не бесспорно в том смысле, что требует «замораживания» многих переменных на длительный период. Более реалистичным критерием роста фирмы считается максимизация темпов продаж, поставленных в соответствие двум переменным – инвестициям и прибыли.

Использование в модели этих переменных как независимых объясняется тем, что инвестиции могут формироваться как из прибыли, так и из внешних источников (см. гл. 2 данной работы). При этом их объем зависит частично от размера удерживаемых прибылей и косвенно – от выплаченных акционерам дивидендов. Величина последних влияет, помимо прочего, и на репутацию фирмы и на возможность привлечения заемного капитала на финансовых рынках.

Максимизация темпов роста объемов продаж в ближней перспективе может привести к более низкой норме прибыли, но в долгосрочной перспективе она обеспечивает больший объем прибыли, чем при ее краткосрочной максимизации.

Другой модификацией критерия успешности достижения собственных целей организации служит максимизация темпов роста её реальных активов, либо собственного капитала. При этом в модель вводится ограничение на соотношение рыночной и балансовой стоимости акционерного капитала – «норма оценки». В числителе её – биржевая стоимость акционерного капитала, а в знаменателе – стоимость собственного капитала организации по балансовой оценке. Если данное соотношение слишком низкое, то это служит сигналом опасности поглощения или присоединения организации к фирме-агрессору.

Для обоснования стратегических решений применяется также критерий максимизации на долгосрочный период рентабельности общих активов или собственных средств как отношения чистой прибыли к стоимости последних. Высокий показатель рентабельности капитала привлекателен как для руководства, так и для акционеров, но при условии проведения компанией активной политики распределения дивидендов. При этом следует помнить о необходимости учета интересов работников организации.

Однако использование системы участия наемного персонала в управлении и прибылях снимает противоречие анализируемого критерия с их интересами.

Последнее замечание относится и к критерию максимизации прибыли. Важно лишь обеспечить ориентацию на её долгосрочное, а не краткосрочные значения.

Таким образом, применяя вышесказанное к рассмотрению проблемы финансирования инноватики в общей стратегии фирмы мы можем выделить следующие показатели эффективности инновационных проектов:

1. показатели стратегической экономической эффективности:

1. коэффициент рентабельности активов - ROA

|

1. коэффициент рентабельности собственного капитала - ROE

|

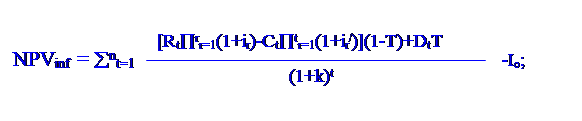

1. оценка текущей стоимости инновационного проекта с учетом инфляции - NPVinf

|

1. доля прибыли от нововведений - Di

|

2. показатели неэкономической стратегической эффективности:

1. степень удовлетворения спроса - ki

|

1. степень удовлетворения потребностей - kr

|

2. показатели текущей эффективности:

1. себестоимость продукции;

2. критерий приведенных затрат

|

где: ЧП – чистая прибыль организации; А – активы организации; СК – собственный капитал организации; Rt – номинальная выручка инновационного проекта t-го года, оцененная в безинфляционной ситуации, т.е. в ценах базисного периода; ir – темпы инфляции доходов r-года; Ct – номинальные денежные затраты t-го года в ценах базового периода; ir / - темпы инфляции издержек r-го года; T – ставка налогообложения прибыли; Io – первоначальные инвестиции в инновационный проект; k – средневзвешенная стоимость капитала, включающая инфляционную премию; Dt – амортизационные отчисления t-го года; Vm – объем рынка сбыта инновационной продукции; åVs – суммарный объем продаж всех организаций на данном рынке; Rp – способность удовлетворения потребности реальным продуктом; Ru - способность удовлетворения потребности идеальным продуктом; Ci – удельная себестоимость производства нового изделия по i-му варианту; En – нормативный коэффициент нормативности; Ki – удельные капиталовложения в производство по i-му варианту.

Необходимо также отметить, что при анализе данных показателей следует учитывать два фактора:

1. анализ должен проводиться не по статистическим значениям показателей, а по их динамике;

2. необходимо учитывать аспект «цель – выполнение», т.е. анализировать необходимо степень выполнения плановых заданий по данным критериям.

БИБЛИОГРАФИЯ

1. Ансофф И. Новая корпоративная стратегия. – СПб.: «Питер». 1999

2. Архипов В. Стратегическая эффективность управленческих решений //Проблемы теории и практики управления №5, 1996 г. с.117 – 122

3. Виханский О. С., Наумов А. И. Менеджмент: учебник. – М.: «Гардарики», 1999

4. Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования: учебное пособие. – М.: «Финпресс», 1998

5. Инновационный менеджмент: Учебник для ВУЗов / С. Д. Ильенкова, Л. М. Гохберг, С. Ю. Ягудин и др., Под ред. С. Д. Ильенковой. – М.: «Банки и биржи», «Юнити», 1997

6. Коно Т. Стратегия и структура японских корпораций. – М.: «Экономика», 1991

7. Санто Б. Инновация как средство экономического развития. – М.: «Прогресс», 1990

8. Твисс Б. Управление научно-техническими нововведениями. – М.: «Экономика», 1989

9. Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. – М.: «Инфра – М», 1999

10. Уткин Э. А. Финансовый менеджмент: Учебник для ВУЗов. – М.: «Зерцало», 1998

11. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. – М.: «Перспектива», 1999

29-04-2015, 03:49