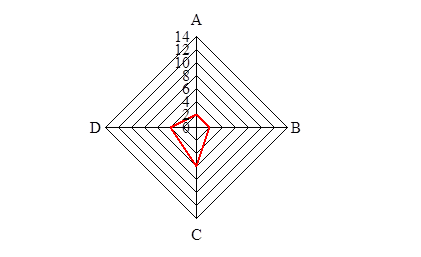

Из профиля мы видим, что в первой организации преобладает адхократическая культура – 4 балла, что составляет 40%. В меньшей степени проявляется рыночная культура – 3 балла (30%), далее иерархическая – 2 балла (20%) и клановая – 1 балл (10%). Следовательно, мы можем сделать вывод о том, что в данной организации преобладают ценности риска.

Организация №2 состоит из 14 подчиненных.

Из профиля на рисунке 2 мы видим, что во второй организации преобладает рыночная культура – 6 баллов (43%); 4 балла (29%) – иерархическая культура и по 2 балла (14%) – клановая и адхократическая. В данной организации преобладает ценности, ориентированные на результат.

Рис. 2. Профиль корпоративной культуры организации №2

Примечание: A – клановая культура; B – адхократическая культура;

C – рыночная культура; D – иерархическая культура.

Организация №3 состоит из 11 подчиненных

Рис. 3. Профиль корпоративной культуры организации №3

Примечание: A – клановая культура; B – адхократическая культура;

C – рыночная культура; D – иерархическая культура.

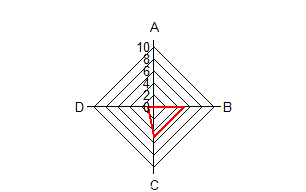

Из профиля мы видим, что в данной организации проявляется в равной степени адхократическая и рыночная культура – 5 баллов (45%), и только в 10% проявляется иерархическая культура – 1 балл. Клановая культура не проявляется. В данной организации преобладают ценности, направленные на риск и результат.

Организация №4 состоит из 12 подчиненных

Рис. 4. Профиль корпоративной культуры организации №4

Примечание: A – клановая культура; B – адхократическая культура;

C – рыночная культура; D – иерархическая культура.

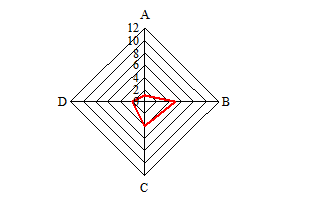

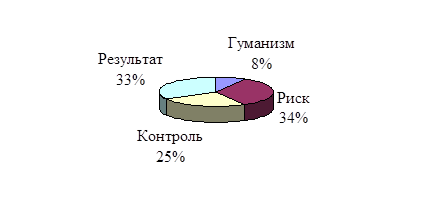

Из профиля мы видим, что преобладает адхократическая культура – 5 баллов (42%), но большое значение играет и рыночная культура, которая составляет 33% – 4 балла. Иерархическая – 2 балла (17%) и клановая – 1 балл (8%) особо не влияет на развитие организации. В организации №4 преобладают ценности, ориентированные на риск.

Организация №5 состоит из 10 человек

Рис. 5. Профиль корпоративной культуры организации №5

Примечание: A – клановая культура; B – адхократическая культура;

C – рыночная культура; D – иерархическая культура.

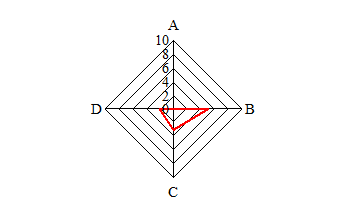

В данной организации наблюдается явное преобладание адхократической культуры – 5 баллов (50%), так же наблюдаются проявления рыночной культуры – 3 балла (30%) и иерархической – 2 балла (20%). Клановая культура по результатам данных отсутствует. В организации №5 преобладает ценности, ориентированные на риск.

В 4 организациях из 5 преобладают ценности, ориентированные на риск адхократической корпоративной культуры. На наш взгляд это связано с потребностью быть мобильным для того, чтобы оставаться конкурентоспособным для большого количества предприятий, развивающихся в этой же области.

5.2 Сравнительный анализ ценностных ориентаций руководителя и ценностей корпоративной культуры организации

Изучение ценностных ориентаций руководителя мы осуществляли с помощью методики «Ценностные ориентации» М. Рокича.

Прежде чем обрабатывать полученные данные мы разделили ценности, предложенные в двух списках (терминальные и инструментальные), на 4 группы, которые соответствуют 4 группам ценностям типов корпоративной культуры:

Ценность гуманизма:

- Активная деятельная жизнь (полнота и эмоциональная насыщенность жизни)

- Жизненная мудрость (зрелость суждений и здравый смысл, достигаемые жизненным опытом)

- Любовь (духовная и физическая близость с любимым человеком)

- Наличие хороших и верных друзей

- Счастливая семейная жизнь

- Счастье других (благосостояние, развитие и совершенствование других людей, всего народа, человечества в целом)

- Терпимость (к взглядам и мнениям других, умение прощать другим их ошибки и заблуждения)

- Широта взглядов (умение понять чужую точку зрения, уважать иные вкусы, обычаи, привычки)

- Чуткость (заботливость)

Ценность риска:

- Интересная работа

- Познание (возможность расширения своего образования, кругозора, общей культуры, интеллектуальное развитие)

- Развитие (работа над собой, постоянное физическое и духовное совершенствование)

- Развлечение (приятное, необременительное времяпрепровождение, отсутствие обязанностей)

- Свобода (самостоятельность, независимость в суждениях и поступках)

- Творчество (возможность творческой деятельности)

- Уверенность в себе (внутренняя гармония, свобода от внутренних противоречий, сомнений)

- Жизнерадостность (чувство юмора)

- Независимость (способность действовать самостоятельно, решительно)

Ценность контроля:

- Здоровье (физическое и психическое)

- Аккуратность (чистоплотность), умение содержать в порядке вещи, порядок в делах

- Воспитанность (хорошие манеры)

- Исполнительность (дисциплинированность)

- Непримиримость к недостаткам в себе и других

- Ответственность (чувство долга, умение держать слово)

- Рационализм (умение здраво и логично мыслить, принимать обдуманные, рациональные решения)

- Самоконтроль (сдержанность, самодисциплина)

- Честность (правдивость, искренность)

Ценность результата:

- Материально обеспеченная жизнь (отсутствие материальных затруднений)

- Общественное признание (уважение окружающих, коллектива, товарищей по работе)

- Продуктивная жизнь (максимально полное использование своих возможностей, сил и способностей)

- Высокие запросы (высокие требования к жизни и высокие притязания)

- Образованность (широта знаний, высокая общая культура)

- Смелость в отстаивании своего мнения, своих взглядов

- Твердая воля (умение настоять на своем, не отступать перед трудностями)

- Эффективность в делах (трудолюбие, продуктивность в работе)

Все ценности были нами проранжированы, а затем выделены наиболее значимые для руководителя. Это составляет по 6 ценностей из каждого списка, в общей сложности 12. Далее мы распределили их по 4 группам, которые выделили ранее при изучении корпоративных ценностей. После их перевода в процентное соотношение, мы узнали, какой группы ценности преобладают у руководителя.

Руководитель организации №1.

Рис. 6. Процентное соотношение групп ценностей у руководителя организации №1.

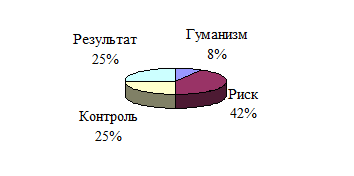

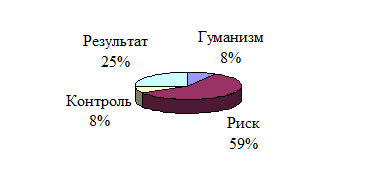

Из диаграммы мы видим, что для данного руководителя приоритетны ценности, ориентированные на результат и риск. Этому человеку важна свобода, уверенность в себе, способность действовать самостоятельно и максимально полное использование своих возможностей, сил и способностей. Он стремиться к материальному благополучию. Предъявляет высокие требования к жизни и считает, что при помощи своей твердой воли, решительности и широкого кругозора он достигнет своей цели.

Руководитель организации №2.

Рис. 7. Процентное соотношение групп ценностей у руководителя организации №2.

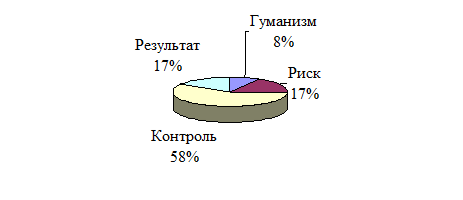

Для руководителя организации №2 ценность контроля имеет первостепенную важность. На первом месте у такого человека контроль за своим телом и психикой. Он предпочитает честность в отношениях с окружающими и хорошие манеры. Данный руководитель уделяет большое внимание самодисциплине и ответственности, он непримирим к недостаткам в самом себе и в других людях.

Руководитель организации №3.

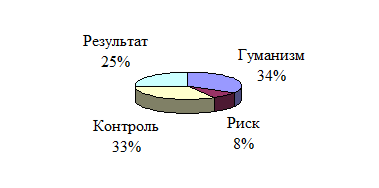

Из профиля на рисунке 8 мы видим, что руководителю организации №3 ближе ценности гуманизма и контроля. Для такого человека на первом месте семейные и дружеские отношения, любовь. Вместе с тем для него важна дисциплина и чувство долга. Он следит как за своим здоровьем, так и за своими манерами в общении с людьми.

Рис. 8. Процентное соотношение групп ценностей у руководителя организации №3.

Руководитель организации №4.

Рис. 9. Процентное соотношение групп ценностей у руководителя организации №4.

У руководителя организации №4 на первом месте стоят ценности риска. Для него важно быть свободным, уверенным в себе и независимым человеком. Он любит заниматься интересной для него работой. Уделяет время для физического и духовного совершенствования.

Руководитель организации №5.

Рис. 10. Процентное соотношение групп ценностей у руководителя организации №5.

Из диаграммы на рисунке №10 мы видим, что для руководителя организации №5 первым приоритетом является ценность риска. Для него самым важным является возможность расширения своего образования, кругозора, постоянно занимается над интеллектуальным развитием. Ценит независимость в суждениях и поступках, решительность, а также жизнерадостность.

Для выявления взаимосвязи корпоративных ценностей и ценностных ориентаций руководителя была применена ранговая корреляция Спирмена.

Таблица 1. Сводная таблица результатов ранговой корреляции Спирмена.

| Название переменных | Коэффициент корреляции | Статистическое значимость |

| Ценности руководителя – ценности корп. культуры организации №1 | 0,632 | 0,368 |

| Ценности руководителя – ценности корп. культуры организации №2 | 0,833 | 0,167 |

| Ценности руководителя – ценности корп. культуры организации №3 | -0,632 | 0,368 |

| Ценности руководителя – ценности корп. культуры организации №4 | 0,632 | 0,368 |

| Ценности руководителя – ценности корп. культуры организации №5 | 0,632 | 0,368 |

Из таблицы 1 видно, что ни по одной из переменных статистически значимых связей выявлено не было, поэтому мы для сопоставления процентных соотношений групп ценностей, которые проявляются у руководителя и в корпоративной культуре организации мы построили гистограммы.

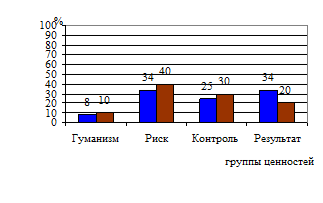

В первой организации мы видим, что между ценностями руководителя и корпоративной культуры разница не большая (рис. 11).

Ценности корпоративной культуры практически полностью пропорциональны ценностям руководителя, за исключением ценностей, ориентированных на результат. На гистограмме мы видим, что разрыв между ценностями сотрудников и руководителя в группах Гуманизм, Риск и Контроль не превышает 5%, что может говорить о комфортных для руководителя отношениях с коллективом. В группе Результат разрыв составляет 14%. На основе чего можно предположить, что руководитель, в соответствии со своей должностью и личными приоритетами, требует от сотрудников большей ориентации на результат, чем у них принято в корпоративной культуре.

Рис. 11. Процентное соотношение групп ценностей руководителя и корпоративной культуры организации №1.

Примечание: ![]() – руководитель;

– руководитель;

![]() – корпоративная культура.

– корпоративная культура.

На рис. 12 мы видим соотношение ценностей руководителя и ценностей корпоративной культуры организации №2.

Рис. 12. Процентное соотношение групп ценностей руководителя и корпоративной культуры организации №2.

Примечание: ![]() – руководитель;

– руководитель;

![]() – корпоративная культура.

– корпоративная культура.

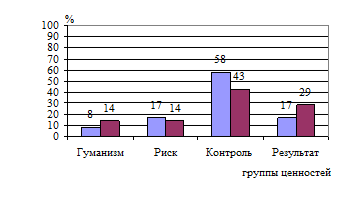

Из гистограммы на рисунке 12 мы видим, что есть большой разрыв в 15% по группе ценностей контроль. На основе чего мы можем сделать предположении о том, что руководитель больше сконцентрирован на контроле, чем на других ценностей. При этом такой жесткий контроль не считается сотрудниками необходим. Интересен результат по группе ценностей результат – разрыв в 12%. Сотрудники заинтересованы в результате больше руководителя, что может объясняться спецификой их работы. Заработная плата составляет процент от совершаемой ими сделки.

На гистограмме рисунка 13 мы видим, что в организации №3 разрыв в процентном соотношении по всем группам большой. Отсутствие ценности гуманизма в корпоративной культуре при достаточно высоком проценте у руководителя (34%) и большой разрыв (в 33%) в группе ценности риска, скорее всего создает некоторый дискомфорт для руководителя. Мы можем предположить, что руководитель занимает свою должность недавно, и он еще не освоил нормы и ценности корпоративной культуры предприятия. Второй возможный вариант объяснения таких результатов заключается в не соответствии психологических характеристик личности руководителя той сферы, в которой развивается его организация.

Рис. 13. Процентное соотношение групп ценностей руководителя и корпоративной культуры организации №3.

Примечание: ![]() – руководитель;

– руководитель;

![]() – корпоративная культура.

– корпоративная культура.

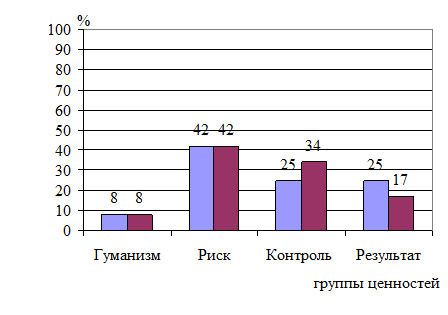

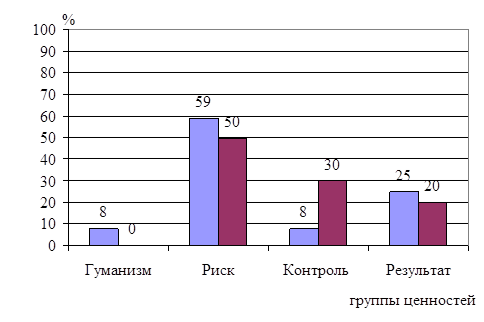

В организации №4 (рис. 14) процентное соотношение различается по двум группам ценностей: контроль и результат.

Особенность состоит в том, что сотрудники больше руководителя уделяют внимание контролю, что может отразиться на их неудовольствие функциями управления руководителя. Руководитель же больше нацелен на результат, чем его подчиненные, что может провоцировать конфликты в их взаимоотношениях.

Рис. 14. Процентное соотношение групп ценностей руководителя и корпоративной культуры организации №4.

Примечание: ![]() – руководитель;

– руководитель;

![]() – корпоративная культура.

– корпоративная культура.

Рис. 15. Процентное соотношение групп ценностей руководителя и корпоративной культуры организации №5.

Примечание: ![]() – руководитель;

– руководитель;

![]() – корпоративная культура.

– корпоративная культура.

В организации №5 (рис. 15) в процентном соотношении групп ценностей мы видим большой разрыв только по ценностям контроля (22%), что может свидетельствовать о попустительском или либеральном стиле или руководитель не соответствует ожиданиям сотрудников в выполнении управленческих функциях.

5.3 Изучение взаимосвязи идеального и реального стиля управления у руководителей и в восприятии сотрудников

Для изучения взаимосвязи идеального и реального стиля управления у руководителей и в восприятии сотрудников мы использовали методику «Экспертная диагностика стилей руководства». Она позволила нам получить результаты о стилях управления (авторитарный, демократический, либеральный) в двух вариантах: первый-то, какой, по мнению сотрудников, применяет руководитель на данный момент, и, второй-то, какой они считают более эффективным (см. Приложение 2, Таблица 2). В результате у нас получились 6 переменных, к которым мы применили коэффициент ранговой корреляции Спирмена. На основе высоких статистически значимых данных и их полном отсутствии мы можем сделать следующие выводы.

В организации №1 (см. Приложение 3, Таблица 4) статистически значимой была выявлена только одна связь: реальные и идеальные представления руководителя о стиле управления (коэффициент 1,00; статистическая значимость 1%). На основе этого мы можем предположить о неадекватности оценивания своего стиля руководителем, так как руководитель считает, что он соответствует идеальным представлениям, но в реальности подтвердить, что он применяет этот стиль, мы не можем. Так же мы можем сделать вывод, что данный руководитель не оправдывает ожидания подчиненных. И во взаимоотношениях у них нет ясности, т. к., скорее всего, требования, предъявляемые подчиненным, не понимаются и не принимаются.

В организации №2 (см. Приложение 3, Таблица 4) выявлен высокий коэффициент корреляции 1,00 и статистическая значимость 1% при корреляции реальных и идеальных представлений руководителя, идеальных представлений сотрудников и руководителя, идеальных представлений сотрудников и реальных представлений руководителя. Связь отсутствует при корреляции реальных и идеальных представлениях сотрудников, реальных представлениях сотрудников и руководителя, реальных представлений сотрудников и идеальных представлений руководителя. На основе этих данных мы можем сделать следующие предположения. У подчиненных и руководителя идеальные представления о стиле управления одинаковы, но в отличие от руководителя, подчиненные не считают, что он реализован в действительности. Полное отсутствие связи в реальных и идеальных представлениях сотрудников говорит о том, что руководитель не оправдывает ожиданий подчиненных. На основе отсутствие связи между реальными представлениями руководителя и подчиненного можно сказать о том, что сотрудники не понимают и не принимают стиль управления. В данной организации мы можем наблюдать интересную связь идеальных представлений сотрудников и реальных представлений руководителя, на основе которой мы можем предположить, что руководитель пытается соответствовать идеальным представлениям, но у него это не получается. Следовательно, можно сделать вывод о неадекватности оценивания руководителем своего стиля управления.

В организации №3 (см. Приложение 3, Таблица 5) выявлен высокий коэффициент корреляции 1,00 и статистическая значимость 1% при корреляции реальных и идеальных представлений сотрудников. Полностью отсутствует связь в реальных и идеальных представлениях руководителя. На основе чего мы можем сделать предположение, что руководитель оправдывает ожидания сотрудников, и в реальности применяется тот стиль управления, который они считают идеальным. Но сам руководитель считает, что идеал для него недостижим, что может свидетельствовать о низкой самооценке и высоком уровне притязаний. Так же на наш взгляд у руководителя нет обратной связи с подчиненными, и он не знает, что применяемый стиль управления является оптимальным для них.

В организации №4 (см. Приложение 3, Таблица 6) выявлен высокий коэффициент корреляции 1,00 и статистическая значимость 1% при корреляции реальных и идеальных представлений руководителя. Полностью отсутствует связь в реальных и идеальных представлениях сотрудников. Руководитель, по мнению сотрудников, применяет стиль управления не соответствующий их идеальным представлениям – он действует в соответствии со своими идеалами. В данной организации нет связи руководителя с подчиненными.

Идеальная ситуация складывается в организации №5 (см. Приложение 3, Таблица 7) выявлен высокий коэффициент корреляции 1,00 и статистическая значимость 1% при корреляции реальных и идеальных представлений руководителя; реальных представлениях сотрудников и руководителя; реальных представлений сотрудников и идеальных представлений руководителя. Руководитель применяет на практике тот стиль, который он считает идеальным. И подчиненные знают, какой это стиль. Такое единое представление о реальном стиле руководства, что может свидетельствовать о прозрачности политики управления. Сотрудники знают, что от них требуют и ведут себя адекватно этому.

Выводы

1. В большинстве организаций (4 из 5) преобладает адхократический тип корпоративной культуры.

2. В большинстве организаций (4 из 5) преобладают ценности, ориентированные на риск.

3. Статистически значимой корреляционной связи между ценностными ориентациями руководителя и ценностями корпоративной культуры выявлено не было.

4. Сравнительный анализ процентных соотношений групп ценностных ориентаций руководителя и ценностей корпоративной культуры организаций показал, что в проявлениях соотношений групп ценностей закономерностей выявлено не было.

5. В организации №1 статистически значимой была выявлена только одна связь: реальные и идеальные представления руководителя о стиле управления.

6. В организации №2 выявлен высокий коэффициент корреляции и 1% статистическая значимость при корреляции реальных и идеальных представлений руководителя, идеальных представлений сотрудников и руководителя, идеальных представлений сотрудников и реальных представлений руководителя. Связь отсутствует при корреляции реальных и идеальных представлениях сотрудников, реальных представлениях сотрудников и руководителя, реальных представлений сотрудников и идеальных представлений руководителя.

7. В организации №3 выявлен высокий коэффициент корреляции и 1% статистическая значимость при корреляции реальных и идеальных представлений сотрудников. Полностью отсутствует связь в реальных и идеальных представлениях руководителя.

8. В организации №4 выявлен высокий коэффициент корреляции и 1% статистическая значимость при корреляции реальных и идеальных представлений руководителя. Полностью отсутствует связь в реальных и идеальных представлениях сотрудников.

9. В организации №5 выявлен высокий коэффициент корреляции и 1% статистическая значимость при корреляции реальных и идеальных представлений руководителя; реальных представлениях сотрудников и руководителя; реальных представлений сотрудников и идеальных представлений руководителя.

10.Прозрачность политики управления выявлена только в организации №5.

11.В организациях №1, №2, №3 и №4 нет единого мнения между руководителем и его подчиненными по реализации стиля управления.

12.Взаимосвязь внутреннего имиджа организации и компонентов

9-09-2015, 19:25