К трем наиболее широко применяемым методам сбора информации, требующейся для принятия решения при отборе, относятся испытания, собеседования и центры оценки.

Испытания. Поведенческие науки разработали много видов различных испытаний, которые помогают предсказать, сколь эффективно сможет кандидат выполнять конкретную работу. Один из видов отборочных испытаний предусматривает измерение способности выполнения задач, связанных с предполагаемой работой. В качестве примера можно привести машинопись или стенографию, демонстрацию умения работать на станке, демонстрацию речевых способностей путем устных сообщений или письменных работ. Другой вид испытаний предусматривает оценку психологических характеристик, таких как уровень интеллекта, заинтересованность, энергичность, откровенность, уверенность в себе, эмоциональная устойчивость и внимание к деталям. Для того чтобы такие испытания были бы полезными для отбора кандидатов, требуется значимая корреляция между высокими оценками, набираемыми в ходе испытаний, и фактическими показателями работы. Руководство должно дать оценку своим испытаниям и определить, действительно ли люди, хорошо справляющиеся с испытаниями, оказываются более активными работниками, чем те, которые набирают меньшее количество баллов.

Бланки заявлений, хотя они и не относятся к истинным средствам определения способностей или психологических характеристик, тоже успешно применяются для сравнительной оценки уровня квалификации. Так, например, конкретные сведения, которые требуется указать в бланке заявления о стаже предыдущей работы, зарплате, характере образования и оконченном учебном заведении, хобби и т.д., тоже можно использовать для отбора кандидатов, если такие биографические данные помогают отличить более активных от менее эффективных служащих, уже работающих в данной организации.

Несоблюдение принципов проведении испытаний, установленных федеральной комиссией по соблюдению равенства возможностей при трудоустройстве, может привести к возбуждению судебного иска со стороны работника, который может обвинить организацию в дискриминационной практике при наборе персонала. Аналогичные требования распространяются и на формы заявлений, используемых при отборе.

Центры оценки. Центры оценки впервые были созданы во время второй мировой войны для отбора и оценки агентов для секретной службы – предшественникаЦРУ. «AT&T» была первой частной компанией, использовавшей центр для отбора руководящих кадров и коммерческих работников. Сегодня многие крупные, фирмы, такие, как «Д.С. Пенни», «Дженерал Электрик», «IBM», используют их в основном для отбора кандидатов на повышение

В центрах оценивают способность к выполнению связанных с работой задач методами моделирования. Один из методов, так называемое упражнение «в корзине для бумаг», ставит кандидата в роль управляющего гипотетической компании. В течение трех часов он должен принимать решения – как отвечать на письма, памятные записки, как реагировать на различную информацию. Он должен принимать решения, общаться в письменной форме с подчиненными, наделять полномочиями, проводить совещания, устанавливать приоритеты и т.д. Другим методом является имитация собрания организации без председательствующего. Кандидатов оценивают по таким характеристикам, как умение выступать, настойчивость, навыки межличностных отношений. К прочим методам отборочных центров относятся. устные доклады группе слушателей, исполнение заданной роли, психологические тесты, тесты по определению уровня интеллекта, официальные интервью.

Исследования показали, что центры оценки являются отличным средством для прогнозирования рабочих качеств кандидатов. Однако они весьма дороги и поэтому обычно используются только крупными преуспевающими компаниями.

Собеседования. Собеседования до сих пор являются наиболее широко применяемым методом отбора кадров. Даже работников неуправленческого состава редко принимают на работу без хотя бы одного собеседования. Подбор руководителя высокого ранга может потребовать десятков собеседований, занимающих несколько месяцев. Вместе с тем, исследования выявили целый ряд проблем, снижающих эффективность собеседований как инструмента отбора кадров

Основа этих проблем имеет эмоциональный и психологический характер. Так, например, существует тенденция принятия решения о кандидате на основе первого впечатления, без учета сказанного в остальной части собеседования. Другая проблема заключается в тенденции оценивать кандидата в сравнении с лицом, с которым проводилось собеседование непосредственно перед этим. Если предыдущий собеседник выглядел особенно плохо, то последующий посредственный кандидат будет выглядеть хорошо или даже очень хорошо. Есть у проводящих интервью и такая тенденция, как оценка более благоприятно тех кандидатов внешний вид, социальное положение и манеры которых в большей мере напоминают их собственные.

Исследования показывают, что структурированные интервью со стандартизированными и записанными вопросами и ответами повышают точность этого метода. Вместе с тем, собеседование следует сконцентрировать на тех вопросах, которые конкретно относятся к данной работе. Подчеркивая это положение, Джон и Мэри Майнеры говорят: «Если интервьюер хорошо знает ту работу, по которой ведется собеседование, и знает, какие люди могут преуспеть в ней, то он будет более объективен и получаемые результаты будут лучше.

Некоторые общие рекомендации эффективного проведения собеседования сводятся к следующему:

1. Установите взаимопонимание с кандидатом и дайте возможность ему или ей чувствовать себя свободно.

2. В ходе всего собеседования концентрируйте внимание на требованиях к работе.

3. Не оценивайте по первому впечатлению. Подождите, пока не получите всю информацию.

4. Подготовьте комплект структурированных вопросов, которые будут задаваться всем кандидатам. Будьте, вместе с тем, достаточно гибки, чтобы исследовать и другие возникающие вопросы.

ГЛАВА 4. ОПРЕДЕЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ И ЛЬГОТ

При обсуждении вопросов мотиваций можно описать различные виды вознаграждений, которые руководство может выдавать своим работникам. В этом разделе мы обсудим вопросы заработной платы и дополнительных льгот. Вид и количество вознаграждений, предлагаемых организацией, имеют важное значение для оценки качества трудовой жизни.

Исследования показывают, что вознаграждения влияют на решения людей о поступлении на работу, на прогулы, на решения о том, сколько они должны производить,когда и стоит ли вообще уйти из организации. Многими исследованиями установлено, что количество прогулов и текучесть кадров прямым образом связаны с удовлетворенностью получаемым вознаграждением. При хорошей работе, которая дает чувство удовлетворения, количество прогулов имеет тенденцию к снижению. Когда же работа неприятна, число прогулов значительно возрастает.

Термин «3apaбoтнaя плата » относится к денежному вознаграждению, выплачиваемому организацией работнику за выполненную работу. Она «направлена на вознаграждение служащих за выполненную работу (реализованные услуги) и на мотивацию достижения желаемого уровня производительности». Организация не может набрать и удержать рабочую силу, если она не выплачивает вознаграждение по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе в данном месте.

Разработка структуры заработной платы является обязанностью отделов кадров или трудовых ресурсов. Структура заработной платы в организации определяется с помощью анализа обследования уровня заработной платы, условий на рынке труда, а также производительности и прибыльности организации. Разработка структуры вознаграждения административно-управленческого персонала более сложна, поскольку помимо самой зарплаты в нее часто входят различные льготы, схемы участия в прибылях и оплата акциями.

Помимо заработной платы организация предоставляет своим работникам различные дополнительные льготы , которые раньше называли «мелкими привилегиями». Однако, так как эти доплаты составляют значительную часть пакета вознаграждений, выплачиваемых организацией, сейчас их называют дополнительными льготами. Исследование 1986 г. показало, что усредненная стоимость таких дополнительных льгот составила 36,6% всей зарплаты. При пересчете в доллары, стоимость таких дополнительных льгот на одного служащего составила 7842 долл. Сегодня само собой разумеется, что такие льготы как оплаченные отпуска, оплата больничных, страхование здоровья и жизни, а также пенсионное обеспечение, являются составной частью любой постоянной работы. К прочим видам льгот относятся субсидируемые предприятием кафетерии, ссуды с пониженной процентной ставкой на обучение в колледжах детей сотрудников, детские учреждения, предоставление оплаченных юридических услуг, программы физического оздоровления, коллективные гаражи, оплаченные творческие отпуска после определенного количества лет работы

Традиционный подход к предоставлению дополнительных льгот заключается в том, что одинаковые льготы имеют все работники одного уровня. Однако при этом не учитываются различия между людьми. Исследования показывают, что не все служащиеценят такие льготы. Воспринимаемая ценность дополнительных льгот зависит от таких факторов, как возраст, семейное положение, размер семьи и т.д. Так, например, люди с большими семьями обычно весьма сильно озабочены размером льготного медицинского обслуживания и страхованием жизни, пожилые люди – льготами, предоставляемыми при выходе на пенсию, молодые работники – немедленным получением наличных денег. В свете вышеизложенного, некоторые организации разработали систему, которую иногда называют «системой вознаграждения по принципу кафетерия». Работнику разрешается самому выбрать в установленных пределах тот пакет льгот, который наиболее его устраивает.

Хотя такая система выбора вознаграждения по принципу «самообслуживания в кафетерии» имеет явные достоинства, она не свободна и от некоторых недостатков. Общая стоимость льгот при этом повышается, поскольку влечет за собой дополнительные административные накладные расходы, а также потому, что некоторые льготы, например, страхование персонала, обходятся дешевле, если их приобретают в больших объемах. Другая проблема заключается в необходимости просвещения работников в вопросах наличного набора льгот и потенциального значения этих льгот для них в будущем и настоящем.

Вместе с тем, компания «TRW» установила, что при соответствующей информированности работники могут сделать обоснованный выбор и изменить свое мнение о наиболее желанных льготах, когда у них появляется возможность их получить. Другие исследования показали, что большинство работников приветствуют гибкие программы предоставления льгот.

ЧАСТЬ 7. Планирование заработной платы на производственном предприятии «Х»

ВСТУПЛЕНИЕ

В этой главе мы построим экономическую модель производственного предприятия. Данная модель построена в системе «Финансы без проблем/UltraF». Модель предельно упрощена и служит учебным примером. Но, несмотря на это, данную модель можно усложнить и использовать для планирования реального производства.

ГЛАВА 1. ИСХОДНЫЕ ДАННЫЕ И ОПРЕДЕЛЕНИЯ

Предприятие «Х» занимается производством. В основных активах предприятия – Здание, два вида станков и компьютер. В оборотных активах – один вид сырья, из которого производится один вид изделия. Все сырье закупают у одного поставщика. Все изделия реализуют одному покупателю.

Производственная мощность станков – 120 изделий в день. Работа в цехах проводится в одну смену. На одно изделие расходуется сырье стоимостью 18 грн. Расход на заработную плату 50 коп., за одно изделие на всех работников, работавших в данную смену. Тарифная ставка одного работника – 4 грн. в день. Реализационная наценка – 25% на себестоимость.

В начале месяца на предприятии числилось:

-Основные средства – 112 тыс. грн.

-Сырье – 2874 грн.

-Незавершенная продукция – 2444 грн.

-Продукция на складе – 911 грн.

-Деньги в кассе – 80 грн.

-Деньги на расчетном счете – 2860 грн.

-Задолженность покупателя – 6870 грн.

-Задолженность за сырье перед поставщиком – 4856 грн.

-Уставный фонд – 123183 грн.

Работает предприятие на следующих условиях:

-Каждые три дня производится закупка сырья на все имеющиеся деньги.

-Ежедневно на производство отправляют необходимое количество сырья (120 Х 18 = 2160 грн.). Если столько сырья нет, то отправляют все, что есть.

-Каждые два дня произведенную продукцию отправляют на склад и в тот же день всю продукцию со склада отгружают покупателю.

-Каждые три дня покупатель перечисляет деньги за всю полученную им продукцию.

-Каждые четыре дня предприятие перечисляет деньги за все полученное у поставщика сырье. Если столько денег нет, то перечисляют все, что есть.

-15 числа каждого месяца производится оплата по налоговым обязательствам (Подоходный налог, Фонд занятости и НДС) на всю сумму задолженности. Если столько денег нет, то перечисляют все, что есть.

-20 числа каждого месяца производится выплата заработной платы и задолженностей по соцстраху (Пенсионный фонд и Социальное страхование). Если столько денег нет, то перечисляют все, что есть.

-В последний день месяца производится начисление амортизации, расчет чистой прибыли и начисление налога на прибыль.

ГЛАВА 2. РАСЧЕТ И РЕЗУЛЬТАТЫ

В предыдущей главе мы показали начальные условия работы предприятия «Х». В этой мы покажем, как проводится работа предприятия, и каковы ее результаты.

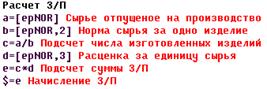

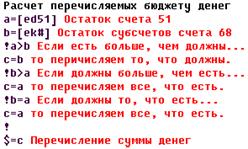

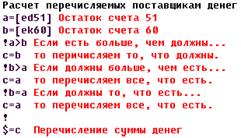

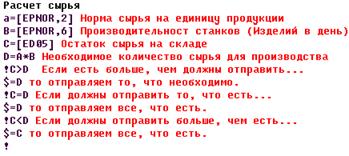

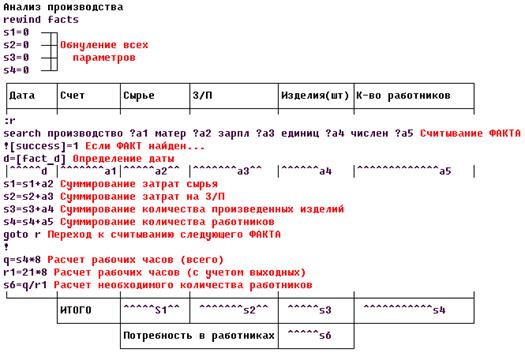

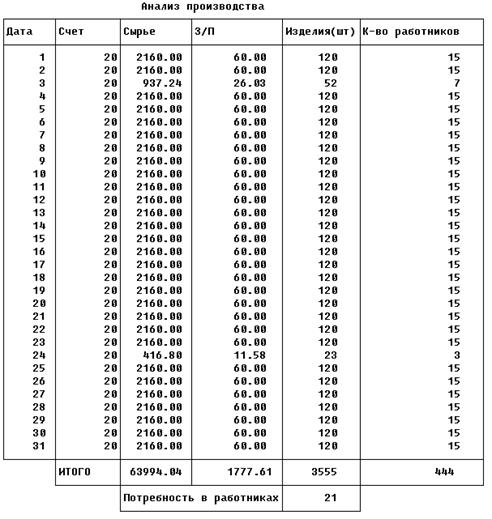

В течение месяца (Января 1999 г.) предприятие работало в соответствии с указанными условиями. Для ввода и анализа операций было создано так называемое «Дерево видов операций» с вспомогательными «Файлами-коэфициентами» (Рис. 7-1, 7-2, 7-3, 7-4, 7-5, 7-6).

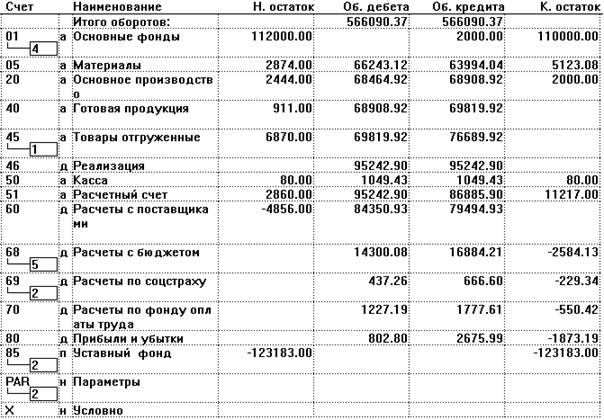

Затем, когда указаны все операции, мы получаем оборотный баланс (Рис. 7-9).

На основе операций и оборотного баланса мы приступаем к анализу и планированию. Для этого создается специальная форма (Рис. 7-7). Результат работы которой показан на рис. 7-8. Изучая эту форму, мы видим, что для работы в одну смену возможна работа 15 рабочих одновременно (Исходя из расчета расценки за единицу продукции и тарифной вставки ). Далее по формулам Q=S4 X 8 (S4 – Суммарное количество работников в месяц, Q1 – Количество человеко-часов в месяц); R1=21 X 8 (В январе 1999 г. – 21 рабочий день) и S6=Q/R1 (S6 – Необходимое количество работников) рассчитываем количество работников необходимое для работы производства без перебоев. Однако есть дни простоя производства. Это 3-е и 24-е числа, в которые мы не имели достаточно сырья для производства на полную мощность. Поэтому эти два дня можно употребить для профилактики оборудования.

![]()

![]()

![]()

![]()

ВЫВОД

Итак, мы видим, как проводилось планирование и в результате ясно, что для работы производства на полную мощность в январе 1999 г. необходим 21 работник. Заработная плата каждого составляет 84 грн. Чистая прибыль составила 1873 грн. Кроме того, в данном примере введено упрощение – нет расчета заработной платы руководителей, техников и других работников по статусу выше рабочих. Но в целом данная модель вполне работоспособная и если ее усложнить (Ввести несколько видов сырья, изделий; Использовать несколько поставщиков и покупателей), то на ней возможно проведение планирования на реальном предприятии, как на производстве, так и в торговле.

[1] 'Наиболее видными среди экономистов-классиков являются Давид Рикардо, Джон Стюарт Милль, Ф. Эджуорт, Алфред Маршалл и А. Пигу.

[2] Приписывается французскому экономисту XIX в. Ж.Б. Сэю

29-04-2015, 04:24