среднесписочная численность работников

Данный коэффициент так же имеет не маловажное значение для работы предприятия, так как он характеризует удовлетворенность работников условиям работы. Если данный коэффициент имеет тенденцию к увеличению это говорит о положительном развитии гостиничного комплекса, удовлетворенность как обслуживающего так и производственного персонала условиями работы и оплатой труда.

Данные для расчета движения рабочей силы и полученные результаты представлены в таблице 2.3.

Таблица 2.3.

Динамика движения рабочей силы за 2000-2001 годов.

| Наименование показателей | Год | Изменения +, - |

|

| 2000 | 2001 | ||

1.Среднесписочная численность работников. В том числе: производственных работников (кухня) обслуживающий персонал (гостиница) |

311 100 211 |

313 101 212 |

+2 +1 +1 |

2. Количество принятого на работу персонала в том, числе: производственных работников (кухня) обслуживающий персонал (гостиница) |

24 13 11 |

86 14 72 |

+62 +1 +61 |

Продолжение таблицы 2.3.

1. Количество уволившихся работников: производственных работников (кухня) обслуживающий персонал (гостиница) |

52 30 22 |

36 30 6 |

-16 0 16 |

2. Количество работников проработавших весь период В том числе: производственных работников (кухня) обслуживающий персонал (гостиница) |

257 97 160 |

260 60 200 |

+3 -37 +40 |

5. Коэффициент оборота по приему работников в том числе: производственный персонал (кухня) обслуживающий персонал (гостиница) |

0,80 0.13 0.052 |

0,27 0.138 0.339 |

-0,53 +0.008 +0.287 |

6. Коэффициент оборота по выбытию работников производственный персонал (кухня) обслуживающий персонал (гостиница) |

0,17 0.3 0.104 |

0,12 0.297 0.028 |

-0,05 - 0.003 -0.047 |

7. Коэффициент текучести кадров производственный персонал (кухня) обслуживающий персонал (гостиница) |

0,17 0.3 0.104 |

0,12 0.3 0.028 |

-0,05 - 0.003 -0.047 |

8. Коэффициент постоянства работников производственный персонал (кухня) обслуживающий персонал (гостиница) |

0,89 0.97 0.75 |

0,90 0.59 0.94 |

+0,01 -0.38 0.19 |

Коэффициент оборота принятого персонала в 2001 году составил 0,27, что на 0,53 больше, чем за аналогичный период 2000 года, так же видно что наибольшую динамику изменений по принятому персоналу приходится на производственный персонал 0.3 в 2000 году и небольшое снижение этого коэффициента в 2001 году на 0.003.

Благоприятной тенденцией является снижение коэффициента оборота по выбытию и коэффициента текучести кадров.

В результате снижения коэффициента текучести кадров увеличился коэффициент постоянства персонала, и к концу отчетного периода составил 0,9, что оценивается положительно для гостиничного комплекса, но снизился коэффициент постоянства производственных работников, а коэффициент постоянства обслуживающего персонала значительно вырос.

Рост производительности труда - важнейший показатель эффективности работы и повышения использования трудовых ресурсов.

Чем выше уровень и темпы роста производительности труда, тем меньше при заданных объемах работы потребность в рабочей силе.

В таблице 2.4. представлена динамика показателей по труду и фонда заработной платы на ЗАО”Кировский” за 2000-2001 годов.

Таблица 2.4.

Динамика показателей по труду и фонда заработной платы работников

| Наименование показателей | Год | В % 2001/2000 |

|

| 2000 | 2001 | ||

| 1 | 2 | 3 | 4 |

| 1.Объем реализации услуг , тыс.руб. | 45234 |

40375 |

89,3 |

| 2.Среднесписочная численность работников,ед | 311 |

313 |

100,6 |

| 3.Производительность труда, тыс.руб/чел | 145,4 |

129,0 |

88,7 |

| 4.Фонд оплаты труда, тыс.руб | 3548,0 | 2925,0 | 82,0 |

| 5.Среднегодовая заработная плата, тыс.руб. | 11,4 |

9,8 |

81,6 |

За отчетный период 2001 года производительность труда по сравнению с аналогичным периодом 2000 года снизилась на 11,3%.

Причиной этого является падение объема реализации на 10,7% при темпе роста среднесписочной численности работников 100,6%.

Темп снижения фонда оплаты труда составил 18,0%.

Средняя заработная плата одного работника за отчетный период снизилась с 11,4 до 9,3 тыс.руб.

Основным резервом повышения производительности труда является повышение объемов реализации предоставляемых услуг.

При этом, необходимо исключить дальнейший рост среднесписочной численности работников.

Основными фондами являются средства, которые частями переносят свою стоимость на стоимость продукции.

Важнейшим показателем эффективности использования основных фондов предприятия является фондоотдача. Фондоотдача оказывает непосредственное влияние на изменение производительности труда.

Величина фондоотдачи зависит от стоимости фондов предприятия.

Задачи анализа деловой активности - определить обеспеченность ЗАО "Кировский" основными средствами и уровень их использования.

Структура основных фондов гостиничного комплекса за 2000-2001 годы представлена в таблице 2.4.

Таблица 2.4.

Структура основных фондов.

| Вид основных фондов | Стоимость, тыс.руб |

Структура, % | В % 2001 к 2000г |

||

| 2000 | 2001 | 2000 | 2001 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Здания | 9547 | 9547 | 43,4 | 42,8 | 100,0 |

| 2.Сооружения | 2768 | 3016 | 12,6 | 13,5 | 109,0 |

| 3.Машины, занятые в обслуживании | 6756 | 6756 | 30,7 | 30.2 | 100,0 |

| 4.Транспортные средства | 2059 | 2099 | 9,4 | 9,4 | 101,9 |

| 5. Хозяйственный инвентарь | 179 |

195 |

0,8 |

0,9 |

111,4 |

| Прочие основные средства | 693 | 720 | 3,1 | 3,2 | 103,9 |

ВСЕГО |

22002 |

22333 |

100,0 |

100,0 |

101,5 |

За период с 2000 по 2001 год темп роста основных фондов составил 101,5%, и на конец отчетного периода первоначальная стоимость фондов равна 22333 тыс.руб. Здесь следует отметить, что данный рост основных средств обеспечен, в основном, за счет увеличения пассивной части фондов, причем, темп роста сооружений составил 109,0%, хозяйственного инвентаря - 11,4%.

Стоимость активной части фондов увеличилась незначительно - на 0,5% за счет увеличения стоимости транспортных средств на 1,9%.

Стоимость машин(т.е стиральные машины, бытовая техника,средства связи и.д)занятых в обслуживании осталась без изменений.

Положительной тенденцией в работе ЗАО является увеличение удельного веса активных фондов с 36,4 до 39,6% и снижение удельного веса зданий на 0,6%.

В таблице 2.5. представлен анализ уровня и динамики по использованию основных фондов за 2000-2001 годов.

Таблица 2.5.

Анализ показателей использования основных фондов

ЗАО «Кировский».

| Наименование показателей | Год | Изменения | ||

| 2000 | 2001 | +, - | Тр | |

| 1.Объем реализации, тыс.руб | 45234,0 |

40375,0 |

-4859,0 |

-18 |

| 2.Среднегодовая стоимость основных средств, тыс.руб. | 12566,5 |

14314,0 |

+1747,5 |

+13,3 |

| 3.Среднесписочная численность работников,ед | 311,0 |

313,0 |

+2,0 |

+0,6 |

| 4.Фондоотдача,руб | 3,6 | 2,8 | -0,8 | -22,2 |

| 5.Фондоемкость,тыс.руб | 27,8 | 35,5 | +7,7 | +24,7 |

6.Фондовооруженность, тыс.руб./чел |

40,4 |

45,7 |

+5,3 |

+13,1 |

За отчетный период произошло увеличение среднегодовой стоимости основных фондов на 13,3%. При снижении доходов от основной деятельности на 10,7% рост основных средств привел к снижению уровня фондоотдачи на 22,2%.

Соответственно, увеличилась фондоемкость на 24,7%.

Индекс роста фондовооруженности намного превышает индекс роста фондоотдачи, что свидетельствует об отсутствии должной работы на ЗАО "Кировский" по улучшению использования основных фондов.

Важным показателем, характеризующим работу комплекса, является себестоимость услуг. От ее уровня зависят финансовые результаты деятельности.

Анализ затрат с наибольшей полнотой дает возможность раскрыть эффективность использования трудовых и материальных ресурсов, выяснить тенденцию изменения данного показателя, определить влияние факторов на прирост себестоимости.

Элементы затрат, по которым производится планирование и учет себестоимости, представлены в таблице 2.6

Таблица 2.6.

Структура затрат по элементам ЗАО «Кировский» за 2000-2001 годы

| 1.Материальные затраты | Затраты, тыс.руб | Структура, % | Изменения | |||

| 2000 | 2001 | 2000 | 2001 | +, - | Тр | |

| 1.Материальные затраты | 35598 | 32292 | 82 | 82,5 | -3306,0 | 90,7 |

| 2. Затраты на оплату труда | 3548 | 2925 | 8,2 | 7,5 | -623,0 | 82,0 |

| 3.Отчисления на социальные нужды | 1362 |

1123 |

3,1 |

2,9 |

-239,0 |

82,5 |

| 4.Амортизационные отчисления | 719 |

747 |

1,7 |

1,9 |

2,8 |

103,9 |

| 5.Прочие затраты | 2230 | 2064 | 5,1 | 5,3 | -16,6 | 92,6 |

ИТОГО |

43437 |

39151 |

100,0 |

100,0 |

-4286 |

90,1 |

В связи со снижением объема реализации услуг в отчетном периоде 2001 года на 10,7% снизились затраты на реализацию услуг по сравнению с базисным годом 2000 годом.

Затраты на оплату труда упали на 18,0%, и к концу периода составили 2925 тыс.руб. Соответственно, снизились и отчисления во внебюджетные фонды на 17,5%.

Материальные затраты, удельный вес которых имеет наибольшее значение 82,5%, уменьшились на 9,3%.

Размер амортизационных отчислений, незначительно увеличились на 3,9%. В результате, увеличился и их удельный вес в структуре затрат с 1,7% до 1,9%.

Прочие затраты снизились на 7,4%, их удельный вес повысился до 5,3%.

В результате обобщения данных по затратам была получена следующая аналитическая таблица:

Таблица 2.7.

Динамика затрат на 1 рубль реализованной продукции и услуг ЗАО «Кировский»

| Наименование показателей | Год | Изменения | ||

| 2000 | 2001 | +, - | % | |

| 1. Объем реализации услуг, тыс.руб | 45234 |

40375 |

-4859 |

-10,7 |

| 2. Затраты на производство и реализацию продукции и услуг, тыс.руб. | 43437 |

39151 |

-4286 |

-9,9 |

| 3. затраты на 1 рубль реализованной продукции и услуг тыс. руб. | 96 |

97 |

+1,0 |

+1,0 |

Данные таблицы свидетельствуют о снижении выручки от реализации в 2001 году по сравнению с выручкой в 2000 году на 10,7%.

Затраты на реализацию услуг уменьшилось на 9,9%.

Затраты, приходящиеся на 100 руб. объема реализации увеличилась на 1,0%, что оценивается отрицательно.

Рост себестоимости объясняется тем, что темп снижения объема выручки больше темпа снижения затрат.

Анализ себестоимости по каждому элементу затрат в динамике представлены в таблице 2.8.

Таблица 2.8

Динамика затрат по элементам на 1 рубль себестоимости за 2000-2001 год ЗАО «Кировский»

| Элементы затрат | Затраты, тыс.руб | Себестоимость 100 рублей дохода | Структура затрат | Изменения уровня затрат | ||||

| 2000 | 2001 | 2000 | 2001 | 2000 | 2001 | +, - | % | |

| 1. Материальные затраты | 35598 |

32292 |

78,7 |

80,0 |

82,0 |

82,5 |

1,3 |

1,7 |

| 2. Затраты на оплату труда | 3548 |

2925 |

7,8 |

7,3 |

8,1 |

7,5 |

-0,5 |

-6,4 |

| 3. Отчисления на социальные нужды | 1362 |

1123 |

3,0 |

2,8 |

3,1 |

2,9 |

-0,2 |

-6,7 |

| 4. Амортизационные отчисления | 719 |

747 |

1,6 |

1,8 |

1,7 |

1,9 |

+0,2 |

+12,5 |

| 5. Прочие затраты | 2230 | 2064 | 4,9 | 5,1 | 5,1 | 5,2 | 0,2 | 4,1 |

ИТОГО |

43437 |

39151 |

96,0 |

97,0 |

100,0 |

100,0 |

1,0 |

1,0 |

| Объем реализации | 43234 |

40375 |

- |

- |

- |

- |

-4859 |

-10.7 |

Данные таблицы позволяют сделать следующие выводы:

Себестоимость в 2001 году выросла, по сравнению с 2000 годом на 1,0%, за счет роста материальных затрат на 1,3 руб. Причиной этого послужило увеличение закупочной цены на продукты, а также рост цен на топливо и электроэнергию.

Затраты на оплату труда снизились на 6,4% в связи с уменьшением среднемесячной заработной платы работников. Соответственно, снизились и отчисления на социальные нужды.

Вследствие увеличения материальных затрат, вырос и их удельный вес на 0,5% в структуре себестоимости.

В меньшей степени увеличилась доля затрат амортизационных отчислений на 0,2%.

Удельный вес расходов на оплату труда и отчислений на социальные нужды на конец отчетного периода составили 7,5% и 2,9% соответственно.

Проведем подробный анализ влияния каждой статьи затрат на общее изменение расходов.

Оценка влияния затрат на общее изменение себестоимости может быть рассчитана по формуле:

D IЭ j = ( ij - 1) × doj

где ij - индекс изменения j-той статьи затрат;

doj - удельный вес j-той статьи затрат в себестоимости продукции базисного периода.

Выполняются некоторые преобразования в формуле - заменяется индекс отношением соответствующих абсолютных величин:

D IЭ j = ( Э j1 /Дод1 : Э j0 / Дод0 - 1) × doj = ( Э j1 / Э j0 : Дод1 / Дод0 - 1) × doj

= ( IЭ j / IДод - 1) × doj

где Дод0 , Дод1 - доходы основной деятельности в базовом и отчетном году соответственно;

Э j0 , Э j1 - затраты на реализацию продукции в базовом и отчетном году соответственно;

IДод - индекс доходов основной деятельности;

IЭ j - индекс затрат j-той статьи.

На основании данного выражения получаются характеристики изменения себестоимости по каждой статье затрат:

- по оплате труда ( D IЭот );

D IЭот = ( IЭот / IДод - 1) × do Эот

- по амортизационным отчислениям ( D IЭам );

D IЭам = ( IЭам / IДод - 1) × do Эам

и так далее.

Эти формулы строятся на индексах-факторах и, таким образом, позволяют видеть причины изменения себестоимости продукции.

Проведем анализ , изменения себестоимости по каждой статье затрат.

D IЭот = (0,82 / 0,893 - 1) × 8,20 » -2,2%

D IЭон = (0,825 / 0,893 - 1) × 3,1 » -0,24%

D IЭмз = (0,907 / 0,893 - 1) × 82,0 » 1,29% (14)

D IЭам = (1,103 / 0,893 - 1) × 1,7 » 0,4%

D IЭпрз = (0,926 / 0,893 - 1) × 5,1 » 0,19%

расчеты показывают, что на увеличение себестоимости услуг комплекса оказали наибольшее влияние такие статьи затрат, как материальные затраты, амортизационные отчисления, прочие затраты, а уменьшению себестоимости услуг способствовали снижение расходов на оплату труда и отчисления на социальные нужды.

Таким образом за 2001 год ЗАО "Кировский" получило прибыль на 31,8% меньше, чем за аналогичный период 2000 года.

Уровень затрат увеличился на 1%. Данное увеличение вызвано ростом материальных затрат , амортизационных отчислений и прочих затрат.

Расходы на оплату труда и отчисления на социальные нужды снизились на 18% и 17,5% соответственно, что объясняется уменьшением среднемесячной заработной платы работников.

На рост себестоимости большое влияние оказало повышение закупочной цены на продукты, бензина, электроэнергии, коммунальных платежей)

Численность работников увеличилась на 0,6%, падение объема реализации услуг снизился на 10,7%, что привело к уменьшению производительности труда на 11,3%, которая на конец отчетного периода составила 129,0 тыс.руб./чел.

Уровень фондоотдачи уменьшился с 3,6 до 2,8 руб. Данное снижение вызвано ростом среднегодовой стоимости фондов (113,3%)при падении уровня доходов на 10,7%.

Темп роста фондовооруженности составил 113,1%.

Анализ структуры основных средств показал, что рост стоимости фондов произошел, в основном, за счет увеличения пассивной части средств.

Первоначальная стоимость активных фондов выросла незначительно - на 1,5%, тем не менее, их удельный вес увеличился с 36,4 до 39,6%, что оценивается положительно.

Из проведенного анализа можно сделать вывод об ухудшении основных экономических показателей работы ЗАО "Кировский" за анализируемый период.

На основании проведенного исследования можно сказать следующее, в данной организации строго централизованная власть, работы с персоналом не ведется в принципе, поэтому в организации очень высокий уровень текучести кадров.

Во вторых, нет работы с персоналом, нет мотивационной программы. Администрация организации не понимает, что создание уюта в гостинице напрямую связано с персоналом работающем в нем, теплая и душевная обстановка в организации, зависит не от уютной обстановки, а от персонала работающего в организации.

Поэтому были предложены определенные рекомендации по улучшению сложившейся ситуации.

Глава 3. Рекомендации по изменению сложившейся ситуации.

Становится все более ясным, что производительность, мотивация и творческий потенциал персонала организации ГТК являются важнейшими конкурентными преимуществами, во многом определяющими эффективность деятельности всей организации на рынке туриндустрии. Особое значение приобретает вопрос использования возможностей персонала организации ГТК в условиях возрастающей динамики изменений внешнего окружения с целью построения эффективной системы управления на принципах организационной культуры деятельности.

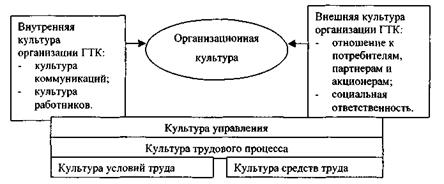

Организационная культура, которую часто называют корпоративной, представляет собой согласованное гармоничное взаимоотношение отдельных ее элементов друг с другом (рис. 4), основным из которых считается культура управления во многом определяемая присущим ей типом организационного климата и мотивированностью персонала организации ГТК к эффективному труду. Анализ основных элементов организационной культуры управления, используемых в организациях ГТК России показал, что совокупность элементов в каждом отдельном случае может быть уникальным, но все они выделяются в две основные группы - материальная культура как базисная и духовная.

Согласно теории управления, функция мотивации включает два аспекта -инструментальный, заключающийся в принуждении персонала выполнять предписанные им обязанности, и социально-психологический, относящийся к устранению напряжений и конфликтов, мешающих трудовому процессу в организациях ГТК и его активизации. Соотношение между этими аспектами в разных организациях различно и характеризует тип присущего ей организационного климата.

Более подробный анализ и характеристики основных черт организационного климата, распространенного в организациях ГТК представлен в табл. 4. Для эффективного функционирования организации ГТК наиболее предпочтительным является активно-личностный климат, сочетающий заботу о развитии и самореализации личности с высокой требовательностью и подчинением деятельности каждого сотрудника интересам организации ГТК. Противоположностью является пассивно-безличностный климат, характеризующийся низкой требовательностью и безразличием к личности сотрудника. Промежуточное положение занимают пассивно-личностный и активно-безличностный климаты.

Рис. 4. Основные элементы организационной культуры управления организацией ГТК.

Таблица 5

Анализ и характеристики организационного климата в организациях ГТК |

|||

Тип организацион- ного климата |

Распространенность в организациях ГТК |

Методы мотивации персонала |

Трудности , использовании и недостатки |

I. Активно- личностный |

Существует - в ряде крупных организаций ГТК (мировых гостиничных цепочках); в организациях ГТК, относящихся к малым предприятиям (турфирмам) |

1 . Высокий уровень заработной платы 2. Система стимулов (премии, вознаграждения) творческой активности персонала организации ГТК 3. Создание и поддержание корпоративного духа в организации ГТК 4. Создание атмосферы доверия и развития (неформальные встречи, праздники) 5. Политика повышения образованности и информированности персонала организации ГТК |

1 . Сложность в поддержании баланса интересов различных заинтересованных групп (собственники- наемный персонал) 2. Необходима постоянная работа по поддержанию и развитию факторов мотивированности персонала, как материального, так и духовного характера. |

II. Активно- безличностный |

Большинство новых современных организаций ГТК |

1. Высокий начальный уровень предлагаемой заработной платы 2. Стабильно высокие базовые оклады персонала организации ГТК 3. Строгий контроль, штрафные санкции |

1 . Безразличие администрации к личности отдельного сотрудника 2. Отсутствует социоэмоциональ- ный аспект мотивации. |

III. Пассивно- личностный |

Характерен для значительной части организаций ГТК, образованных на базе бывших государственных . |

1 . Поддержание корпоративного духа в организации ГТК 2. Политика сохранения традиций, учитываются заслуги ветеранов и т.д. 3. Средние базовые оклады персонала организации ГТК 4. Премиальные выплаты и штрафные санкции обычно не превышают 10% базового оклада персонала организации ГТК |

1 . Отсутствует четкая система требований к персоналу организации ГТК 2. Предпосылки к самоуспокоенности инертности |

IV. Пассивно- безличностный |

Может встречаться во всех организациях ГТК. Мало распространен. |

Отсутствие каких-либо мотивационных программ |

Организация ГТК не заинтересована в дальнейшем развитии. |

Для обоснования эффективного организационного климата в управлении персоналом организации ГТК было выделено пять основных групп, объединяющих принципы эффективного управления на основе рассмотренных элементов организационной культуры:

I. Принципы научности, комплексности и системности в управлении персоналом, включают принцип научности в управлении персоналом организации ГТК на основе использования достижений научных дисциплин, имеющих своим объектом человека, социальные общности, организации, труд; принцип системности в восприятии организации ГТК и управлении факторами, влияющими на каждого сотрудника через согласование его поведения и элементов организационной культуры; принцип представления организации ГТК как части всего общества, а не только участника бизнеса на рынке туриндустрии.

II. Принципы информированности персонала, в числе которых принцип информирования о существе проблемы каждого сотрудника организации ГТК; принцип превентивной оценки; принцип перманентного информирования; принцип инициативы снизу.

III. Принципы постоянного повышения профессионального и карьерного уровня персонала ГТК, в основе которых принцип индивидуальной компенсации (переобучение, психологический тренинг и т.п.) и принцип использования гибких систем мотивированности высших потребностей персонала в саморазвитии и уважении.

IV. Принципы зависимости материального стимулирования персонала организации ГТК от участия в реализации целей развития организации, в основе которых принцип добросовестности в оплате работы персонала организации ГТК и принцип зависимости дополнительного материального стимулирования персонала организации ГТК от его личного вклада в реализацию целей развития организации.

V. Принципы адаптивности и преемственности включают в себя принцип учета типологических особенностей восприятия персоналом организации ГТК возможных изменений и целей стратегического развития; принцип специально разработанной программы поддержания адаптивности новых сотрудников организации ГТК к ее традициям и элементам организационной культуры; принцип преемственности управления.

Все разнообразие используемых методов развития отечественных организаций ГТК обусловлено происходящими изменениями как во внутренней, так и во внешней среде. В зависимости от приоритетности целей развития их можно классифицировать по четырем крупным блокам: 1) технологическое развитие; 2) структурные преобразования; 3) управленческие изменения; 4) управление человеческими ресурсами. Данное разделение характеризует направленность изменений и преобразований для достижения поставленных целей эффективного развития организации ГТК. Их взаимосвязь, взаимозависимость и взаимовлияние предопределяются приоритетностью целей в управлении организацией ГТК, но каждый из выделенных в блоки методов (в силу специфики и роли персонала в сфере гостинично-туристского бизнеса) несет в себе группу методов, направленных на развитие самого персонала организации ГТК. Совокупность этих методов направлена не только на ориентацию персонала на цели организации ГТК, но и на отношение организации к целям развития самого персонала.

На основе изучения четырех основных типов организационного климата в организациях ГТК и методов управления развитием персонала в этих условиях, было выявлено, что методы активно-личностного климата напрямую согласуются с методами управления стратегическим развитием организаций ГТК, другие же типы организационного климата имеют существенные недостатки.

Анализ функционирования хозяйственных субъектов ГТК показывает, что важным фактором их успешного развития является мотивация персонала к труду и профессиональному росту. Удовлетворение как индивидуальных, так и социальных потребностей персонала организации ГТК может осуществляться с помощью реструктуризации и реорганизации труда с применением двух взаимосвязанных подходов, основанных на управлении изменениями в организации работы как отдельно взятого работника, так и коллектива (группы) в целом (табл.5).

Таблица 5

Программа изменений в работе персонала в организациях ГТК с целью повышения ее привлекательности и разнообразия

Изменения в организации работы отдельно взятого работника |

Изменения в организации работы коллектива (группы) работников |

1. Ротация 2. Изменение задач 3. Расширение обязанностей 4. Обогащение

Разделы сайта |