ЗМІСТ

Вступ 4

1 Загальна характеристика основних засобів 5

1.1 Поняття основних засобів та завдання обліку 5

1.2 Класифікація і оцінка основних засобів 6

2 Документування операцій обліку основних засобів, їх амортизація (знос) 12

2.1 Організація первинного обліку основних засобів 12

2.2 Амортизація (знос) основних засобів 14

3 Організація бухгалтерського обліку основних засобів 18

3.1 Облік надходження основних засобів 18

3.2 Облік вибуття основних засобів 20

Висновки 25

Перелік літератури 26

ВСТУП

Нажаль в нашому економічному житті багато незрозумілого і ми не завжди можемо дати чітку відповідь на досить просте і природнє запитання: про них чують, але не прислуховуються, про них говорять, але не аналізують, про них думають, але не прогнозують, і, як наслідок, їх не вирішують.

Коло застосування бухгалтерського обліку надзвичайно широке, але в будь-якому випадку його можна назвати одним словом – бізнес. Усі учасники ринку, займаючись певним ділом, бажають знати, скільки вони витрачають, скільки вкладають в діло, скільки віддають державі у вигляді податків, а скільки залишається їм особисто. Вони бажають мати цю інформацію постійно. І саме бухгалтерський облік надає їм таку можливість.

Бухгалтерський облік, як структуризована система, будується в межах підприємства, яке є господарчою одиницею, має адміністративно-господарську самостійність та право юридичної особи.

Головне завдання бухгалтерського обліку – забезпечити фінансовою інформацією діюче підприємство.

Отже, правильно організований та грамотно побудований бухгалтерський облік є передумовою ефективного функціонування підприємства, адже даними про стан підприємства та про окремі господарські операції є саме бухгалтерські документи та звіти. Ось чому важливо, щоб не тільки бухгалтер, але і менеджери всіх рівнів уміли «читати» бухгалтерські документи та звіти, «розуміти» їх мову, могли визначити їх достовірність.

Метою даної курсової роботи є детальний розгляд основних засобів: їх загальних характеристик, нарахування амортизації, а також організації бухгалтерського обліку основних засобів на підприємствах.

Завданням роботи являється оволодіння способами та методами ведення обліку та документації за основними засобами.

1 ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОСНОВНИХ ЗАСОБІВ

1.1 Поняття основних засобів та завдання обліку

Основні засоби – це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-правових дій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року.

Об’єкт основних засобів – це закінчений пристрій з усіма пристосуваннями і приладдям для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначень, що мають для обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, певну роботу тільки у складі комплексу.

Якщо один об’єкт основних засобів складається із частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів.

Об’єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від йогов икористання та вартість його може бути достовірно визначена.

Бухгалтерський фінансовий облік основних засобів повинен забезпечити:

1) контроль за зберіганням основних засобів;

2) своєчасне, правильне документальне оформлення відображення в бліку надходження основних засобів (фондів), їх внутрішнього переміщення (з цеху в цех, зі складу на склад, з відділу у відділ тощо), ефективного використання, вибуття (ліквідація, реалізація, безкоштовна передача);

3) своєчасне (щомісячне) відображення в обліку (амортизації) основних засобів;

4) визначення результатів від ліквідації, а також збитків від списування не повністю амортизованих об’єктів основних засобів;

5) виявлення зайвих та морально застарілих основних засобів.

Крім цього, бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних заосбів та інших засобів праці.

Характерною особливістю засобів праці є те, що вони не мають тієї загальної взаємозамінюваності, яка характерна, наприклад, для потенційної робочої сили. Тому ефективність їх різна по галузях, підприємствах, окремих видах. Ця різниця для кожного конкретного засобу праці залежить від його технічного стану, ступеня фізичного й морального зносу.

Промислові підприємства постійно поповнюються новими засобами праці відповідно до вимог, досягнутого рівня технології виробництва, характеру й обсягу виготовлюваної продукції.

Поінформованість про наявність засобів праці та постійний контроль за їх ефективним використанням мають велике значення в управлінні виробничою діяльністю кожного підприємства. Цьому має сприяти добре побудований їх облік.

1.2 Класифікація і оцінка основних засобів

Для чіткого обліку основних засобів необхідно насамперед їх правильно класифікувати.

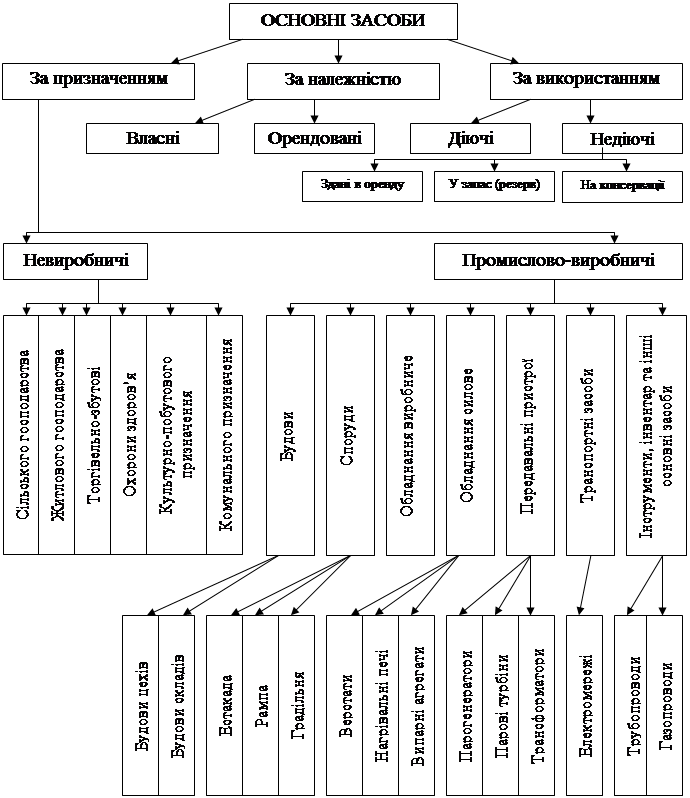

Основні засоби в Україні можна згрупувати за їх функціональним призначенням, за галузевою ознакою, за використанням, за ознакою належності, за натурально-матеріальним складом (рис. 1.1).

За функціональним призначенням:

1) виробничі – основні засоби, що безпосередньо беруть участь у виробничому процесіабо сприяють його здійсненню (будови, споруди, силові машини та обладнання, робочі машини та обладнання), що діють у сфері матеріального виробництва;

Рисунок 1.1 – Групування основних засобів

2) невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі виробництва ій призначені в основному для обслуговування комунальних і культурно-побутових потреб трудящих;

3) будови, споруди, обладнання, які використовуються у невиробничій сфері.

За галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв’язку.

Більша частина основних засобів належить до галузі «Промисловість». Вона безпосередньо пов’язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних засобів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належуть до галузі «Будівництво», підсобного сільського господарства – до галузі «Сільське господарство».

У зв’язку з цим у бухгалтерському обліку основні засоби інших галузей поділяються на промислово-виробничі, виробничі та основні засоби інших галузей народного господарства.

До промислово-виробничих основних засобів належать: будови, споруди, передавальні пристрої, машини та устаткування, робочі машини та обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини та обладнання, транспортні засоби, інструмент, виробничий інвентар та приладдя, господарський інвентар, робочі та продуктивні тварини, багаторічні насадження, меліорація земель і водойоми, інші основні засоби.

Невиробничі основні засоби безпосередньо не беруть участі у процсі виробничтва. До невиробничих основних засобів належать: будови і споруди житлово-комунального та культурно-побутового призначення, транспортні засоби, обладнання, інструменти та іші основні засоби невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням основні засоби поділяють на діючі (усі основні засоби, що використовуються у господарстві), недіючі (ті, що не використовуються у даний період часу у зв’язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резрві й призначенп для зміни об’єктів основних засобів, що вибули або ремонтуються).

Істотне значення в обліку основних засобів має розподіл їх за ознакою належності на власні й орендовані. Власні засоби можуть складатися із Статутного (пайового, акціонерного) капіталу, додаткового капіталу з відповідних джерел на розширення роботи підприємства, власних прибутків, цільового фінансування і цільових надходжень.

Орендовані основні засоби показуються у балансі орендодавця, тим самим виключається можливість подвійного обліку одний і тих самих засобів.

Залежно від характеру, стану основних засобів, часу оцінки розрізняють такі види вартості (за Національним стандартом бухгалтерського обліку №7 «Основні засоби):

1) первісна вартість;

2) переоцінена вартість;

3) залишкова вартість;

4) вартість, яка амортизується;

5) ліквідаційна вартість.

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необборотних активів.

Переоцінена вартість – вартість необоротних активів після їх переоцінки.

Залишкова вартість – різниця між первісною (переоціненою) вартістю та сумою зносу основних засобів.

Справедлива вартість – ринкова вартість, визначена шляхом експертної оцінки, яку, як правило, визначають професійні оцінювачі.

Вартість, яка амортизується – первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство чікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об’єкт основних засобів.

Первісна вартість об’єкта основних засобів складається з таких витрат:

1) суми, що сплачують постачальникам активів за виконання будівельно-монтажних робіт (без непрямих податків);

2) реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язк з придбанням (отриманням) прав на об’єкт основних засобів;

3) суми ввізного мита;

4) суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємством);

5) вирати зі страхування ризиків доставки основних засобів;

6) витрати на установку, монтаж, налагодження основних засобів;

7) інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

Первісна вартість об’єктів основних засобів, зобов’язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об’єкта основних засобів.

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання.

Первісною вартістю основних засобів, що внесені до Статутногок апіталу підприємства. Визначається погоджена засновниками (учасниками) підприємства їх справедлива вартість.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний б’жкт, дорівнює залишковій вартості переданого об’єкта основних засобів. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта основних засобів, отрианого в обмін на подібний об’єкт, є справедлива вартість переданого об’єкта з включенням різниці до витрат звітного періоду.

Первісна вартість об’єкта основних засобів, придбаного в обмін на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Первісна вартість основних засобів збільшується на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об’єкта. Первісна вартість основних засобів зменшується у зв’язку з частковою ліквідацією об’єкта основних засобів.

Витрати, що здійсгюються для підтримання об’єкта в робочому стані та одержання первісно визначеної суми майбутніх вигід від його використання, включаються до складу витрат.

2 ДОКУМЕНТУВАННЯ ОПЕРАЦІЙ ОБЛІКУ ОСНОВНИХ ЗАСОБІВ, ЇХ АМОРТИЗАЦІЯ (ЗНОС)

2.1 Організація первинного обліку основних засобів

Типова форма №03-1 «Акт прийому – передачі (внутрішнього переміщення) основних засобів» застосовується для оформлення внутрішнього переміщення основних засобів з одного цеху (відділу, дільниці) до іншого, а також для виключення їх зі складу основних засобів при передачі іншому підприємству (організації). При отриманні (купівлі) основних засобів акт складає комісія, яка призначається розпорядженням (наказом) керівника підприємства. Акт складається в одному примірнику на кожний об’єкт. Складання загального акту, яким оформляється приймання декількох об’єктів основних засобів, дозволяється лише при обліку господарського інвентарю, інструментів, обладнання тощо, якщо ці об’єкти однотипні, мають однакову вартість та прийняті в одному календарному місяці.

При передачі основних засобів іншому підприємству акт складається у двох примірниках (для підприємства, яке отримує, і підприємства, яке передає основні засоби).

При оформленні внутрішнього переміщення основних засобів акт також складається у двох примірниках у тому відділі, який здає основні засоби.

Типова форма №03-2 «Акт прийому – здачі відремонтованих, реконструованих та модернізованих об’єктів» застосовується для оформлення приймання – здачі основних засобів з капітального ремонту, реконструкції та модернізації. Якщо ремонт, реконструкцію та модернізацію виконує інше підприємство, то акт складається у двох примірниках (другий примірник передається підприємству, що здійснило ремонт основних засобів).

Типові форми №03-3 «Акт на списання основних засобів» та №03-4 «Акт на списання автотранспортних засобів» застосовують для оформлення вибуття окремих об’єктів основних засобів при повній або частковій їх ліквідації.

Акт складається у двох примірниках комісією, що затверджена наказом керівника підприємства (організації).

Витрати з ліквідації, а також вартість отриманих матеріальних цінностей від розбору будівель демонтажу обладнання тощо відображають в акті у розділ «Розрахунок результатів списання об’єкта».

Типова форма №03-5 «Акт про установку, пуск та демонтаж буудівельної машини, що взята напрокат» складається при установці, пуску і демонтажі будівельної машини, яку було взято напрокат. Підписується представником машинопрокатної бази та механіком будівельної дільниці. В даній формі також відображаються відомості про стан машини до її здачі у прокат та після повернення.

Типова форма №03-6 «Інвентарна картка обліку основних засобів» застосовується для аналітичного та узагальнення інформації про всі типи основних засобів на підприємстві. Форма містить дані про технічні особливості об’єкта, норми амортизаційних відрахувань та ін. Традиційно ведеться в одному примірнику бухгалтерією, проте існує варіант побудови обліку з веденням двох примірників цих форм: один у бухгалтерії, другий – у місцях експлуатації основних засбів замість форми №03-9 «інвентарний список основних засобів».

Типова форма №03-7 «Опис інвентарних карток з обліку основних засобів» застосовується для реєстрації інвентарних карток. Ця форма складається в одному примірнику в бухгалтерії з метою контролю за збереженням карток.

Типова форма №03-8 застосовується при ручній обробці блікової інформації для обліку руху основнх засбів за класифікаційними групами. Відкривається в бухгалтерії в одному примінику.

Типові форми №03-14 «Розрахунок амортизації основних засобів» (для промислових підприємств), №03-15 «Розрахунок амортизації основних засобів» (для будівельних організацій), №03-16 «Розрахунок амортизації по автотранспорту» використовуються для розрахунку амортизації основних засобів. Ці реєстри є єдиними для розрахунку амортизації.

Поряд з інвентарними картками аналітичний облік основних засобів здійснюється у книзі обліку основних засобів, або у Відомості 4-М при спрощеній формі обліку. У книзі або у відомості обліку основних засобів реєстрацію об’єктів основних засобів здійснюють у розрізі конкретних підрозділів підприємства з розмежуванням їх за обліково-класифікаційними групами.

2.2 Амортизація (знос) основних засобів

Під впливом часу, сил природи та в процесі експлуатації основні засоби поступово зношуються. Вони втрачають свої первинні фізичні якості, знижуються їх техніко-експлуатаційні можливості в результаті зменшується реальна балансова вартість основних засобів.

Амортизація – це систематичний розподіл вартості, яка амортизується, протягом строку корисного використання активу.

Знос основних засобів – сума амортизації об’єкта основних засобів, накопичена з початку строку їх корисного викорастання.

Земля та інші основні засоби, які мають необмежений строк корисного використання, не є б’єктом амортизації.

Строк корисної експлуатації основних засобів – це період, протягом якого підприємство передбачає використовувати відповідний об’єкт або кількість одиниць продукції (послуг), яку підприємство очікує отримати від його використання.

Строк корисної експлуатації визначає само підприємство з урахуванням наступних чинників:

1) очікувальної потужності або фізичної продуктивності об’єкта;

2) очікуваного фізичного зносу;

3) очікуваного морального зносу (внаслідок технічного прогресу або зміни попиту на продукцію);

4) правових або аналогічних обмежень одо використання об’єкта (наприклад, строк оренди, передбачений угодою або законодавством, що визначає граничний строк безпечної експлуатації певних об’єктів тощо).

Оскільки строк корисної експлуатації визначають, виходячи з користі об’єкта основних засобів для конкретного підприємства, він може бути коротший за нормативний (технічний, економічний) строк експлуатації.

Строк користного використання може змінюватися:

1) у разі зміни технології виробництва або попиту на ринку продукції, що виробляється за допомогою цього активу;

2) у разі капіталізації наступних витрат, пов’язаних з використанням активу, що покращують його стан.

Результати зміни строку корисного використання об’єкта впливають на величину амортизації об’єкта в поточному та майбутньому періодах, а накопичена амортизація за попередній період не коригується.

Метод амортизації основних засобів обирається підприємством самостійно з урахуванням очікуваного способу використання активу.

Можна виділити наступні основні вимоги до амортизації основних засобів:

1) вартість об’єкту, що амортизується, повинна списуватись систематично протягом строку корисної служби;

2) метод амортизації, який використовується, повинен відображати процес споживання підприємством економічних вигід, що одержуються від об’єкта;

3) амортизаційні відрахування за кожний період часу повинні визнаватись як дохід, крім випадків, коли вони включаються до балансової вартості іншого активу.

Згідно з П(с)БО №7 амортизація основних засобів нараховується із застосуванням методів, показаних на рисунку 2.1.

|

||

|

||

За методом рівномірного (прямолінійного списання вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма амортизації та річна сума амортизації залишаються постійними на весь строк корисної служби об’єкта, накопичена амортизація збільшується, а балансова вартість об’єкта зменшується.

Виробничий метод заснований на передбаченні, що функціональна корисність об’єкта залежить не від часу, а від результатів його використання. При цьому строк корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати з використанням об’єкта. При застосуванні цього методу амортизація розраховується шляхом розподілу вартості об’єкта, що амортизується, прямо пропорційно кількості продукції (обсягу послуг), виготовленої за відповідні періоди протягом строку його корисної служби.

Списання його вартості по сумі чисел (кумулятивний метод) визначається сумою років строку служби відповідного об’єкта за допомогою коефецієнтів, у чисельнику яких зазначаються роки, що залишаються до кінця строку служби об’єкта ( у зворотньому порядку), а в знаменнику – загальна сума років експлуатації. Перемноживши кожен дріб на вартість об’єкту, що амортизується, визначають загальну суму амортизації.

Метод залишку, що зменшується, виходить з того, що корисність і продуктивність основних засобів у перші періоди використання є зтого, що корисність і продуктивність основних засобів у перші періоди використання є значно вищими, ніж наступні. Норма амортизації застосовується

8-09-2015, 11:45