КУРСОВАЯ РАБОТА

По дисциплине «Аудит»

Тема: Аудит системы внутреннего контроля

г. Вологда 2010год

Содержание

Введение

1. Основные понятия теории и практики аудита системы внутреннего контроля организации

1.1 Понятие аудита, цели и задачи

1.2 Характеристика системы внутреннего контроля

1.3 Проблемы в области исследования

2. Информационное обеспечение аудита

2.1 Характеристика ОАО "Ростелеком"

2.2 Нормативное обеспечение аудита

3. Планирование аудита

3.1 Планирование аудиторской проверки эффективности СВК бизнес-процессов ОАО "Ростелеком"

3.2 Проведение аудиторских процедур

4. Формирование результатов и рекомендации ОАО "Ростелеком"

4.1 Формирование результатов аудита

4.2 Рекомендации

Заключение

Библиографический список

Приложения

Введение

Повышение требований к финансовой отчетности, которые сформировались в начале ХХ в., изменили подходы к анализу системы внутреннего контроля (далее - СВК). Наблюдается общая тенденция к ужесточению мер по подготовке достоверной отчетности. Появилось стремление обязать аудиторов давать в своих отчетах оценку СВК. Это выразилось в разработке стандартов, обеспечивающих учет качества контроля аудируемых лиц. Появились новые стандарты ISA 315, ISA 330, которые увязывают оценку аудиторских рисков и аудиторские процедуры по оцененным рискам с анализом надежности СВК аудируемых лиц с точки зрения возможного искажения финансовой отчетности, что привело к внесению дополнений и поправок практически во все МСА.

В прежних стандартах СВК определялась как совокупность мероприятий, в которых заинтересованы прежде всего аудируемые лица. В новой редакции сделан акцент на надежность финансовой отчетности, а также на возможность руководителей предприятий снижать риск с помощью системы внутреннего контроля.

МСА требуют проводить анализ СВК постоянно. Начиная с 2006 г. вносится изменение, вводящее ответственность руководства аудируемого лица за разработку, внедрение и поддержание СВК, которая обеспечила бы правдивое представление о финансовой отчетности.

В последние годы в субъектах хозяйствования успешно формируются системы внутреннего контроля и аудита, результаты деятельности которых учитываются при проведении аудиторских проверок. Вопрос об организации СВК органически связан с управленческой структурой субъекта хозяйствования, его стратегией и постановкой управленческого и финансового учета, порядком составления внутрипроизводственной (управленческой) отчетности.

Объект исследования: система внутреннего контроля.

Предмет исследования: ОАО "Ростелеком"

Цель исследования: оценить систему внутреннего контроля ОАО "Ростелеком" и предложить методы совершенствования.

Задачи исследования:

1. Раскрыть понятие аудита, цели и задачи

2. Привнести характеристику системы внутреннего контроля

3. Выделить проблемы в области исследования

4. Привести характеристику ОАО "Ростелеком"

5. Привести нормативное обеспечение аудита

6. Рассмотреть планирование аудиторской проверки эффективности СВК бизнес-процессов ОАО "Ростелеком"

7. Раскрыть проведение аудиторских процедур

8. Предложить рекомендации по совершенствованию

1. Основные понятия теории и практики аудита системы внутреннего контроля организации

1.1 Понятие аудита, цели и задачи

Федеральный закон Российской Федерации “Об аудиторской деятельности” от 07.08.2001 г. N 119-ФЗ так определяет понятие аудиторской деятельности: “Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей”.

Правило (стандарт) аудиторской деятельности в Российской Федерации “Цели и основные принципы, связанные с аудитом бухгалтерской отчетности” следующим образом определяет аудит бухгалтерской отчетности и его необходимость: под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта. [1;21]

В Российской Федерации существуют две формы аудита: обязательный и инициативный. Аудит может проводиться в отношении любых юридических лиц независимо от их организационно-правовых форм и видов деятельности, а также любых физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица и зарегистрированных в качестве индивидуальных предпринимателей.

В табл. 1.1 дана примерная характеристика аудиторской деятельности.

Аудит - это не просто механизм контроля. Аудиторские проверки в равной степени можно считать средством достижения коммерческого успеха, поскольку “добавочная стоимость” консультаций, осуществляемых специалистами по видению бизнеса, и их советов в конечном счете способствуют экономическому успеху клиента.

Таблица 1.1

Характеристика аудиторской деятельности

| Содержание | Аудит | Сопутствующие аудиторские услуги | |

| аудиторской деятельности | Другие виды проверок | Другие сопутствующие работы | |

| 1 | 2 | 3 | 4 |

| Цель оказания услуг | Выражение мнения о достоверности отчетности | Обзор допущенных предприятием нарушений | В зависимости от вида сопутствующих услуг |

| Степень выборки | До 100% с учетом величины (уровня) существенности | В зависимости от вида проверки по согласованию с заказчиком | Не установлена |

| Доказательства типичных нарушений | Аудиторские доказательства на все нарушения | Аудиторские доказательства на часть типичных нарушений, на остальную часть - аудиторская информация | - |

| Доказательства отдельных нарушений | Аудиторские доказательства | Подтверждением обнаружения отдельных нарушений служат аудиторские доказательства | - |

| Уровень гарантии достоверности отчетности | Больший уровень гарантии | Меньший уровень гарантии | - |

| Формы отчета | Аудиторское заключение | Отчет аудиторской фирмы (аудитора) | Отчет аудиторской фирмы (аудитора) |

| Виды аудиторской деятельности | Аудиторская проверка | Выборочная проверка отдельных сторон деятельности, тематическая проверка, комплексная проверка | Другие услуги, разрешенные действующим законодательством |

Цель аудита - конкретная задача, на решение которой направлена деятельность аудитора; она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

Целью аудита согласно закону об аудиторской деятельности в Российской Федерации является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. [2;39]

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с достаточной степенью уверенности сделать выводы относительно:

а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации;

б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Мнение аудиторской организации о достоверности бухгалтерской отчетности может способствовать повышению доверия к этой отчетности со стороны пользователей, заинтересованных в информации об экономическом субъекте.

Вместе с тем пользователи бухгалтерской отчетности не должны трактовать мнение аудиторской организации как полную гарантию будущей жизнеспособности экономического субъекта либо эффективности деятельности его руководства.

Аудиторское заключение, содержащее мнение аудиторской организации о степени достоверности бухгалтерской отчетности, не должно восприниматься как гарантия аудиторской организации того, что какие-либо иные (помимо изложенных в аудиторском заключении) обстоятельства, влияющие или способные повлиять на бухгалтерскую отчетность экономического субъекта, отсутствуют.

Цель проверки финансовых отчетов:

1. подтверждение достоверности отчетов или констатация их недостоверности;

2. контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала;

3. подтверждение полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

4. выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных средств.

Основная цель аудита финансовых отчетов - объективная оценка достоверности, полноты и точности отражения в отчетности активов, обязательств, собственных средств и финансовых результатов деятельности предприятия за определенный период, проверка соответствия принятой на предприятии учетной политики действующему законодательству и нормативным актам.

Под достоверностью бухгалтерской отчетности понимается такая степень точности данных отчетности, которая позволяет квалифицированному пользователю информации отчетности делать на ее основе правильные выводы о финансовом положении и результатах деятельности аудируемых организаций и принимать соответствующие обоснованные решения. [2;41]

Основная цель аудита может дополняться обусловленными договором с клиентом выявлением резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов.

Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика и оценщика свидетельств для подтверждения полноты, истинности и арифметической точности представленной в финансовом отчете информации и проверку соответствия расшифровок и оценок в финансовом отчете общепринятым принципам учета. Роль оценочной функции - интерпретации фактов, подтверждающих выводы составителя финансового отчета, и оценки выводов - сильно возросла в последние два десятилетия. Отчасти это явилось следствием успешного совершенствования администрацией своих структур внутреннего контроля, что обеспечивает получение технически достоверной информации. Аудиторы часто считают более целесообразным проверить систему внутреннего контроля, чтобы получить свидетельства эффективности ее организации и работы, нежели подвергать проверкам информацию, выданную этой системой учета. Еще одной причиной смещения акцентов в аудите является количественный рост сложных сделок, сделок нового типа и необходимости оценивать способ их отражения в отчетности администрацией.

Указанные две функции не являются исчерпывающими, поскольку аудиторы выполняют также консультационную, информационную и другие функции.

1.2 Характеристика системы внутреннего контроля

Система внутреннего контроля – это совокупность организационных структур, политик, процедур и действий сотрудников организации, направленных на минимизацию рисков и обеспечение достижения ее целей.

Результаты аудита системы внутреннего контроля позволяют собственникам бизнеса:

1. получить структурированное понимание того, в какой степени они могут быть уверены в способности организации достигать стоящие перед ней цели;

2. обоснованно определить направления и задачи необходимых изменений в бизнес-процессах и инфраструктуре организации;

3. создать основу для внедрения лучшей практики в области внутреннего контроля, управления рисками и корпоративного управления.

Проведение аудита системы внутреннего контроля необходимо:

1. при принятии решений о начале любых проектов по изменению процессов управления (внедрение новых информационных технологий, оптимизация и реинжиниринг бизнес-процессов, изменение учетных систем, реорганизация структуры и т.д);

2. как начальный этап деятельности по обеспечению надежности и эффективности системы внутреннего контроля (в том числе, с целью соответствия требованиям регулирующих органов зарубежных и российских финансовых рынков и повышения привлекательности бизнеса для инвесторов)

В ходе оценки системы внутреннего контроля выполняются следующие работы:

На первом этапе разрабатывается структура (модель) СВК организации и определяются критерии для оценки надежности и эффективности ее элементов. Структура СВК и критерии оценки основываются на принятых в мировой практике стандартах в области внутреннего контроля и учитывают специфику организации.

На втором этапе осуществляется сбор и обработка информации о текущем состоянии СВК, в том числе с использованием применяемых во внутреннем аудите методов, таких как интервью с сотрудниками компании, изучение внутренних документов, анализ достигнутых результатов, изучение бизнес-процессов. Ключевым элементом этапа является проведение идентификации, оценки и приоретизации рисков организации.

На заключительном этапе проводится оценка полученной информации на предмет соответствия элементов СВК установленным критериям, и разрабатываются рекомендации по повышению их надежности и эффективности.

1.3 Проблемы в области исследования

Система внутреннего контроля выходит за рамки тех вопросов, которые непосредственно относятся к функциям системы бухгалтерского учета, она включает:

· контрольную среду, под которой понимается осведомленность и действия руководства экономического субъекта, направленные на установление и поддержание СВК. Контрольная среда, влияющая на эффективность конкретных средств контроля, состоит из следующих элементов:

· стиль и основные принципы управления данным экономическим субъектом;

· организационная структура экономического субъекта;

· распределение ответственности и полномочий;

· кадровая политика;

· порядок подготовки бухгалтерской отчетности для внешних пользователей;

· порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

· соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства;

· процедуры контроля — методы, принятые руководством для достижения конкретных целей. К процедурам (конкретным средствам) контроля относятся:

· подотчетность одних учетных работников другим, внутренние проверки и сверки данных;

· утверждение документов и осуществление контроля над документами;

· сравнение результатов подсчета денежных средств, ценных бумаг и товарно-материальных запасов с бухгалтерскими записями (инвентаризация);

· сравнение данных, полученных из внутренних источников, с внешними источниками информации;

· проверка аналитических счетов и оборотных ведомостей и арифметической точности записей;

· осуществление контроля над прикладными программами и средой компьютерных информационных систем;

· ограничение прямого физического доступа к активам и записям;

· сравнение и анализ финансовых результатов с расходами, предусмотренными сметой. [11; 99]

В процессе аудита бухгалтерской отчетности аудитор уделяет внимание только тем основным целям и конкретным процедурам в системе бухгалтерского учета и внутреннего контроля, которые имеют отношение к процессу подготовки бухгалтерской отчетности.

Понимание соответствующих аспектов систем бухгалтерского учета и внутреннего контроля наряду с оценкой неотъемлемого риска и риска средств контроля и учетом иной информации позволяет аудитору определить виды потенциальных существенных искажений, которые могут встретиться в бухгалтерской отчетности; учитывать факторы, которые влияют на риск появления существенных искажений и разрабатывать надлежащие аудиторские процедуры.

При подготовке к проведению аудита аудитор принимает во внимание предварительную оценку риска средств контроля (а также оценку неотъемлемого риска) для того, чтобы определить надлежащий риск необнаружения, который может быть принят в отношении процесса формирования бухгалтерской отчетности, а также для определения характера, временных рамок и объема процедур по существу для проверки данного процесса.

Средства внутреннего контроля, имеющие отношение к системе бухгалтерского учета, содействуют достижению таких целей, как:

· осуществление операций по общему или специальному разрешению руководства;

· своевременный учет всех операций и прочих событий в точных величинах, на надлежащих счетах и в должные отчетные периоды с тем, чтобы сделать возможной подготовку бухгалтерской отчетности в соответствии с установленными принципами подготовки бухгалтерской отчетности;

· возможность доступа к активам и записям только по разрешению руководства;

· сопоставление учтенных активов с активами, имеющимися в наличии, через разумные промежутки времени и принятие надлежащих мер в отношении любых расхождений.

2. Информационное обеспечение аудита

аудит внутренний контроль

2.1 Характеристика ОАО "Ростелеком"

Приведенный ниже анализ финансового положения и эффективности деятельности ОАО "Ростелеком" выполнен за период с 01.01.2006 по 31.12.2008 г. (12 кварталов). Качественная оценка значений финансовых показателей ОАО "Ростелеком" проведена с учетом отраслевых особенностей деятельности организации (отрасль - "Связь", класс по ОКВЭД - 64).

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОАО "Ростелеком" за весь анализируемый период.

Таблица 2.1.

Основные финансовые результаты деятельности ОАО "Ростелеком"

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Среднегодовая величина, тыс. руб. | ||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | тыс. руб. (гр.2 - гр.5) | ± % ((2-5) : 5) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 14 585 380 | 15 402 595 | 15 826 529 | 16 787 664 | +2 202 284 | +15,1 | 61 940 976 |

| 2. Расходы по обычным видам деятельности | 12 284 457 | 13 193 993 | 13 288 891 | 15 505 421 | +3 220 964 | +26,2 | 53 274 901 |

| 3. Прибыль (убыток) от продаж (1-2) | 2 300 923 | 2 208 602 | 2 537 638 | 1 282 243 | -1 018 680 | -44,3 | 8 666 074 |

| 4. Прочие доходы | 5 077 735 | 4 895 730 | 526 187 | 1 290 281 | -3 787 454 | -74,6 | 16 985 259 |

| 5. Прочие расходы | 4 682 267 | 4 168 917 | 424 937 | 2 278 651 | -2 403 616 | -51,3 | 14 968 701 |

| 6. Прибыль (убыток) от прочих операций (4-5) | 395 468 | 726 814 | 101 250 | -988 370 | -1 383 838 | ↓ | 2 016 557 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 2 767 059 | 2 993 937 | 2 686 184 | 347 260 | -2 419 799 | -87,5 | 10 915 313 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -640 954 | -764 627 | -692 822 | -151 377 | +489 577 | +76,4 | -2 788 932 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 2 055 437 | 2 170 789 | 1 946 066 | 142 496 | -1 912 941 | -93,1 | 7 893 700 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | 2 112 519 | 1 706 844 | 2 105 324 | 1 156 600 | х | х | х |

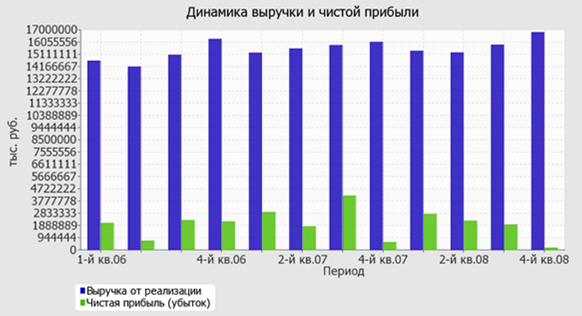

Квартальная выручка за период с 01.10.2008 по 31.12.2008 составила 16 787 664 тыс. руб., что на 2 202 284 тыс. руб., или на 15,1% больше, чем за период с 01.01.2006 по 31.03.2006. Выручка увеличивалась в большинстве периодов. Изменение выручки наглядно представлено ниже на графике.

Прибыль от продаж за последний квартал составила 1 282 243 тыс. руб. В течение анализируемого периода (31.12.05-31.12.08 г.) финансовый результат от продаж существенно снизился (на 1 018 680 тыс. руб.), несмотря на это, усредненный (линейный) тренд, показывает, что динамика финансового результата от продаж практически не имеет явно выраженного направления.

Обратив внимание на строку 040 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Формальное исследование правильности отражения в Балансе и "Отчете о прибылях и убытках" за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

За последний квартал организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период.

За период 01.10-31.12.2008 организация по обычным видам деятельности получила прибыль в размере 7,6 копеек с каждого рубля выручки от реализации. Тем не менее, имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 1-й квартал 2006 г. (-8,2 коп.).

Рис. 2.1. Динамика выручки

Рис. 2.2. Динамика рентабельности продаж

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний квартал составил 2,1%. Это значит, что в каждом рубле выручки организации содержалось 2,1 коп. прибыли до налогообложения и процентов к уплате.

В следующей таблице 2.2 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.2

Деловая активность ОАО "Ростелеком"

| Показатель оборачиваемости | Значение показателя | Изменение, дн. (гр.6 - гр.3) | |||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | ||||

| коэфф. | в днях | в днях | в днях | в днях | коэфф. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Оборачиваемость оборотных средств (отношение выручки в годовом исчислении к среднегодовой

Разделы сайта | |||||||