Контрольна робота з теми:

Аудит дебіторської заборгованості на ВАТ «Стахановський вагонобудівний завод»

Одним з найважливіших показників, які характеризують фінансовий стан підприємства, є стан розрахунків з дебіторами і кредиторами. Положенням (стандартом) бухгалтерського обліку № 10 "Дебіторська заборгованість", затвердженим наказом Міністерства фінансів України № 237 від 8.10.1999 р., визначаються методологічні основи формування бухгалтерського обліку і розкриття у фінансовій звітності підприємствами, установами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних організацій) інформації про дебіторську заборгованість, яку аудитор повинен використати у своїй роботі. Завдання аудиту дебіторської заборгованості: 1) установлення реальності дебіторської заборгованості та простроченої заборгованості (за якою минув строк позовної давності); 2) перевірка правильності списання заборгованості, строк позовної давності якої минув; 3) перевірка достовірності відображення в обліку дебіторської заборгованості залежно від прийнятого методу визначення реалізації; 4) перевірка правильності та обґрунтованості списання заборгованості; 5) дослідження правильності оформлення і відображення в обліку заборгованості за виданими авансами, пред'явленими претензіями. Джерела інформації для перевірки дебіторської заборгованості відображені в таблиці 1.

Таблиця 1 - Джерела інформації перевірки дебіторської заборгованості

| № п.п. | Джерела інформації перевірки дебіторської заборгованості на ВАТ «СВЗ» |

| 1. | Реєстри синтетичного обліку і звітність (Баланс Ф-1, Головна книга) |

| 2. | Реєстри синтетичного й аналітичного обліку розрахунків (журнал № 3 від 3.1-3.6) |

| 3. | Первинні документи з обліку розрахунків (накладні, рахунки-фактури, касові та банківські документи, договори). |

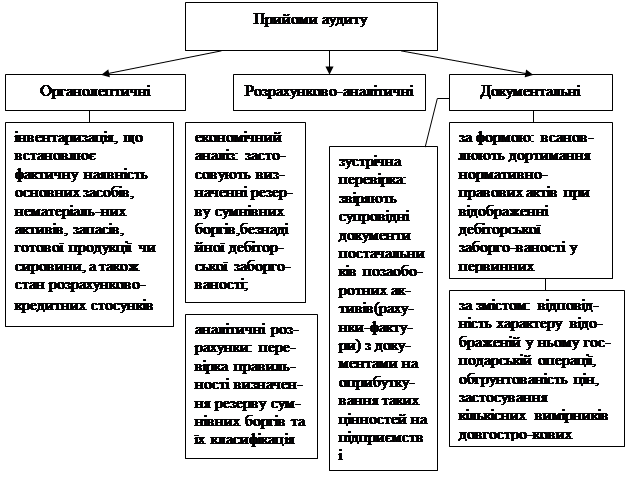

Аудит розрахунків проводиться в кілька етапів. На першому необхідно встановлюється чи не є відображена в балансі заборгованість простроченою, на другому етапі розглядається дебіторська і кредиторська заборгованість, щодо якої минув термін позову, списання заборгованості та правильність ведення обліку. Спочатку перевіряють дані активу балансу за відповідними рахунками. Ці дані за рахунками 18, 36, 37, 38, 63 та ін. порівнюють з даними журналів та відомостей на певну дату (1-ше число місяця). Після цього аудитор вивчає договори на поставку продукції, передбачену форму розрахунків, застосування попередньої оплати покупця продукції, зокрема плановими платежами, розрахунковими чеками, векселями, акредитивами, дорученнями, установлює, з чиєї ініціативи обрана невигідна для підприємства форма розрахунків.

Рисунок 1 – Методичні прийоми аудиту

Особливу увагу аудитор має зосередити на контролі позовної давності заборгованості, що значиться на балансі як реальна, а насправді строки її стягнення через арбітраж чи суд адміністрацією підприємства пропущені, тому вона підлягає списанню на збитки. Аудитор мусить виявити причини безгосподарності, місце утворення збитків та винних за них осіб. З'ясовують, чи немає випадків приховування дебіторської заборгованості відбиттям в балансі вгорнутого сальдо замість розгорнутого. Під час вивчення цього питання розглядають такі рахунки: «Розрахунки з покупцями і замовниками», «Розрахунки з постачальниками і підрядниками», «Розрахунки з різними дебіторами і кредиторами» тощо.

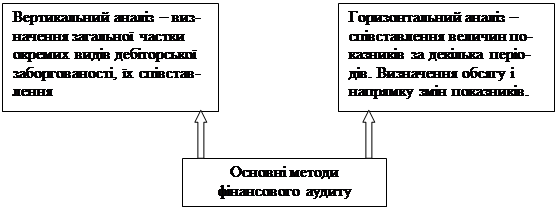

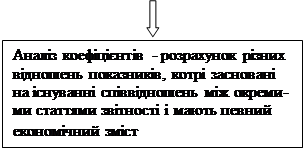

При здійсненні аудиту розрахунків з дебіторами застосовують наступні основні методи фінансового аудиту (рисунок 2).

|

||

|

||

Рисунок 2 – Методи фінансового аудиту

Необхідно вивчити аналітичні рахунки за кожним дебітором і встановити, чи немає знеособлених аналітичних рахунків. За даними відомості обліку з покупцями і замовниками аудитор може скласти аналітичну таблицю, за якою аналізується стан дебіторської заборгованості за строками виникнення. Щомісячне ведення такої відомості дає змогу бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів щодо усунення простроченої заборгованості. Такий аналіз дебіторської заборгованості, як було зазначено вище, здійснюється за даними внутрішньої звітності підприємства і використовується для потреб управління.

Для аудиту важливо знати відсоток безнадійної дебіторської заборгованості, для того щоб перевірити інформацію про створення резерву сумнівних боргів. Згідно з принципом обережності підприємство повинно наприкінці року визначити суму безнадійних боргів і створити резерв для її погашення за рахунок витрат поточного року.

Вивчення претензійних сум починається з аналізу та інвентаризації заборгованості за кожною сумою. На підприємствах звіряння розрахунків необхідне. Для цього дебіторам надсилають виписки з особистих рахунків або направляють до них для взаємозвіряння спеціалістів.

Перевірка відомості № 3.5 і журналу № 3 за рахунком 374 "Розрахунки за претензіями" дає можливість дізнатися про задоволення пред'явленими сумами претензій щодо невідповідності якості продукції, цін і тарифів, наявності арифметичних помилок і нестач, простоїв, штрафів, пені, що їх належить утримати з постачальників і підрядників на підставі рішень господарських судів, письмової згоди постачальників на задоволення претензій, актів приймання вантажів, виписок банку або про відмову від цих претензій.

Звертається увага на своєчасність висновку і виконання угод на поставки продукції і матеріалів. В угоді також визначається відповідальність сторін за невиконання ними зобов'язань. Результати аудиту розрахунків, заборгованості за претензіями і конфліктами, боргами відбиваються у відомості.

Важливо знайти різні варіанти і засоби розкриття можливих порушень, зловживань, незаконного утворення дебіторської заборгованості. Інколи дебіторську заборгованість, за якою минули строки позовної давності, безпідставно списують на витрати, чим зменшують прибутки, а відтак і платежі до бюджету.

Записи і висновки аудитора по кожному розділу аудиторської програми фіксуються в робочій документації і є тим фактичним матеріалом, котрий використовується аудитором у процесі підготовки і обґрунтуванні аудиторського звіту керівництву клієнта.

Досліджуються всі можливі штрафи, пені, визнані боржником або щодо яких отримано рішення місцевого або арбітражного суду про їх стягнення.

Слід підкреслити, що списання боргу на збиток у результаті неплатоспроможності боржника не є підставою для ліквідації заборгованості, яку відбивають у балансі протягом відповідного терміна, тобто з часу списання. Якщо є дебіторська заборгованість, щодо якої минув строк позовної давності, вивчається питання про правильність списання сум за рішенням керівника підприємства і з'ясовується, на який рахунок вона віднесена. Важливо також перевірити законність таких списань.

Слід підкреслити, що списання боргу на збиток у результаті неплатоспроможності боржника не є підставою для ліквідації заборгованості, яку відбивають у балансі протягом відповідного терміна, тобто з часу списання.

Аналогічно перевіряються розрахунки з відшкодуванням заподіяних збитків, розрахунки з іншими дебіторами.

Приклад незалежного зовнішнього аудиту наведено в таблиці 2.

Таблиця 2

| Рахунок у Головній книзі | Залишок по Головній книзі | Залишок по журналу-ордеру | Відхилення | Причини |

| 1 | 2 | 3 | 4 | 5 |

| 361 | 2956,00 | 2956,00 | 0,00 | - |

| 37211 | 100,00 | 100,00 | 0,00 | - |

| 375 | 0,00 | 0,00 | 0,00 | - |

| 362 | 5320,75 | 5160,32 | - 160,43 | Арифметична помилка головного бухгалтера |

| 373 | 30,14 | 30,14 | 0,00 | - |

| 34 | 280,00 | 280,00 | 0,00 | - |

| 377 | 438,50 | 438,48 | -0,02 | Округлення суми |

| 371 | 0,00 | 0,00 | 0,00 | - |

| 38 | 56290,00 | 56290,00 | 0,00 | - |

| Разом: | 65415,39 | 65254,94 | -160,45 |

Виконав Стрельникова І.М.

Перевірив Козакова О. В.

Аудиторський висновок для ВАТ «Стахановський вагонобудівний завод».

«Ми провели аудиторську перевірку обліку дебіторської заборгованості ВАТ «Стахановський вагонобудівний завод» станом на ЗІ грудня 2009 p., яка с невід'ємною частиною аудиторського висновку. За правильність і достовірність підготовки відомості обліку несе відповідальність персонал підприємства. Нашим обов'язком є висловлення висновку про відомість обліку, який ґрунтується на результатах нашої перевірки.»

Перевірка проводилася відповідно до Міжнародних аудиторських стандартів (або національних нормативів аудиту). За цими стандартами ми плануємо і проводимо аудиторську перевірку з метою отримання достатнього рівня впевненості в тому, що в обліку немає суттєвих перекручень. Аудиторська перевірка включає вивчення (шляхом тестування) доказів, які підтверджують показники обліку, а також оцінку принципів бухгалтерського обліку і суттєвих оцінок, зроблених співробітниками підприємства, оцінку загального уявлення про рахунки дебіторів та кредиторів. Проведена перевірка забезпечує розумну основу для аудиторського висновку.

На нашу думку, облік правдиво і неупереджено відображає (або «представляє об'єктивно у всіх відношеннях") стан справ щодо рахунку дебіторів підприємства у році, який закінчився 31 грудня 2009 р. Відповідно розглянемо тепер кожен з розділів аудиторського висновку докладніше:

Під час аудиторської перевірки аудитор зробив оцінку помилок у системах обліку та внутрішнього контролю підприємства на предмет їх суттєвого впливу на фінансову звітність. При оцінці суттєвості помилок аудитор повинен керуватися положеннями Національного нормативу аудиту №11 „Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки".

Висновок незалежного аудитора з незначними зауваженнями. Визнання і оцінка реальності дебіторської заборгованості, на думку аудиторів, в цілому відповідає П(С)БО 10 „Дебіторська заборгованість", за винятком неспівпадіння залишку грошових коштів по рахункам 362 «Розрахунки з іноземними партнерами» на 160,43 грн.; 377 «Розрахунки з різними дебіторами» 0,02 грн. та відсутності актів звірок з окремими дебіторами.

ПЕРЕЛІК ПОСИЛАНЬ

1. Положення (стандарт) бухгалтерського обліку №1 «Загальні вимоги до фінансової звітності», затверджений наказом МФУ від 31.03.09р. №87.

2. Положення (стандарт) бухгалтерського обліку №2 «Баланс», затверджений наказом МФУ від 31.03.09р. №87.

3. Положення (стандарт) бухгалтерського обліку №3 «Звіт про фінансові результати», затверджений наказом МФУ від 31.03.09р. №87.

4. Положення (стандарт) бухгалтерського обліку №4 «Звіт про рух грошових коштів», затверджений наказом МФУ від 31.03.09р. №87.

5. Положення (стандарт) бухгалтерського обліку №10 «дебіторська заборгованість», затверджений наказом МФУ від 08.10.09р. №237.

8-09-2015, 12:01