Содержание

1. Общее понятие о документе и бухгалтерской документации.

Обязательные и дополнительные реквизиты 2

2. Оборотные ведомости по синтетическим и аналитическим счетам, их контрольное значение. Шахматные ведомости по счетам. 6

3. Характеристика процесса производства 13

4. Библиографический список 18

5. Практическая работа 19

7. Общее понятие о документе и бухгалтерской документации. Обязательные и дополнительные реквизиты

Документ (от лат. documentum поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение. Документация представляет собой поток информации о финансово-хозяйственной деятельности организации и поэтому широко используется в управлении организацией для предварительного, текущего и последующего контроля.

Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Министерства Финансов РФ от 29.07.98 г. 34-н, разработанному на основании Федерального закона О бухгалтерском учете от 21.11.96 г. 129-ФЗ, все хозяйственные операции оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Значение бухгалтерских документов в финансово-хозяйственной деятельности определяется не только тем, что они служат основанием и подтверждением правильности учетных данных. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообраз-

ность тех или иных операций. Документы, подтверждающие достоверность

учетных данных, помогают выявить ошибки в бухгалтерском учете.

Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы служат основанием для судебно-бухгалтерской экспертизы, проводимой по решению прокуратуры, суда, арбитража, по решению следственных органов.

Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документы при проведении документальных ревизий, аудиторских проверок хозяйственно-финансовой деятельности организации. Документы используют, анализируя результаты работы

организации. Именно документ является основой информационной системы организации, которая используется в организации. В Законе Российской Федерации Об информации, информатизации и защите информации говорится: Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов, их массивов, безопасность Российской Федерации.

Бухгалтерский документ есть письменное свидетельство, удостоверяющее факт совершения хозяйственной операции.

Основным назначение бухгалтерских документов: письменное обоснование и отражение хозяйственных операций (активов), основание и источник бухгалтерских записей, осуществление контрольных функций и целесообраз ность хозяйственных операций. Этот контроль осуществляется ответственными лицами при совершении операций (предварительный контроль), работниками бухгалтерии при обработке документов, а также аудиторами при документальных аудиторских проверках и обследованиях.

Бухгалтерский документ по внешней форме представляет собой бланк, на котором записано содержание хозяйственной операции, время и место ее совершения, натуральные показатели, сумма операции и др. Эти и многие другие сведения записанные в документе, являются его составными элементами, именуемые в практике реквизитами.

Каждый документ должен полностью отвечать своему назначению, он должен содержать определенные показатели. Показатели, характеризующие хозяйственную операцию, отраженную в документе, называют реквизитами.

Реквизиты бывают обязательными и дополнительными.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа (формы), код формы;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

К дополнительным реквизитам могут относиться: адрес и телефон организации, указаны стороны, участвующие в совершении операции и т.д.

Документация - способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами - начальная стадия бухгалтерского учета.

Все многообразие документов, оформляемых организацией, принято группировать, т. е. составлять сводные учетные документы, которые классифицируются по однородным признакам: назначению, порядку составления, содержанию хозяйственных операций, способу отражения операций, месту составления и порядку заполнения.

Распорядительными считаются документы, которые содержат приказ, распоряжение на совершение хозяйственной операции. Они разрешают произвести операцию, но не удостоверяют ее совершение. Например, приказы, доверенности, накладные, наряды на работу, чек на получение наличных денег с расчетного или валютного счета, платежное поручение банку на перечисление денежных сумм поставщику и т. д. Распорядительные документы подписывают работники организации, имеющие право давать указание на совершение отраженных в документах операций.

Исполнительные (оправдательные) документы только подтверждают факт совершения операции, служат оправданием бухгалтерских записей и свидетельствуют о получении, выдаче, расходовании материальных и денежных средств. Например, акты приемки-передачи основных средств, квитанции, счета, подтверждающие производственные расходы, отчеты материально ответственных лиц, счета-фактуры на проданную продукцию, приходные и расходные кассовые ордера.

20. Оборотные ведомости по синтетическим и аналитическим счетам, их контрольное значение. Шахматные ведомости по счетам.

Оборотная ведомость по синтетическим счетам– это таблица, отражающая обороты и остатки по синтетическим счетам, заполняется она на основании данных всех синтетических счетов, ведущихся на предприятии. В ней записываются наименование синтетического счета, его номер (шифр), затем приводятся три пары колонок.

1. Начальное сальдо. Первая пара итогов: равенство начального остатка по дебету и кредиту вытекает из равенства итога актива и пассива баланса на начало отчетного периода.

2. Обороты (за месяц, квартал, полугодие, девять месяцев, год). Вторая пара итогов: равенство оборотов по дебету и кредиту обусловлено методом двойной записи операций на счетах в одинаковой сумме.

3. Конечное сальдо. Третья пара итогов: равенство конечных остатков по дебету и кредиту вытекает из равенств первой (равенства средств и источников) и второй пары (метода двойной записи) итогов.

Двойственное отражение– это запись хозяйственной операции в дебет одного и в кредит другого счета в одинаковой сумме. При автоматизации учета ошибки исключены. Равенства итогов оборотной ведомости основываются на двойственном отражении хозяйственных операций на счетах.

Все счета по своему масштабу, объему группировки учетных данных делятся на два основных вида:

- счета синтетического учета (или счета первого порядка), предназначенные для обобщающей группировки и учета однородных средств (ресурсов) и хозяйственных процессов;

- счета аналитического учета (или счета второго порядка), предназначенные

для детализированной подробной группировки и учета средств (ресурсов) и хозяйственных процессов, в основе построения которых лежит их принадлежность к определенному счету.

В соответствии с распределением счетов на синтетические и аналитические, бухгалтерский учет подразделяется на синтетический учет, дающий обобщенное отражение хозяйственных операций субъекта и аналитический учет, отражающий детально все части или элементы хозяйственной деятельности субъекта.

Синтетический учет ведется только в денежном измерителе, а аналитический учет наряду с денежным измерителем одновременно пользуется натуральными и трудовыми измерителями, то есть одна и та же операция, например по движению товарно-материальных ценностей, записывается в натуральном и денежном измерителях.

Синтетический и аналитический учет - это два параллельных вида учета. Каждый из них может дать завершенную информацию бухгалтерского учета лишь с той разницей, что синтетический учет дает ее в обобщенном виде, а аналитический учет - в детализированном.

Необходимость ведения аналитического учета вызвана тем, что синтетический учет не может обеспечить надежного контроля за деятельностью субъекта во всех деталях современного сложного рыночного хозяйства. Например, обобщенное наблюдение и регистрация за движением отдельного вида материальных средств (ресурсов) нуждается в конкретных сведениях о движении и состоянии каждого конкретного вида предметов и т.п.

Общеизвестно, что каждый вид хозяйственных средств (ресурсов) имеет десятки, сотни видов предметов. Например, по синтетическому счету “Материалы”, на котором учитывается наличие и движение материалов, на

каждый вид материалов требуется иметь аналитический счет, а количество их иногда измеряется на субъекте десятками, сотнями.

В то же время возникает обратная необходимость - параллельно аналитическому учету вести синтетический учет, так как система аналитических счетов очень детализировано, объективно нуждается в обобщении.

Общим моментом для синтетического и аналитического учета является то, что они взаимосвязаны и контролируют друг друга.

Синтетические счета содержат обобщенные показатели о хозяйственных ресурсах (средствах) и их движении.

Все записи на синтетический счет, имеющий в дополнение к себе аналитические счета, производятся одновременно и параллельно и на соответствующие аналитические счета. И, наоборот, ни одна запись на аналитический счет не может быть сделана без одновременной параллельной записи на синтетический счет. Между синтетическими и аналитическими счетами существует постоянная взаимосвязь.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

- каждая запись осуществляемая на синтетический счет, производится на ту же сторону объединяемых им аналитических счетов (в дебет или кредит);

- на синтетический счет операция записывается общей суммой, а на

аналитические счета - соответствующими частными суммами, которые в итоге составляют общую сумму;

- оборот по дебету синтетического счета равен общему итогу дебетовых оборотов охватываемых им аналитических счетов, а оборот по кредиту синтетического счета равен общему итогу кредитовых оборотов аналитических счетов;

- сальдо синтетического счета равно общему итогу всех сальдо охватываемых им аналитических счетов.

Ведением параллельных видов учета осуществляется автоматически контроль всего текущего учета, то есть итоговые данные синтетического учета контролируется итоговыми данными аналитического учета и наоборот. Для того чтобы проверить результаты хозяйственной деятельности, установить степень финансовой устойчивости хозяйства в целом и в его определенных частях и дать сводные экономические информации о состоянии финансовых ресурсов и определенных экономических выгод за определенный календарный период, необходимо обобщить данные текущего бухгалтерского учета. Обобщение, или сводка, данных текущего учета дает возможность сверки и взаимоконтроля произведенных учетных записей.

Способы и приемы текущего контроля различны. Они обуславливаются организацией бухгалтерского учета.

Одним из наиболее распространенных приемов контроля за правильностью записей и за взаимосвязью счетов аналитического и синтетического учета является составление ведомостей оборотов за тот или иной отчетный период, как правило, за месяц.

Оборотная ведомость по счетам синтетического учета составляется: - для обобщения, сводки всех записей по счетам; контроля, проверки этих записей; выведения конечного сальдо и установления взаимосвязи между счетами и балансом.

В оборотную ведомость вносятся по каждому счету бухгалтерского учета сальдо на начало и конец отчетного периода, и итоги оборотов за отчетный период по дебету и кредиту каждого счета.

Рассмотрим на примере содержание оборотной ведомости по счетам синтетического учета. Таблица 1

| Наименование счетов |

Сальдо на начало отчетного периода (Сн) | Обороты за отчетный период (До, Ко) | Сальдо на конец отчетного периода (Ск) | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |

| Основные средства | 50000 | - | 36000 | - | 86000 | |

| Материалы | 20000 | - | 14000 | - | 34000 | |

| Готовая продукция | 30000 | - | - | 3000 | 27000 | |

| Наличность на расчетном счете | 12000 | - | 3000 | 14000 | 1000 | - |

| Уставный капитал | - | 74000 | - | 41000 | - | 115000 |

| Нераспределенный доход (непокрытый убыток) | - | 8000 | 5000 | - | - | 3000 |

| Кредиты банков | - | 18000 | 8000 | 9000 | - | 19000 |

| Расчеты с поставщиками и подрядчиками | - | 12000 | 1000 | - | - | 11000 |

| ИТОГО: | 112000 | 112000 | 67000 | 67000 | 148000 | 148000 |

Из итога оборотной ведомости видно, что получились три пары равных сумм.

Такое равенство свидетельствует о правильности записей на счетах.

Итоги сальдо на начало периода (Сн) по дебету и кредиту между собой равны (112000 и 112000); это вытекает из равенства итогам актива и пассива

баланса на начало отчетного периода. Равенство оборотов по дебету и кредиту за отчетный период (67000 и 67000) вызвана методом двойной записи, так как все операции записаны в дебет одних счетов и в кредит других. Равенство итогов сальдо на конец периода (Ск) обусловлено равенством итогов актива и пассива баланса на эту дату.

Если равенство оборотов по дебету и кредиту не получается, то тогда, следовательно, имеют место ошибки в записях.

Такие ошибки выявляются при сверке аналитического счета учета с синтетическим, при инвентаризации всех ресурсов (активов) и при проверке материально-ответственных лиц. Оборотная ведомость по счетам синтетического учета может быть составлена по шахматной форме, которая отражает не только сальдо и обороты счетом, но их корреспонденцию. Она обеспечивает группировку хозяйственных операции во взаимосвязи с изменениями хозяйственных ресурсов и их источников.

Принцип шахматной записи широко используется в современном учете. Он заключается в том, что одной суммой запись производится в дебет одного счета и в кредит другого. Счет, расположенный по горизонтали, означает дебет его, а по вертикали - кредит.

Форма шахматной оборотной ведомости с данными таблица 2

| Начальное сальдо (актив) | Кредит счетов | Расчеты поставщиками и подрядчиками | Обороты по дебету | Конечное сальдо | ||||||

| Основные средства | Материалы | Готовая продукция | Наличность на расчетном счете | Уставный капитал | Нераспределенный доход (непокрытый) убыток | Кредиты банков | ||||

| Начальное сальдо (пассив) | 112000 | 74000 | 8000 | 18000 | 12000 | |||||

| Основные средства | 50000 | 36000 | 36000 | 86000 | ||||||

| Материалы | 20000 | 5000 | 9000 | 14000 | 34000 | |||||

| Готовая продукция | 30000 | - | 27000 | |||||||

| Наличность на расчетном счете | 12000 | 3000 | 3000 | 1000 | ||||||

| Уставный капитал | - | |||||||||

| Нераспределенный доход (непокрытый убыток) | 5000 | 5000 | - | |||||||

| Кредиты банков | 8000 | 8000 | - | |||||||

| Расчеты с поставщиками и подрядчиками | 1000 | 1000 | - | |||||||

| Обороты по кредиту | 3000 | 14000 | 41000 | - | 9000 | 67000 | ||||

| Конечное сальдо (пассив) | 115000 | 3000 | 19000 | 11000 | - | 148000 | ||||

Оборотные ведомости составляются отдельно по синтетическим и аналитическим счетам за каждый отчетный период.

Ошибки, которые не выявляет оборотная ведомостьпри записях хозяйственной операции на счетах: – правильная корреспонденция счетов с одинаково неверной суммой;

– неверная корреспонденция счетов с одинаково правильной суммой;

– не указана корреспонденция счетов по хозяйственной операции.

Равенство итогов оборотной ведомости при таких ошибках не нарушается.

Назначение оборотной ведомости по синтетическим счетам – контрольное: проверка полноты и правильности записей на счетах.

Для проверки правильности записей по аналитическим счетам данные

оборотной ведомости по аналитическим счетам сверяют с данными своего

синтетического счета – они должны быть равны.

Оборотная ведомость по аналитическим счетам включает показатели натуральные и стоимостные или только стоимостные в зависимости от строения аналитических счетов.

Особенность составления шахматной оборотной ведомости – в нее записываются не общие итоги дебетовых и кредитовых оборотов каждого счета, ведущегося на предприятии, а каждая сумма корреспонденции счетов по каждой хозяйственной операции. Сумма хозяйственной операции записывается один раз в клетку, в которой пересекаются корреспондирующие счета: дебет одного и кредит другого счетов – метод двойной записи соблюдается.

При ручном ведении бухгалтерского учета составление шахматной оборотной ведомости является предпочтительным, поскольку наиболее полно обеспечивает ее контрольную функцию.

29. Характеристика процесса производства

Производственный процесспредставляет собой комплекс трудовых и естественных процессов, направленных на изготовление товара заданного качества, количества, ассортимента и в установленные сроки.

Производственный процесс - это сочетание предметов и орудий труда и живого труда в пространстве и времени, функционирующих для удовлетворения потребностей производства. Это сложное системное понятие, состоящее из совокупности следующих частных понятий: предмет труда, орудия труда, живой труд, пространство, время, удовлетворение потребностей. Раскроем сущность отдельных составляющих системного понятия «производственный процесс» и приведем простые примеры по некоторым отраслям деятельности. Промышленное производство — это сложный процесс превращения сырья, материалов полуфабрикатов и других

предметов труда в готовую продукцию, удовлетворяющую потребностям

рынка.

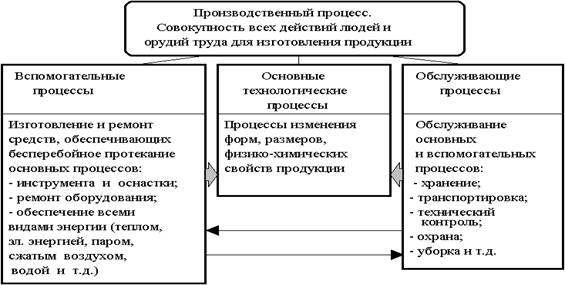

Производственный процесс — это совокупность всех действий людей и орудий труда, необходимых на данном предприятии для изготовления продукции. Производственный процесс состоит из следующих процессов:

Под основными процессами понимаются такие, в результате которых изменяются форма или размеры предмета труда, его внутренние свойства, состояние поверхности, взаимное расположение составных частей. Например, получение заготовки, ее обработка, сборка готовых составных частей.

К вспомогательным относят такие процессы, которые непосредственно не соприкасаются с предметами труда, а призваны обеспечивать нормальное протекание основных процессов. Например, изготовление инструмента для собственных нужд, производство для своих нужд различных видов энергии, ремонт основных фондов, контроль качества предмета труда.

К обслуживающим относятся такие процессы, как внутризаводское транспортирование, складирование и т.п. Каждый производственный процесс состоит из множества частичных процессов, в результате выполнения которых создаются отдельные составные части товара. Все частичные процессы подразделяются на основные, вспомогательные и обслуживающие.

Аналогично производственным процессам на основные, вспомогательные и обслуживающие подразделяются управленческие процессы. Только здесь в качестве предмета труда выступает управленческое решение, информация, нормативно-технический или управленческий документ. Если операция направлена на изменение любого параметра управленческого предмета труда, то этот процесс будет основным. К обслуживающим управленческим процессам относятся процессы по накоплению, контролю и передаче предмета труда. К вспомогательным - все те, которые создают нормальные условия для протекания основных и обслуживающих процессов: изготовление, приобретение или ремонт средств технического оснащения и т.п.

Проектирование любых процессов осуществляется на основе анализа и разработки мер по углублению межпроизводственной, внутрипроизводственной, технологической и функциональной специализации. Факторами углубления любой формы специализации являются унификация, типизация и стандартизация операций, процедур, методов, информации и других элементов систем управления.

Организация производственного процесса в пространстве представляет собой способ сочетания заготовительных, обрабатывающих и сборочных производственных процессов на территории фирмы по переработке "входа" системы (фирмы) в ее "выход" с параметрами, заданными в бизнес-плане. Организация производственных процессов в пространстве реализуется в производственной структуре фирмы.

Организация производственного процесса во времени представляет собой сочетание во времени основных (заготовительных, обрабатывающих и сборочных), вспомогательных и обслуживающих процессов по переработке "входа" системы (фирмы) в ее "выход"- готовый продукт.В условиях автоматизированного, автоматического и гибкого интегрированного производств вспомогательные и обслуживающие процессы в той или иной степени объединяются с основными и становятся неотъемлемой частью процессов производства продукции, что будет рассмотрено более подробно позже (рис.1).

8-09-2015, 12:08