Федеральное агентство по образованию

Восточно-Сибирский государственный

технологический университет

Кафедра «Экономическая теория, национальная

и мировая экономика»

КУРСОВАЯ РАБОТА

на тему:

«ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ И ОРГАНИЗАЦИЯ ИХ УЧЕТА»

Выполнила:

Проверила: Сахаровская Е.Ц.

Улан-Удэ

2006.

СОДЕРЖАНИЕ

Введение

1.Основные понятия заработной платы и удержаний из заработной платы.

1.1. Сущность и понятие заработной платы

1.2. Виды удержаний из заработной платы

1.3. Нормативно-правовая база удержаний из заработной платы

2. Организация бухгалтерского учета удержаний из заработной платы

2.1. Документооборот учета удержаний из заработной платы

2.2. Учет налога на доходы физических лиц

2.3. Учет удержаний на алименты

Заключение

Список использованной литературы

Введение

Заработная плата всегда была важным вопросом, и интересовала всех людей, т.к. она является основным источником дохода большинства людей, а удержания, производимые из заработной платы, которая и без того у большинства людей не высокая, являются не менее важным вопросом для каждого человека. Удержания, производимые из заработной платы, волнуют каждого человека получающего заработную плату, т.к. от размера и вида удержаний зависит размер зарплаты, которую получает работник, поэтому тема удержаний является актуальной для каждого человека. Также актуальность темы: “Удержания из заработной платы” не вызывает сомнения, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Исходя из этого, можно сказать, что удержания из заработной платы это актуальный вопрос, волнующий каждого.

Цель данной курсовой работы состоит в том, чтобы рассмотреть и раскрыть все возможные виды удержаний из заработной платы, предусмотренные законодательством в Российской федерации.

Удержания производятся из любой заработной платы, независимо от работоспособности, стажа и уровня подготовки работника, т.к. основным видом удержания является налог дохода на физические лица. Этот налог начисляется абсолютно на все виды дохода из заработной платы, разница состоит лишь в налоговой ставке в зависимости от способа получения дохода. Но даже удержание налога на доходы физических лиц имеет некоторые нюансы и задачей курсовой работы является раскрытие всех нюансов. Также в данной курсовой работе рассмотрен учет основных удержаний, документальное оформление этих удержаний и их нормативно-правовая база.

1. Основные понятия заработной платы и удержаний из заработной платы

1.1. Сущность и понятие заработной платы

Заработная плата это денежное вознаграждение за труд; часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием, учреждением, в котором он работает, или другим нанимателем. Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть ниже уровня установленного законом. Верхний предел заработной платы в условиях экономики рыночного типа обычно не ограничивается.

Понятие «заработная плата» охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральной формах (независимо от источников финансирования), включая денежные суммы, начисленные в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.д.).

Трудовые доходы каждого работника определяются по их личным вкладам с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством. На данный момент к 2006 году минимальный размер оплаты труда составляет 1100 рублей.

Основными формами оплаты труда являются: повременная, сдельная и аккордная. Формы оплаты труда имеют свои системы: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели. При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение выработки и достижение определенных качественных показателей (отсутствие брака, рекламации и т.п.).

При сдельно-прогрессивной системе оплата труда повышается за выработку сверх нормы.

При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

1.2. Виды удержаний из заработной платы

Из начисленной работникам организации заработной платы, оплаты труда по трудовым договорам, договорам подряда и по совместительству производят различные удержания, которые можно разделить на три группы: обязательные удержания, удержания по инициативе организации, удержания по инициативе члена трудового коллектива.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписями нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей, за брак; за товары, купленные в кредит и т.д. Удержания осуществляются на основании приказа руководителя организации с указанием причины удержаний, с которым должно быть ознакомлено под расписку лицо, с доходов которого производятся удержания.

К удержаниям по инициативе члена трудового коллектива относятся: удержания профсоюзных взносов, удержания в пользу физических или юридических лиц на основании письменного заявления работника.

Обязательные удержания возникают из нормативной базы (налоги на доходы физических лиц; удержания по исполнительным листам и надписям нотариальных контор в пользу третьих лиц).

Налоговым периодом признается календарный год. Объектом налогообложения считается доход, полученный налогоплательщиком от источников в Российской Федерации и за ее пределами. При определении налоговой базы учитываются все виды доходов, как в денежной, так и в натуральной форме, а также материальные выгоды.

К удержаниям по инициативе работодателя относятся возмещение материального ущерба и погашение задолженности перед работодателем. Для погашения задолженности работодателю могут быть удержаны следующие суммы из заработной платы: возмещение неотработанного аванса, выданного работнику в счет заработной платы; погашение своевременно невозвращенных сумм, полученных под отчет; излишне начисленная заработная плата; за неотработанные дни, предоставленного и оплаченного полностью отпуска при увольнении работника до окончания рабочего года.

Порядок удержаний за причиненный организации материальный ущерб зависит от того, как оформлены отношения между работниками и организацией.

Если работник выполняет работу на основании договора гражданско-правового характера, то ущерб возмещения в соответствии с нормами гражданского законодательства. Гражданское законодательство предусматривает полное возмещение причиненного ущерба, а также недополученного дохода.

Если с работником заключен трудовой договор, то ущерб возмещается в соответствии с трудовым законодательством. Трудовой кодекс определяет случаи полной и ограниченной материальной ответственности только в размере прямого действительного ущерба, причиненного виновным противоправным поведением (действием или бездействием). Неполученные доходы взысканию с работника не подлежат. При ограниченной материальной ответственности ущерб возмещается не более среднего месячного заработка работника. Случай полной материальной ответственности наступает: когда на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей; при недостаче ценностей, вверенных работнику на основании письменного договора о полной индивидуальной или коллективной материальной ответственности, а также коллективной материальной ответственности, а также полученных им по разовому документу; если ущерб причинен преступными действиями работника, установленными приговором суда; при умышленном причинении ущерба; при разглашении сведений, составляющих охраняемую тайну (служебную, коммерческую или иную); в других случаях, предусмотренных законодательством.

При утрате или порче имущества размер ущерба определяется рыночными ценами, действующими в данной местности на день причинения ущерба, но не ниже остаточной стоимости этого имущества.

По распоряжению работника на основании его письменных заявлений могут быть удержаны: алименты; перечисления на благотворительные цели, кредиты, займы, выданные работнику; суммы страховых взносов, в погашение обязательств по подписке на акции; стоимость продукции или услуг, отпущенных работнику; профсоюзные взносы и т.п.

В первую очередь удерживаются налоги на доходы физических лиц, затем прочие обязательные удержания и удержания для погашения задолженности работодателю.

Общая сумма удержаний по решению работодателя не может превышать 20% от суммы, причитающейся работнику.

Суммы заработной платы, остающиеся после всех удержаний, представляют задолженность организации перед работниками, и подлежит выплате.

1.3. Нормативно-правовая база удержаний из заработной платы

К нормативно-правовой базе регулирующей удержания из заработной платы можно отнести два основных законодательных документа: Трудовой кодекс Российской Федерации и Налоговой кодекс Российской Федерации.

В Трудовом кодексе Российской Федерации (далее- ТК РФ) указаны ограничения удержаний из заработной платы (ст.137) и ограничения размера удержаний из заработной платы (ст.138).

Следуя из статьи 137 ТК РФ удержания из заработной платы работника для погашения его задолженности работодателю могут производится:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а так же в других случаях;

- для возврата сумм, излишне выплаченных работнику, в случае признания органом по органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155) или простое (часть третья 157 ТК РФ);

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1,2 или 4 части первой статьи 81, пунктах 1,2,5,6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных правовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья стати 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В статье 138 ТК РФ говорится о том, что в общем случае при каждой выплате заработной платы удержания не могут превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50% заработной платы.

Приведенные выше размеры удержаний не применяются при производстве удержаний из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, - в этом случае размер удержаний из заработной платы не может превышать 70%.

Основными нормативными документами по исчислению налога на доходы физических лиц (далее- НДФЛ) являются гл.23 ч.2 Налогового кодекса Российской Федерации (далее- НК РФ) и Методические рекомендации налоговыми органами о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации, утвержденные приказом МНС РФ от 29 ноября 2000г.

За каждый отдельный вид удержаний отвечают различные кодексы, нормативно-правовые документы и федеральные законы, например порядок выплаты удержания алиментов, установлен Семейным кодексом РФ.

2. Организация бухгалтерского учета удержаний из заработной платы

2.1. Документооборот учета удержаний из заработной платы

При начислении заработной платы все виды удержаний вносятся в расчетно-платежную ведомость предприятия. Также для каждого вида удержаний существуют свои документы, которые каждому предприятию необходимо учитывать.

Согласно требованиям налогового законодательства все организации независимо от форм собственности обязаны вести налоговые карточки учета доходов, полученных от них физическими лицами в налоговом периоде. Форма налоговой карточки установлена Министерством Российской Федерации по налогам и сборам. Карточки заводятся не только на штатных, но и на временных и сезонных работников, выполняющих трудовые обязанности на основании трудовых соглашений, на лиц, работающих по договорам гражданско-правового характера, т.е. на всех физических лиц, получивших доход от конкретной организации хотя бы единовременно.

Налоговые карточки содержат необходимую для исчисления сумм налога на доходы физических лиц информацию, в том числе сведения о получателе дохода, размере полученного дохода, льготах и иных вычетах из налогооблагаемого дохода, суммах исчисленного и удержанного налога.

На основании данных налоговых карточек заполняется справка о доходах физического лица, которую организации представляют в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Удержания алиментов производятся в соответствии с семейным кодексом РФ. Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланки строгой отчетности. О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю.

В письменных заявлениях о добровольной уплате алиментов работники обязаны указать следующие данные: фамилию, имя отчество заявителя и получателей алиментов, дату рождения детей ли других лиц, на содержание которых взыскиваются алименты. Адрес лица, которое будет получать алименты, размер алиментов.

Материальная ответственность работников за ущерб, причиненный организации, предусмотрена Трудовым кодексом. Различают полную и ограниченную материальную ответственность. Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй – у работника. Полная материальная ответственность возникает при получении работником какого-либо имущества по разовой доверенности или другим разовым документам под отчет в случае, когда ущерб причинен недостачей, умышленным уничтожением или порчей какого-либо имущества, а также когда ущерб причинен в состоянии наркотического опьянения или он явился следствием преступных действий работника, установленных приговором суда.

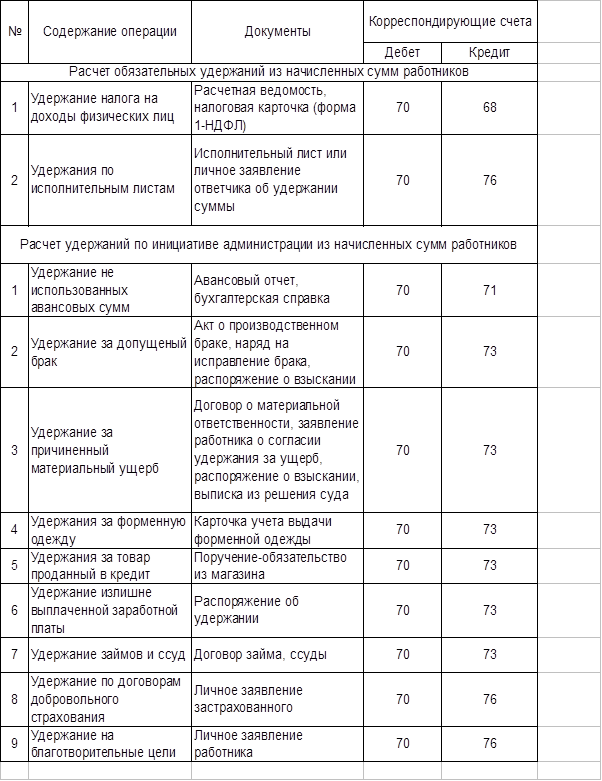

Подробный документооборот всех видов удержаний из заработной платы рассмотрен в таблице 1.

Таблица 1

Схема учетных записей по расчетам с персоналом.

2.2. Учет налога на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1. от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ;

2. от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды.

К доходам, полученным налогоплательщиком в натуральной форме, относятся: оплата труда в натуральной форме; оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе; и т.д.

Доходом налогоплательщика, полученным в виде материальной выгоды, является, например, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей. При этом налоговая база определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной ЦБ РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора.

При расчете удержаний налога на доходы с физических лиц принимают во внимание доходы, не подлежащие налогообложению. Не подлежат налогообложению следующие виды доходов физических лиц: государственные пенсии, назначаемые в порядке, установленном действующим законодательством, пособия по безработице, беременности и родам, алименты, получаемые налогоплательщиками; суммы единовременной материальной помощи, оказываемой отдельным категориям налогоплательщиков, вознаграждения, выплачиваемые за передачу в государственную собственность кладов и т.д.

При определении размера налоговой базы учитываются стандартные вычеты, предоставляемые работнику.

Налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1. в размере 3000 руб. за каждый месяц налогового периода распространяется на отдельные категории налогоплательщиков (инвалиды Великой Отечественной войны, граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС и других радиационных аварий на атомных объектах гражданского или военного назначения, указанные в НК РФ);

2. налоговый вычет в размере 500 руб. за каждый месяц налогового периода распространяется на отдельные категории налогоплательщиков (Героев Советского Союза и Героев РФ, инвалидов с детства, а также инвалидов Iи IIгрупп и др.);

3. налоговый вычет в размере 400 руб. за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены выше и действуют до

8-09-2015, 12:19