Содержание

Введение

1 Управленческий учёт и его роль в принятии управленческих решений

1.1 Роль управленческого учёта в принятии управленческих решений

1.2 Этапы принятия управленческих решений

1.3 Классификация управленческих решений

1.4 Модели принятия управленческих решений

2. Принятие управленческих решений в различных сферах

2.1 Принятие решений по ценообразованию

2.2 Принятие решений по инвестиционным проектам

Заключение

Список использованной литературы

Введение

В странах с развитой рыночной экономикой управленческий учет уже достаточно давно сложился как относительно обособленная сфера экономической деятельности и соответственно как учебная дисциплина - в рамках подготовки профессиональных кадров. Во многих зарубежных учебных заведениях, в том числе в университетах, школах эккаунтинга и менеджмента, дисциплина "Управленческий учет" является обязательным учебным курсом.

Очевидно, что в России в условиях развития рыночных отношений и предпринимательства, ориентированного на получение прибыли, для повышения эффективности хозяйственной деятельности во всех сферах экономики требуется комплексное решение многочисленных проблем, связанных с управлением предприятием. Именно эти проблемы призван решать управленческий учет, основная цель которого - обеспечение руководителей всех уровней необходимой и своевременной информацией для принятия действенных решений по управлению бизнесом.

Цель управленческого учёта - обеспечить администрацию организации, куда входит довольно узкий круг внутренних пользователей, информацией, необходимой для контроля за производственной деятельностью организации и принятия решений по результатам этой деятельности. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных её видов, рентабельности, выпуске и результатах реализации продукции (работ, услуг).

Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде - это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. В качестве критерия принимается количественный или качественный показатель, например в экономике - это прибыль, трудовые затраты, время достижения цели и др. Показатель, значение которого характеризует предельно достижимую эффективность по данной задаче, называется критерием оптимальности.

Управленческий учет должен быть интегрирован в целостную информационную систему предприятия - для того, чтобы, во-первых, адекватно отражать существующую ситуацию, а во-вторых, минимизировать затраты на ведение учета. Например, складской учет является одной из основных разновидностей учета на предприятии и в то же время поставщиком информации для управленческого учета. Так, для управленческого учета необходима информация (ежедневная, если позволяет система учета) об остатках материалов и готовой продукции на складе для того, чтобы корректно распределить затраты на хранение на различные виды продукции. Такую информацию можно получить именно из данных складского учета.

В связи с этим одна из основных задач при постановке системы управленческого учета - налаживание нормального информационного взаимодействия между системой управленческого учета и другими учетными системами предприятия (бухгалтерским, складским, производственным учетом и т.д.). В противном случае либо информация в системе управленческого учета будет недостоверной и неполной, либо затраты на ведение управленческого учета превысят все разумные пределы.

В отечественной практике известны лишь отдельные случаи внедрения управленческого учета на предприятиях, и, как правило, в неполном объеме. В то же время некоторые составляющие управленческого учета под другими наименованиями и в несколько ином, чем за рубежом, ракурсе известны в России довольно давно. До сих пор практически нет опубликованных работ, где было бы представлено целостное видение управленческого учета.

1 Управленческий учёт и его роль в принятии управленческих решений

1.1 Роль управленческого учёта в принятии управленческих решений

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений. Одно из множества определений менеджмента как раз и формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Анализируя развитие менеджмента, нетрудно заметить, что его теория эволюционирует к разработке современных технологий принятия решений. Управленческие решения определяют такие направления менеджмента, как управление на основе контроля за исполнением, управление посредством экстраполяции прошлого в будущее, управление с помощью предвидения изменений, управление путем гибких экстренных решений.

Мировой и отечественной наукой в XX в. разработана новая область знаний - теория принятия решений. Возникшая при решении военно-стратегических задач, она распространилась и на область экономического управления. Сегодня существует научная база для принятия качественных управленческих решений.

Разработка эффективных решений - основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др[1] .

На уровне предприятий и организаций число документально оформленных решений достигает в среднем трехсот в год, на более высоких уровнях их значительно больше. По оценкам специалистов, четвертую часть всех решений можно было бы не принимать из-за их неисполнимости. Происходит это по самым разным причинам: нелепости целей, сложности контроля, "обтекаемости" принимаемых мер, отсутствия сроков выполнения, закрепляемости ответственности за конкретными лицами. По существу, отмеченное свидетельствует о браке в управленческой деятельности, порождающем серьезные экономические и социальные последствия (упущенную возможность, нерациональные затраты времени и средств, безответственность, снижение трудовой активности, разложение здорового трудового климата в коллективах). Поэтому организация глубокой проработки управленческих решений, грамотное оформление и соблюдение методологических принципов проведения этой работы в настоящее время приобретают особую актуальность.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий - это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что в конечном счете ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления.

Содержание понятия "решение" по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие решений рассматривается как этап важного акта, включающего такие психические компоненты, как цели, оценки, мотивы, установки. Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения[2] .

С позиции данной теории принятие решений - это выбор из множества наиболее предпочтительной альтернативы. Под решением же понимаются:

1) элемент множества возможных альтернатив;

2) нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4) регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6) реакция на раздражитель.

Философская наука трактует понятие "решение" как процесс и результат выбора цели и способа действий.

В экономической литературе понятие "решение" также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Решение как акт выбора включает этап принятия решений с соблюдением особых правил. Решение как результат выбора - это волевой акт, ориентированный на наличие альтернатив, сопредельных целей и мотивов поведения лиц, принимающих решение.

1.2 Этапы принятия управленческих решений

Хотя каждое управленческое решение является уникальным, оно подчиняется внутренней логике - это цикл принятия решения. Рассмотрим этапы такого цикла[3] .

Определение целей и задач. Прежде чем принять решение, необходимо определить цель, которая поможет принимающим решения оценить предпочтительность одного варианта действий перед другим. Обычно владельцы организации преследуют цель получения максимальной прибыли или, точнее, увеличения богатства держателей акций.

Есть определенные причины для того, чтобы выделить цель максимизации прибыли как наиболее предпочтительную. Маловероятно, что выбор какой-то другой цели даст возможность с такой же эффективностью оценить способность организации успешно функционировать в будущем.

Поиск альтернативных курсов (вариантов) действий. Второй этап цикла принятия решения заключается в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Для поиска альтернативных курсов действий необходимо получить информацию об ожидаемой конъюнктуре и изменении экономической обстановки. Это самый трудный и важный этап процесса принятия решения.

Выбор оптимального курса действий из альтернативных вариантов. Это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации. Если таковой является максимизация будущих поступлений чистых платежей, то оптимальный альтернативный курс действий следует выбирать путем сравнения прогнозов поступления денежных средств. Значит, к каждому альтернативному курсу действий должны быть применены методы анализа прироста чистых денежных поступлений. Альтернативные варианты оцениваются по предполагаемым чистым денежным поступлениям, и дающие наибольшую величину должны быть изучены с точки зрения качественных факторов (показателей).

Осуществление выбранного варианта. Выбранные альтернативные курсы действий являются отправной точкой для составления бюджета. Бюджеты сводят в единый документ, в котором в концентрированной форме выражены намерения организации и ожидаемые результаты. Этот документ называется обобщенным (общим) бюджетом. Процесс его составления направлен на то, чтобы каждый член организации знал о своей предполагаемой роли в осуществлении решений администрации.

Сравнение полученных и планируемых результатов. На последних этапах цикла принятия решения (сравнение полученных (фактических) и планируемых результатов (показателей) и принятие необходимых мер в случае их расхождения) осуществляются контроль и регулирование в рамках организации. Функция процесса контроля и регулирования - оценка результатов деятельности (показателей), представление сведений о них и выработка корректирующих мер, направленных на то, чтобы цели были достигнуты и планы организации реализованы. Другими словами, задачей процесса контроля и регулирования является корректирование деятельности таким образом, чтобы осуществились изначальные намерения.

Для контроля (мониторинга) за результатами деятельности бухгалтер готовит отчеты и представляет их менеджерам, ответственным за выполнение определенных решений. Отчеты, содержащие данные сравнения полученных результатов (фактических затрат и доходов) и запланированных показателей (сметных затрат и доходов), должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь, в таких отчетах особое внимание должно уделяться показателям, которые расходятся с, запланированными, чтобы менеджеры сосредоточили на них свое внимание. Этот процесс - применение метода управления по отклонениям.

Эффективность контроля и регулирования зависит от корректирующих действий, направленных на приведение полученных (фактических) результатов в соответствие с запланированными показателями. Планы в свою очередь могут уточняться, если результаты сравнений показывают, что какие-то запланированные показатели не могут быть достигнуты. Обратная связь между последним и первым этапами свидетельствует о том, что если планы не могут быть реализованы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение целей организации. Контур обратной связи отражает корректирующее действие, предпринимаемое с целью приведения фактических результатов в соответствие с запланированными показателями.

Процесс выработки и принятия управленческого решения относится к наиболее трудоемкой и ответственной части управленческого труда. Основное содержание этого процесса - сбор, хранение, передача и анализ данных о хозяйственной деятельности предприятия.

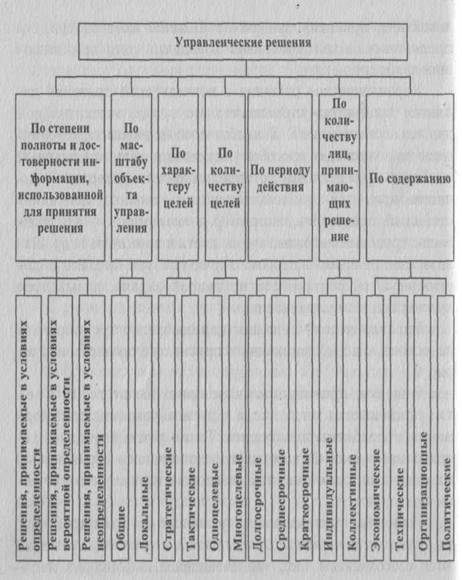

1.3 Классификация управленческих решений

Управленческие решения целесообразно группировать на основе классификационных признаков, приведенных на рис.1.

Решения, принимаемые в условиях определенности, применяются тогда, когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью программируемы. Руководитель, сталкиваясь с различными задачами, замечает, что некоторые из них периодически повторяются.

Решения, принимаемые в условиях вероятной определенности или с элементами риска, применяются с осознанием того, что имеющейся информации недостаточно или она может быть недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения. Эти решения частично программируемы.

Рис.1. Классификация управленческих решений

Решения, принимаемые в условиях неопределенности, когда информации о проблемной ситуации явно недостаточно для принятия правильного решения, совершенно непрограммируемы. В условиях неопределенности, как правило, принимаются решения по новым и творческим задачам.

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми.

Разработка и принятие управленческих решений осуществляются в пять этапов:

1. Определение или формулировка проблем.

2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные; экономико-математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т.е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономический кибернетики, методы оптимизации и эконометрия. Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях возможно построить адекватную математическую модель управленческой проблемы и получить ее чисто "машинное" решение. Для более или менее сложных систем такое решение скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристические методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок, основанные на количественной оценке явлений и процессов, например, метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решения или метод "Дельфа", основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы. Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы. Основными методами системного анализа управленческих проблем являются:

1) декомпозиция системы - метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

2) диагностика системы - метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или "узких мест"[4] .

Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде "дерева целей" и определяются мероприятия для достижения целей низшего порядка.

1.4 Модели принятия управленческих решений

Одной из главных задач управленческого учета является обеспечение руководства предприятия информацией трех основных видов:

данными о себестоимости продукции для целей ценообразования и оценки товарно-материальных запасов;

данными анализа поведения затрат для целей оперативного планирования и контроля;

данными специального анализа для принятия управленческих решений в конкретных хозяйственных ситуациях[5] .

Использование релевантной информации и маржинального подхода позволяет менеджерам облегчить анализ существующих альтернатив и обоснованно выбрать оптимальное решение.

Когда существует много альтернатив, процесс принятия решений становится очень сложным. К тому же многие решения принимаются в новых ситуациях, которые не могут быть разрешены на основе прошлого опыта. В таких случаях разрабатывается модель принятия решения.

Модель принятия решения представляет собой числовое или символьное выражение переменных и параметров, влияющих на данное решение. Переменные - это факторы, контролируемые управляющей системой, параметры - неконтролируемые управляющей системой факторы и операционные условия и ограничения. Например, при разработке управленческой модели оценки производства новых видов изделий анализ должен включать такие параметры, как потребительский спрос, рост рынка, действия конкурентов и ограничения производственной мощности. Переменными в этой модели будут цена продажи единицы изделия, затраты на его производство, производственные технологии. Основной задачей при разработке такой модели будет определение всех переменных и параметров, имеющих отношение к данному решению, сбор всей необходимой информации и представление ее в надлежащем виде.

Все причины, побуждающие выбрать один из рассматриваемых вариантов, в управленческом учете подразделяют на две группы: количественные и качественные факторы.

Количественные факторы легко принимают числовое выражение. К ним относятся, например, заработная плата производственных рабочих, затраты прямых материалов, расходы на аренду, отопление. Бухгалтеры и аналитики стремятся выразить в числовом виде как можно большее количество факторов.

Качественные факторы, например, качество продукции, уровень удовлетворения вкусов потребителей, стабильность отношений с основными поставщиками сырья, не поддаются прямому количественному измерению.

Следует отметить, что в традиционном российском анализе хозяйственной деятельности, а точнее в факторном моделировании и анализе, понятия количественных и качественных факторов отличаются от понимания этих терминов в управленческом учете в западных странах.

В России под количественными факторами понимаются объемные показатели (численность работников, количество затраченных материалов и т.п.). Качественные факторы также являются количественно измеряемыми, они характеризуют эффективность использования того или иного производственного ресурса (производительность труда, фондоемкость и т.п.). Качественным показателям в анализе придается большее значение, признается их активное влияние на результирующий показатель[6] .

При принятии решений необходимо принимать во внимание и анализировать как количественные, так и качественные факторы.

При принятии того или иного решения часто бывает необходимо анализировать большое количество различных возможных в данной ситуации вариантов. Нередко, не имея возможности тщательно проанализировать все варианты, часть из них отбрасывают и тем самым упускают возможную выгоду от их реализации. Некоторые варианты официально не анализируются, но берутся во внимание при обсуждении выгоды. Выбирая

8-09-2015, 12:34