ВВЕДЕНИЕ

В теоретической части курсовой работы рассматриваетсятема «Проблемы принятия долгосрочных управленческих решений по капиталовложениям с учетом особенностей инвестиционных проектов». Нам необходимо рассмотреть управленческий учет и его роль в принятии управленческих решениях. Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде — это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. Затем мы раскрываем вопрос про капиталовложения и о принятии решений по инвестиционным проектам. Капиталовложения тесно связаны именно с выбором инвестиционных проектов, хотя следует заметить, что вопрос об источниках финансирования является неотъемлемой частью инвестиционных решений. Оба этих вопроса влияют друг на друга. Однако решить, какой из проектов должен стать объектом капиталовложения, достаточно сложно само по себе и представляет проблему, которая является предметом особого обсуждения. Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

В практической части, по данным о цеховых затратах за август 200Хг. ООО «Фолиант», мы должны осуществить анализ отклонений.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.Управленческий учет и его роль в принятии управленческих решений

1.1 Классификация управленческих решений

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений. Одно из множества определений менеджмента как раз и формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Анализируя развитие менеджмента, нетрудно заметить, что его теория эволюционирует к разработке современных технологий принятия решений. Управленческие решения определяют такие направления менеджмента, как управление на основе контроля за исполнением, управление посредством экстраполяции прошлого в будущее, управление с помощью предвидения изменений, управление путем гибких экстренных решений.

Мировой и отечественной наукой в XX в. разработана новая область знаний — теория принятия решений. Возникшая при решении военно-стратегических задач, она распространилась и на область экономического управления. Сегодня существует научная база для принятия качественных управленческих решений.

Разработка эффективных решений — основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др.

На уровне предприятий и организаций число документально оформленных решений достигает в среднем трех сот в год, на более высоких уровнях их значительно больше. По оценкам специалистов, четвертую часть всех решений можно было бы не принимать из-за их неисполнимости. Происходит это по самым разным причинам: нелепости целей, сложности контроля, "обтекаемости" принимаемых мер, отсутствия сроков выполнения, закрепляемости ответственности за конкретными лицами. По существу, отмеченное свидетельствует о браке в управленческой деятельности, порождающем серьезные экономические и социальные последствия (упущенную возможность, нерациональные затраты времени и средств, безответственность, снижение трудовой активности, разложение здорового трудового климата в коллективах). Поэтому организация глубокой проработки управленческих решений, грамотное оформление и соблюдение методологических принципов проведения этой работы в настоящее время приобретают особую актуальность.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий — это результат комплексной увязки различных аспектов: информационного, экономического, психологического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что в конечном счете ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления.

Содержание понятия "решение" по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие решений рассматривается как этап важного акта, включающего такие психические компоненты, как цели, оценки, мотивы, установки. Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения.

С позиции данной теории принятие решений — это выбор из множества наиболее предпочтительной альтернативы. Под решением же понимаются:

1)элемент множества возможных альтернатив;

2)нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4)регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6)реакция на раздражитель.

Философская наука трактует понятие "решение" как процесс и результат выбора цели и способа действий.

В экономической литературе понятие "решение" также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Решение как акт выбора включает этап принятия решений с соблюдением особых правил. Решение как результат выбора — это волевой акт, ори- вотированный на наличие альтернатив, сопредельных целей и мотивов поведения лиц, принимающих решение.

Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде — это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. В качестве критерия принимается количественный или качественный показатель, например в экономике — это прибыль, трудовые затраты, время достижения цели и др. Показатель, значение которого характеризует предельно достижимую эффективность по данной задаче, называется критерием оптимальности.

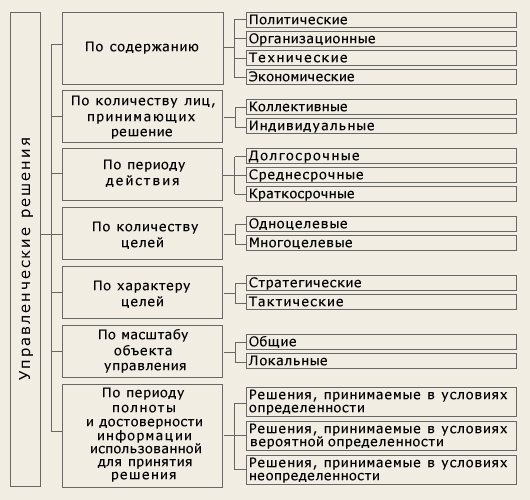

Управленческие решения целесообразно группировать на основе классификационных признаков, приведенных на рис. 1.

Рис. 1.

Классификация управленческих решений

Решения, принимаемые в условиях определенности, применяются тогда, когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью программируемы. Руководитель, сталкиваясь с различными задачами, замечает, что некоторые из них периодически повторяются.

Решения, принимаемые в условиях вероятной определенности или с элементами риска, применяются с осознанием того, что имеющейся информации недостаточно или она может быть недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения. Эти решения частично программируемы.

Решения, принимаемые в условиях неопределенности, когда информации о проблемной ситуации явно недостаточно для принятия правильного решения, совершенно непрограммируемые. В условиях неопределенности, как правило, принимаются решения по новым и творческим задачам.

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимым.

Классификация управленческих решений

Разработка и принятие управленческих решений осуществляются в пять этапов:

1.Определение или формулировка проблем.

2.Определение цели и задач, которые достигаются после реализации принимаемого решения.

3.Установление критерия выбора решения.

4.Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные; экономико-математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т. е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением. Однако им присущи недостатки, которые проявляются все сильнее по мере усложнения производства.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономический кибернетики, методы оптимизации и эконометрия. Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях, возможно, построить адекватную математическую модель управленческой проблемы и получить ее чисто "машинное" решение. Для более или менее сложных систем такое решение, скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристические методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок, основанные на количественной оценке явлений и процессов, например метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решения или метод "Дельфы", основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы. Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы. Основными методами системного анализа управленческих проблем являются:

1) декомпозиция системы — метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

2) диагностика системы — метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или "узких мест".

Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде "дерева целей" и определяются мероприятия для достижения целей низшего порядка.

1.2.CVP-анализ как основа для принятия управленческих решений

В практической деятельности руководителю любой организации и предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся, затрат предприятия, объёма и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности- определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Мощным инструментом менеджеров в определении точки безубыточности служит методика анализа взаимосвязи «затраты - объём-прибыль»(Cost-Volume-Profit).

Этот вид анализа - одно из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами CVP- анализа выступают: маржинальный доход, порог рентабельности (точки безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции(работ, услуг) и суммой ее производственной себестоимости.

Порог рентабельности (точка безубыточности) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т. е это тот объём продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж – это механизм управления прибылью предприятия в зависимости от изменения объёма реализации продукции (работ, услуг).

Маржинальный запас прочности – это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода. Для расчёта объёма выручки , покрывающего постоянные и переменные затраты, производственные предприятия практической деятельности используют такие показатели , как величина коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определение величины маржинального дохода.

При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путём сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

При этом необходимо иметь в виду, что при определении переменных затрат и маржинального дохода на единицу продукции данный коэффициент во внимание не берётся. В нашем примере эти показатели в структуре цены безубыточной реализации соответственно составляют 60 и 15 руб.

Определение размера прибыли. Использует CVP –анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

Определение точки безубыточности.CVP-анализ на практике иногда называются анализом точки безубыточности. Точку безубыточности, при котором выручка и объём производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мёртвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-evenpoint»), т. е точка, или порг, рентабельности.

Для вычисления точек безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождения точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты - объём - прибыль».

Определение маржинального запаса прочности. Показатель, характеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется по формуле:

Маржинальный запас прочности =![]()

Определение производственного левереджа (слово левередж в переводе- рычаг).Производственный леверидж - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

-цены и объема продаж;

-переменных и постоянных затрат;

-комбинации любых перечисленных факторов.

В конкретных ситуациях проявление механизма производственного левериджа может иметь особенности, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1.Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности.

2.По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3.Механизм производственного левериджа имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4.Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа, и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5.Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процесс увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволят целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия. При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при неблагоприятной конъюнктуре товарного рынка и наличии определенного запаса требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами необходимо иметь в виду, что их высокий уровень в значительной мере зависит от отраслевых особенностей деятельности, определяющих различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретая в собственность; сокращение объёма потребления некоторых коммунальных услуг и др.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объёмом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведёт к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат

8-09-2015, 15:43