Альтернативные издержки - это максимально возможный вклад в прибыль, от которого отказываются при использовании ограниченных ресурсов для определенной цели.

Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать свою прибыль. Альтернативные издержки не включаются в официальные финансовые отчеты, не влияют на величину денежных потоков, но они могут быть использованы при обсуждении выгоды при принятии конкретного управленческого решения.

Определим еще два новых понятия в связи с рассмотрением альтернативных издержек.

Денежные издержки - это альтернативные издержки, которые принимают форму денежных платежей собственникам факторов производства. В них включаются оплата сырья и материалов, выплата заработной платы рабочим и служащим, выплаты процентов по кредитам банку и другие выплаты, осуществление которых отвлекает ресурсы от использования их альтернативными способами.

Вмененные издержки - альтернативные издержки, которые принадлежат предприятию. Например, предприятие использует принадлежащее ему оборудование и не платит за него, т.е. не имеет текущих денежных расходов. Если бы предприятие сдавало это оборудование в аренду, оно получало бы доход. Потерянный доход в таком случае и представляет собой вмененные издержки.

2. Принятие управленческих решений в различных сферах

2.1 Принятие решений по ценообразованию

Одной из основных задач управленческого учета является разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги).

Как известно, основной целью любого коммерческого предприятия является получение прибыли, необходимой для дальнейшего развития и расширения производственной деятельности, повышения благосостояния его работников и собственников-учредителей, а также выполнения своих обязательств перед обществом посредством своевременных и полных платежей в виде налогов, отчислений, сборов и др.

Каждая организация, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия, как правило, в основном зависит от двух показателей: цены продукции и затрат на ее производство.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под взаимодействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Вместе с тем в какой бы рыночной позиции ни находилось предприятие, оно не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами.

Если предприятие в своей деятельности руководствуется вопросом, какую цену нам необходимо установить, чтобы покрыть затраты и получить хорошую прибыль, то это значит, что у него нет своей политики цен, и соответственно не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить тогда, когда вопрос ставится по-иному: "Какие затраты можем себе позволить, чтобы заработать прибыль при существующих рыночных ценах?" Точно так же непозволительно говорить о наличии у предприятия ценовой политики, если оно будет руководствоваться вопросом: "Какую цену готов заплатить за этот товар покупатель?" Тревожащий менеджера вопрос в сфере ценообразования должен звучать следующим образом: "Какую ценность представляет этот товар для наших покупателей и как нам убедить их в том, что наша цена соответствует этой ценности?" И наконец, действительный стратег ценообразования не будет ставить вопрос так: "Какие цены позволят нам добиться желаемых объемов продаж или доли рынка?" Он посмотрит на проблему по-иному: "Какой объем продаж или доля рынка для нас могут быть наиболее прибыльны?"

На практике часто возникают конфликтные ситуации между руководителями финансовых и маркетинговых служб предприятия. Маркетологи пытаются отстоять интересы покупателей, желающих получить товар "не дороже того, чего он стоит", аргументируя это тем, что только при внимании к таким требованиям предприятие может добиться своих коммерческих целей. Финансисты же, напротив, требуют, чтобы предприятие продавало свою продукцию по ценам, покрывающим его затраты и приносящим прибыль. В идеале они должны достичь баланса своих интересов. Примирить эти интересы - задача высшего руководства предприятия, которое должно добиться:

1) от финансистов и бухгалтеров - умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы можно было на основе этих зависимостей более четко поставить задачи для маркетологов;

2) от специалистов по маркетингу - умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики предприятия при имеющихся у нее конкурентных преимуществах[7] .

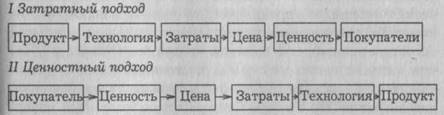

Конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают на тех предприятиях, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным. Их суть можно проиллюстрировать с помощью рис.2.

Рис.2. Подходы к ценообразованию

Затратный подход к ценообразованию - исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты предприятия на производство и реализацию продукции, т.е. затраты, подтвержденные первичными документами бухгалтерии. Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда она рассматривает ценообразование с позиций необходимости для предприятия получить нормальный доход на все свои правильно распределенные между продуктами затраты.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого показывается на рис.3.

Рис.3. Реальная зависимость между ценой и затратами в рыночных условиях

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и управленческий учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее разумный подход - активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: "Насколько нам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?" или: "Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?"

Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на "слабых" рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на "сильных" рынках (т.е. рынках с растущим спросом).

Следует отметить, что отказ от затратного ценообразования дается менеджерам предприятия нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие как таковое.

Как известно, подавляющее большинство руководителей отечественных предприятий имеют техническое образование и пришли на свои посты после инженерной карьеры (как правило, с должности главного инженера или заместителя по производству). Поэтому они привычно поддерживают следующую процедуру создания нового продукта.

Инициатива исходит от конструкторских служб, которые предлагают изделие с параметрами и свойствами, "соответствующими современному техническому уровню". Затем проект нового изделия поступает к технологам, а от них - в экономический отдел и бухгалтерию. Следующий шаг - включение в работу финансистов, которые обсчитывают общую сумму требуемых инвестиций и организуют инвестирование для обеспечения производства нового изделия. На этом же этапе определяется и цена, которая должна обеспечить возмещение затрат и нужную окупаемость инвестиций. И лишь потом призывают маркетологов (там, где такие специалисты вообще есть) или сотрудников отдела сбыта и поручают им организовать продажи, убедив покупателей, что запрашиваемая цена оправдывается свойствами и качеством изделия. Если результаты такой "агитации" оказываются неутешительными, то руководство предприятия обычно пытается спасти ситуацию за счет предложения скидок с цен. Но этот путь довольно скользкий - получается, что покупателей премируют скидками за то, что они воздерживаются от покупок. Возникает ситуация, называемая обычно рынком покупателей,когда именно они начинают диктовать свои условия и добиваться от продавцов все больших и больших скидок, отказываясь иначе покупать товар вообще[8] .

Из сказанного можно сделать вывод, что прийти к успеху, ориентируясь на затратное ценообразование, крайне трудно. В этих условиях предприятия должны отдать предпочтение ценностному ценообразованию (рис.2).

Задача ценностного подхода к ценообразованиюсостоит не в том, чтобы клиенты предприятия были довольны.

Такую благосклонность нетрудно приобрести и за счет больших скидок с цен. Ценностное ценообразование призвано обеспечить, прежде всего, получение прибыли за счет достижения выгодного для предприятий соотношения "ценность/затраты", а вовсе не за счет максимального наращивания объемов продаж.

При ценностном ценообразовании маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они "сами поначалу подумали".

И если к этому добавляются еще усилия финансистов и бухгалтеров (специалистов по управленческому учету), то возникает именно тот результат, к которому и должно стремиться предприятие: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами.

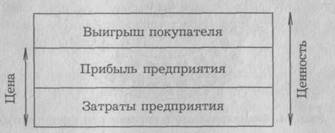

Задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая - в выигрыш покупателя (рис.4).

Рис.4 Соотношение ценности товара и его цены

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны - других предприятий, конкурирующих на этом рынке. Поэтому в идеале ценовая политика предприятия рождается и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. При этом процедура разработки ценовой политики предприятия должна быть построена с учетом сведения воедино различных факторов, способных повлиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на реализуемые изделия. При принятии управленческих решений в области ценовой политики важное значение имеет установление цены безубыточной реализации продукции. Цена продукции при безубыточной реализации определяется при помощи формулы:

![]() Пороговая выручка

Пороговая выручка

Цена безубыточности = Объем произведенной продукции

Формула цены безубыточности позволяет установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства[9] .

Приведённые данные позволяют сделать вывод об эффективности управленческого учёта, являющегося основным информационным фундаментом предприятия при проведении им гибкой ценовой политики.

2.2 Принятие решений по инвестиционным проектам

В процессе хозяйственной деятельности каждая организация должна уделять постоянное внимание своей инвестиционной деятельности.

Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

В зависимости от сферы, в которую направляются инвестиции, они делятся на производственные и финансовые.

Производственные инвестиции - это вложения в конкретную сферу и вид деятельности, приносящие приращение реального капитала, т.е. увеличение средств производства, материально-вещественных ценностей и запасов.

Финансовые инвестиции представляют собой вложения в ценные бумаги и финансовые ресурсы. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи.

Инвестиции в целом есть вложения денег, ресурсов на продолжительные сроки. Но эти сроки могут быть весьма разными, в связи с чем различают долгосрочные инвестиции (свыше года) и краткосрочные (до года).

Вопрос об инвестициях обычно является наиболее сложным для любой организации, поскольку инвестиционные затраты могут принести доход только в будущем. Поэтому для принятия правильных инвестиционных решений организации необходимо оценить прежде всего экономическую привлекательность предлагаемых проектов, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля ее свободных денежных средств. Источниками инвестиций могут быть также заемные средства. В этом случае организации необходим детальный расчет их окупаемости, с тем, чтобы убедить инвестора в целесообразности подобных вложений.

Вложения капитала в конкретное дело происходят, как правило, посредством привязки вкладываемых средств к определенному создаваемому, модернизируемому, расширяемому экономическому объекту или группе объектов, процессов, необходимых для достижения поставленных целей, решения возникающих проблем. Вложения, имеющие четкую адресную направленность, ориентацию, называют вложениями в проект. С одной стороны, это замысел, идея, образ объекта в виде его описания, расчетов, схем, изображений, раскрывающих сущность замысла и иллюстрирующих возможность его практической деятельности. С другой стороны, в экономическом смысле проект - это программа действий, мер по практическому осуществлению конкретного, предметного социально-экономического замысла.

Инвестиционный проект осуществляется в несколько стадий. Прежде всего различают разработку и реализацию проекта.

Разработка проекта - это создание модели, образа действий по достижению целей проекта, осуществление расчетов, выбор вариантов, обоснование проектных решений. Главное в разработке инвестиционного проекта - подготовка развернутого технико-экономического обоснования, являющегося основным документом, на основании которого принимается решение об осуществлении проекта и выделяются инвестиции под этот проект. В дополнение к технико-экономическому обоснованию или в его составе разрабатывают бизнес-план проекта, в особенности если проект носит коммерческий характер[10] .

Реализация проектаесть его практическое осуществление, превращение проектного образа в конкретную экономическую действительность, достижение заложенных в проекте целей.

Обе рассмотренные стадии объединяются в единое целое, согласовываются и координируются посредством управления процессом разработки и реализации проекта, для чего существуют или создаются органы управления.

Наряду с указанным разделением и в тесной связи с ним инвестиционный проект расчленяется на фазы в зависимости от характера, направленности выделения и использования инвестиций, а также получения отдачи от вложения средств в объект.

В литературе, посвященной инвестиционному проектированию, принято выделять три основные фазы полного инвестиционного цикла. Весь этот период называют также сроком жизни проекта, или жизненным циклом. Чтобы полнее и глубже представить сущность и различие фаз инвестиционного цикла проекта, изобразим на графике (рис.5), как изменяется во времени объем инвестиционных ресурсов, затрачиваемых на осуществление проекта (нижняя часть графика), и величина дохода (прибыли), характеризующая отдачу, эффект от вложения капитала в проект (верхняя часть графика[11] ).

Рис.5Изменение инвестиционных затрат и приносимого ими дохода на разных стадиях инвестиционного проекта

На этапе, соответствующем первой фазе цикла, проводятся исследования и разработки в обоснование проекта, готовится и проектная документация. В этой фазе сочетаются экономическая, техническая и технологическая разработка проекта, прорабатываются организационные основы его осуществления и намечаются источники инвестирования. Первую фазу принято называть прединвестиционной,так как она предшествует вложению основных инвестиций в проект.

Вторая фаза обычно именуется инвестиционной. Основное содержание этой фазы сводится к превращению интенсивно выделяемых и поглощаемых денежных инвестиций в реальные факторы производства продукта, предусмотренного проектом. В течение этой фазы возводятся здания и сооружения, приобретается и монтируется оборудование, создается производственная инфраструктура, начинаются опытный, а вслед за ним серийный выпуск и реализация, продажа продукции. Это самая затратная фаза, поглощающая основной объем инвестиций. Однако, начиная с некоторого момента t0 соответствующего продаже первой партии товара, приносящей прибыль, проект становится не только затратным, но и доходным.

По мере завершения инвестиционной фазы, когда объект входит в строй, объем инвестиционных затрат начинает уменьшаться, а объем приносимого проектом дохода увеличиваться, так как он постепенно выходит на проектную мощность, что позволяет значительно увеличить объем продаж при снижающихся издержках производства.

Подобное развитие проекта наблюдается в его третьей и завершающей фазе, которую называют эксплуатационной, поскольку она соответствует времени и режиму производственного использования, эксплуатации объекта, созданного согласно проекту.

В течение третьей фазы инвестиции обычно в снижающемся объеме все еще необходимы для поддержания производства, его увеличения, амортизации оборудования. Однако доход от продажи продукта в этой фазе намного превышает инвестиционные затраты, вследствие чего в некоторый момент времени t1 общая сумма дохода становится равной стоимости капитала, вложенного в проект, что свидетельствует о достижении точки окупаемости проекта[12] .

Затем проект начинает постепенно устаревать, спрос на его продукт падает, цена продукта уменьшается, что вызывает снижение доходности проекта. В то же время основные средства проекта постепенно устаревают и в моральном и в физическом отношении, в связи с чем на их поддержание могут потребоваться увеличивающиеся объемы инвестиций. Становится ясным, что жизненный цикл проекта идет к завершению и во избежание превращения проекта в убыточный целесообразно его свертывать.

Следует отметить, что и в ходе разработки и в процессе осуществления проекта на всех его фазах нужна финансовая оценка проекта с точки зрения проверки его финансовой состоятельности, сбалансированности. Для этого проводится анализ ликвидности проекта, понимаемой в

8-09-2015, 12:34