Содержание

Введение

1. Понятие, цели и задачи аудиторской деятельности

1.1 Возникновение аудита

1.2 Сущность и содержание аудита

1.3 Правовое регулирование аудиторской деятельности

2. Аудит расчетов с дебиторами и кредиторами

2.1 Краткая характеристика предприятия ООО "МЕГА"

2.2 Нормативно-правовые акты и задачи проведения проверки расчетов с дебиторами и кредиторами

2.3 Проверка расчетов с дебиторами и кредиторами

Заключение

Список литературы

Приложение А

Приложение Б

Введение

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, и среди них одно из ведущих мест должно принадлежать институту аудиторства. В России за последние годы проведена определенная работа по становлению института аудиторства. Принят Указ Президента об аудиторской деятельности в РФ, которым утверждены Временные правила аудиторской деятельности в Российской Федерации. После принятия Указа Правительством РФ был утвержден ряд нормативных документов по регулированию аудиторской деятельности в Российской Федерации, определены порядок проведения аттестации на право осуществления аудиторской деятельности и порядок выдачи лицензий на осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обязательному аудиту.

Принятие Федерального закона "Об аудиторской деятельности" (№119-ФЗ от 7 августа 2001 г) подтверждает окончательное становление системы российского аудита и открывает перспективы его дальнейшего развития.

Актуальность темы курсовой работы. Главная цель аудита - обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской (финансовой) и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитом.

Цель курсовой работы - исследование аудита расчетов с дебиторами и кредиторами.

В соответствии с целью курсовой работы, решались следующие задачи:

1. Раскрыть сущность аудита и систему нормативного регулирования аудиторской деятельности.

2. Показать основные этапы проверки расчетов с дебиторами и кредиторами.

Нормативной базой курсовой работы являлись - Гражданский кодекс Российской Федерации, Федеральный закон "Об аудиторской деятельности" № 119-ФЗ от 7 августа 2001 г. (в ред. ФЗ от 14 декабря 2001 г. № 164-ФЗ, Федеральный закон "О лицензировании отдельных видов деятельности" от 8 августа 2001 г. № 128 - ФЗ, Постановление Правительства Российской Федерации от 6 февраля 2002 г. № 80 "О вопросах государственного регулирования аудиторской деятельности в Российской Федерации" и т.д.

Теоретическими основами для написания курсовой работы послужили работы Ю.Ю. Кочинева, В.И. Подольского и других.

1. Понятие, цели и задачи аудиторской деятельности

1.1 Возникновение аудита

Аудит на рубеже веков имеет уже достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы. Слово "аудит" в разных переводах означает "он слышит" или "слушающий".

Возникновение аудита напрямую было связано с разделением интересов тех, кто непосредственно занимался управлением предприятием (администрация, менеджеры), и тех, кто вкладывал деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений.

Акционеры хотели быть уверены в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались люди, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета не имело сначала основного значения, однако с усложнением процедур учета и увеличением объема проверяемой информации необходимым условием стала и хорошая профессиональная подготовка аудитора.

Исторической родиной аудита считается Англия, где с 1844 г. вышла серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Однако, все три попытки организации института аудита в России (в 1889, 1912 и 1928 гг.) оказались неудачными.

Мировой экономический кризис 1929-1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ужесточились требования к качеству аудиторской проверки и ее обязательности, увеличилась рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начали вводить обязательные требования к объему информации, содержащейся в годовых отчетах компаний, и обязательности публикации этих отчетов и заключений аудиторов в средствах массовой информации. Аудит стал мощным оружием против мошенничества.

До конца 40-х гг. аудит в основном заключался в проверке бухгалтерской документации, подтверждающей записанные денежные операции, и правильной группировке этих операций в финансовых отчетах. Это был так называемый подтверждающий аудит. После 1949 г. независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок незначительна и финансовые данные достаточно полны и точны. Аудиторские фирмы начали заниматься больше консультационной деятельностью, чем непосредственно аудиторскими проверками. Такой аудит получил название системно-ориентированного.

Третий этап развития аудита - его ориентация на возможный риск при проведении проверок или при консультировании, предупреждение и избежание риска; аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный. Такой аудит получил название риско-ориентированного.

В начале 70-х гг. началась разработка аудиторских стандартов. В Англии аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах. Во Франции в области независимого финансового контроля действуют две профессиональные организации: бухгалтеров-экспертов, которые занимаются непосредственно ведением бухгалтерского учета, составлением отчетности и оказанием консультационных услуг в этой области, и комиссаров (уполномоченных) по счетам, обеспечивающих контроль за достоверностью финансовой отчетности. В США проверку достоверности финансовой отчетности осуществляет дипломированный общественный бухгалтер.

Во всех развитых странах лицам, желающим приобрести профессию бухгалтера-аудитора, предстоят долгие годы учебы и практической деятельности, а также многочисленные экзамены. Представители Палаты аудиторов, организации, объединяющей всех лиц этой профессии, регулярно проверяют их работу, и исключение из Палаты аудиторов означает запрещение дальнейшей деятельности. Таким образом, аудиторская деятельность сопряжена с большой финансовой ответственностью, что обуславливает достаточную жесткость при получении статуса аудитора.

1.2 Сущность и содержание аудита

Комитет Американской бухгалтерской ассоциации по основным концепциям учета (American Accounting Association - AAA - Commitee on Basic Auditing Concepts; создан в 1971 г) дал такое определение аудита: "Аудит - это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям".

Аудиторская деятельность (аудит) - это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию других аудиторских услуг:

постановке, восстановлению и ведению бухгалтерского учета;

составлению декларации о доходах и бухгалтерской (финансовой) отчетности;

анализа финансово-хозяйственной деятельности;

оценке активов и пассивов экономического субъекта;

консультированию в вопросах финансового, налогового и иного законодательства;

обучению и др.

Потребность в услугах аудиторских фирм возникла в связи со следующими обстоятельствами:

возможностью предоставления необъективной информации со стороны администрации в случаях конфликта между ею и пользователями этой информации (собственниками, инвесторами, кредиторами);

зависимостью последствий принятых решений (а они могут быть весьма значительны) от качества информации;

необходимостью наличия специальных знаний для проверки информации;

частичным отсутствием у пользователей информации доступа к источникам необходимой информации для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующие подготовку, квалификацию, опыт и разрешение на оказание такого рода услуг. Это связано с тем, что наличие достоверной информации позволяет повысить эффективность функционирования всех заинтересованных участников рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно имеет важное значение. Собственники, и прежде всего коллективные собственники: акционеры, пайщики, а также кредиторы - лишены возможности самостоятельно убедиться в том, что все многочисленные операции предприятия, зачастую очень сложные, законны и правильно отражены в отчетности, так как обычно не имеют ни доступа к учетным записям, ни соответствующего опыта, и поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения. Аудиторские проверки необходимы государственным органам, судам, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности по конкретным предприятиям.

Следовательно, основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия действующим нормативным актам совершенных ими финансовых и хозяйственных операций.

Основная цель аудиторской деятельности может дополняться обусловленными договором с клиентом задачами анализа правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов, а также консультированием по широкому кругу финансовых и правовых вопросов. Кроме того, аудиторские услуги могут включать в себя ведение или оказание помощи в ведении бухгалтерского учета, оказание помощи в налоговом планировании, консультирование по вопросам менеджмента, маркетинга, технологическое и экологическое консультирование, разработку учредительных документов, предоставление информации о будущих партнерах, информационное обслуживание клиентов и другие услуги.

1.3 Правовое регулирование аудиторской деятельности

В России система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определенных прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций. Среди представленных концепций в системе регулирования наиболее целесообразной представляется четырехуровневая система нормативного регулирования аудиторской деятельности.

Эта система включает в себя 4 основных уровня, расположенных сверху вниз. Каждый уровень обладает определенными видами документов, областью регулирования и степенью разработанности.

Первый (верхний) включает закон об аудите (аудиторской деятельности), который принят 7 августа 2001 года. Закон об аудиторской деятельности в России относится к основным законодательным актам. Он определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. Для Российской Федерации это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля.

К документам второго уровня, регулирующим аудиторскую деятельность в Российской Федерации, относятся федеральные правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. В настоящее время разработано и принято Правительством Российской Федерации шесть федеральных стандартов. Кроме того, действуют также российские правила (стандарты) аудиторской деятельности.

Третий уровень охватывает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации, индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов - прерогатива аудиторских фирм, их ноу-хау. Такие стандарты определяют качество работы и престиж аудиторских фирм.

Принятие Федерального закона "Об аудиторской деятельности" знаменует новый (третий) этап развития аудиторской деятельности в Российской Федерации. Значение закона состоит прежде всего в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития. Аудит занял свое место среди других финансового контроля, и, наконец, Россия может считаться страной, имеющей непременный атрибут рыночной экономики - аудит.

Закон был подготовлен рабочей группой с участием МФ РФ, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов, а также аудиторов - практиков. Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в Российской Федерации. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса Российской Федерации, Налогового кодекса Российской Федерации, Закона Российской Федерации "О бухгалтерском учете", Федерального закона "О лицензировании отдельных видов деятельности".

Федеральный закон "Об аудиторской деятельности" включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудируемой организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг.

В законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил (стандартов) аудиторской деятельности, аудиторского заключение, включая заведомо ложное. Рассмотрено понятие независимости аудиторов, аудиторской организаций и индивидуальных аудиторов. Определен порядок контроля за работой аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности.

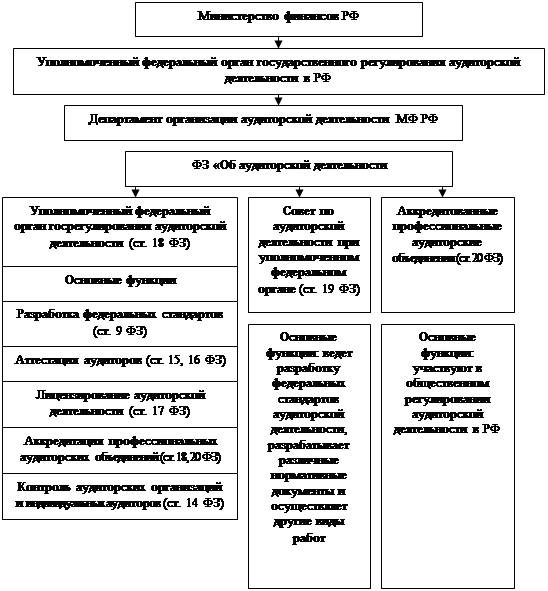

Три статьи закона посвящены вопросам управления аудиторской деятельностью, включая описание Уполномоченного федерального органа государственного регулирования аудиторской деятельности, Совета по аудиторской деятельности при Уполномоченном федеральном органе и аккредитованных профессиональных аудиторских объединений (организационно-правовая структура аудиторской деятельности в Российской Федерации приведена на рис.1).

В законе определена ответственность за нарушение законодательства Российской Федерации об аудите. В соответствии с Федеральным законом должны быть приведены все нормативные акты по аудиторской деятельности (аттестации, лицензированию и др.) в РФ.

|

Рис.1 Организационно-правовая структура аудиторской деятельности в Российской Федерации

Таким образом, правовую основу аудита в Российской Федерации в настоящее время составляет совокупность документов различных уровней:

Федеральный закон "Об аудиторской деятельности № 119 - ФЗ от 07.08.2001 г.;

постановления Правительства РФ;

документы министерства и ведомств;

правила (стандарты) аудиторской деятельности.

2. Аудит расчетов с дебиторами и кредиторами

2.1 Краткая характеристика предприятия ООО "МЕГА"

Общество с ограниченной ответственностью "МЕГА" работает на российском рынке с 1992 года. Предприятие является коммерческим и осуществляет свою деятельность в соответствии с Федеральным законом "Об обществах с ограниченной ответственностью" Общество имеет самостоятельный баланс, расчетные и другие счета в кредитных учреждениях.

Учетная политика сформирована в соответствии с ПБУ 1/98 и является основным документом, регламентирующим ведение бухгалтерского и налогового учета на предприятии.

Общество с ограниченной ответственностью "МЕГА" осуществляет изготовление и монтаж киосков и торговых рядов из алюминиевых конструкций, а также проектирует, производит и монтирует сборно-разборные легковозводимые тентовые конструкции.

Общество "МЕГА" создавалось в целях получения прибыли от производства и реализации продукции и удовлетворения общественных потребностей в выпускаемой продукции. Предприятие занимается производственной, торгово-закупочной деятельностью.

Для ООО "МЕГА" характерна линейно-функциональная система управления, согласно которой функциональные службы или отдельные специалисты в зависимости от выполняемых функций разрабатывают программы работы производственных подразделений. Существующая на предприятии структура управления, при которой директор непосредственно связан с главными специалистами.

|

Рис.2.1 Организационная структура ООО "МЕГА".

Бухгалтерский учет в ООО "МЕГА" осуществляется самостоятельным структурным подразделением - бухгалтерией.

ООО "МЕГА" учитывает результаты своей деятельности, ведет бухгалтерскую и статистическую отчетность в порядке, установленном действующим законодательством Российской Федерации.

Структура ООО "МЕГА" и штатное расписание утверждены генеральным директором предприятия.

Бухгалтерию возглавляет главный бухгалтер, назначаемый на должность приказом генерального директора предприятия.

Структура бухгалтерского аппарата определена объемом и характером выполняемых учетно-отчетных и контрольных работ. Аппарат бухгалтерии разделен на конкретные участки, где осуществляются отдельные виды бухгалтерского учета: учета материальных ресурсов, учета труда и заработной платы, затрат на производство, расчетных операций.

2.2 Нормативно-правовые акты и задачи проведения проверки расчетов с дебиторами и кредиторами

Основными законодательными и нормативными актами являются:

Гражданский кодекс Российской Федерации часть 1 от 30.11.1994 г.; часть IIот 26.01.1996 г.

Федеральный закон "О бухгалтерском учете" № 129-ФЗ от 21.11.1996 г.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ № 34н от 29.07.1998 г)

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (приказ Минфина РФ № 94 н от 31.10 2000 г)

Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ № 49 от 13.06.1995 г).

В ходе расчетов с дебиторами и кредиторами ООО "МЕГА" аудитор должен убедиться в следующем:

наличие договоров с дебиторами и кредиторами, соответствие их оформления и содержания требованиям Гражданского кодекса Российской Федерации;

своевременность, правильность и обоснованность отражения на расчетах с дебиторами и кредиторами сумм задолженностей покупателей, заказчиков поставщикам, подрядчикам;

своевременность, правильность и обоснованность отражения на расчетах с дебиторами и кредиторами сумм по претензиям;

обоснованность и правильность отражения в учете перемены лиц в обязательствах по дебиторской и кредиторской задолженности;

своевременность и обоснованность дебиторской и кредиторской задолженности;

правильность формирования резерва по сомнительным долгам;

своевременность и полнота проведения инвентаризации расчетов с дебиторами и кредиторами;

ведение аналитического учета расчетов с дебиторами и кредиторами;

правильность отражения информации о расчетах с дебиторами и кредиторами в бухгалтерской отчетности.

План и программа аудита расчетов с дебиторами и кредиторами ООО "Мега" приведен в Приложении А и Б.

2.3 Проверка расчетов с дебиторами и кредиторами

При проверке договоров с дебиторами и кредиторами ООО "Мега" было установлено, что наличие договоров соответствует содержаниям требований Гражданского кодекса Российской Федерации, то есть все договоры оформлены письменным образом; договора содержат все существенные условия: предмет, условия, предусмотренные законодательными или нормативными актами как существенные или необходимые для договоров данного вида.

Проверка своевременности, правильности и обоснованности отражения на расчетах с дебиторами и кредиторами сумм задолженностей покупателей, заказчиков поставщикам, подрядчикам показала, что на расчетах ООО "Мега" с поставщиками, подрядчиками, исполнителями, то есть на счете 60 "Расчеты с поставщиками и подрядчиками" отражается задолженность предприятия за полученные товарно-материальные ценности, принятые результаты выполненных работ. Суммы задолженности отражаются на счете 60 согласно расчетным документам поставщиков и подрядчикам. По неотфактурованным поставкам задолженность отражена исходя из цены

8-09-2015, 12:55