ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

"ЧИТИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ"

(ЧитГУ)

Кафедра экономики

КУРСОВАЯ РАБОТА

по дисциплине: Бухгалтерский финансовый учет

на тему: Учет основных средств предприятия

Выполнила: БСКр-07

Кривоносова Л.Г.

Проверил:

Арбузовская Ю.З.

Чита 2009г.

Содержание

Введение

Первая часть

1. Аналитический учет основных средств

2. Синтетический учет наличия и движения основных средств

3. Учет амортизации основных средств

4. Учет ремонта основных средств

5. Особенности учета арендованных основных средств

6. Переоценка основных средств

7. Инвентаризация основных средств

Вторая часть

1. Характеристика предприятия

2.Общие положения

Список используемых источников

Приложения

Введение

Бухгалтерский учет – это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, (обязательствах) и хозяйственных операциях хозяйствующего субъекта (юридического лица).

В данном определении отражены основные этапы учетного процесса (наблюдение за учетным объектом, измерение, регистрации, обработка учетной информации и передача пользователям) и основные отличия бухгалтерского учета от статистического и оперативного:

- Ограничение его рамками хозяйствующего субъекта, в связи с чем бухгалтерский учет имеет гораздо более узкие рамки, чем статистический, изучающий помимо хозяйственной деятельности другие стороны общественной жизни, но более широкие, чем оперативный учет, относящийся только к отдельным сторонам хозяйственной деятельности предприятий;

- Отражение всей информации об имуществе, обязательствах хозяйственных операциях предприятия, в связи с чем он должен быть сплошным и непрерывным, что необязательно для статистического и оперативного учета;

- Отражение его объектов в стоимостной оценке, что также не обязательно для других видов учета.

Бухгалтерский учет обязаны вести все юридические лица, действующие на территории РФ. Прочие организации или граждане, занимающиеся предпринимательской деятельностью, ведут учет и составляют отчетность в порядки, предусмотренным налоговым законодательством.

Основными задачами бухгалтерского учета являются:

- Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми и банковскими органами и иными заинтересованными организациями и лицами;

- Обеспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- Своевременность предупреждение негативных явлений в хозяйственно-финансовой деятельности;

- Выявление внутрипроизводственных резервов, их мобилизация и эффективное использование;

- Оценка фактического использования выявленных резервов.

Основной целью курсовой работы является изучение бухгалтерского учета основных средств филиала ООО "Единая сервисная компания" в г. Красномаменске.

Первая часть

1. Понятие, классификация и оценка основных средств

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнения работ или оказания услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

В соответствии с ПБУ 6/01, который введен в действие начиная с бухгалтерской отчетности 2001г., при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- Использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- Использование в течении длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- Организацией не предполагается последующая перепродажа данных активов;

- Способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использовании.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

- Объекты основных средств, принадлежащие организации на праве собственности ( в том числе сданные в аренду)

- Объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

- Объекты основных средств, полученные организацией в аренду.

Оценка основных средств . Различают первоначальную, остаточную и восстановленную стоимость основные средства, которая определяется для объектов;

- Изготовленные на самом предприятии, а также приобретенных за плату у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

- Внесенных учредителями в счет их вкладов в уставной капитал (фонд) – по договоренности сторон;

- Поученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств – по рыночной стоимости на дату оприходования;

- Приобретенных по договорам, предусматривающим использование обязательств (оплату) не денежными средствами, - по стоимости ценностей, переданных или подлежащих передаче организацией. Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим использование обязательств не денежными сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Изменение первоначальной стоимости основных средств допускается также в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов.

Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Основная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

2. Документальное оформление движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод из в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходования неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемке комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

Поступившее на склад оборудование для установки оформляют актом приемке оборудования.

Передачу оборудования монтажным организациям оформляют атом приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимость преданного оборудования, его комплектности и выявленных при наружном осмотре оборудования дефектах.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. Акт подписывает представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов.

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной) приемки-передачи основных средств.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом на списание автотранспортных средств.

3. Аналитический учет основных средств

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных корточек указываются наименование и инвентарный номер объекта, год выпуска (постройка), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат (для отнесения сумм амортизации), сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце.

Инвентарные карточки заполняются на основе первичных документов (актов приемки-передачи, технических паспортов и др.) и передаются затем под расписку в соответствующий отдел организации.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату и номер документа и причину выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки выписывают в двух экземплярах и второй экземпляр предают по месту нахождения объекта. Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

4. Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

a. 01 "Основные средства" (активный);

b. 02 "Амортизация основных средств" (пассивный)

c. 91 "Прочие доходы и расходы" (активно-пассивный).

Счет 01 "Основные средства" предназначен для поучения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

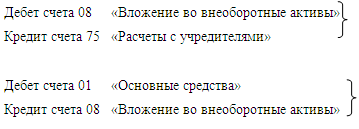

Стоимость основных средств, поступивших в качестве вклада в уставной капитал, оформляют бухгалтерскими записями:

Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в сомой организации, отражают по дебету счета 01 "Основные средства" и кредиту счета 08 "Вложение во внеоборотные активы".

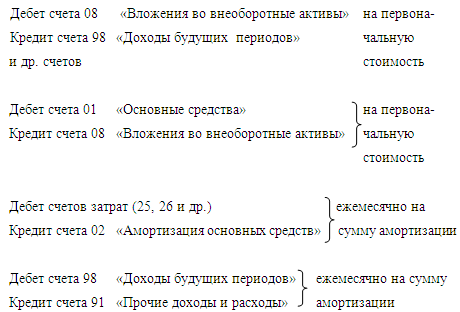

Безвозмездное принятые основные средства приходуют по дебету счетов 08 "Вложение во внеоборотные активы" и кредиту счета 98 "Доходы будущих периодов", субсчет 98-2 "Безвозмездные поступления". Стоимость безвозмездно полученные основных средств по мере начисления амортизации по ним списывается с субсчета 98-2 "Безвозмездные поступления" в кредит счета 91 "прочие доходы и расходы".

Следовательно, по безвозмездно принятым основным средствам составляются следующие бухгалтерские записи:

При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют счет 02 "Амортизация основных средств" и кредитуют счет 01 "Основные средства".

При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". Кроме того, по дебету счета 91 отражаются все расходы, связанные с выбытием основных средств (выручка от продажи объектов, стоимость материалов, лома, утиля, полученных при ликвидации объектов, и др.).

Таким образом, на счете 91 "Прочие доходы и расходы" формируется финансовый результат от выбытия основных средств. Ежемесячно этот финансовый результат списывается со счета 91 на счет 99 "Прибыли и убытки".

При продаже основных средств их продажную стоимость отражают по дебету счета 62 "Расчеты с покупателями и заказчиками" или 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие доходы и расходы". Одновременно остаточную стоимость основных средств списывают с кредита счета 01 "Основные средства" в дебет счета 91, а сумму амортизации по проданным основным средствам - в дебет счета 02 "Амортизация основных средств" и кредит счета 01. В дебет счета 91 списывают также НДС по основным средствам (с кредита счета 68 "Расчеты по налогам и сборам") и расходы по продаже основных средств с кредита счета 23 "Вспомогательные производства" и др.

При безвозмездной передаче основных средств их остаточную стоимость списывают с кредита счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". А сумму амортизации – с кредита счета 91 в дебет счета 02 "Амортизация основных средств". Расходы по демонтажу, упаковке, транспортировке и др. по безвозмездно предаваемым объектам отражают по дебету счета 91 с кредита соответствующих расчетных и других счетов. Финансовый результат от безвозмездной передачи основных средств списывают со счета 91 на счет 99 "Прибыли и убытки"

Основные средства, переданные в счет вклада в уставной капитал (фонд) других организаций и в счет вклада в общее имущество по договору простого товарищества, списывают по остаточной стоимости в дебет счета 58 "Финансовые вложения" с кредита счета 01 "Основные средства", а сумму амортизации по преданным основным средствам – с кредита счета 01 в дебет счета 02 "Амортизация основных средств". Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов.

Разница между согласованной оценкой вклада (которая должно быть отражена по счет 58) и остаточной стоимостью основных средств отражается на счете 91 "Прочие доходы и расходы" в качестве операционного дохода или расходы. При этом, если согласованная оценка превышает остаточную стоимость основных средств, то на сумму разницы дебетуют счет 58 и кредитуют счет 91. Если согласованная оценка ниже остаточной стоимости, то разницу отражают по дебету счета 91 и кредиту счета 58.

Выявленные по инвентаризации неучтенные основные средства подлежат оприходованию по дебету счета 01 "Основные средства" с кредита счета 91 "Прочие доходы и расходы" с последующим установлением причин возникновения излишки и виновных лиц (у бюджетных организаций излишки относят на увеличение финансирования или фондов).

Для учета выбытия основных средств к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносят стоимость выбывшего объекта, а в кредит – сумму накопленной амортизации. Остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

5. Учет амортизации основных средств

В соответствии с ПБУ 6/01 (5) стоимость объектов основных средств погашается начислением амортизации, если иное не установлено Положением.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- Линейным способом;

- Способ уменьшаемого остатка;

- Способ списания стоимости по сумме чисел лет срока полезного использования;

- Способ списания стоимости пропорционального объему продукции (работ).

Один из способов применяется в группе однородных объектов основных средств в течение всего срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев нахожд6ения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более трех месяцев.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Объекты основных средств стоимостью не более 20 000,00 руб. за единицу, а также приобретенные книги, брошюры и другие изделия разрешается списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в течение периода работы организации в отчетном году.

Амортизационные отчисления по объекту основных средств начинаются с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

На практике сумма амортизации за отчетный период определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших основных средств за прошлый месяц и вычитают сумму амортизации со стоимости основных средств, выбывших в прошлом месяце.

Организация вправе выбрать способ начисления амортизации. Однако для целей налогообложения начисление амортизационных отчислений по основным средствам осуществляется в соответствии со ст. 258 и 259 главы 25 Налогового кодекса РФ (9):

1) Амортизируемое имущество распределяется на 10 групп в соответствии со сроками его полезного использования;

2) Налогоплательщик начисляет амортизацию одним из следующих методов:

a) Линейный;

b) Нелинейный.

При линейном методе сумма амортизации за месяц определяется умножением первоначальной стоимости объекта на норму амортизации для данного объекта, а при нелинейном – умножением остаточной стоимости объекта на норму амортизации для соответствующего объекта.

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организации вправе применять любой из двух указанных методов начисления амортизации.

Для учета амортизации основных средств используют пассивный счет 02 "Амортизация основных средств". Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 "Вспомогательное производство", 25 "Общехозяйственные расходы", 26 "Общепроизводственные расходы" и др.) и кредиту счета 02 "Амортизация основных средств".

По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 02 9если арендная плата формирует операционные доходы), а по основным средствам непроизводственного назначения – по дебету счета 29 "Обслуживание производства и хозяйства" и кредиту счета 02.

По объектам жилищного

8-09-2015, 13:05