СОДЕРЖАНИЕ

Введение

ГЛАВА 1 Правовые основы вексельного обращения

1.1 Основы российского вексельного права

1.2 Классификация векселей

1.3 Роль векселей в расчетах между покупателями и поставщиками

ГЛАВА 2Бухгалтерский учет товарных векселей

2.1 Деление векселей на финансовые и товарные

2.2 Синтетический и аналитический учет товарных векселей

2.3Первичные документы и учетные регистры по операциям с товарными векселями

ГЛАВА 3Учет финансовых векселей

3.1 Отражение в учете приобретения финансовых векселей

3.2 Отражение в учете дохода по финансовым векселям

3.3 Способы выбытия финансовых векселей

Заключение

Список литературы

ВВЕДЕНИЕ

Использование векселей приобретает в нашей стране все более широкие масштабы. Можно выделить по крайней мере две причины. Первая причина —негативная: нехватка денежных средств заставляет выдавать векселя при расчетах за поставленную продукцию, выполненные работы, оказанные услуги. В этом смысле вексель играет роль сокращения дебиторско-кредиторской задолженности коммерческих организаций друг перед другом.

Вторая причина позитивная: развитие новых финансовых инструментов, которые до становления рыночных условий либо вообще не могли применяться, не были затребованы на практике, либо применялись в усеченном виде. В этом смысле все преимущества векселя как способа реализации заемных отношений могут проявиться только при развитии новых рыночных институтов (в частности, института займа средств одной организацией у другой, небанковской организации как дополнение к институту банковского кредитования) и появлении адекватной им нормативно-правовой базы.

Именно дополнительные возможности, возникающие при расчетах векселями, и становятся причиной, по которой их выбирают в качестве инструмента реализации все большего перечня хозяйственных сделок. По этим двум причинам сформировалась ситуация, когда, по оценкам специалистов, от 45 до 60% всех расчетов в стране проводится в неденежной форме.

Вексель — это долговая ценная бумага, имеющая ряд важных особенностей.

С одной стороны, это формализованная долговая расписка, подлежащая оплате в строго определенном порядке. С другой стороны, это средство расчетов. Таким образом, вексель является одним из наиболее надежных способов оформления задолженности и обладает более высокой степенью ликвидности, чем любая другая ценная бумага.

Развитие гражданского права много возможностей для использования векселей. Однако нельзя сказать того же о бухгалтерах, обязанных отражать эти операции в бухгалтерском и налоговом учете, поскольку развитие финансового и налогового права в этом направлении существенно отстает и имеющихся на сегодняшний день нормативных документов явно недостаточно для устранения налоговых рисков. Введение в действие новых нормативных документов — ПБУ 9/99 N 32н «Доходы организации»(ред. от 27.11.2006), ПБУ 10/99 N 33н «Расходы организации»(с изменениями от 30 декабря 1999 г., 30 марта 2001 г.,27.11.2006 ), ПБУ 15/2008N 107н «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ РАСХОДОВ ПО ЗАЙМАМ И КРЕДИТАМ»(от 06.10.2008), новых глав Налогового кодекса Российской Федерации — о налоге на добавленную стоимость и о налоге на прибыль — количества проблем не уменьшает, а только увеличивает. Поэтому часто при совершении не только новых и нестандартных, но и традиционных сделок с названными бумагами у бухгалтеров появляется множество проблем.

ГЛАВА 1 ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ

1.1 Основы российского вексельного права

товарный финансовый вексель учет

Рассмотрим только важнейшие источники российского вексельного права.

Обычно когда речь идет об источниках права, имеются в виду формы выражения и закрепления правовых норм. А.В. Макеев определяет: «Источники вексельного права — это те формы, в которых возникают, действуют и прекращают свое действие нормы вексельного права».

Остановимся только на тех, которые составляют основу российского вексельного права.

Во-первых, Россия относится к числу стран, в основе вексельного законодательства которых лежат Женевские вексельные конвенции 1930 г., а именно:

1) Конвенция о единообразном законе о переводном и простом векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

2) Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях;

3) Конвенция о гербовом сборе в отношении переводных и простых векселей.

Выделение указанных конвенций в качестве источника российского вексельного права отвечает правилу, закрепленному в Конституции Российской Федерации.

Во-вторых, с 17 марта 1997 г. вступил в силу Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ.

Что касается регулирования конкретных вопросов вексельного обращения, то основным нормативным источником было и остается Положение о переводном и простом векселе, введенное в действие 25 февраля 1937 г. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. № 104/1341.

В-третьих, отдельные нормы, посвященные векселю, содержатся в Гражданском кодексе Российской Федерации от 30 ноября 1994 г. № 51-ФЗ, вступившем в силу с 1 января 1995 г. (ред. от 09.02.2009).

В-четвертых, правила, регулирующие вексельные правоотношения, содержатся также в ряде подзаконных нормативных актов, к которым относятся указы Президента Российской Федерации, постановления Правительства Российской Федерации, иные акты, издаваемые министерствами и другими федеральными органами исполнительной власти в соответствии с их компетенцией.

В-пятых, в практике работы с векселями специалисты используют некоторые письма Центрального банка Российской Федерации, касающиеся вексельного обращения.

В-шестых (а при разрешении споров в судебном порядке, может быть, и во-первых), при работе с векселями следует знать некоторые документы, принятые Верховным Судом РФ и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения. С точки зрения теории права Россия не относится к странам, в которых судебное решение по конкретному делу является обязательным для применения при рассмотрении аналогичного дела. Несмотря на это знание судебной практики очень часто является решающим фактором, позволяющим выиграть судебный процесс.

Нет необходимости приводить полный перечень подзаконных нормативных актов, так как многие из них не отличаются юридической чистотой, а в некоторых аспектах прямо противоречат природе векселя. Из вышеуказанных нормативных актов самым фундаментальным, наилучшим для практического применения и составляющим базис вексельного права за период с 1937 г. до настоящего времени было и остается Положение о переводном и простом векселе.

Новацией стала норма ст. 3 Федерального закона «О переводном и простом векселе». Теперь по векселю, выставленному к оплате и подлежащему оплате на территории РФ, проценты и пени, указанные в ст. 48 и 49 Положения о переводном и простом векселе, выплачиваются в размере учетной ставки Банка России (определяемой по правилам ст. 395 ГК РФ).

Следующее положение, на которое необходимо обратить внимание, закреплено ст. 4 Федерального закона «О переводном и простом векселе». Векселя должны составляться только на бумаге (бумажном носителе).

И наконец, в целях обеспечения упрощенной процедуры взыскания по векселю законодатель в ст. 5 Федерального закона «О переводном и простом векселе» установил, что по требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенном нотариусом в отношении физического лица, юридического лица или индивидуального предпринимателя, выдается судебный приказ и производится исполнение по правилам ,т. е.. дело не рассматривается по существу и судья может вынести приказ на основании представленных письменных доказательств. В этом случае нет необходимости использовать свидетельские показания, назначать экспертизу, заслушивать объяснения сторон, совершать иные действия, характерные для искового производства.

Однако все перечисленные положительные моменты, призванные упростить и ускорить процесс получения денежных средств по опротестованным векселям, могут быть нейтрализованы должником. Для этого должнику в течение 20 дней необходимо (и достаточно) представить возражения по заявленному требованию. Тогда судья на основании откажет в выдаче судебного приказа.

Таким образом, рассматриваемым Законом внесена определенная ясность в регулирование отношений по векселю. Однако всех проблем он безусловно не решил.

Вексельные сделки (в частности, по выдаче, акцепту, индоссированию, авалированию векселя) регулируются нормами специального вексельного законодательства.

Кроме того, следует иметь в виду, что данные сделки регулируются также общими нормами гражданского законодательства о сделках и обязательствах (ст. 153—181, 307—419 ГК РФ). Исходя из этого в случаях отсутствия специальных норм в вексельном законодательстве к вексельным сделкам суды должны применять общие нормы Гражданского кодекса Российской Федерации с учетом особенностей таких сделок.

1.2 Классификация векселей

Определение векселя осталось за рамками Женевских конвенций 1930 г., нет его и в Положении о переводном и простом векселе. Первая попытка нормативного определения понятия векселя была сделана в Положении о ценных бумагах, утвержденном Постановлением Совета Министров СССР от 19 июня 1990 г. № 590. В пункте 40 данного Положения определено, что вексель — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

Из определений, представленных в специальной литературе, хотелось бы отметить определения переводного и простого векселя, сформулированные А.А. Вишневским: «Простой вексель представляет собой ничем не обусловленное обещание уплатить определенную денежную сумму, оформленное в соответствии с требованиями к вексельному документу»; «Переводный вексель (или тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение уплатить определенную денежную сумму».

При определении векселя прежде всего следует иметь в виду, что законодатель (ст. 143 ГК РФ) относит вексель к одному из видов ценных бумаг. В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

В соответствии со ст. 1 Положения о переводном и простом векселе переводный вексель содержит:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

Текст векселя следует считать ту его часть, в которой словами выражена сущность (содержание) данного документа, т.е. предложение или обещание уплатить. Поэтому вексельная метка (слово «вексель», выраженное на том языке, на котором составлен документ) должна быть включена в предложение (обещание) уплаты определенной суммы. Наименование документа «вексель», включенное в иную часть документа, не является вексельной меткой и лишено вексельно-правового значения.

Под формой векселя следует понимать внешнее выражение вексельного обязательства. Вексельное обязательство излагается при помощи определенного набора реквизитов строго формализованного характера. Таким образом, форма векселя состоит из реквизитов, а реквизит — элемент его формы.

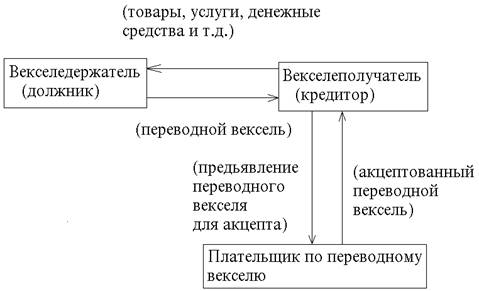

Переводный вексель — это документ, составленный в соответствии с требованиями к форме переводного векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от плательщика или иных обязанных перед векселедержателем лиц.

|

СХЕМА 1.1 ПЕРЕВОДНОЙ ВЕКСЕЛЬ

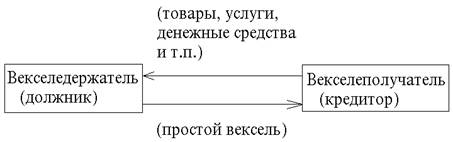

Простой вексель — это документ, составленный в соответствии с требованиями к форме простого векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от векселедателя или иных обязанных перед векселедержателем лиц.

|

СХЕМА 1.2 ПРОСТОЙ ВЕКСЕЛЬ

Виды векселей:

Законодательно в Российской Федерации определены два вида векселя: переводный и простой.

В переводном векселе содержится простое и ничем не обусловленное предложение уплатить определенную сумму. В переводном векселе первоначально фигурируют три субъекта: векселедатель (трассант), векселедержатель (ремитент) и плательщик (трассат). Трассат становится обязанным по векселю только с момента акцепта предложения трассанта. Выдавая переводный вексель, векселедатель принимает на себя ответственность за акцепт и за платеж по нему.

Отказ плательщика от акцепта, удостоверенный актом протеста векселя в неакцепте, дает векселедержателю право обратиться с иском к векселедателю, индоссантам и авалистам в порядке, предусмотренном главой VII Положения о переводном и простом векселе.

В соответствии со ст. 3 Положения о переводном и простом векселе векселедатель может выдать вексель на самого себя. В этом случае векселедатель и плательщик — одно лицо.

В простом векселе содержится простое и ничем не обусловленное обещание уплатить определенную сумму. Таким образом, векселедатель непосредственно несет ответственность за платеж перед векселедержателем. Кроме деления на простые и переводные векселя на практике, особенно для целей бухгалтерского и налогового учета, различают товарные и финансовые векселя. Такое деление отражает их экономическую характеристику. Товарные (или коммерческие) векселя используются во взаимоотношениях покупателя и продавца по договорам поставки, купли-продажи, оказания услуг, подряда .

Финансовые векселя имеют в своей основе отношения, первоначально базирующиеся на договорах займа или кредитных договорах.

В России широкое распространение получили банковские векселя. Такие векселя могут удостоверять совершение банками различных банковских операций, суть которых — в привлечении банком денежных средств клиентов. Кроме того, есть векселя, выпуск и обращение которых в Росси запрещены, — дружеские и бронзовые векселя. Дружеские векселя выдаются векселедателями друг на друга. Бронзовый вексель — это вексель, не имеющий реального обеспечения.

1.3 Роль векселей в расчетах между покупателями и поставщиками

Правовая природа векселя имеет свои особенности. Рассматривая вексель как договорное обязательство, мы имеем в виду не то договорное отношение, которое привело к векселю, например куплю-продажу или заем, а то отношение, которое создается векселем.

Вексельное обязательство служит само по себе основанием: платить нужно потому, что вексель выдан.

Выделяя особенности вексельного обязательства все авторы отмечают, что вексельное обязательство отличается от других денежных обязательств такими чертами, как безусловность, абстрактность и строгая формальность.

Безусловность вексельного обязательства. Положения о переводном и простом векселе предложение уплатить и обещание уплатить определенную сумму должны быть ничем не обусловленными.

Абстрактность вексельного обязательства. Положения о переводном и простом векселе лица, к которым предъявлен иск по переводному векселю, не могут противопоставить векселедержателю возражения, основанные на их личных отношениях к векселедержателю или к предшествующим векселедержателям, если только векселедержатель, приобретая вексель, не действовал сознательно в ущерб должнику.

Строгая формальность вексельного обязательства. Отметим правило, характеризующее вексель: quodnonestincambio, nonestinmundo (что не написано в векселе, того не существует в мире). Дефект формы векселя влечет за собой его недействительность без предварительного признания этого факта со стороны суда. Требования к форме векселя отличаются большой строгостью, которая получила в литературе название «вексельной строгости». Отсутствие в документе любого из обязательных вексельных реквизитов лишает его силы векселя.

Необходимо отметить, что в отличие от договора займа, предметом которого могут быть не только деньги, но и вещи, определенные родовыми признаками, вексель всегда является обязательством по уплате определенной денежной суммы.

Другая особенность правовой природы векселя заключается в том, что вексель, как указано выше, является ценной бумагой. Главный отличительный признак ценной бумаги заключается в том, что для реализации выраженного в этом документе имущественного права обязательное условие — предъявление законным владельцем самой ценной бумаги. Требовать платежа по векселю может лишь тот, кто владеет этим документом — держатель.

Вексельное обращение представляет собой совокупность действий, совершаемых субъектами вексельных правоотношений по поводу векселей.

Передача векселя посредством индоссамента

Всякий переводный вексель может быть передан посредством индоссамента. Передача документа может быть запрещена. Такой запрет имеет право установить сам векселедатель в тексте векселя. В этом случае вексель полностью теряет оборотность с использованием индоссамента. Кроме того, векселедержатель, передавая вексель по индоссаменту, может воспретить новый индоссамент. Новый векселедержатель, получивший вексель по индоссаменту, может передать вексель посредством индоссамента.

Индоссамент — это специальная передаточная надпись, проставляемая векселедержателем на векселе (или на добавочном к нему листе — алонже), посредством которой все права по векселю переходят к другому лицу.

Передача векселя при помощи индоссаментов носит название индоссирования. Лицо, передающее вексель по индоссаменту, называется индоссантом, а получающее — индоссатором (индоссатом).

Совершение индоссамента приводит к двум правовым последствиям:

1) права по векселю переходят от индоссанта к индоссату;

2) индоссант принимает на себя ответственность перед индоссатом (а также последующими векселедержателями) за неоплату векселя плательщиком.

Индоссамент должен быть совершен в письменной форме. При этом все элементы его содержания могут быть воспроизведены механическим путем, но индоссант должен собственноручно подписать индоссамент.

Именной индоссамент должен содержать наименование нового векселедержателя (индоссата) и подпись индоссанта. Бланковый индоссамент — это передаточная надпись, не содержащая указания лица, в пользу которого он сделан, или состоящая из одной подписи индоссанта.

Переуступка векселя посредством цессии

В специальной литературе отмечаются следующие отличия передачи векселя по индоссаменту от передачи по цессии:

а) Согласно ст. 390 ГК РФ первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником;

б) как правило, уступка требования оформляется отдельным двусторонним договором между цедентом и цессионарием.

в) для уступки требования характерно то, что новый кредитор должен быть обязательно поименован в тексте соглашения;

г) в соглашении уступки требования стороны могут обусловить возникновение прав и обязанностей наступлением обстоятельства, относительно которого не известно, наступит оно или не наступит. Кроме того, ст. 384 ГК РФ допускает переход прав первоначального кредитора к новому кредитору в объеме, который будет определен соглашением сторон;

д) цессия может быть совершена как на самом документе, так и в виде отдельного договора;

При помощи цессии векселя передаются после протеста в неплатеже или после истечения срока, установленного для совершения протеста.

Таким образом, использование индоссаментов и в необходимых случаях соглашений об уступке требований превращает вексель в ценную бумагу универсальной оборотоспособности.

Акцепт

Применительно к вексельным правоотношениям акцептом является ответ плательщика, выраженный в установленной форме, о принятии предложения векселедателя уплатить определенную сумму. Понятие акцепта применимо только к переводному векселю.

Акцепт трассата обладает практически всеми признаками, которые характерны для векселя: безусловность, абстрактность

8-09-2015, 13:15