Министерство по налогам и сборам РФ

Всероссийская государственная налоговая академия

Кафедра «Бухгалтерский учет и аудит»

Утверждаю

Зав.кафедрой ________________

«____» _______________ 2003 г.

ВЫПУСКНУЮ КВАЛИФИКАЦИОННУЮ РАБОТУ

на тему:

«Учет расчетов с помощью векселей в организациях»

Выполнил: ______________________

(Ф.И.О.)

Группа: _________________________

Научный

руководитель____________________

(Ф.И.О.)

(Должность)

(Ученое звание, ученая степень)

Москва, 2003 г.

Содержание :

| Стр. | |

| Введение | 3 |

Глава 1. ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ 1.1.ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА |

7 |

| 1.2.ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ. | 14 |

1.3.ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ |

32 |

Глава2 БУХГАЛТЕРСКИЙ УЧЕТ ВЕКСЕЛЬНЫХ ОПЕРАЦИЙ 2.1. ДЕЛЕНИЕ ВЕКСЕЛЕЙ НА ФИНАНСОВЫЕ И ТОВАРНЫЕ |

44 |

| 2.2. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ, КАСАЮЩИЕСЯ ОТРАЖЕНИЯ В УЧЕТЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ВЕКСЕЛЯМИ | 48 |

| 2.3. ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ ПО ОПЕРАЦИЯМ С ТОВАРНЫМИ ВЕКСЕЛЯМИ | 50 |

Глава3. УЧЕТ ТОВАРНЫХ ВЕКСЕЛЕЙ НА ПРИМЕРЕ ООО «КРОСТ» 3.1. УЧЁТ У ВЕКСЕЛЕДАТЕЛЯ ( ПОКУПАТЕЛЯ, ЗАКАЗЧИКА). |

55 |

| 3.2. УЧЁТ У РЕМИТЕНТА (ПРОДАВЦА, ПОДРЯДЧИКА) | 65 |

| 3.3. ПЕРЕДАЧА ВЕКСЕЛЯ ПО ИНДОССАМЕНТУ | 70 |

| 3.4. ОПЕРАЦИИ С ПЕРЕВОДНЫМИ ТОВАРНЫМИ ВЕКСЕЛЯМИ | 72 |

| ЗАКЛЮЧЕНИЕ | 82 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 85 |

| ПРИЛОЖЕНИЯ | 90 |

Введение

Использование векселей приобретает в нашей стране все более широкие масштабы. Можно выделить по крайней мере две причины. Первая причина — определенно негативная: нехватка денежных средств заставляет выдавать векселя при расчетах за поставленную продукцию, выполненные работы, оказанные услуги. В этом смысле вексель играет роль механизма расшивки взаимных неплатежей, сокращения дебиторско-кредиторской задолженности коммерческих организаций друг перед другом.

Вторая причина, безусловно, позитивная: развитие новых финансовых инструментов, которые до становления рыночных условий либо вообще не могли применяться, не были затребованы на практике, либо применялись в усеченном, выхолощенном виде. В этом смысле все преимущества векселя как способа реализации заемных отношений могут проявиться только при развитии новых рыночных институтов (в частности, института займа средств одной организацией у другой, небанковской организации как дополнение к институту банковского кредитования) и появлении адекватной им нормативно-правовой базы.

Именно дополнительные возможности, возникающие при расчетах векселями, и становятся причиной, по которой их выбирают в качестве инструмента реализации все большего перечня хозяйственных сделок. По этим двум причинам сформировалась ситуация, когда, по оценкам специалистов, от 45 до 60% всех расчетов в стране проводится в неденежной форме [36].

Вексель — это долговая ценная бумага, имеющая ряд важных особенностей.

С одной стороны, это формализованная долговая расписка, подлежащая оплате в строго определенном порядке. С другой стороны, это средство расчетов. Таким образом, вексель является одним из наиболее надежных способов оформления задолженности и обладает более высокой степенью ликвидности, чем любая другая ценная бумага.

Развитие гражданского права много возможностей для использования векселей. Однако нельзя сказать того же о бухгалтерах, обязанных отражать эти операции в бухгалтерском и налоговом учете, поскольку развитие финансового и налогового права в этом направлении существенно отстает и имеющихся на сегодняшний день нормативных документов явно недостаточно для устранения налоговых рисков. Введение в действие новых нормативных документов — ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», новых глав Налогового кодекса Российской Федерации — о налоге на добавленную стоимость и о налоге на прибыль — количества проблем не уменьшает, а только увеличивает. Поэтому часто при совершении не только новых и нестандартных, но и традиционных сделок с названными бумагами у бухгалтеров появляется множество проблем. Когда и в каком объеме следует начислить доход по полученным векселям? Включать ли в объем выручки сумму дохода по векселям, полученным в счет оплаты отгруженной продукции? Это лишь наиболее часто возникающие вопросы. Дополнительные проблемы у бухгалтеров появились в связи с переходом организаций на новый План счетов бухгалтерского учета финансово-хозяйственной деятельности .

Дипломная работа посвящена исследованию учёта в коммерческих организациях расчётов с помощью векселей в современных условиях . Происходящие в бухгалтерском и налоговом учете изменения делают тему дипломной работы особенно актуальной.

Для достижения поставленной цели в дипломной работе решаются следующие задачи:

- изучается нормативно-правовая база вексельных операций с учётом последних изменений;

-исследуется влияние данных изменений на порядок отражения в бухгалтерском учёте расчётов с использованием векселей;

-рассматриваются современные методы организации бухгалтерского учёта расчётов с использованием векселей в коммерческих организациях.

Дипломная работа состоит из введения, трёх глав, заключения, нормативно-правовых актов, списка использованной литературы, приложений.

В первой главе «ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ» рассматриваются источники вексельного права в РФ, раскрывается правовая природа векселя , его особенности и виды, прослеживаются все этапы вексельного обращения.

Во второй главе «БУХГАЛТЕРСКИЙ УЧЕТ ВЕКСЕЛЬНЫХ ОПЕРАЦИЙ» проводится деление векселей на финансовые и товарные и увязка учёта вексельных операций с основными принципами бухгалтерского учёта, далее рассматриваются аспекты учётной политики, касающиеся отражения в учёте вексельных операций, анализируются способы оформления первичных документов и учётных регистров по операциям с векселями и варианты построения аналитического учёта.

В третьей главе «УЧЁТ ТОВАРНЫХ ВЕКСЕЛЕЙ НА ПРИМЕРЕ ООО «КРОСТ»» исследуется учёт наиболее типичных для коммерческих организаций операций с товарными векселями.

Глава 1. ПРАВОВЫЕ ОСНОВЫ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ

1.1. ОСНОВЫ РОССИЙСКОГО ВЕКСЕЛЬНОГО ПРАВА

Рассмотрим только важнейшие источники российского вексельного права.

Обычно когда речь идет об источниках права, имеются в виду формы выражения и закрепления правовых норм. В литературе можно встретить и другие близкие по смыслу определения источников права. Например, А.В. Макеев так определяет источники вексельного права: «Источники вексельного права — это те формы, в которых возникают, действуют и прекращают свое действие нормы вексельного права» [26, с. 17].

Остановимся только на тех, которые составляют основу российского вексельного права.

Во-первых, Россия относится к числу стран, в основе вексельного законодательства которых лежат Женевские вексельные конвенции 1930 г., а именно:

1) Конвенция о единообразном законе о переводном и простом векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

2) Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР);

3) Конвенция о гербовом сборе в отношении переводных и простых векселей (заключена в Женеве 7 июня 1930 г.; СССР присоединился к Конвенции 25 ноября 1936 г.; Конвенция вступила в силу для СССР с 23 февраля 1937 г. и действует для Российской Федерации как правопреемника СССР).

Выделение указанных конвенций в качестве источника российского вексельного права отвечает правилу, закрепленному в Конституции Российской Федерации. В соответствии с п. 4 ст. 15 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы.

Во-вторых, с 17 марта 1997 г. вступил в силу Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ [6].

Что касается регулирования конкретных вопросов вексельного обращения, то основным нормативным источником было и остается Положение о переводном и простом векселе, введенное в действие 25 февраля 1937 г. Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. № 104/1341 [4].

В-третьих, отдельные нормы, посвященные векселю, содержатся в Гражданском кодексе Российской Федерации от 30 ноября 1994 г. № 51-ФЗ [1], вступившем в силу с 1 января 1995 г.

В-четвертых, правила, регулирующие вексельные правоотношения, содержатся также в ряде подзаконных нормативных актов, к которым относятся указы Президента Российской Федерации, постановления Правительства Российской Федерации, иные акты, издаваемые министерствами и другими федеральными органами исполнительной власти в соответствии с их компетенцией. В частности, среди указов и постановлений необходимо отметить:

• Указ Президента РФ от 19 октября 1993 г. № 1662 «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение»;

• Указ Президента РФ от 23 мая 1994 г. № 1005 «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве»;

• Постановление Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения» [7].

В-пятых, в практике работы с векселями специалисты используют некоторые письма Центрального банка Российской Федерации, касающиеся вексельного обращения.

В-шестых (а при разрешении споров в судебном порядке, может быть, и во-первых), при работе с векселями следует знать некоторые документы, принятые Верховным Судом РФ и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения. С точки зрения теории права Россия не относится к странам, в которых судебное решение по конкретному делу является обязательным для применения при рассмотрении аналогичного дела. Несмотря на это знание судебной практики очень часто является решающим фактором, позволяющим выиграть судебный процесс.

К таким документам, принятым Верховным Судом Российской Федерации и Высшим Арбитражным Судом Российской Федерации по вопросам вексельного обращения, относятся, в частности:

• письмо ВАС РФ от 21 октября 1994 г. № ОЗ-47 «Об использовании в хозяйственном обороте единого образца бланка переводного векселя и простого векселя»[1] ;

• Информационное письмо Президиума ВАС РФ от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»1 ;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 5 февраля 1998 г. № 3/1 «О некоторых вопросах применения Федерального закона «О переводном и простом векселе»;

• Постановление Пленума ВС РФ и Пленума ВАС РФ от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Следует иметь в виду, что в соответствии с п. 2 ст. 13 Федерального конституционного закона от 28 апреля 1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» постановления Пленума ВАС РФ, принятые по вопросам его ведения (к которому относится право давать разъяснения по вопросам судебной практики), являются обязательными для арбитражных судов в Российской Федерации.

Нет необходимости приводить полный перечень подзаконных нормативных актов, так как многие из них не отличаются юридической чистотой, а в некоторых аспектах прямо противоречат природе векселя. Из вышеуказанных нормативных актов самым фундаментальным, наилучшим для практического применения и составляющим базис вексельного права за период с 1937 г. до настоящего времени было и остается Положение о переводном и простом векселе.

Действие Положения о переводном и простом векселе подтверждено Федеральным законом «О переводном и простом векселе».

Федеральный закон «О переводном и простом векселе» ограничивает право Российской Федерации, субъектов Российской Федерации, городских, сельских поселений и других муниципальных образований обязываться по переводным и простым векселям.

Новацией стала норма ст. 3 Федерального закона «О переводном и простом векселе». Теперь по векселю, выставленному к оплате и подлежащему оплате на территории РФ, проценты и пени, указанные в ст. 48 и 49 Положения о переводном и простом векселе, выплачиваются в размере учетной ставки Банка России, определяемой по правилам ст. 395 ГК РФ.

Следующее положение, на которое необходимо обратить внимание, закреплено ст. 4 Федерального закона «О переводном и простом векселе». Векселя должны составляться только на бумаге (бумажном носителе). Законодательный запрет на выпуск векселей в бездокументарной форме связан с тем, что некоторые федеральные государственные органы проявляли излишнюю изобретательность в этом вопросе. В частности, Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве РФ своим Постановлением от 21 марта 1996 г. № 5 утвердила Положение об обращении бездокументарных простых векселей на основе учета прав их держателей.

И наконец, в целях обеспечения упрощенной процедуры взыскания по векселю законодатель в ст. 5 Федерального закона о переводном и простом векселе установил, что по требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенном нотариусом в отношении физического лица, юридического лица или индивидуального предпринимателя, выдается судебный приказ и производится исполнение по правилам, предусмотренным нормами ГПК РСФСР, т. е.. дело не рассматривается по существу и судья может вынести приказ на основании представленных письменных доказательств. В этом случае нет необходимости использовать свидетельские показания, назначать экспертизу, заслушивать объяснения сторон, совершать иные действия, характерные для искового производства.

Однако все перечисленные положительные моменты, призванные упростить и ускорить процесс получения денежных средств по опротестованным векселям, могут быть нейтрализованы должником. Для этого должнику в течение 20 дней необходимо (и достаточно) представить возражения по заявленному требованию. Тогда судья на основании откажет в выдаче судебного приказа.

Таким образом, рассматриваемым Законом внесена определенная ясность в регулирование отношений по векселю. Однако всех проблем он безусловно не решил.

Заканчивая данный обзор, можно сделать вывод, что вексельные сделки (в частности, по выдаче, акцепту, индоссированию, авалированию векселя, его акцепту в порядке посредничества и оплате векселя) регулируются нормами специального вексельного законодательства.

Кроме того, следует иметь в виду, что данные сделки регулируются также общими нормами гражданского законодательства о сделках и обязательствах (ст. 153—181, 307—419 ГК РФ). Исходя из этого в случаях отсутствия специальных норм в вексельном законодательстве к вексельным сделкам суды должны применять общие нормы Гражданского кодекса Российской Федерации с учетом особенностей таких сделок.

1.2. ОПРЕДЕЛЕНИЕ ВЕКСЕЛЯ , ЕГО ВИДЫ.

Определение векселя осталось за рамками Женевских конвенций 1930 г., нет его и в Положении о переводном и простом векселе. Первая попытка нормативного определения понятия векселя была сделана в Положении о ценных бумагах, утвержденном Постановлением Совета Министров СССР от 19 июня 1990 г. № 590. В пункте 40 данного Положения определено, что вексель — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

В дальнейшем определение векселя было сформулировано в ст. 35 Основ гражданского законодательства Союза ССР и Республик1 . Согласно этой статье векселем признавалась ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить при наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Такое же определение (практически дословно) можно вывести из ст. 815 ГК РФ.

Из определений, представленных в специальной литературе, хотелось бы отметить определения переводного и простого векселя, сформулированные А.А. Вишневским: «Простой вексель представляет собой ничем не обусловленное обещание уплатить определенную денежную сумму, оформленное в соответствии с требованиями к вексельному документу»; «Переводный вексель (или тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение уплатить определенную денежную сумму» [27, с. 8—9].

При определении векселя прежде всего следует иметь в виду, что законодатель (ст. 143 ГК РФ) относит вексель к одному из видов ценных бумаг. В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

В соответствии со ст. 1 Положения о переводном и простом векселе переводный вексель содержит:

1) наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

В соответствии с п. 5 Постановления Пленума ВС РФ и Пленума ВАС РФ от 4 декабря 2000 г. № 33/14[2] при толковании термина «текст документа» (п. 1 ст. 1 и п. 1 ст. 75 Положения о простом и переводном векселе) судам необходимо исходить из того, что текстом векселя следует считать ту его часть, в которой словами выражена сущность (содержание) данного документа, т.е. предложение или обещание уплатить. Поэтому вексельная метка (слово «вексель», выраженное на том языке, на котором составлен документ) должна быть включена в предложение (обещание) уплаты определенной суммы. Наименование документа «вексель», включенное в иную часть документа, не является вексельной меткой и лишено вексельно-правового значения..

Под формой векселя следует понимать внешнее выражение вексельного обязательства. В соответствии с п. 1 и 75 Положения о переводном и простом векселе вексельное обязательство излагается при помощи определенного набора реквизитов строго формализованного характера. Таким образом, форма векселя состоит из реквизитов, а реквизит — элемент его формы.

Переводный вексель — это документ, составленный в соответствии с требованиями к форме переводного векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от плательщика или иных обязанных перед векселедержателем лиц.

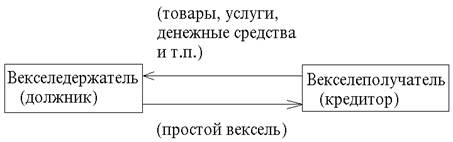

Схема 1.

|

Простой вексель — это документ, составленный в соответствии с требованиями к форме простого векселя и удостоверяющий право векселедержателя на получение в установленный срок определенной суммы от векселедателя или иных обязанных перед векселедержателем лиц.

Схема 2.

|

Правовая природа векселя имеет свои особенности. Рассматривая вексель как договорное обязательство, мы имеем в виду не то договорное отношение, которое привело к векселю, например куплю-продажу или заем, а то отношение, которое создается векселем.[38]

Составление векселя порождает обязательственные правоотношения, которые будут удостоверяться самим векселем. Вексельное обязательство служит само по себе основанием: платить нужно потому,

8-09-2015, 11:38