Мета та функції контролінгу.

ПЛАН

Вступ. 3

1. Концепція контролінгу. 4

2. Місце контролінгу в організаційній структурі підприємства. 8

3. Функції контролінгу: інформаційне забезпечення. 10

Висновок. 14

Список використаної літератури. 15

Вступ

Однією з причин виникнення кризової ситуації на більшості українських підприємств є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва довели багатьох суб’єктів господарювання до межі банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах системи контролінгу.

Фахівці в галузі санації схиляються до того, що нормальне функціонування підприємства, його фінансове оздоровлення неможливе без упровадження системи контролiнгу.

Поняття «контролiнг» походить вiд англiйського «to control», яке в економiчному розумiннi означає управлiння, спостереження, регулювання, контроль. У теорії та практиці існує чимало підходів до тлумачення змісту контролінгу та його функцій. У ході нашого дослідження спробуємо синтезувати різні погляди на контролінг та висвітлити ті його аспекти, які є необхідними для запобігання фінансовій кризі на підприємстві та проведення успішної санації.

Контролiнг можна схарактеризувати як систему визначення цілей, прогнозування й планування механізмів та інструментів досягнення цих цілей, а також перевiрки того, наскiльки успiшно виконані поставлені цілі. У разі вiдхилень факту від плану контролінг розробляє рекомендації щодо застосування коригуючих заходів. Iншими словами, контролiнг є системою спостереження та вивчення економiчного механiзму конкретного пiдприємства i розробки шляхiв для досягнення мети, яку воно ставить перед собою.

Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу.

1. Концепція контролінгу

Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю.

Метою контролінгу є отримання даних, обробка і трансформація в інформацію для управління та прийняття рішень, яка є нестандартною і призначається для виявлення тенденцій та закономірностей явищ і процесів у діяльності підприємства, допомагає розробити заходи, які забезпечують його життєдіяльність.

Контролінг є системою інформації, яка сприяє забезпеченню тривалого існування підприємства та спрямована на майбутнє.

Зміст контролінгу як науки пов’язаний з управлінням і регулюванням господарської та фінансової діяльності, для чого використовується система отримання та обробки інформації про техніко-економічні показники роботи фірми.

Контролінг базується на системі нормування витрат, визначенні залежності між обсягом реалізованої продукції, витратами та прибутком, кількості витраченого часу на виробництво продукції, експлуатацію машин і управління та інших показників, які характеризують рівень використання виробничих потужностей і ресурсів усіх видів.

Функції контролінгу досить різноманітні і включають такі основні напрями:

· нормування витрат;

· розробку заходів щодо покращання роботи на підставі інформації про відхилення від норм;

· прогнозування ціноутворення;

· аналіз тенденцій розвитку підприємства;

· передбачення господарської і комерційної діяльності залежно від зміни умов роботи;

· координацію мети різних рівнів управління для досягнення загальної мети фірми;

· відстеження фінансового стану фірми.

Контролінг виконує функцію внутрішнього контролю у фірмі, визначає економічність роботи її окремих структурних підрозділів, здійснює сервісне обслуговування апарату управління, забезпечує інформацією, необхідною для прийняття рішень. Якщо контроль є однією з функцій управління, то контролінг є концепцією ефективного управління фірмою та забезпечення її тривалого існування в умовах конкуренції.

Служба контролінгу аналізує звітність (внутрішню і зовнішню), економічні показники використання ресурсів, визначає напрями майбутнього розвитку фірми.

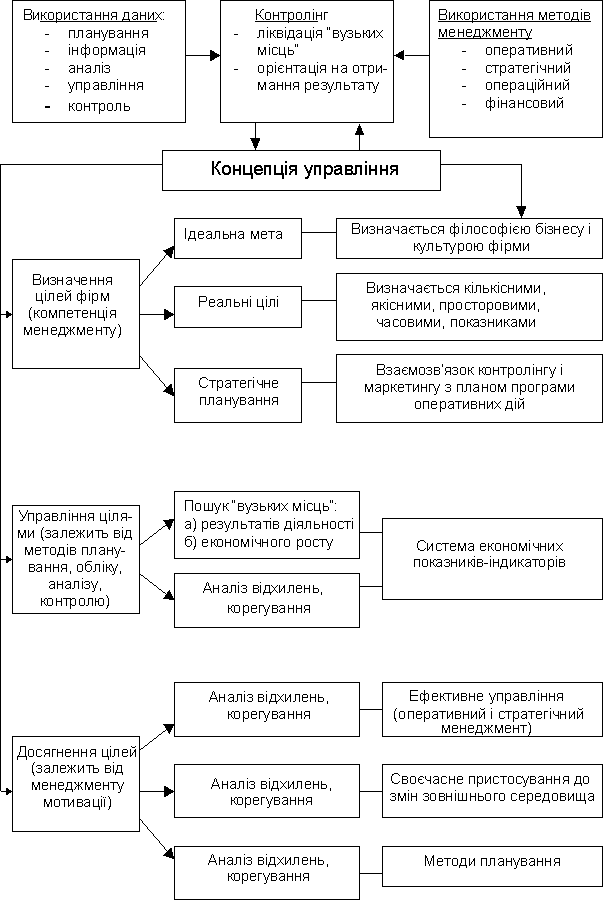

Концепцію контролінгу можна представити за допомогою схеми, яка зображена на рис. 1.

Основними завданнями контролінгу є:

· ліквідація ”вузьких місць”, які визначаться на основі даних планування, обліку (інформації), аналізу, контролю і використання методів оперативного та стратегічного менеджменту;

· орієнтація на отримання результату, для чого створюється система планування, збору інформації про використання ресурсів, аналізу та прийняття управлінських рішень.

Щоб система контролінгу могла виконати свої завдання, необхідно розробити концепцію управління господарською і фінансовою діяльністю, яка включає три основні блоки.

1) Визначення цілей фірми – ідеальної мети, реальних цілей, стратегії розвитку. Ідеальна мета визначається філософією бізнесу та культурою фірми. Вона може бути сформульована лише добре підібраним корпусом висококваліфікованих, економічно грамотних менеджерів. Реальні цілі визначаються прийомами найбільш раціонального використання ресурсів, формуванням портфеля замовлень, визначенням ринку та мотивів покупок тощо.

Стратегічне планування передбачає розробку мети та шляхів її досягнення на період від 5 до 10 років.

Рис. 1 Концепція контролінгу

2) Управління цілями вимагає розробки показників-індикаторів, які забезпечують пошук “вузьких місць”, визначення результатів діяльності не лише фірми, але й структурних підрозділів, формування собівартості, ефективність використання основних засобів, матеріальних ресурсів, персоналу, ефективність процесів постачання, виробництва, збуту, маркетингу, науково-дослідної роботи тощо.

3) Досягнення цілей фірми характеризує продуктивність, платоспроможність, ділову активність, рентабельність, ліквідність, інноваційну діяльність фірми. Особлива роль у досягненні результатів належить системі планування, обліку та аналізу показників фінансової діяльності, яка забезпечує існування та розвиток фірми.

Об’єктами контролінгу виступають:

· ресурси фірми (матеріальні, засоби фірми, персонал, інформаційні);

· господарські процеси (інвестиційна діяльність, постачання, виробництво, збут, науково-дослідні та експериментальні роботи);

· фінансова діяльність фірми;

· показники ефективності роботи фірми.

За кожною з груп об’єктів контролінгу визначаються конкретні об’єкти з визначенням системи показників, щодо яких планується, обліковується, аналізується та контролюється певний аспект функціонування фірми.

2. Місце контролінгу в організаційній структурі підприємства

Існує кілька підходів до визначення місця контролінгу в організаційній структурі підприємства. Головна різниця між ними полягає в характері підпорядкованості служби контролінгу: безпосередньо директору підприємства чи фінансовому директору. З огляду на коло функцій та завдань, що їх виконує контролінг, відповідний відділ має, на нашу думку, ввійти до структури фінансово-економічних служб підприємства, які підпорядковуються заступникові директора з фінансів (чи з економічної роботи).

Згідно з функціями фінансів підприємств (формування фінансових ресурсів; розподіл та використання; контроль за формуванням та використанням фінансових ресурсів) можна виокремити три основні функціональні блоки фінансового менеджменту: фінансування; вкладення коштів у інвестиційну та операційну діяльність і контролінг. Зазначені функціональні блоки тісно пов’язані між собою й утворюють цілісну систему функцій фінансового менеджменту. Від ефективності виконання цих функцій залежить санаційна спроможність та життєздатність пiдприємства.

Оптимiзацiя фiнансових результатів за гарантованої лiквiдностi та платоспроможності підприємства може розглядатися як головна мета фінансового менеджменту, для досягнення якої контролінг вирішує такі основні завдання:

· збір та аналіз внутрішньої і зовнішньої інформації, яка стосується об’єкта контролінгу;

· виявлення та ліквідація «вузьких мiсць» на підприємстві;

· своєчасне реагування на появу нових шансів і можливостей (виявлення й розвиток сильних сторін);

· забезпечення постійного аналізу та контролю ризиків у фінансово-господарській діяльності, а також розробка заходів щодо їх нейтралізації;

· виявлення резервів зниження собівартості продукції;

· оцінювання повноти та надійності ведення бухгалтерського обліку, операційного та адміністративного контролю;

· розробка стратегії розвитку підприємства та координація роботи з планування фінансово-господарської діяльності;

· аналіз відхилень фактичних показників діяльності від запланованих та вироблення на цій основі пропозицій щодо корекції планів або усунення перешкод на шляху їх виконання;

· забезпечення постійного контролю за додержанням співробітниками встановленого документообороту, процедур проведення операцій, функцій та повноважень згідно з покладеними на них обов’язками;

· надання рекомендацій структурним підрозділам підприємства у процесі планування, розроблення і впровадження нових продуктів, процесів, систем;

· проведення внутрішнього консалтингу та розробка методичного забезпечення діяльності окремих структурних підрозділів;

· проведення внутрішнього аудиту та координація своєї діяльності з діями незалежних аудиторських фірм під час зовнішнього (у тому числі санаційного) аудиту підприємства з метою забезпечення оптимальних умов, за яких аудиторські фірми можуть з довірою покластися на висновки служби внутрішнього аудиту, уникнувши дублювання зусиль.

Із наведених завдань контролінгу випливає необхідність його впровадження на підприємствах, які перебувають у фінансовій кризі. На таких підприємствах діяльність служб контролінгу має зосереджуватися на розглянутих далі трьох напрямках.

1. Упровадження (або підвищення ефективності функціонування) системи раннього попередження та реагування, що має на меті прискорити виявлення кризових явищ і забезпечити вжиття адекватних заходів для їх подолання.

2. Розробка ефективної санаційної концепції та плану санації, що має здійснюватися в тісному співробітництві із зовнішніми експертами.

3. Контроль за реалізацією плану санації та своєчасне виявлення відхилень, додаткових ризиків і шансів з відповідним коригуванням плану.

Вирішення зазначених завдань відбувається в ході виконання службами контролінгу своїх функцій та використання специфічних методів контролінгу. Характеристика функцій і методів контролінгу подається в наступних підрозділах.

3. Функції контролінгу: інформаційне забезпечення

Контролiнг є підсистемою фінансового управління, він забезпечує керiвництво пiдприємства iнформацiєю для координацiї, органiзацiї та регулювання об’єктiв фінансового менеджменту. Звідси випливає одна з найважливіших функцій контролінгу — формування каналів надходження інформації на підприємство та її обробка.

Особливої актуальності ця функція набуває для суб’єктів господарювання, які потребують санації. Недоліки в побудові системи інформаційного забезпечення можуть бути одним із факторів кризи, оскільки саме на інформації ґрунтується аналіз фінансово-господарської діяльності, оцінювання ризиковості, планування, визначення стратегії розвитку підприємства і т. ін. Саме тому під час розробки концепції санації підприємства значна увага приділяється підвищенню ефективності (або створенню) інформаційного менеджменту. Стратегічний інформаційний менеджмент охоплює менеджмент зовнішньої інформації та менеджмент внутрішньої інформації.

Побудова системи управління інформацією супроводжується виконанням таких завдань:

· визначення характеру інформації, яку потрібно зібрати та обробити;

· організація системи збору та обробки інформації;

· визначення найбільш прийнятних інструментів та методів збору й обробки інформації.

Базу контролінгу становлять показники виробничого й фінансового обліку, а також інформація, яка надходить із зовнішнього середовища, зосереджуючись у банку техніко-економічних даних. Банк даних створюється за окремими користувачами інформації, а також за її тематикою.

Як правило, функція забезпечення інформацією виконується завдяки створенню системи раннього попередження та реагування.

Результатом впровадження системи контролінгу є:

· можливість швидко і точно зробити розрахунок ціни на прийняте замовлення при договірній ціні, а також прийняти замовлення при фіксованій ціні у разі, якщо ціну пропонує замовник;

· створення формалізованих інформаційних потоків (документообігу) що дає змогу оперативно фіксувати поточний стан виконання тих або інших показників;

· можливість спланувати поточну діяльність та передбачити її результати, побудувати модель майбутнього стану компанії;

· забезпечення поточного контролю та аналізу результатів фінансово-господарської діяльності підприємства;

· можливість визначення реальних причин тих або інших явищ і формування стилю управління;

· автоматизація функції обліку, контролю, аналізу та планування діяльності підприємства.

Реалізація системи контролінгу на підприємстві здійснюється нашими спеціалістами за такими етапами (модулями):

Етап 1. Передпроектне обстеження

Етап 2. Оптимізація організаційної структури і системи внутрішнього документообігу

Етап 3. Організація роботи окремих служб або певних функцій бізнесу

Етап 4. Формування системи управлінського обліку на основі впровадження ефективної облікової політики

Етап 5. Розробка і впровадження системи планування (бюджетування)

Етап 6. Формування системи управління підприємством з допомогою системи стратегічних контрольних показників

Проведення супроводжувальних семінарів, тренінгів і надання консультацій

Замовник, при узгодженні з консультантами, може сформувати з вищезазначених етапів (модулів) власну структуру проекту, в якій буде враховано специфіку даного підприємства. Впровадження системи контролінгу на підприємстві надає цілий ряд переваг керівництву компанії та її співробітникам, наприклад, її реалізація дозволяє:

керівникові підприємства:

· реально оцінити рівень фінансової стабільності та потенціал компанії;

· передбачити перспективи розвитку компанії та одразу прийняти стратегічно слушне рішення, що сприятиме підвищенню конкурентоздатності підприємства;

· отримувати оперативну й достовірну інформацію про поточний стан основних показників діяльності компанії в зручному вигляді;

· забезпечити зацікавленість не лише керівництва, а й інших співробітників у реалізації стратегічної мети та завдань компанії;

фінансовому директорові та головному бухгалтеру:

· здійснювати бухгалтерський, управлінський, податковий облік та оперативне планування;

· регулярно порівнювати планові показники з фактичними, оперативно впливати на ситуацію та своєчасно реагувати у разі наявності значних відхилень;

· формувати бухгалтерські, податкові та управлінські звіти в поточному режимі;

· моделювати різні варіанти розвитку ринку та бізнесу за принципом "Що буде, якщо…?";

іншим працівникам підприємства:

· успішно виконувати закріплені за ними обов'язки;

· підвищити кваліфікаційний рівень.

Висновок

Контролінг – концепція економічного управління підприємством, спрямована на виявлення всіх шансів і ризиків, пов'язаних з отриманням прибутку в умовах ринку.

Метою постановки системи контролінгу є побудова на підприємстві ефективної системи прийняття, реалізації, контролю та аналізу управлінських рішень.

Завдання контролінгу:

· оптимізація системи управління організаційною структурою компанії;

· організація ефективної системи обліку фінансово-господарських операцій і результатів діяльності;

· впровадження систем планування, бюджетування, контролю й аналізу діяльності;

· забезпечення мотивації персоналу в підвищенні ефективності роботи компанії;

· автоматизація систем обліку і управління компанією.

Контролінг базується на системі нормування витрат, визначенні залежності між обсягом реалізованої продукції, витратами та прибутком, кількості витраченого часу на виробництво продукції, експлуатацію машин і управління та інших показників, які характеризують рівень використання виробничих потужностей і ресурсів усіх видів.

Список використаної літератури

1. Ван Хорн Дж. Основы управления финансами. - М., 1996

2. Дайле А. Практика контроллинга. - М., 2001

3. Контроллинг как инструмент управления предприятием / Под ред. Н. Г. Данилочкиной. -М.: Аудит, 1998

4. Майер Э. Контроллинг как система мышления и управления. - М., 1993

5. Манн Т., Майер Э. Контроллинг для начинающих. - М., 1993

6. Минаев ЭС., Данилочкина Н.Г., Ионов В.И., Базадзе Н.Г. Основы контроллинговых исследований. - М., 1994

7. Мюллендорф Р., Корренбауэр М. Производственный учет. - М., 1996

8. Робсон М. Уллах Ф. Практическое руководство по реинжинирингу бизнес - процессов. - М., 1997

9. Скоун Т. Управленческий учет. - М., 1997

10. Сухарева Л.А., Петренко С.Н. Контроллинг - основа управления бизнесом. - К. 2002

8-09-2015, 13:30