у контрольно-аудиторському процесі

Функціонування АСОІ для управління і контролю господарської діяльності дає змогу у процесі ревізії й аудиту автоматизувати пошук інформації, що знаходиться у базах даних контрольованого підприємства, а також розв'язувати на ЕОМ задачі контролю методом пакетної обробки.

За методом пакетної обробки певна кількість інформації об'єднується в пакет за ознакою контролю і передається по каналах зв'язку за один сеанс. Завдання і його розв'язання фіксуються на позамашинному запам'ятовуючому пристрої.

Після повного завершення завдання або за спеціальним запитом абонента, яким є ревізор, аудитор, ЕОМ видає відповідь. Обробка інформації здійснюється стандартними засобами операційної системи, що сприяє прискоренню проведення ревізії, аудиту і підвищує наукову обґрунтованість її висновку.

Обробка інформації на ЕОМ для використання у контрольно-аудиторському процесі включає алгоритмізацію і постановку задач, які мають бути компетенцією ревізора, аудитора, розв'язання задач і видавання обробленої інформації для доказу недоліків у господарській діяльності, узагальнення висновків, розробку рекомендацій до усунення недоліків, виявлених ревізією й аудитом.

Виконання зазначених процедур на ЕОМ можливе в умовах функціонування як діючих АСОІ на різних рівнях управління народного господарства, так і знову створюваних АСОІ.

Ревізори, аудитори як користувачі інформації повинні володіти методикою алгоритмізації і постановки задач для подальшого програмування їх і розв'язання на ЕОМ спеціалістами іншої галузі (програмістами, системотехніками, інженерами-електронщиками).

Постановка задачі - це формулювання початкових посилань, необхідних для розв'язування задачі, і описання її математичного змісту.

У постановці задачі відображаються її організаційно-економічна суть, зміст постановки, періодичність розв'язання, зв'язок задачі з іншими задачами, організація збирання початкових даних або використання наявних у базах даних, часові обмеження на видавання розв'язку задачі.

Ревізору й аудитору необхідно володіти методичними прийомами постановки задач, які стосуються господарської діяльності, для перевірки достовірності даних, що видає ЕОМ при автоматизованій обробці обліково-економічної інформації, а також для формулювання задач, розв'язання яких на ЕОМ зумовлене потребою ревізії, аудиту.

В зв'язку з цим аудитор повинен глибоко вивчити інформаційне забезпечення АСОІ - сукупність засобів І методів побудови інформаційного фонду.

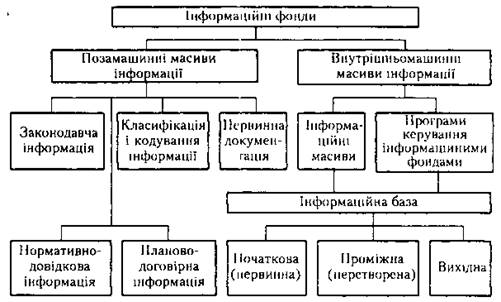

Рис. 1. Структура інформаційного забезпечення контролю й аудиту

Структура інформаційного забезпечення для АСОІ управління і контролю (рис. 1) включає такі фонди:

· позамашинні - класифікація і кодування інформації (класифікатори, номенклатури-цінники, тезаурус та ін.), первинні документи, що відображують процеси господарської діяльності або стан контрольованих об'єктів, інструктивно-методична інформація (інструкції, методики з контролю й аудиту господарської діяльності), нормативно-довідкова (норми і нормативи, розцінки, ставки), планово-договірна (виробничо-фінансовий план, господарські договори, товарне забезпечення, кон'юнктура ринку та ін.);

· внутрішньомашинні - складаються з інформаційної бази (первинна, проміжна і вихідна інформація для розв'язання задач контролю господарської діяльності) і програм керування інформаційними фондами (організація, накопичення, ведення і доступ до даних).

У процесі аудиту з позамашинних масивів інформації через ЕОМ можна одержати нормативно-довідкову, планово-договірну та іншу інформацію і використати її разом із внутрішньомашинними масивами інформації для виявлення недоліків у господарській діяльності контрольованого підприємства і розробити науково обґрунтовані рекомендації до її вдосконалення.

Використання інформаційного забезпечення АСОІ в контрольно-аудиторському процесі залежить від компетентності ревізорів і аудиторів з питань лінгвістичного забезпечення - сукупності мовних засобів для спілкування людини з машиною у вирішенні завдань планування, контролю й аудиту, обліку й аналізу господарської діяльності.

Цей вид забезпечення складається з інформаційних мов для описання первинної документації, показників, реквізитів та інших структурних одиниць інформаційного фонду; мов управління і маніпулювання даних інформаційної бази АСОІ; мовних засобів інформаційно-пошукових систем; діалогових мов спеціального призначення; інших спеціалізованих мов. Крім того, до лінгвістичного забезпечення належать терміни і визначення, які використовуються в процесі вирішення завдань фінансово-господарського контролю і аудиту.

Це забезпечення поряд із створенням інформаційного комфорту в проведенні ревізії й аудиту дає змогу уникнути термінологічних некоректностей, які призводять до інформаційної збитковості викривлення показників господарської діяльності.

Наприклад, показник продуктивності праці одного працівника в спеціальній літературі і практиці нерідко називають як виробіток одного працівника, навантаження на нього, хоч характеризують вони один економічний показник - використання праці.

Якщо показник не матиме лінгвістичної уніфікації (однозначності), то в процесі обробки даних на ЕОМ буде припущено викривлення інформаційного забезпечення контролю й аудиту.

Повний цикл обробки даних для контролю й аудиту її АСОІ передбачає такі етапи:

· збирання, передавання і підготовку до введення в ЕОМ первинної інформації;

· введення, накопичення та обробку інформації;

· виведення і передавання результатів обробки інформації користувачу.

Раціональна обробка даних залежить від якості проектних рішень, які об'єднують весь цикл робіт з обробки інформації на ЕОМ.

Нагромаджений досвід проектування АСОІ для розв'язання економічних задач дає змогу перейти від індивідуальних проектів до типових.

В основу їх покладено типізацію економічних задач за найважливішими комплексами - плануванням, обліком і аналізом, контролем і аудитом господарської діяльності.

Типове проектування застосовується при створенні функціональних підсистем АСОІ "Перспективне планування", "Поточне планування", "Оперативне планування", "Бухгалтерський облік і аналіз господарської діяльності", "Контроль і аудит" та ін.

Проте створення важливої підсистеми "Контроль і аудит господарської діяльності" перебуває на етапі розв'язання локальних задач, які не охоплюють у комплексі діяльність підприємства, що знижує дієвість контролю, його активний вплив на результати господарювання.

Зазначених недоліків можна уникнути складанням типових проектів, які охоплювали б завдання контролю й аудиту в управлінні підприємством.

Галузевими керівними методичними матеріалами встановлено такі стадії проектування АСОІ:

· передпроектну - розробка техніко-економічного обґрунтування (ТЕО) і технічного завдання (ТЗ) на створення АСОІ;

· проектну - розробка технічного і робочого проектів або техноробочого проекту АСОЗ;

· впровадження - дослідне експериментування і здавання проекту в експлуатацію.

Документація, яку розробляють на всіх стадіях проектування АСОІ, в процесі контролю й аудиту використовується як джерело інформації для перевірки діяльності підприємства, а також як об'єкт контролю ефективності застосування ЕОМ в управлінні і виробництві цього ж підприємства.

На передпроектній стадії обстежують об'єкт автоматизації, складають техніко-економічне обґрунтування (ТЕО), в якому обґрунтовують економічну доцільність створення АСОІ.

ТЕО є передпроектним документом, де на основі збирання й аналізу даних, що характеризують обсяги економічної інформації, які підлягають автоматизованій обробці, зазначають, у чому виявлятиметься економічна ефективність АСОІ.

Зокрема, це може бути поліпшення інформаційного забезпечення господарського механізму з метою підвищення ефективності господарської діяльності підприємства (збільшення обсягу виробництва, поліпшення якості продукції, зростання рентабельності), зменшення трудомісткості виробництва і непродуктивних витрат.

Тут же обґрунтовують основні рішення щодо функціональних і забезпечуючих підсистем, визначають затрати й економічну ефективність АСОІ.

На основі ТЕО розробляють технічне завдання (ТЗ) на створення АСОІ, в якому зазначають черговість розробки системи.

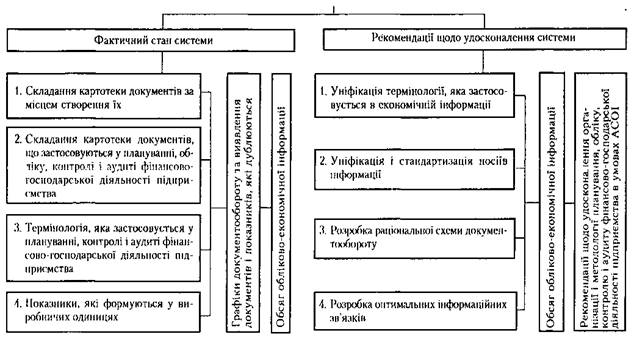

Об'єкт автоматизації обстежують відповідно до програми, що передбачає весь перелік робіт, які слід виконати. Результати обстеження оформляють у вигляді текстового матеріалу, в якому відображують недоліки організації виробництва, методології, планування, обліку, контролю й аудиту, визначають напрями удосконалення досліджуваних процесів (рис. 2).

Особливу увагу на передпроектній стадії приділяють обстеженню потоків і складу інформації, уніфікації термінології, яка застосовується з метою забезпечення смислової єдності інформації, визначенню обсягів інформації, що використовується для контролю й аудиту, розробці схем документообороту й інформаційних зв'язків.

На проектній стадії АСОІ розробляють або в дві стадії - технічний і робочий проекти, або в одну - техноробочий проект.

Стадійність розробки проектної документації залежить від особливостей прийнятих методик і засобів проектування (наявність типових проектних рішень, пакетів прикладних програм та ін.), галузевих особливостей підприємства.

Техноробочий проект розробляють при наявності типових проектних рішень і пакетів прикладних програм, які забезпечують створення АСОІ. Стадійність проектування визначають при затвердженні технічного завдання.

При описуванні у проектній документації процедур обробки інформації в АСОІ для наочності зображення використовують структурні схеми, які компонують за допомогою спеціальних шаблонів. Використання в процесі проведення ревізії й аудиту фінансово-господарської діяльності проектної документації на підприємствах, де впроваджено АСОІ, подано в табл. 1.

Рис. 2. Оргограма передпроектного обстеження при розробці АСОІ

Отже, використання у процесі ревізії й аудиту проектної документації із створення АСОІ дає змогу визначити не тільки фактичну ефективність застосування ЕОМ у фінансово-господарському контролі, а й встановити достовірність даних про виконання планів виробничої і господарської діяльності, стану управління, додержання чинного законодавства і нормативних актів при здійсненні господарських операцій, а також використати бази даних для застосування

Таблиця 1.

Документи із створення АСОІ, призначення і використання їх у контрольно-аудиторському процесі

| Найменування документа | Призначення | Використання в контрольно-аудиторському процесі |

| Технічне завдання | ||

| (ТЗ) на проектування АСОІ | Визначення параметрів проектування АСОІ, черговості виконання робіт, вартості їх і строків | Вивчення стану планування, обліку, контролю й аудиту господарської діяльності підприємства, де створюється АСОІ. Ознайомлення з проектними рішеннями, розробка раціонального документообороту, оптимізація інформаційних зв'язків, інформаційного забезпечення управління після впровадження АСОІ |

| Технічний проект | ||

| Організаційна структура управління | Відображення контуру управління і пропозиції щодо його удосконалення в АСОІ | Вивчення оптимальності управління підприємством, яке контролюється |

| Описання постановки і розв'язання задач | Характеристика економічних задач, алгоритми розв'язання їх і розробка вихідних машинограм | Встановлення взаємозв'язків показників фінансово-господарської діяльності, відображених у вхідній і вихідній інформації |

| Інформаційна база | Описання інформації, яка зберігається на машинних носіях | Одержання в запитному режимі даних, необхідних для ревізії й аудиту діяльності підприємства |

| Система класифікації і кодування | Описання класифікаторів інформації АСОІ | Групування об'єктів контролю за кодовим позначенням із використанням інструкції про порядок внесення змін і доповнень до класифікатора конкретного документа |

| Альбом первинної документації і вихідних машинограм | Уніфікація і стандартизація первинної документації, пристосованої до машинної обробки. Стандартизація вихідних машинограм для управління підприємством | Перевірка за формою і змістом документації, яка вводиться в систему машинної обробки і видається користувачам після обробки за змістом |

| Робочий проект | ||

| Інструкція щодо збирання, реєстрації, попередньої обробки, контролю і видавання інформації | Встановлення єдиної технології підготовки даних і введення їх в обчислювальну систему | Визначення достовірності первинної інформації для машинного перетворення відповідно до вимог управління підприємством |

| Інструкція щодо ведення первинної документації | Визначення єдиної методики оформлення первинними документами господарських операцій відповідно до вимог АСОІ | Встановлення достовірності відображення господарських операцій у первинних документах |

| Інструкція щодо приймання інформації на обчислювальному центрі (установці) | Правила комплектування документації і передавання її для машинної обробки | Збереження і достовірність документації, яку передають на обчислювальну установку для перетворення в АСОІ |

| Інструкція щодо порядку ведення архіву документів на обчислювальному центрі (установці) | Правила приймання документів поточного зберігання в АСОІ | Забезпечення даних від несанкціонованого доступу з метою викривлення їх або викрадення документів |

| Інструкція щодо використання вихідних машинограм | Пояснення користувачу про призначення машинограм і застосування їх у плануванні, обліку, контролі й аудиті господарської діяльності | Повнота і правдивість відображення господарських операцій в облікових регістрах, які складають машинним способом |

| Класифікатор інформації | Правила класифікації і кодування інформації, розподіл чисельності об'єктів на групи, правила кодування об'єктів, методик сполучення локальних, галузевих і загальнодержавних класифікаторів. Описання структури і довжини кодових позначень об'єктів, порядку розташування знаків і правил утворення кодового відображення | Декодування об'єктів контролю й аудиту, взаємна погодженість і достовірність відображення їхнього обліку, звітності й оцінки господарських операцій та діяльності в цілому |

ЕОМ у контрольно-аудиторському процесі. Все це сприятиме не тільки обґрунтуванню правопорушень, а й розробці заходів щодо інтенсифікації виробництва, запобіганню недолікам у діяльності підприємства, зміцненню маркетингових відносин в умовах ринку.

8-09-2015, 14:57