СОДЕРЖАНИЕ

Введение

1.Теоретические основы анализа оборотных средств предприятия

1.1Понятие, виды, классификация оборотных активов

1.2Управление оборотными активами предприятий

1.3Методика экономического анализа оборотных средств

2.Анализ оборотных средств ОАО "НАРЗ"

2.1Краткая экономическая характеристика

2.2Оценка динамики и структуры оборотных активов

2.3Анализ материальных оборотных активов

2.4Оценка дебиторской задолженности в оборотных активах

2.5Анализ основных показателей оборотных активов

2.6Предложения по совершенствованию эффективности использования оборотных активов

Заключение

Список литературы

Введение

Актуальность исследуемой темы состоит в том, что от обеспеченности оборотными активами, их структуры и уровня использования во многом зависят эффективность функционирования и финансовая устойчивость предприятий. Поэтому в систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ их состава, динамики, соответствия потребностям текущей производственно-хозяйственной деятельности, в результате которого происходит выявление возможных улучшений использования оборотных активов, сокращение длительности финансового цикла, обеспечение непрерывности процесса производства и реализации продукции с меньшими затратами финансовых ресурсов. Анализу оборотных активов должны быть присущи системность, целенаправленность и действенность, объективность оценок, обоснованность выводов и предложений.

От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к неэффективному использованию оборотных средств.

Главной задачей управления оборотными активами является формирование необходимого объема, оптимизация состава и обеспечении эффективного использования оборотных активов предприятия.

Вышеизложенное подчеркивает актуальность выбранной темы.

Цель курсовой работы - проанализировать состояние оборотных активов предприятия и разработать предложения по совершенствованию управления оборотными средствами исследуемого предприятия.

Для достижения поставленной цели в работе последовательно решаются следующие задачи:

- рассматриваются теоретические основы анализа оборотных активов предприятия;

- изучается анализ эффективности использования оборотных средств;

- выбирается методика анализа текущих оборотных активов;

- проводится оценка динамики и структуры оборотных активов;

- анализируется состав оборотных средств и их оборачиваемость;

- разрабатываются мероприятия по совершенствованию использования оборотных активов предприятия.

Объект исследования в данной работе – Открытое акционерное общество Новомосковский авторемонтный завод (далее – ОАО "НАРЗ").

Предмет исследования – анализ оборотных активов в ОАО "НАРЗ".

В процессе работы были использованы нормативно-правовые акты Российской Федерации, управленческая и бухгалтерская отчетность ОАО "НАРЗ", экономическая и учебно-методическая литература.

Курсовая работа состоит из введения, двух разделов: теоретического и практико-аналитического, заключения, списка литературы и приложений.

В работе имеется 7 таблиц, приведено и использовано 11 формул, составлены 3 схемы, использовано 18 источников и 2 метода исследования (монографический, расчетно-аналитический).

Работа выполнена на 35 листах машинописного текста.

1. Теоретические основы анализа оборотных средств предприятия

1.1 Понятие, виды, классификация оборотных активов

Оборотные активы – оборотные средства предприятий, отображаемые в активе их бухгалтерского баланса.

Оборотные средства предприятия представляют собой мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственно цикла .

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам.

Преобладающую часть оборотных активов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные ресурсы, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения, также являющихся частью оборотных активов предприятия. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Поскольку оборотные активы включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Для организации и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях.

На первой стадии закупаются материалы для производства продукции и создаются материальные запасы.

На второй стадии материальные запасы передаются в производство, к ним добавляются затраты труда, энергии и т.д. и образуется следующий элемент оборотных активов – незавершенное производство. Так как предприятия не всегда используют только собственные средства для финансирования и снабжения производства, то между первой и второй есть промежуточная стадия – кредиторы.

На третьей стадии помимо завершения производственного цикла, незавершенное производство превращается в готовую продукцию, которая реализуется потребителем. На 4-й стадии готовая продукция превращается в денежные средства. Между 3 и 4 также есть промежуточная стадия – дебиторы по причине реализации продукции в кредит. Далее опять закупается сырье, материалы и начинается новый производственный цикл.

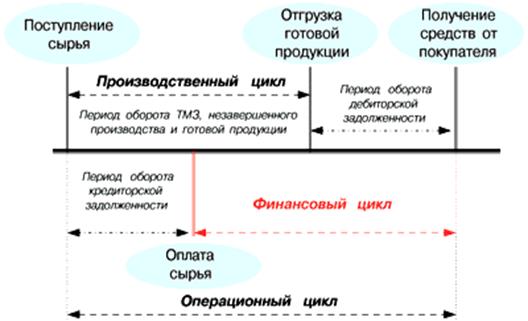

На практике отдельно происходит оборот всех элементов оборотных активов, периоды оборота которых не совпадают. Выделяют следующие циклы оборота оборотного капитала по элементам

Рис.1. Схема циклов оборотного капитала

Финансовый цикл - период времени, в течение которого собственные оборотные средства предприятия участвуют в операционном цикле

Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику операционного цикла, а также то какая часть оборотных активов финансируется за счёт собственных средств и долгосрочных кредитов, а какая – за счёт краткосрочных кредитов.

Оборачиваемость оборотных средств – это их движение в процессе воспроизводства, последовательный их переход из одной формы в другую. Характеризуется временем, в течение которого средства, авансированные в оборотные фонды, и средства обращения совершают полный оборот, или скоростью, которая выражается числом полных оборотов за установленное время (год, квартал, месяц).

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

1.2 Управление оборотными активами предприятий

В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятия и изъятию не подлежат. Предприятия могут продавать их и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или использовании предприятий).

В ходе анализа и диагностирования имущественного состояния предприятия возможны следующие трактовки соотношения и изменения показателей:

Рост или уменьшения имущества предприятия (внеоборотных и оборотных активов) говорит об увеличении или сокращении производственного потенциала предприятия, его деятельности.

Нарушения пропорционального долевого участия внеоборотных и оборотных активов, а также собственных и заёмных источников их формирования в абсолютном изменении имущества может обусловить структурные сдвиги в его составе, что в свою очередь является следствием в диспропорций в осуществлении разных видов деятельности и, как следствие изменит состояние финансовой устойчивости предприятия.

Увеличение удельного веса оборотных активов в составе имущества обуславливает ускорение оборачиваемости активов предприятия и наоборот; увеличение в составе оборотных активов запасов и затрат приводит к замедлению оборачиваемости оборотных активов, а рост доли денежных средств и краткосрочных финансовых вложений – к её ускорению.

Увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств свидетельствует о фактической иммобилизации материальных оборотных средств из производственного процесса и падении его объёма.

Управление активами - деятельность коммерческой организации по прибыльному (с минимальным риском) размещению собственных и привлеченных средств.

Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном использовании всех видов активов.

Основные задачи и принципы управления оборотными активами:

- Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

- Эффективное использование оборотных активов. Любые ресурсы, не используемые для нужд оборотных активов, могут быть направлены на оплату пассивов.

Один из способов экономии оборотных активов заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством:

- планирования закупок необходимых материалов;

- введения жестких производственных систем;

- использования современных складов;

- совершенствования прогнозирования спроса;

- быстрой доставки.

Второй путь сокращения потребности в оборотных средствах состоит в уменьшении счетов дебиторов путем ужесточения договорной и реализационной политики, в оценке неликвидов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов эффективности использования оборотных активов.

Экономические условия, в которых функционируют предприятия, оказывают существенное влияние на состояние оборотных активов. Повышение цен на приобретаемые товарно-материальные ценности ведет к образованию у предприятий недостатка собственных оборотных средств в больших размерах. Одним из источников его пополнения является банковский кредит, который в условиях инфляции предоставляется под высокие проценты.

Суть политики управления оборотными активами состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Можно выделить три основных модели управления оборотными активами с точки зрения иммобилизации средств: агрессивную, консервативную и умеренную.

Агрессивная модель управления оборотными активами.

Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности.

Консервативная модель управления оборотными активами.

Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии. Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Умеренная модель управления оборотными активами.

Предприятие занимает промежуточную, "центристскую" позицию - при этом оборотные активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. В этом случае и экономическая рентабельность активов, и риск технической неплатежеспособности находятся на среднем уровне.

Умеренная политика управления оборотными активами представляет собой компромисс между агрессивной и консервативной моделью.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников и долгосрочного заемного капитала, то в этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (т.к. процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам).

Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

1.3 Методика экономического анализа оборотных средств

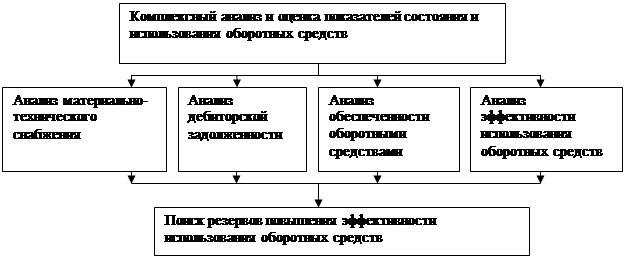

Задачами комплексного экономического анализа состояния и использования оборотных средств организации являются :

1. Определение объёма оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации;

2. Проверка соответствия запасов материальных ценностей установленным нормативам и выявление в составе производственных запасов излишних и ненужных организации материалов;

3. Обеспечение сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь оборотных средств;

4. Обеспечение использования оборотных средств по целевому назначению;

5. Определение влияния организации материально-технического снабжения и полноты использования материальных ресурсов на важнейшие показатели работы организации (объём выпуска продукции, себестоимость, производительность труда и др.);

6. Обоснование эффективности использования оборотных средств за счёт ускорения их оборачиваемости и условного высвобождения из оборота;

7. Обоснование оптимальной потребности в материальных ресурсах;

8. Выявление резервов повышения эффективности использования оборотных средств.

Рис. 2. Система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб ) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

Коб

=![]() , (1.1)

, (1.1)

где Vр — объем реализации продукции за отчетный период;

Оср — средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Она определяется по формуле

Д=![]() , или Д=

, или Д=![]() , (1.2)

, (1.2)

где Т – число дней в отчетном периоде.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле

Кз

=![]() х 100, (1.3)

х 100, (1.3)

где Кз – коэффициент загрузки средств в обороте, коп.;

100 – перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз ) — величина, обратная коэффициенту оборачиваемости средств (Kоб ). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

В связи с тем, что оборотные средства складываются из оборотных фондов и фондов обращения, то и коэффициенты оборачиваемости для них можно определить следующим образом:

Коф

=![]() , (1.4)

, (1.4)

где Коф - коэффициент обращаемости оборотных фондов;

Оср оф - оборотных фондов за отчетный период;

Кфо

=![]() (1.5)

(1.5)

где Кфо - коэффициент оборачиваемости фондов обращения;

Оср фо - средний остаток фондов обращения за отчетный период.

Оборотные фонды складываются из производственных запасов, незавершенного производства, дебиторской задолженности и расходов будущих периодов. Поэтому для более детального анализа можно определить коэффициент оборачиваемости для каждого элемента оборотных фондов.

Такой методический подход правомерен и для элементов фондов обращения. Например, коэффициент оборачиваемости производственных запасов и дебиторской задолженности может быть определен из выражения

Киз

=![]() (1.6)

(1.6)

где Кпз — коэффициент оборачиваемости производственных запасов;

Оср пз — средний остаток производственных запасов за отчетный период;

Кдз

=![]() (1.7)

(1.7)

где Кдз — коэффициент оборачиваемости дебиторской задолженности;

![]() — средний остаток дебиторской задолженности за отчетный период.

— средний остаток дебиторской задолженности за отчетный период.

Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли.

Коэффициент оборачиваемости дебиторской задолженности, характеризующий отношение выручки от продаж к средней величине дебиторской задолженности, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Период оборачиваемости дебиторской задолженности (погашения):

(1.8)

(1.8)

Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения.

Период инкассации долга (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежа за анализируемый период:

(1.9)

(1.9)

Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений выглядят следующим образом:

(1.10)

(1.10)

(1.11)

(1.11)

Основным правилом анализа является соблюдение пропорции: соотношение долей оборотных активов и внеоборотных активов должно быть больше соотношения долей заёмных и собственных средств.

Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемостью оборотных средств имеется прямая и обратная зависимости.

2. Анализ оборотных средств ОАО "НАРЗ"

2.1 Краткая экономическая характеристика

Новомосковский авторемонтный завод построен в 1951 году. Основным видом деятельности завода, как государственного предприятия являлось производство работ по техническому обслуживанию и ремонту автотранспортных средств. В марте 1993 г. По плану приватизации коллектив завода выкупил в собственность имущество, преобразовался в Товарищество с ограниченной ответственностью, поделив уставной капитал на 19369 долей.

В 1997

8-09-2015, 13:32